0 編集部が注目した重点ポイント

① 全ての利益項目で過去最高益を更新する

2026年3月期において、営業利益、経常利益、純利益の全てが過去最高を更新しました。特に各利益が会社発足以来初めて100億円を突破しており、収益性が飛躍的に向上しています。品質向上や低コスト化、業務効率化の推進が実を結び、強固な経営基盤が構築されています。

② 鉄道車両事業が牽引し2期連続の増収を遂げる

JR東海向けの新型車両「N700S」や315系電車のほか、公営・民営鉄道向け車両の売上が増加し、連結売上高は999億円に達しました。鉄道インフラの更新需要を確実に捉えており、受注残高も1,993億円と極めて高い水準を維持しています。技術力を武器にした安定的なキャリア形成が期待できる環境です。

③ 米国子会社の清算により事業体制を最適化する

2026年3月に連結子会社であったNIPPON SHARYO MANUFACTURING, LLCの清算が結了し、連結範囲から除外されました。不採算やリスクのある海外製造拠点を整理し、国内の主要事業本部(鉄道車両、建機、輸送・鉄構、エンジ)へ経営資源を集中させる構造改革が進んでいます。経営の透明性と効率性が高まった新体制での募集となります。

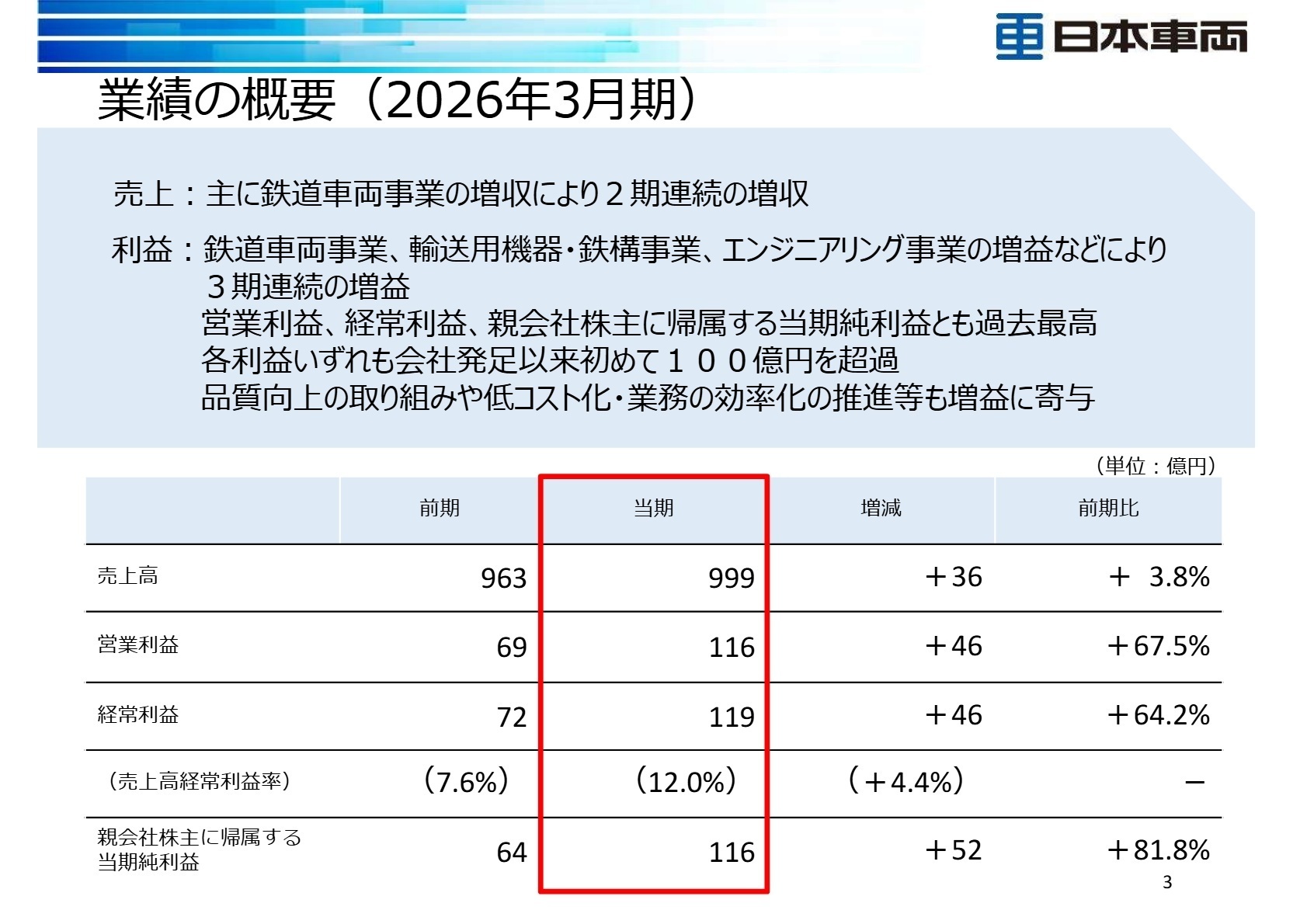

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.3

2026年3月期の通期実績は、売上高が999億71百万円(前年比3.8%増)、営業利益が116億15百万円(同67.5%増)となり、増収増益を達成しました。特筆すべきは、利益率の改善です。売上高営業利益率は前年の7.2%から11.6%へと急上昇しており、高付加価値な製品構成への転換と、製造コストの徹底的な管理が成果を上げています。

自己資本比率も53.9%(前期比4.6ポイント増)に向上し、財務健全性が一段と強固になりました。これは受注獲得に向けた投資余力が拡大していることを示しており、転職者にとっても腰を据えて挑戦できる環境が整っています。

当期の着地は期首予想を大幅に上回っており、業績進捗は極めて順調と評価できます。

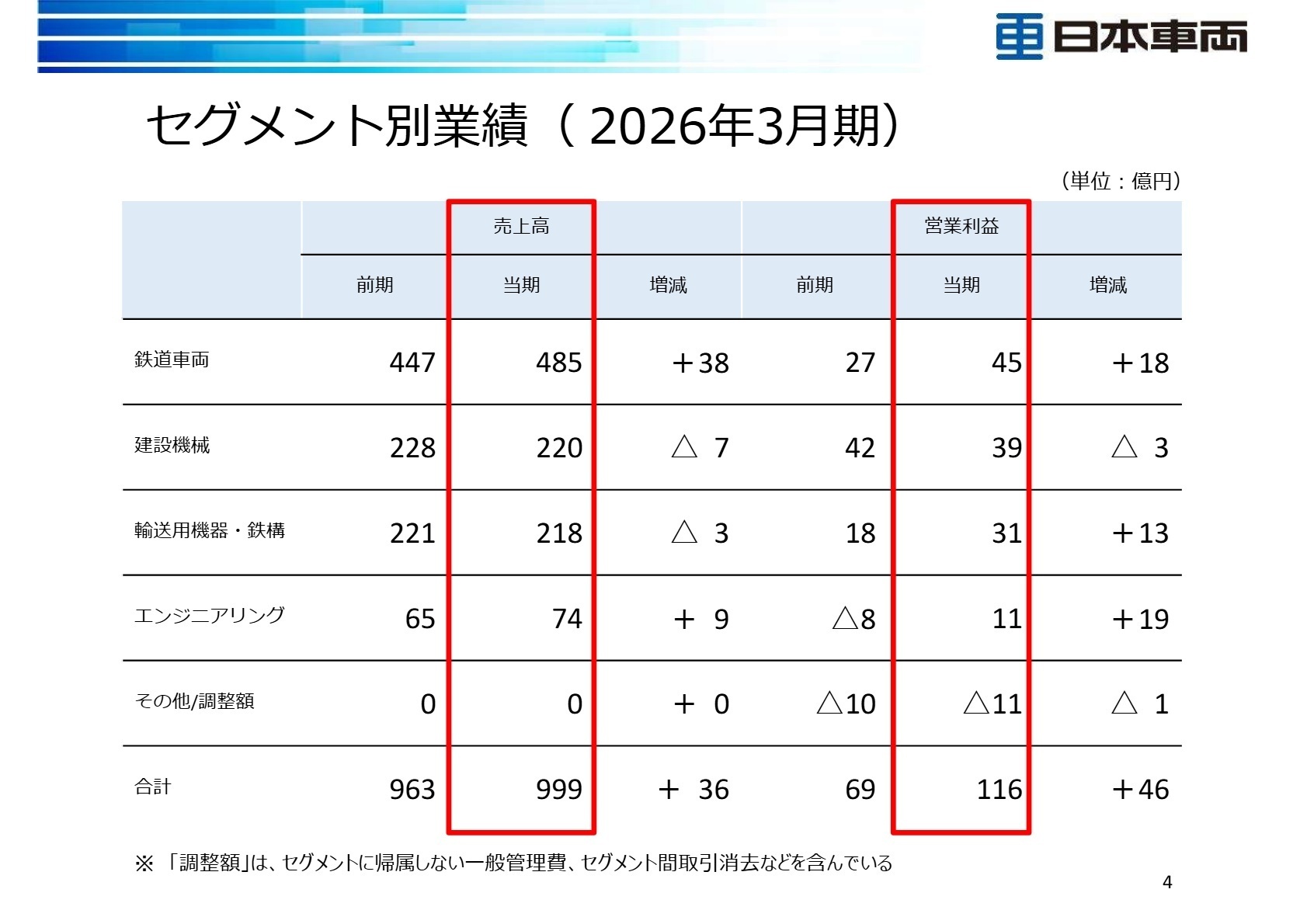

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.4

鉄道車両事業

事業内容:新幹線(N700S)や在来線(315系)、地下鉄、私鉄向け電車の開発・製造・メンテナンスを担当。

業績推移:売上高485億円(前年比+8.5%)、営業利益45億円(同+67.8%)と大幅な増益。

注目ポイント:JR東海向けだけでなく公営・民営鉄道向けの売上が増加しています。特に利益率の向上が著しく、「品質向上」と「低コスト化」を両立させる生産管理や技術開発の重要性が増しています。大規模プロジェクトの受注残が豊富で、次世代の鉄道インフラを創るやりがいがあります。

建設機械事業

事業内容:大型・小型杭打機や全回転チュービング装置など、基礎工事用機械の製造・販売。

業績推移:売上高220億円(前年比-3.4%)、営業利益39億円(同-7.2%)と微減。

注目ポイント:国内向けの大型杭打機の売上が減少したことが影響しましたが、依然として17.9%という高い営業利益率を誇る稼ぎ頭です。製品の付加価値を高めるためのカスタマイズ対応や、アフターサービス体制の強化において、機械設計やサービスエンジニアの知見が求められています。

輸送用機器・鉄構事業

事業内容:タンクローリ、大型自走式キャリヤ、貨車、および道路橋・鉄道橋の設計・架設。

業績推移:売上高218億円(前年比-1.5%)、営業利益31億円(同+74.7%)と利益が大幅増。

注目ポイント:鉄構では官公庁向け道路橋の売上が減少しましたが、輸送用機器での製品構成変化や鉄構の利益率向上により利益が激増しました。効率的な物流を支える自走式キャリヤや、老朽化インフラの更新需要を担う橋梁分野は安定性が高く、長期的キャリアに適しています。

エンジニアリング事業

事業内容:鉄道向け機械設備、家庭紙メーカー向け設備、営農プラント等のプラントエンジニアリング。

業績推移:売上高74億円(前年比+13.8%)、営業利益11億円(前期の赤字から黒字転換)。

注目ポイント:鉄道事業者向け機械設備の好調により、前期の営業損失(△8億円)から劇的な回復を見せました。V字回復を遂げた同部門では、さらなる事業拡大に向けて、プラントの企画からメンテナンスまでを一気通貫で管理できる人材への期待が高まっています。

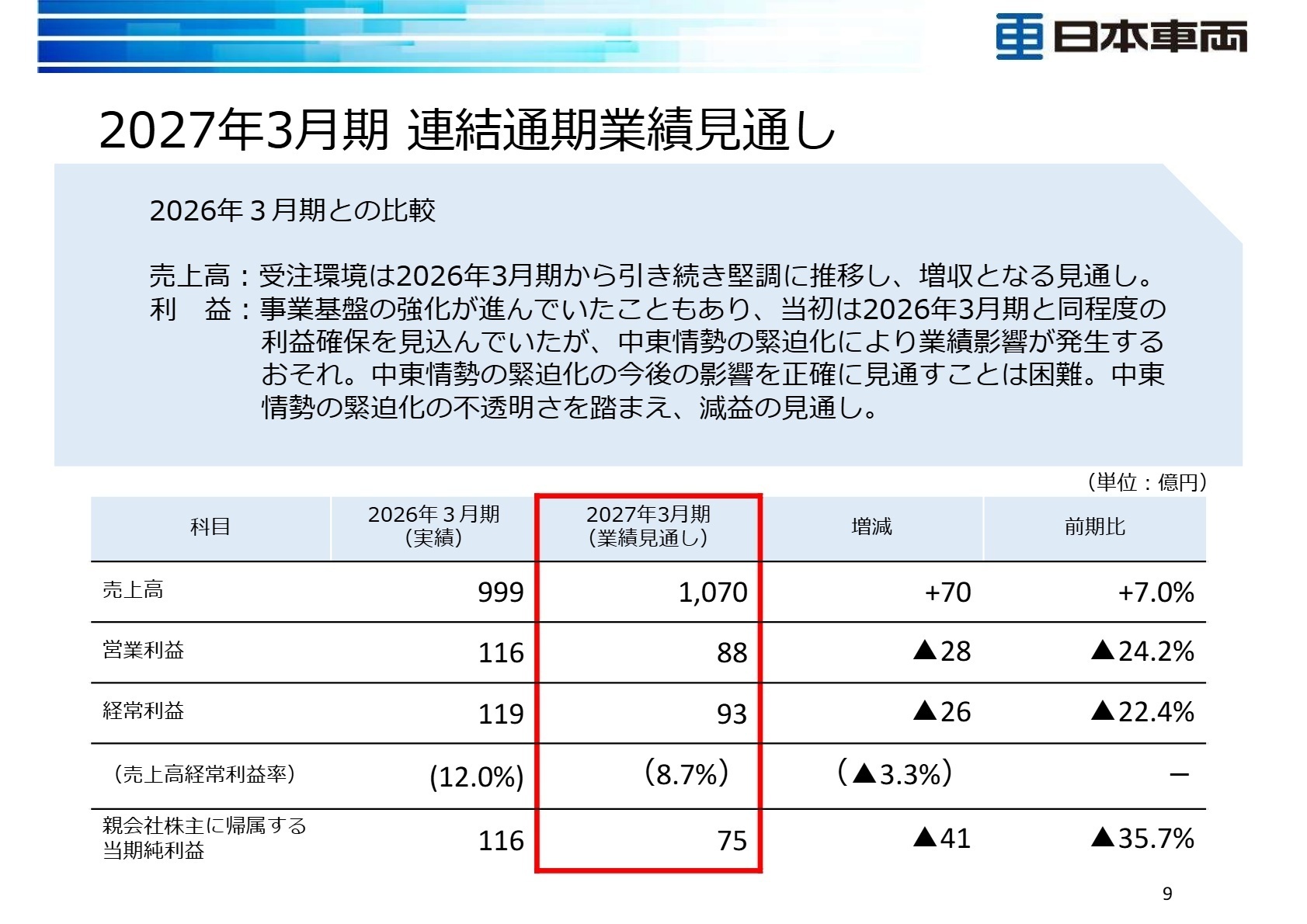

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.9

2027年3月期の通期予想は、売上高1,070億円(前年比7.0%増)とさらなる増収を見込んでいます。一方で、営業利益は88億円(同24.2%減)と減益を予想。この背景には、中東情勢の緊迫化による原材料費や物流への不透明な影響があります。

ただし、これはあくまでリスクを保守的に見積もった結果であり、鉄道車両事業を筆頭とする受注環境自体は「引き続き堅調」です。中長期的には、より一層の低コスト化や業務効率化が求められるフェーズに移行しており、DX(デジタルトランスフォーメーション)の推進やサプライチェーンの最適化を担える外部人材への需要はむしろ強まっています。また、配当予想は1株あたり年間50円と増配が予定されており、株主還元への積極姿勢からも経営陣の事業基盤への自信が伺えます。

4 求職者へのアドバイス

「過去最高益の達成」という成果に裏打ちされた経営の安定性と、鉄道インフラという「社会基盤の創造」を両立できる点が大きな魅力です。特に、JR東海との強固なリレーションを基盤としつつ、公営・民営鉄道向け車両の拡大や、V字回復を遂げたエンジニアリング事業など、成長の余地がある領域をターゲットにすると、説得力のある志望動機になります。

- 「営業利益100億円を超え過去最高を更新されましたが、さらなる収益性向上に向けて生産現場でのDXや業務効率化にどう取り組まれる予定ですか?」

- 「中東情勢などの外部リスクが懸念されていますが、サプライチェーンの強靭化やコストコントロールについて、現場にはどのような役割が求められますか?」

- 「米国子会社の清算を経て国内4事業本部制への集中が進んでいますが、セグメントを越えた技術交流や人材流動は今後活性化していく方針でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

今後も発展していくような会社ではない

鉄道インフラ関係は世界的には市場はあるが、現実的に戦える企業でもなくまたその気もないので、今後も発展していくような会社ではない。

(30代前半・その他・男性) [キャリコネの口コミを読む]大手メーカと言えるだけの福利厚生は充実

1部上場企業であり、大手メーカと言えるだけの福利厚生は充実している。また、いくつか保養所も完備しており、休みには家族で出かける社員もいる。

(20代後半・ルートセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日本車輌製造株式会社 2026年3月期 決算説明資料(2026年4月24日公開)

- 日本車輌製造株式会社 2026年3月期 決算短信〔日本基準〕(連結)(2026年4月24日公開)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。