0 編集部が注目した重点ポイント

① 米国事業が生産移管により7期ぶりの黒字化を達成する

長年の課題であった米国事業において、日本およびアセアンへの生産移管プロジェクトが成果を出し、2026年3月期に7期ぶりとなる黒字化を実現しました。関税影響のソフトランディングも寄与しており、グローバルな供給網の再編能力が証明されています。海外拠点での構造改革を完遂した実績は、グローバルに活躍したい人材にとって大きな魅力です。

② 国内部門の収益性が大幅に向上し営業利益が急拡大する

日本国内では自動車および建設産業機械向けの受注が堅調に推移し、前年比で約28億円の増収となりました。原価低減活動の徹底と品質関連引当金の剥落により、セグメント利益は前年比約13億円の増加を記録しています。製造現場の効率化と品質管理の徹底が利益に直結する体制が整っており、エンジニアとしての手腕を発揮できる環境です。

③ 新中期経営計画に基づき株主還元を過去最高水準へ強化する

2027年3月期より新中期経営計画「T.RAD-2026」を本格始動させ、配当性向50%以上かつDOE5%以上という累進配当目標を掲げました。次期の年間配当は800円を予想しており、資本効率を重視した経営への転換を鮮明にしています。安定した経営基盤と、成果を還元する姿勢は、長期的なキャリア形成を考える求職者にとって強い安心材料となります。

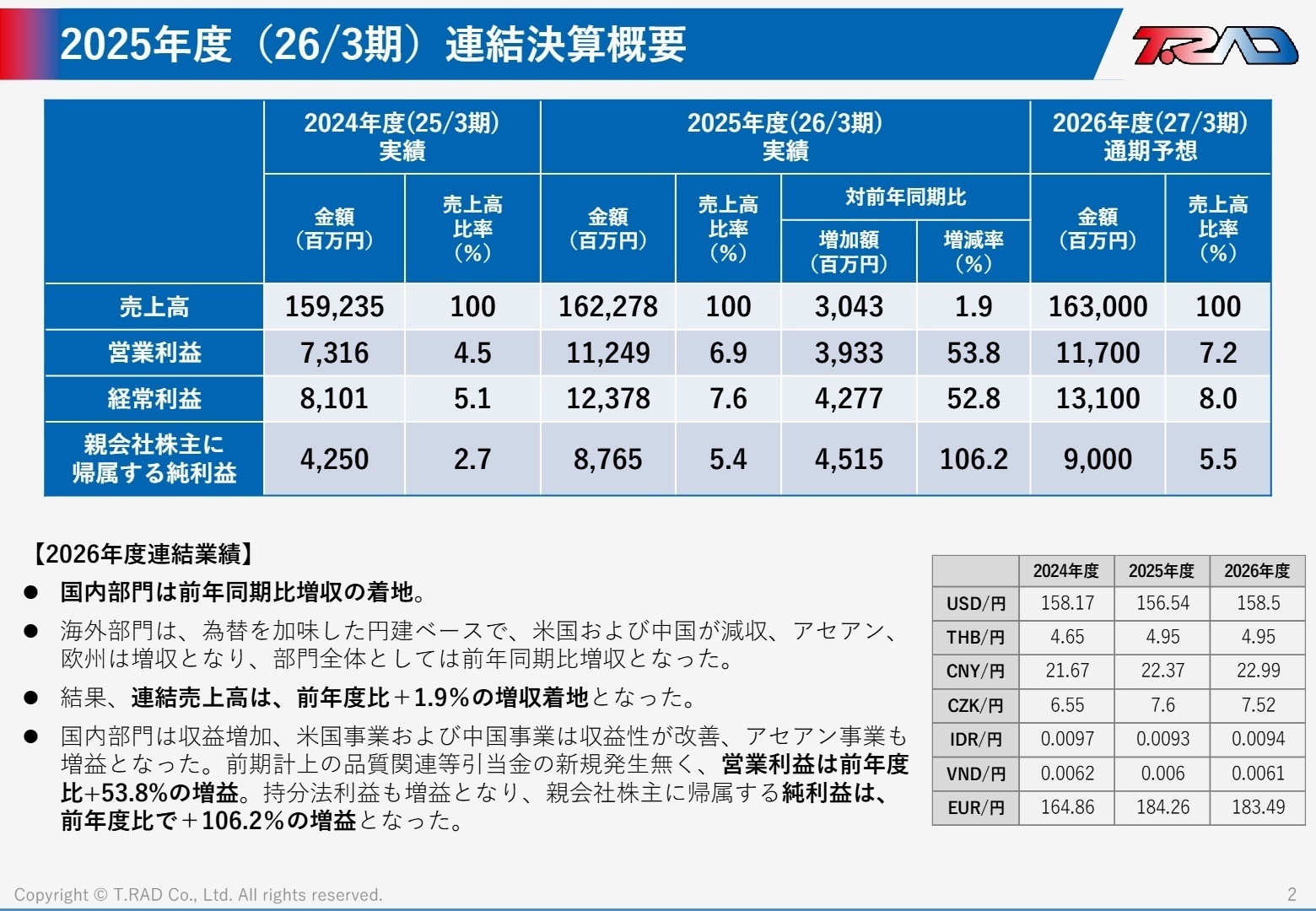

1 連結業績ハイライト

出典:202604決算補足説明.pdf P.2

売上高

162,278百万円

+1.9%

営業利益

11,249百万円

+53.8%

純利益

8,765百万円

+106.2%

2026年3月期の通期実績は、売上高が162,278百万円(前年比1.9%増)、営業利益が11,249百万円(前年比53.8%増)と、過去最高水準の利益成長を達成しました。国内およびアセアンでの受注が堅調だったことに加え、米国事業の収益改善、さらに前期に計上した品質関連の引当金が解消されたことが増益を強力に後押ししています。

次期予想についても、売上高163,000百万円、営業利益11,700百万円を見込んでおり、通期計画に対して着実に順調な推移を見せています。中東の地政学リスクによる材料費高騰の懸念はありますが、取引先との材料費スライド制度により影響を抑える体制が整っています。

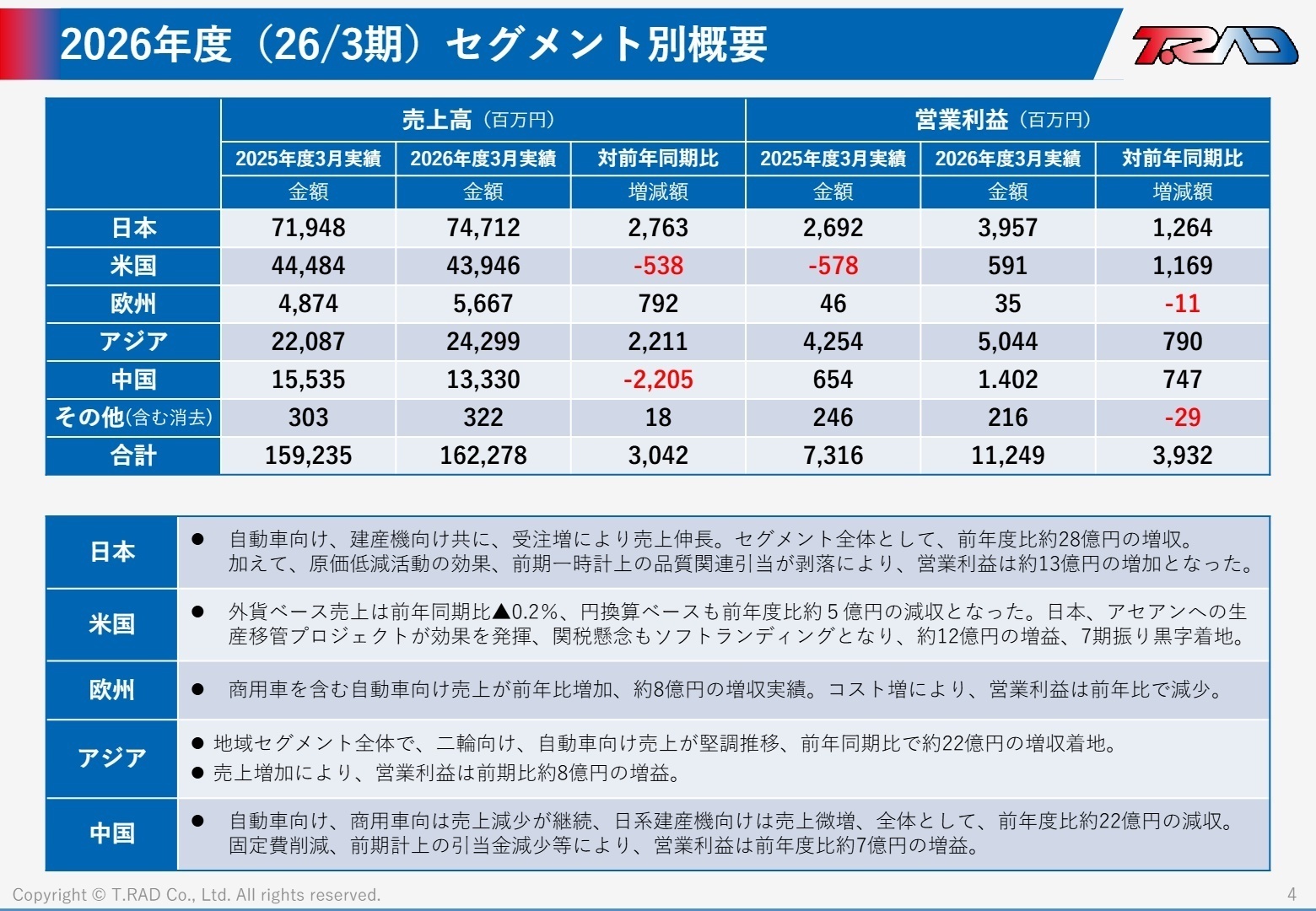

2 事業別分析:転職者が活躍できるフィールド

出典:202604決算補足説明.pdf P.4

日本部門

【事業内容】

自動車および建設産業機械向け熱交換器の開発・生産を担うマザー拠点です。

【業績推移】

売上高74,712百万円(前年比3.8%増)、営業利益3,957百万円(+47.0%)と大幅増益。

【注目ポイント】

受注増に加え、徹底した原価低減活動が奏功しています。マザー工場としての生産技術革新が求められており、高度な生産管理や自動化推進を担える人材への期待が高まっています。

米国部門

【事業内容】

北米市場向けの自動車およびATV(全地形対応車)向け熱交換器を供給しています。

【業績推移】

売上高43,946百万円、営業利益591百万円。7期ぶりに黒字転換を果たしました。

【注目ポイント】

生産移管プロジェクトによる拠点再編が実を結びました。今後は再生した拠点を維持・成長させるためのグローバルサプライチェーン管理の専門知識が不可欠となります。

アジア(アセアン)部門

【事業内容】

タイ、インドネシア、ベトナム拠点を中心に、二輪および四輪向け製品を展開しています。

【業績推移】

売上高24,299百万円(前年比2,211百万円増)、営業利益5,044百万円と過去最高水準を維持。

【注目ポイント】

二輪・四輪ともに売上が非常に堅調で、グループの利益頭となっています。急成長する現地ニーズへの対応力を強化するため、現地法人のマネジメントができる人材が求められています。

中国部門

【事業内容】

主に現地の日系建産機メーカー向けに製品を提供しています。

【業績推移】

売上高13,330百万円と減収も、営業利益は1,402百万円(前年比2倍以上)に改善。

【注目ポイント】

固定費削減と市場クレーム費用の減少により、低成長下でも利益を出せる筋肉質な体質へ転換しました。経営効率化のノウハウを横展開できる経験者が歓迎されるフェーズです。

欧州部門

【事業内容】

チェコ・ドイツを拠点に、欧州の自動車・商用車メーカーへ供給しています。

【業績推移】

売上高5,667百万円(前年比約8億円増)。利益面はコスト増により35百万円に微減。

【注目ポイント】

商用車向けの受注は好調ですが、エネルギーコスト等の上昇が課題です。現地生産の収益性を再建するためのサプライヤー交渉やコストリダクションの経験が重用されます。

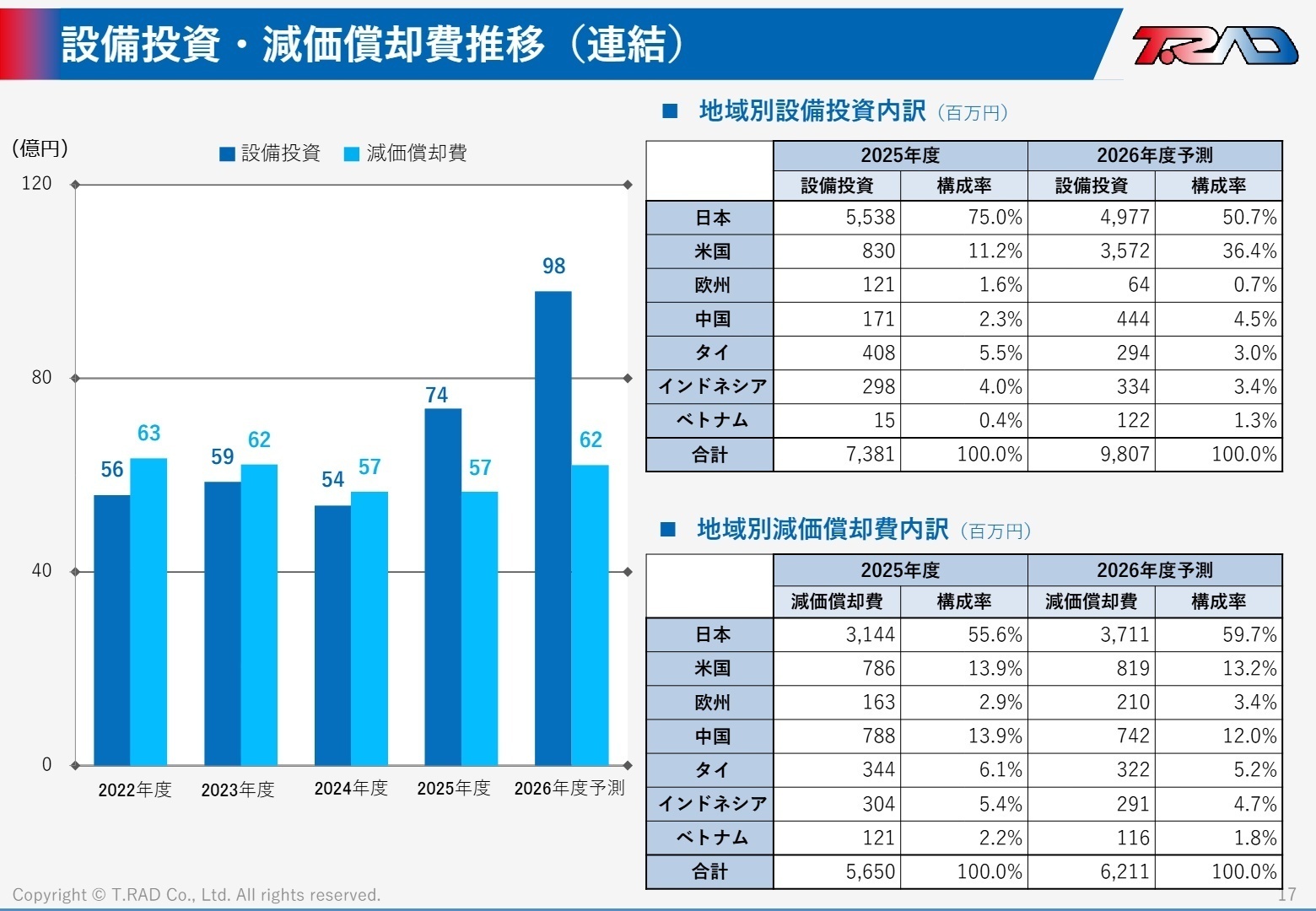

3 今後の見通しと採用の注目点

出典:202604決算補足説明.pdf P.17

2027年3月期は、売上高1,630億円、営業利益117億円を目指す計画です。特に注目すべきは設備投資の拡大で、前年の73.8億円から98.1億円へと大幅な増額を予定しています。この投資は主に米国での拠点強化や国内での生産性向上に充てられる見込みで、新規設備の立ち上げを経験したエンジニアには絶好のチャンスです。

また、財務面では「ROE 16.3%」を目標に掲げており、資本効率を重視した経営が加速します。研究開発費も27.8億円を確保し、次世代熱交換器の開発を継続。これら未来への投資と、過去最高の株主還元(配当800円)を両立させる強い意志が示されており、経営の安定感が増しています。

4 求職者へのアドバイス

HINT 志望動機のヒント

米国事業の黒字化やアセアンの堅調な拡大に見られるように、同社はグローバルな事業再生と最適化を実力で成し遂げています。単なる「海外勤務」ではなく、「苦境にある拠点を再建した実績」や「マザー工場からの技術支援」にフォーカスし、自身の生産技術力やマネジメント力がどのようにグローバル展開に寄与できるかを語ることが有効です。

Q&A 面接での逆質問例

「米国事業が7期ぶりに黒字化を達成されましたが、今後この収益性を維持・向上させるために、現場のエンジニアや管理部門にはどのような役割が期待されていますか?」

「新中期経営計画で設備投資を98億円規模に拡大されますが、特にデジタル化や自動化による生産性向上の面で、中途採用者に期待される具体的な課題解決はありますか?」

5 転職者が知っておきたい現場のリアル

資格に対する手当等が存在しない

昼食は半額負担で済み、資格教育の支援も豊富であるが、資格に対する手当等が存在しないためそこを改善すべきだと思う。

(20代・その他・男性) [キャリコネで給与明細を見る]自動車業界全体を知ることができた

自動車メーカーと直接やり取りすることができる為、ある程度のスキルはつき、自動車業界全体を知ることができた。

(20代前半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔日本基準〕(連結)

- 2026年3月期 決算補足説明

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。