0 編集部が注目した重点ポイント

① 北米エリザベスタウン工場を閉鎖する

2026年3月期、北米事業の抜本的な収益改善に向けた「米国1工場化」を断行しています。エリザベスタウン工場の閉鎖に伴い、2027年3月期には売上高が 103億円の減少 となる見込みですが、固定費削減により営業損益は均衡点まで回復する計画です。北米でのキャリアを検討する方にとって、組織の筋肉質化が進む重要な転換点となります。

② 中国の連結子会社を持分法適用化する

2027年3月期より、中国の連結子会社であった広州曙光制動器有限公司の持分譲渡を行い、持分法適用会社へ区分変更します。これにより売上高は 76億円減少 しますが、中国系自動車メーカーへの新規立ち上げに注力する戦略へシフトします。事業管理体制の変更により、アジア圏での新たな成長モデル構築を目指すフェーズにあります。

③ 営業利益が対前年で大幅に増益する

2026年3月期の連結決算は、売上高が微減となったものの、営業利益は 78.2%増の56億円 を達成しました。原材料やエネルギーコストの上昇を販売価格へ転嫁できたことや、生産性向上の合理化策が実を結んでいます。中期経営計画1年目の目標を全ての指標で上回っており、構造改革が着実に成果を上げている点は求職者にとって大きな安心材料です。

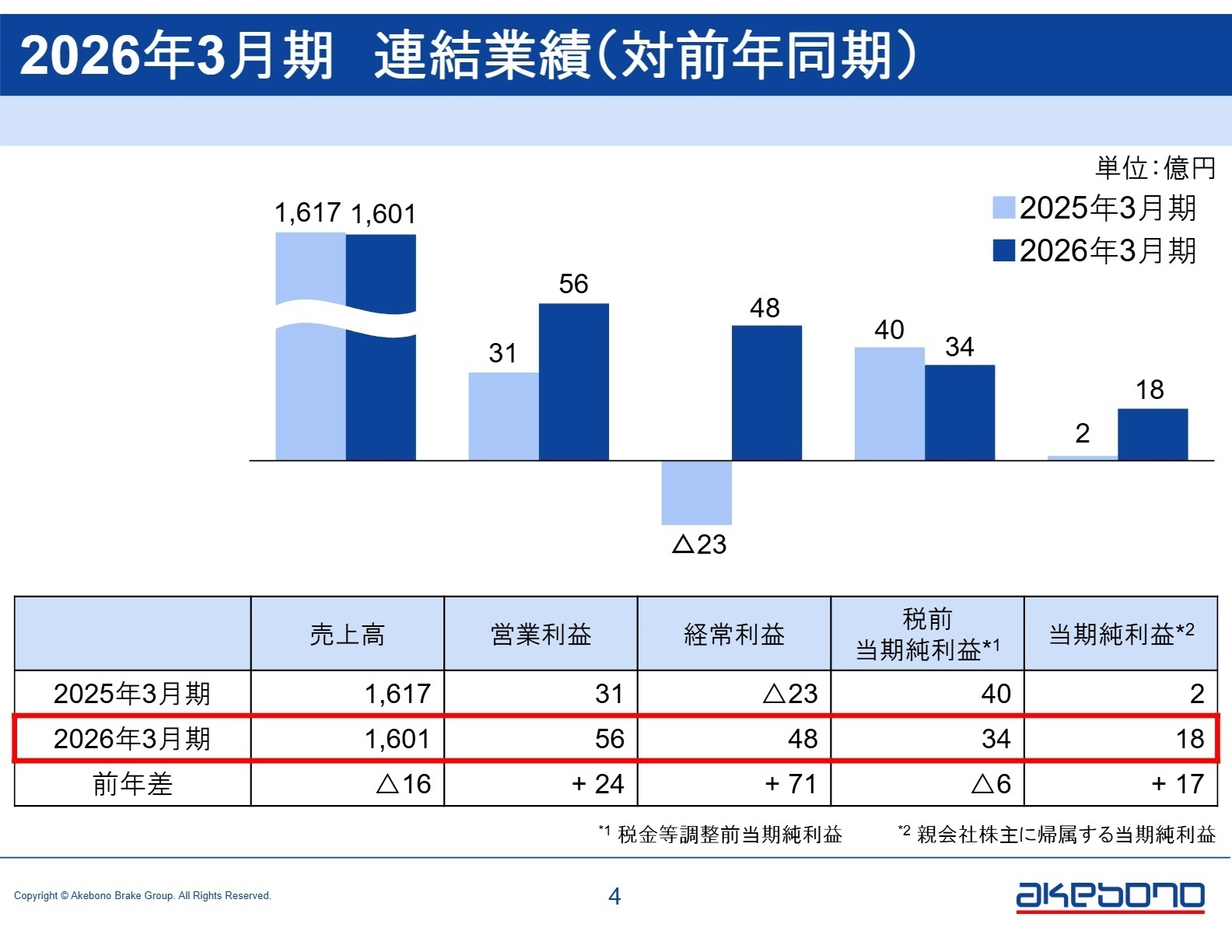

1 連結業績ハイライト

出典:2026年3月期 決算説明会資料 P.4

2026年3月期の連結業績は、売上高が前期比1.0%減の1,601億円となりました。これは欧州での一部車種の生産終了や円高の影響によるものですが、一方で利益面は劇的に改善しています。営業利益は 前期比約1.8倍の56億円 となり、経常利益も前年の赤字から48億円の黒字へと転換しました。原材料価格やエネルギーコストの上昇を価格転嫁できたことに加え、全社的なコスト削減が寄与しています。

中期経営計画の1年目として設定されていた営業利益40億円という目標に対し、実績は56億円と大幅に超過しました。進捗状況としては、計画を上回るペースで 「基盤再構築」が順調 に進んでいると評価できます。

当期の好成績は、単なる市場環境の追い風ではなく、自律的なコスト構造改革による成果である点が、これからの転職者にとってポジティブな要素となります。

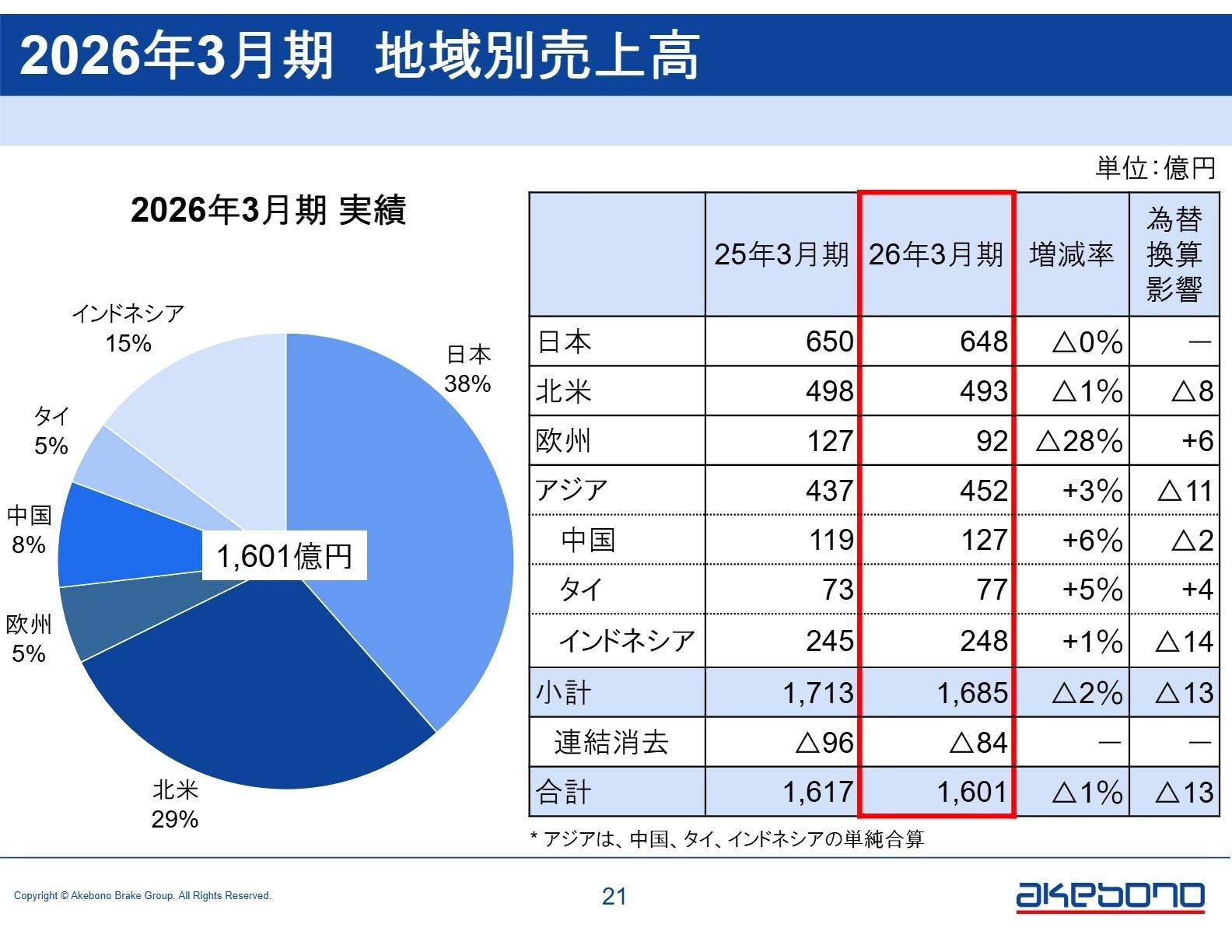

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明会資料 P.21

日本

事業内容:国内自動車メーカー向けブレーキ製品の製造・販売、補修品事業、および鉄道車両用製品事業を展開しています。

業績推移:売上高は648億円(前期比0.3%減)と微減でしたが、営業利益は 45億円(同68.3%増) と大幅増益となりました。

注目ポイント:一部車種の販売鈍化があったものの、補修品販売や鉄道用製品の増加が業績を下支えしています。特に生産性向上などの合理化や、コスト上昇分の価格転嫁が着実に進んでおり、 収益基盤の強化 が鮮明です。安定した環境で製造・供給体制の最適化に携わりたい人材に適しています。

北米(米国・メキシコ)

事業内容:米国とメキシコに拠点を持ち、北米の大手完成車メーカー向けにディスクブレーキ等を供給しています。

業績推移:売上高は493億円(前期比1.1%減)、営業損益は 32億円の赤字 と前期並みの水準にとどまりました。

注目ポイント:現在、米国エリザベスタウン工場の閉鎖に向けた在庫の造り込みにより一時的な労務費が増加しています。しかし、メキシコ拠点では新型車向け受注が増加しており、次期には 損益分岐点の解消 を見込んでいます。不採算拠点の整理というダイナミックな事業再編を経験できる環境です。

中国

事業内容:中国市場の完成車メーカー向けに摩擦材やブレーキ製品を製造。当期より事業構造の再編が進行中です。

業績推移:売上高は127億円(前期比6.3%増)、営業利益は 11億円(同77.4%増) と好調に推移しました。

注目ポイント:日系メーカーの苦戦に対し、中国系メーカーの新型車立ち上げを捉えて増収増益を達成。人員適正化や材料合理化の成果も出ています。広州工場の 持分法適用会社化 を通じ、より効率的なガバナンス体制へ移行する過程にあり、海外事業管理のスキルを活かす機会があります。

タイ

事業内容:ASEAN市場向けに、ピックアップトラックや商用車用のブレーキ製品を主力としています。

業績推移:売上高は77億円(前期比5.0%増)、営業利益は 10億円(同56.1%増) と堅調です。

注目ポイント:為替の円安影響も追い風となりましたが、生産性向上などの合理化が営業利益率の大幅な改善に寄与しています。アジア圏の収益柱として 安定した利益創出能力 を誇っており、着実な実務遂行と改善能力が求められています。

インドネシア

事業内容:四輪車用製品に加え、高いシェアを誇る二輪車(バイク)用ブレーキ製品の製造・販売を行っています。

業績推移:売上高は248億円(前期比1.4%増)、営業利益は 19億円(同5.1%増) となりました。

注目ポイント:二輪車用製品の受注増加が全体の成長を牽引しています。新工場移転に伴う一時費用の発生を、価格転嫁と増収効果で吸収しました。 二輪車向けという独自の強み を持つ市場であり、現地の旺盛な需要に応えるための供給体制構築がミッションとなります。

欧州

事業内容:欧州完成車メーカー向けに高性能車両用ブレーキ製品等を供給しています。

業績推移:売上高は92億円(前期比28.0%減)、営業利益は 1億円(同83.9%減) と厳しい状況でした。

注目ポイント:一部車種の生産終了による影響が大きく出ていますが、人員適正化や経費削減を徹底し、わずかながら黒字を維持しています。次期には日本からの 既存製品の生産移管 も予定されており、拠点の再活性化に向けた変化の激しい環境で能力を発揮できます。

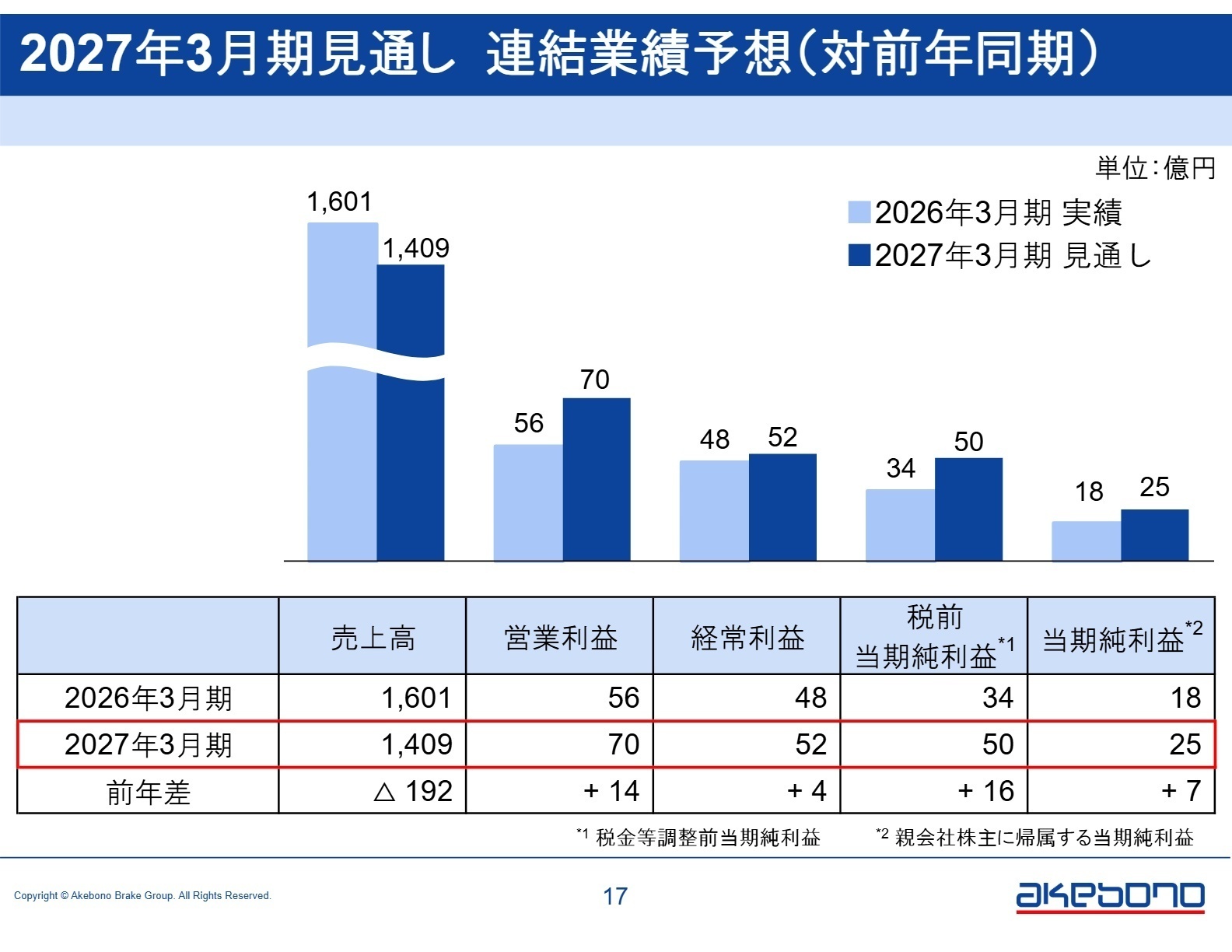

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明会資料 P.17

2027年3月期の連結業績予想は、売上高が1,409億円(前期比12%減)となる一方、営業利益は 70億円(同26%増) を見込んでいます。売上高の減少は、米国工場の集約や中国子会社の持分法適用化といった戦略的判断に伴うもので、経営陣は「規模の拡大」よりも「収益性の改善」を最優先しています。

中期経営計画の2年目となる次期は、長年の課題であった北米事業の黒字化が射程に入ります。また、資材調達の改善や生産性向上といった合理化策により、 営業利益率5.0% の達成を目指しています。鉄道車両用製品や補修品など、高利益率が見込める分野での「即効性のある拡販」も加速させる方針です。

さらに、将来の「再成長」期間を見据えた新技術・新商品の開発も強化されます。既存のブレーキ技術に加え、電動化などの自動車業界の変化に対応できる 次世代技術の仕込み に携われる機会は、エンジニアにとって非常に魅力的なキャリアパスとなるでしょう。構造改革を完遂し、新たな成長局面を自ら作り上げたい人材が求められています。

4 求職者へのアドバイス

曙ブレーキは現在、中期経営計画に基づき「基盤再構築」の真っ只中にあります。当期の営業利益が計画比で上振れた事実は、会社としての実行力が高い証左です。この 構造改革の成功体験 を共有し、さらに「北米事業の黒字化」や「次世代技術の開発」といった具体的な課題に対して、自身の専門性がどう貢献できるかを語ることが有効です。特に 原価低減や生産性向上 に関する実績は、今の同社にとって最も価値のあるカードになります。

「米国1工場化や中国事業の再編など、地域ポートフォリオの最適化が進んでいますが、現場レベルでの意思決定のスピード感にどのような変化が現れていますか?」「中期経営計画の1年目が目標を上回る着地となりましたが、2年目以降に 再成長のための投資 を加速させる優先領域はどこに設定されていますか?」など、資料に基づいた踏み込んだ質問をすることで、経営状況への深い理解と 当事者意識 をアピールできます。

5 転職者が知っておきたい現場のリアル(口コミ)

立て直しは困難を極めている状況

ハイブリッド化や電気自動車の波に出遅れており、技術革新が急務。だがなかなか実現できず、品質問題などもあり、立て直しは困難を極めている状況。目標は大きいが、それを実現するための具体的な内容・ビジネスプランがない、もしくは不明確。

(20代後半・ルートセールス・男性) [キャリコネの口コミを読む]有給休暇は非常に取りやすい環境にある

有給休暇は非常に取りやすい環境にある、年に20日与えられていて16日は最低限消化しないといけない。(一般職に限る)

(30代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算説明会資料(2026年5月13日発表)

- 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。