0 編集部が注目した重点ポイント

①JBAをM&Aし総合的な会計コンサル体制を確立する

2025年8月に公認会計士を中心とするJBAホールディングスをM&Aにより子会社化しました。当連結会計年度の9月から同社の売上の一部が業績に寄与しており、決算から開示までを一気通貫で支援する体制へと進化しています。転職者にとっては、BPOや決算・開示業務の周辺領域でのキャリア機会が大きく拡大する重要なマイルストーンです。

②売上収益32,821百万円で過去最高を更新する

2026年3月期の連結売上収益は、前年同期比5.9%増となり過去最高を更新しました。アウトソーシングサービスの受注拡大や英文翻訳サービスの伸長が寄与し、全ての業績項目において目標を達成しています。利益面も大幅な増益を達成しており、非常に堅固な経営基盤が構築されていることが実証されました。

③ナレッジベースを子会社化しシステム機能を強化する

2026年2月にアプリケーション開発等を手掛けるナレッジベースを連結子会社化しました。自社システムサービスの機能強化やグループ内のDX(デジタルトランスフォーメーション)推進、新サービス開発を目的とした戦略的な動きです。前年は未連結のため今後の業績拡大への貢献が期待されており、社内でのIT人財の活躍フィールドがさらに広がっています。

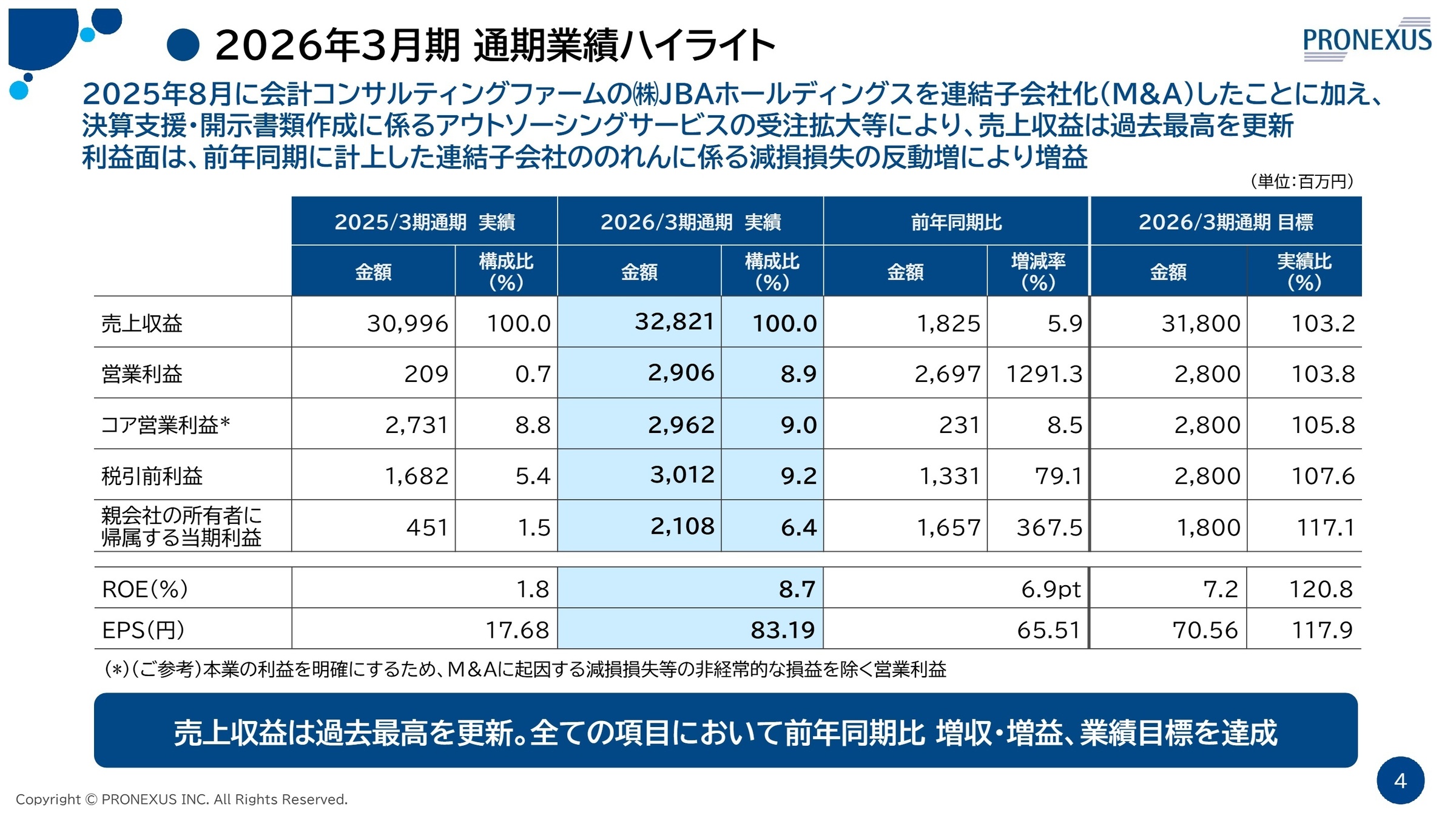

1 連結業績ハイライト

出典:2026年3月期 通期決算説明会資料 P.4

売上収益

32,821百万円

前年同期比 +5.9%

営業利益

2,906百万円

前年同期比 +1,291.3%

税引前利益

3,012百万円

前年同期比 +79.1%

※コア営業利益 = 2,962百万円(前年同期比 +8.5%)。本業の利益を明確にするため、M&Aに起因する減損損失等の非経常的な損益を除く営業利益として算出されています。

当連結会計年度の連結業績は、新規子会社化したJBAホールディングスの寄与や、決算支援・開示書類作成に係るアウトソーシングサービス、BPO(ビジネスプロセスアウトソーシング)の受注拡大により、売上収益が過去最高を更新しました。利益面においては、前年同期に計上した連結子会社ののれんに係る減損損失の反動増により、営業利益が前年比で爆発的に増加しています。システムバージョンアップ費用や営業体制強化に伴う人件費の上昇といったコスト要因を、増収効果で十分に吸収した形です。

2026年3月期の通期目標(売上収益31,800百万円、営業利益2,800百万円)に対する実績比は、売上収益が103.2%、営業利益が103.8%となり、全ての項目において当初目標を上回って達成しました。業績の進捗および着地状況は非常に順調であり堅調であると高く評価できます。

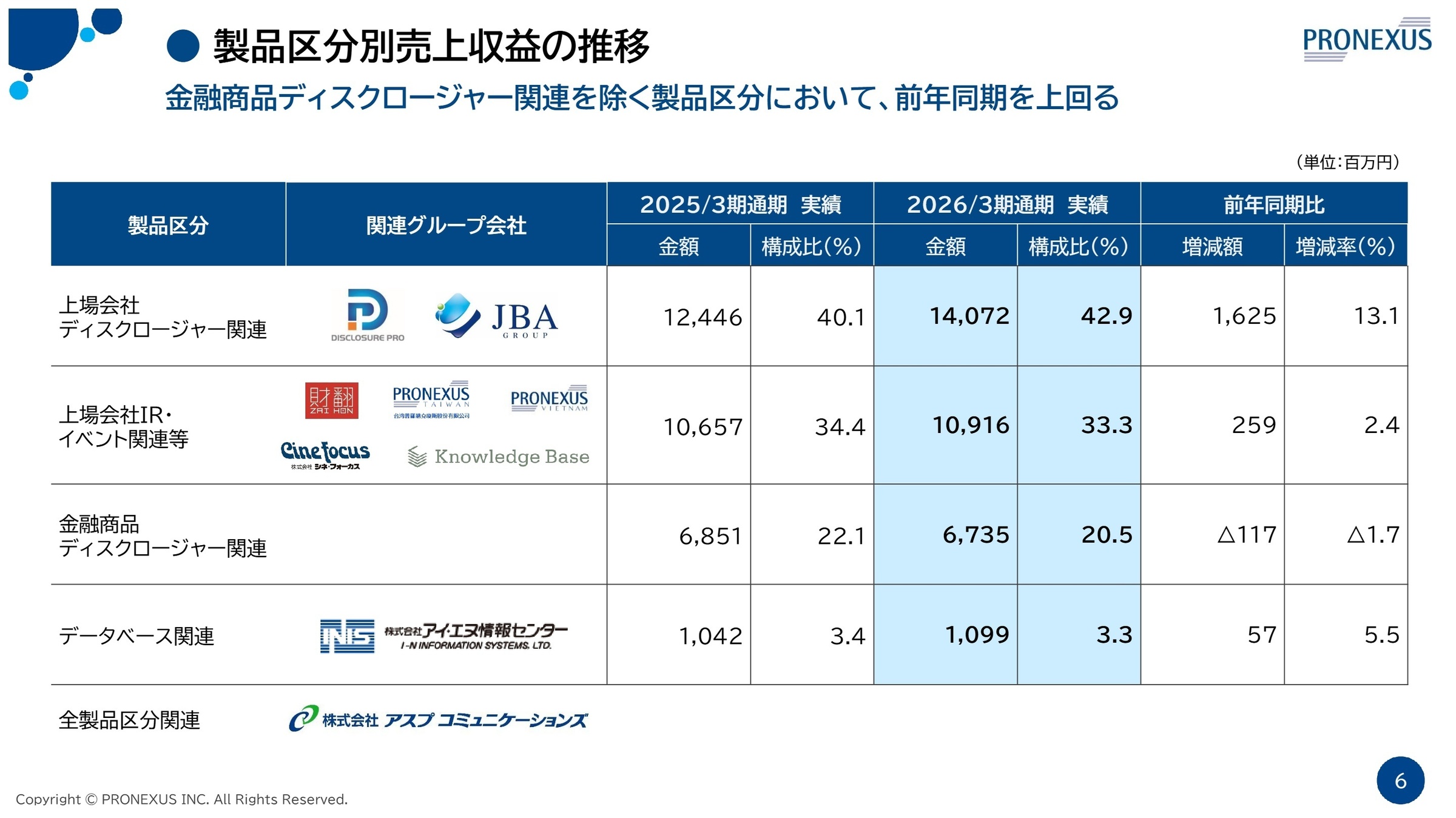

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 通期決算説明会資料 P.6

上場会社ディスクロージャー関連

【事業内容】上場企業の株主総会招集通知や有価証券報告書、目論見書などの法定開示書類作成をシステムとコンサルティングの両面から支援します。

【業績推移】売上収益は14,072百万円(前年同期比13.1%増)と大幅な増収を記録し、連結売上の42.9%を占める最大の牽引役となっています。

【注目ポイント】(注:前年同期は未連結のため単純比較不可)2025年8月にM&AしたJBAホールディングスの売上が寄与したほか、企業の根強い業務効率化ニーズを背景に、決算支援・開示書類作成のBPOサービスが拡大しています。国内証券市場の活況によるIPO(新規公開株)・ファイナンス製品の増収もあり、実務を支える会計人財やコンサルタントの需要が極めて高まっています。

上場会社IR・イベント関連等

【事業内容】株主通信、Webサイト、統合報告書の制作や、株主総会運営、医学会・企業イベントの映像機材レンタル・会場設営サポート等を行います。

【業績推移】売上収益は10,916百万円(前年同期比2.4%増)となり、売上構成比33.3%を占める主力事業として堅調に成長しています。

【注目ポイント】グループ会社であるシネ・フォーカスにおける大型イベント支援の受注が拡大しています。さらに、プライム上場会社における決算情報等の日英同時開示の義務化に伴い、英文翻訳サービスが大幅な増収を記録しました。新規ビジネスである人財採用支援も拡大しており、多様なスキルを持つ専門人材が活躍できるフィールドです。

金融商品ディスクロージャー関連

【事業内容】投資信託やJ-REIT(不動産投資信託)、外国会社向けの有価証券届出書、目論見書、運用報告書などの作成支援およびWebサイト構築を担います。

【業績推移】売上収益は6,735百万円(前年同期比1.7%減)となり、前年からは微減となりましたが、全体の20.5%を維持する基盤事業です。

【注目ポイント】不動産証券関連のWebリニューアル増といった好要因はあったものの、投資信託の販売会社向けツールの受注減や、ファンド償還に伴う目論見書等の印刷部数減少が響きました。現在はペーパーレス化に対応する新システム「FDS」の導入推進やシェア拡大に注力しており、デジタル化を推進するIT人財の介在価値が高まっています。

データベース関連

【事業内容】大学や研究機関、金融機関向けに、総合企業情報システム「eol」をはじめとする経済統計・ファイナンスデータベースを提供します。

【業績推移】売上収益は1,099百万円(前年同期比5.5%増)となり、規模は小さいながらも確実な利益貢献と増収を続けています。

【注目ポイント】契約更改時に一部解約や単価ダウンの発生が見られましたが、主要顧客である大学を中心とした新規顧客の開拓や既存顧客への単価アップ交渉を推進し、カバーに成功しました。ストック型の安定ビジネスをさらに拡大するため、付加価値の高いソリューションを提案できるソリューション営業人財が重視されています。

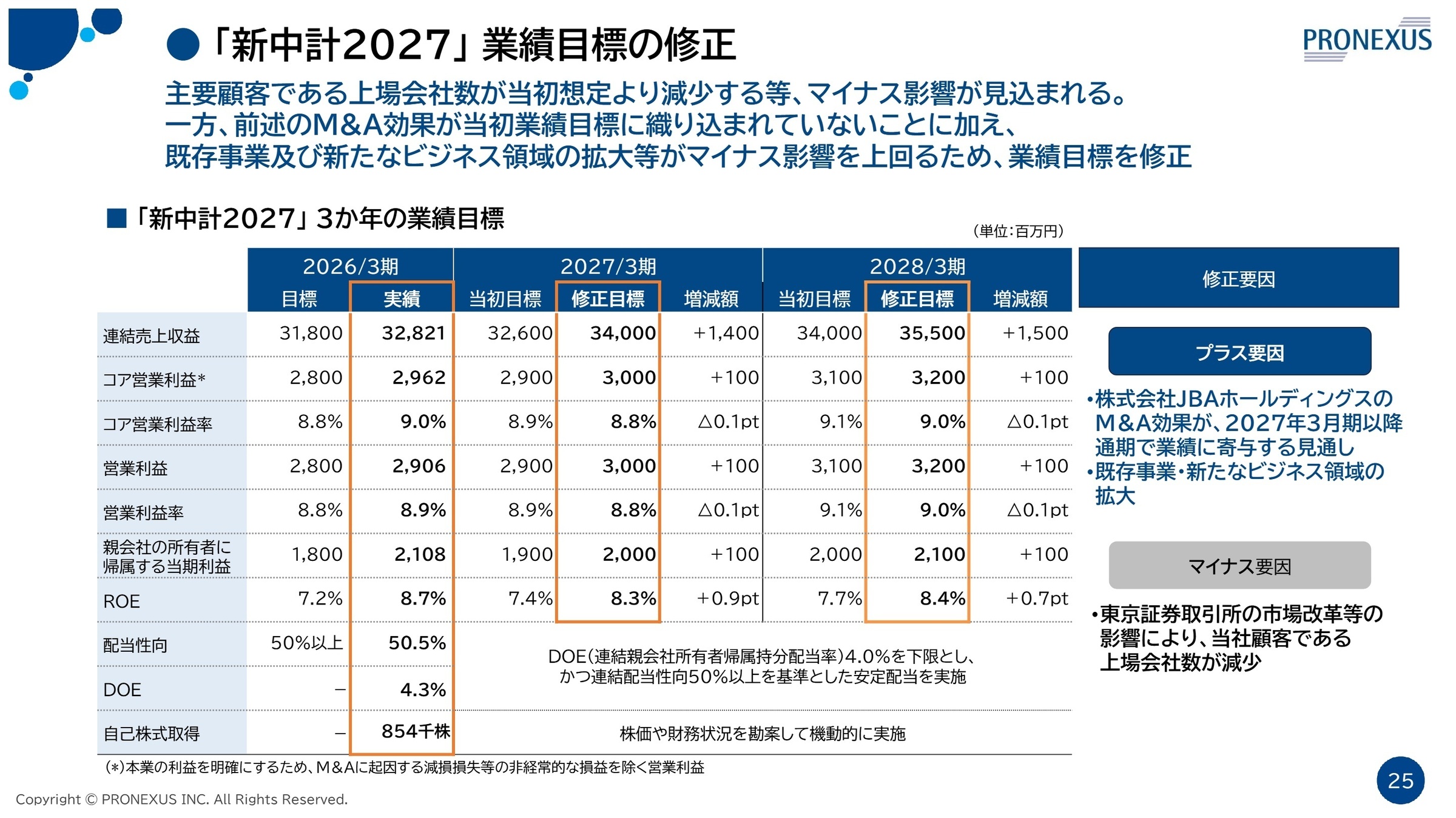

3 今後の見通しと採用の注目点

出典:2026年3月期 通期決算説明会資料 P.25

次期(2027年3月期)の連結業績は、売上収益34,000百万円(前期比3.6%増)、営業利益3,000百万円(前期比3.2%増)を予想しています。東京証券取引所の市場改革等の影響で顧客である上場会社数が減少するというマイナス環境を想定していますが、JBAホールディングスの売上が通期で寄与すること、さらにアウトソーシング、イベント、人財採用支援などの新領域の成長でマイナスを上回る計画です。

こうした好調な背景から、「新中期経営計画2027」の最終年度(2028年3月期)の売上収益目標を当初の34,000百万円から35,500百万円へ上方修正しました。システム関連投資や社内体制強化に伴う人件費の増加を予定しつつも、高付加価値なソリューションを適正価格で受注する方針です。既存の枠組みを超えたコーポレートコミュニケーション支援会社への進化に伴い、変革を担う中途採用人財への期待はますます高まっています。

4 求職者へのアドバイス

志望動機のヒント

同社は従来の「ディスクロージャー・IR支援」から「コーポレートコミュニケーション支援」へと明確な進化を遂げています。単なる書類作成の代行にとどまらず、JBAのM&Aを通じた高度な会計コンサルティング体制の確立や、プライム市場の日英同時開示義務化に対応した翻訳需要の取り込み、サステナビリティ開示(Booostとの提携など)への進出など、企業の経営課題に直結する攻めの支援を展開しています。「企業の持続的な情報開示やインフラ構築に、実務面およびデジタル戦略面から貢献したい」という軸をベースに、自らの専門性をどのように新しいビジネス領域の拡大へ結びつけられるかをアピールすると非常に強力な志望動機になります。

面接での逆質問例

・「新中期経営計画2027において、JBAホールディングスとの連携深化による決算から開示までのBPO拡大を掲げられていますが、今回中途採用で加わる人財に最も期待される役割やマインドセットは何でしょうか」

・「ナレッジベースの子会社化やDXへの積極投資を推進されていますが、新たに注力されているサステナビリティ開示などの統合ソリューション開発において、具体的にどのようなシステム開発・機能強化が進められているのかお伺いしたいです」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔IFRS〕(連結)

- 2026年3月期 通期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。