0 編集部が注目した重点ポイント

① 利益重視への転換で営業利益3億円の黒字を確保する

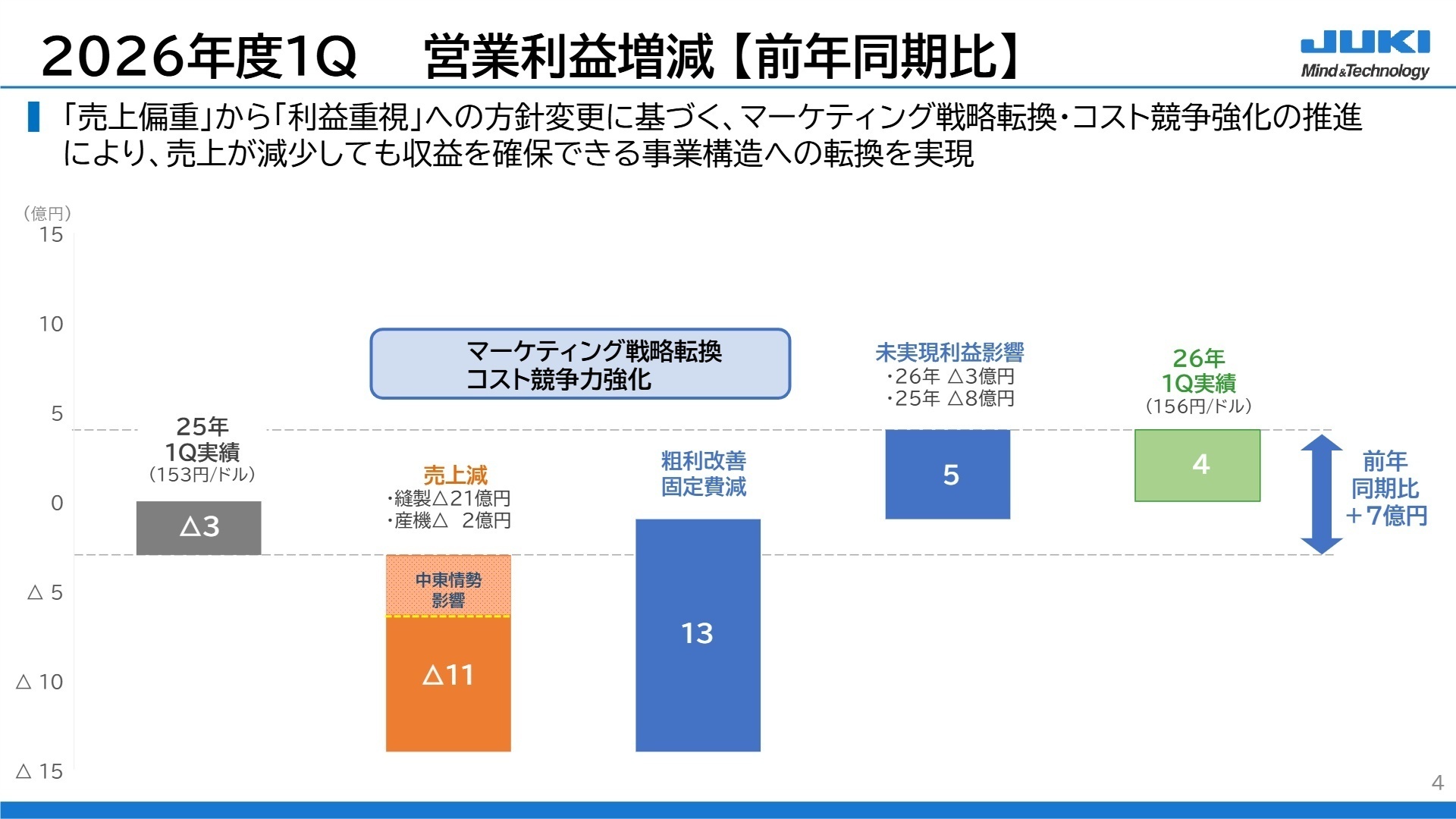

「売上偏重」から「利益重視」のビジネスモデルへの変革を進めた結果、第1四半期の売上高は前年同期比9.9%減となったものの、営業利益は前年同期の赤字から3億9900万円の黒字を確保することに成功しました。マーケティング戦略の転換やコスト競争力の強化が着実に定着しており、収益性の高い強固な事業構造への移行が進んでいます。

② 縫製事業の生産能力適正化により黒字経営を継続する

主軸の縫製事業では、アジアや中東情勢による投資の慎重姿勢が見られたものの、欧米の自動車関連が好調を維持しました。機種削減による生産能力適正化やハイエンド(高付加価値)市場への重点シフトといった収益改善施策が功を奏し、売上高が減少する中でもセグメント利益4億8800万円を計上して黒字を継続しています。

③ 利益基準を営業利益へ変更し本業の収益力を明確化する

当第1四半期より、報告セグメントの利益基準を経常利益から営業利益へ変更するとともに、未配賦経費を各セグメントへ負担させる配賦方法へと刷新しました。この管理体制の変更により各事業の本業における収益力が明確化されるため、新しく参画する中途採用人材の成果や貢献度がよりダイレクトに評価されるキャリア機会につながる可能性があります。なお、前年同期データについてもこの新基準に基づき組み替えて表示されています。

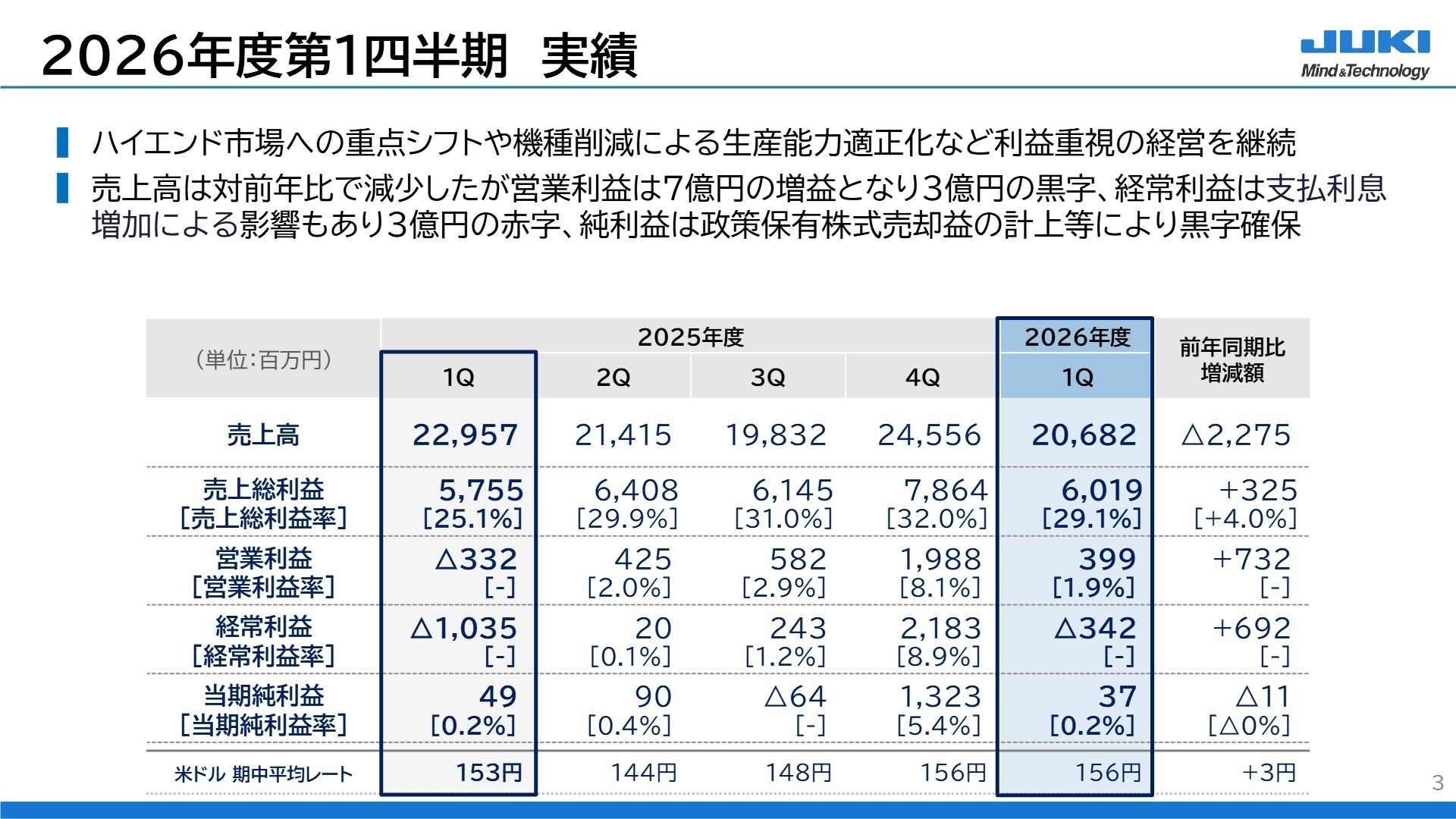

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算説明資料 P.3

売上高

206億8200万円

前年同期比:-9.9%

営業利益

3億9900万円

前年同期比:黒字転換

経常利益

▲3億4200万円

前年同期比:赤字幅縮小

四半期純利益

3700万円

前年同期比:-23.5%

当第1四半期の連結累計期間は、外部環境の不確実性が継続する中で「利益重視」のビジネスモデルへの変革が着実に成果を上げ、営業利益および四半期純利益において黒字を確保する結果となりました。特に営業利益は前年同期の損失から大幅に回復し、粗利の改善や固定費の削減が大きく寄与しています。経常利益については支払利息の増加などの影響により3億4200万円の損失を計上したものの、前年同期の10億3500万円の損失から赤字幅は大幅に縮小しています。

通期業績予想に対する進捗率の評価について、第1四半期時点の実績は売上高が22.9%、営業利益が8.8%にとどまっており、パーセンテージの上では通期予想に対する進捗が遅れているように見えます。しかし、これは期初の季節要因や構造改革の刈り取り時期を反映したものであり、経営陣は新中期経営計画の加速やコスト競争力の強化を通じて、今期目標の達成を十分に目指せる状況であると説明しています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算説明資料 P.4

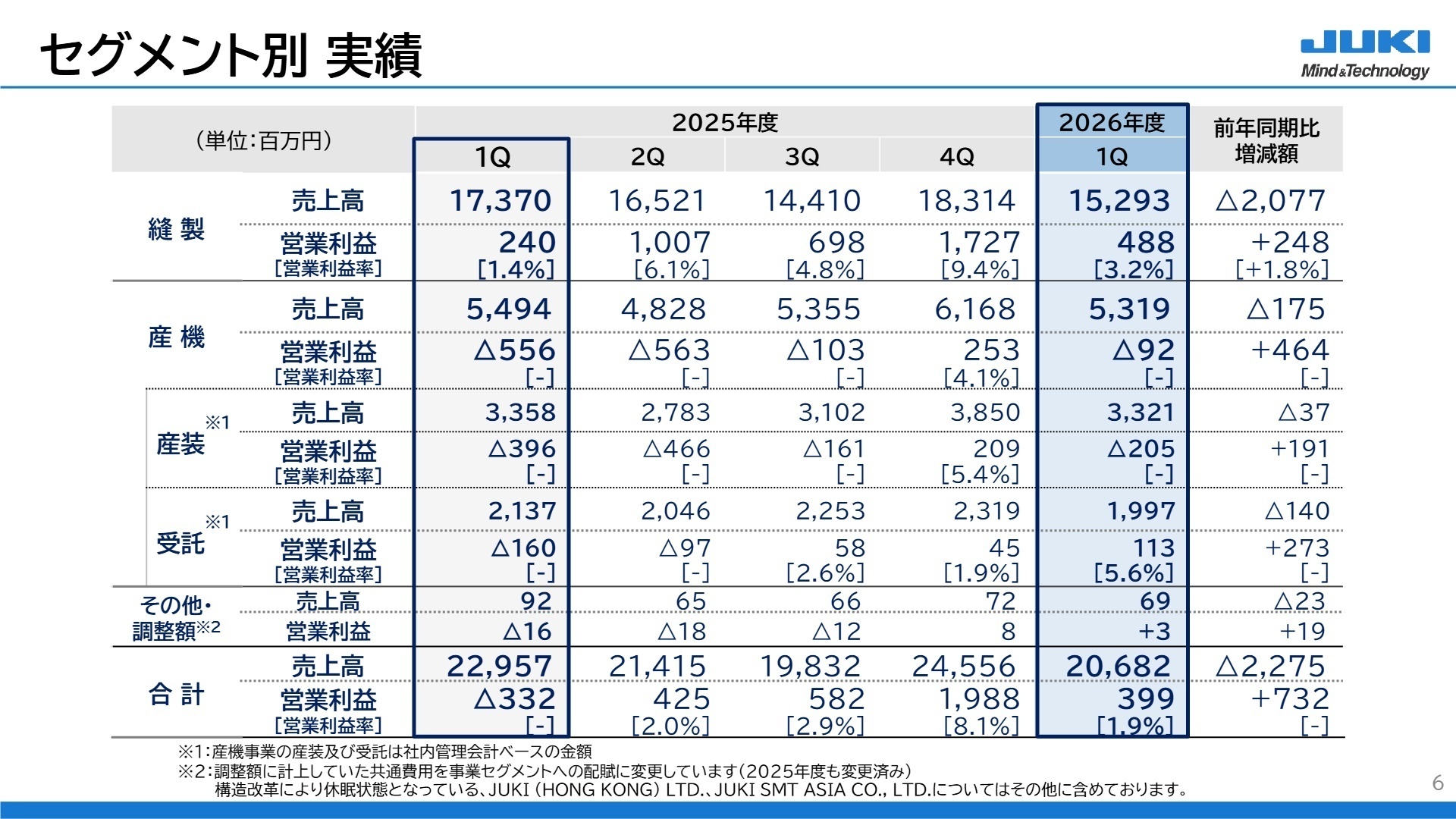

縫製事業

【事業内容】 世界トップシェアの工業用ミシンや自動化装置、ITシステムを提供し、最適な縫製工場づくりを支援するコア事業です。

【業績推移】 利益重視へのシフトや機種削減に伴い売上高は前年同期比12.0%減の152億9300万円となったが、セグメント利益は4億8800万円を達成して大幅増益となりました。

【注目ポイント】 売上高は減少したものの、ハイエンド市場への重点シフトや生産能力適正化といった収益改善施策が着実に定着しています。本業の安定的な黒字体制をさらに拡大・強固なものにするため、顧客への付加価値提案を推進するソリューション営業や、機種削減に伴う生産の最適化・効率化を主導できる生産管理の専門人材が必要とされています。

産機事業

【事業内容】 基板生産用のマウンタや自動倉庫システムを扱う産業装置事業、およびグループのノウハウを活かした受託製造を行う受託事業で構成されます。

【業績推移】 全体の売上高は前年同期比3.2%減の53億1900万円となり、産業装置の回復遅れからセグメント損失は9200万円となりましたが、前年から赤字幅は縮小しました。

【注目ポイント】 受託事業が利益重視への転換により黒字を定着させている一方、産業装置事業は主要市場の中国などの回復遅れが課題です。今後は重点領域や地域を絞り込む「グローバルニッチ戦略」のもと、組織再編や工場規模の適正化を推進して早期黒字化を目指す方針であり、構造改革の刈り取りを現場で主導できるタフなマネジメント人材や技術系専門人材が求められています。

日本市場

【事業内容】 国内の衣服製造工場やエレクトロニクス実装メーカー、受託製造クライアントを対象に、高度な製品・サービスを提供する基盤市場です。

【業績推移】 第1四半期の売上高は縫製事業で16億7700万円、産機事業で23億1900万円となり、合計で40億6700万円を記録して前年から手堅く伸長しています。

【注目ポイント】 国内市場は縫製・産機ともに底堅く、特に受託事業においては国内工場の開拓や効率的な生産体制の維持が重要なテーマです。同社が主要製品の生産で培った開発・設計・生産管理のノウハウを活かし、国内クライアントの多様な委託ニーズに的確に応えるための法人営業や、エンジニアリング力の高い中途採用人材に期待が集まっています。

アジア市場(中国・インド除く)

【事業内容】 新興国におけるアパレル産業の拡大や製造業のインフラ投資を背景に、工業用ミシンや産業用装置を展開する成長市場です。

【業績推移】 第1四半期の売上高は縫製事業で37億7900万円、産機事業で3億6400万円となり、合計で41億4300万円と前年同期から減少しました。

【注目ポイント】 アジア地域では米国相互関税や不確実な外部環境の影響により、一部の顧客で設備投資への慎重な姿勢が見られました。しかし、中長期的な製造工場の自動化・スマート化への需要は根強く、利益重視のマーケティング戦略のもとで効率的な販売網やサービス体制を現地で再構築できる海外営業・チャネル管理の専門人材が必要とされています。

中国市場

【事業内容】 縫製工場およびエレクトロニクス実装工場が非常に密集しており、同社のグローバル戦略において極めて重要な主要市場です。

【業績推移】 第1四半期の売上高は縫製事業で30億7500万円、産機事業で10億1900万円となり、合計で40億9500万円と中国市場における回復の遅れが見られます。

【注目ポイント】 中国市場は景気減速などの影響から本格的な回復には至っていません。同社は重点領域や地域を絞り込む「グローバルニッチ戦略」を推進しており、組織再編や工場規模の適正化といった構造改革の効果を早期に刈り取る方針です。変化の激しい中国市場において事業の早期黒字化を現場で牽引できる、海外事業企画や現地マネジメントの経験者が強く求められています。

インド市場

【事業内容】 世界的なアパレル製造業の集積地として急速に発展しており、今後の工業用ミシンの大口需要を牽引する重点市場です。

【業績推移】 第1四半期の売上高は縫製事業で19億9500万円、産機事業で1億7400万円となり、合計で21億7000万円と前年同期比で微減となりました。

【注目ポイント】 インドやバングラデシュ等の地域では中東情勢などの影響から顧客の投資姿勢に一時的な慎重さが見られます。しかし、現地の縫製工場における自動化やITシステムとの連携といったハイエンド化へのニーズは依然として高いため、利益重視のビジネスモデルを現地で深く浸透させ、大口顧客とのリレーションを強固に築ける海外営業人材の重要性が増しています。

米州市場

【事業内容】 自動車関連産業向けの縫製需要や、最先端のエレクトロニクス実装分野などを対象に製品を供給する重要市場です。

【業績推移】 第1四半期の売上高は縫製事業で4億300万円、産機事業で31億7900万円となり、合計で36億9100万円と前年同期を上回って推移しています。

【注目ポイント】 米州地域では中東情勢や相互関税の影響から産業装置分野で顧客の慎重な姿勢が継続しているものの、縫製分野における自動車関連の需要が好調を維持しています。この好調な分野でのシェア拡大をさらに加速させるとともに、産業装置における新戦略を現地で定着させるための、現地販売子会社と連携したマーケティングやテクニカルサポートの専門人材が求められています。

欧州市場

【事業内容】 自動車関連産業の縫製自動化や、スマート工場化に対応したハイエンドな産業装置の導入が進む高付加価値市場です。

【業績推移】 第1四半期の売上高は縫製事業で14億8800万円、産機事業で6億5300万円となり、合計で21億4200万円と手堅い水準を維持しています。

【注目ポイント】 欧州では、自動車関連の縫製需要が非常に好調を継続しており、同社が推進するハイエンド市場への重点シフト戦略と高い親和性を示しています。中長期的なロボット化や工場全体のスマート化に対応したソリューションサービスの提案を強化するため、現地の販売子会社やエンジニアを強力にリードできる、海外事業管理やグローバルプロジェクトマネジメントの経験者が必要とされています。

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算説明資料 P.6

通期業績予想(売上高900億円、営業利益45億円)は前回発表時から修正しておらず、戦略転換による黒字化の定着に自信をのぞかせています。今後の懸念点として、中東情勢の緊迫化によるエネルギー・資源高や物価上昇が一部市場の投資姿勢に与える影響については現時点で不透明な要素が多く、現在も精査中であることが示されています。第2四半期以降は、現在進めている新中期経営計画への取り組みをさらに加速させ、マーケティング戦略の見直しや生産能力の適正化によるコスト競争力の強化を徹底する方針です。また、下期以降には受託事業においてAIやデータセンター関連装置といったJUKIの強みを活かした分野の拡大が見込まれており、これらの新規成長領域の立ち上げや産業装置事業における「グローバルニッチ戦略」の定着を技術・営業の両面から牽引できる専門人材の獲得が、今期目標の確実な達成に向けた重要な鍵となります。

4 求職者へのアドバイス

HINT 志望動機のヒント

JUKIは現在、「売上偏重」のビジネスモデルから「利益重視」の経営へと大きく舵を切り、機種削減やハイエンド市場への重点シフトといった構造改革を強力に推進しています。その成果は、第1四半期において売上高が減少したにもかかわらず営業利益が大幅に改善し黒字化を達成するという形で明確に表れています。同社への志望動機を構築する際は、単にトップシェアの製品力に惹かれたという点にとどまらず、この「利益重視」への事業構造転換や、産業装置事業における「グローバルニッチ戦略」の定着という経営変革に対し、自身のこれまでの専門的なスキルや経験(営業、生産管理、事業企画など)をどのように発揮して貢献できるかを具体的にアピールすることが、面接官の共感を得るための極めて有効なアプローチとなります。

Q&A 面接での逆質問例

・「売上偏重」から「利益重視」へのビジネスモデル転換が進み、第1四半期で営業利益の黒字化という具体的な成果が出ていますが、この収益体質の改善をさらに加速させるために、新しく参画する中途採用人材にはどのような役割や初動の成果が最も期待されていますか?

・産業装置事業において、中国や米州市場の回復遅れという懸念に対し「グローバルニッチ戦略」のもとで組織再編や工場規模適正化を進めるとのことですが、この構造改革の刈り取りを現地で推進するにあたり、現在最も不足している、あるいは中途採用人材に補ってほしい専門スキルは何でしょうか?

5 転職者が知っておきたい現場のリアル(口コミ)

工業用のミシンではトップクラスのシェア

工業用のミシンではトップクラスのシェアを持っていますが、今後の将来性は正直不安な面がありました。

(30代前半・セールスエンジニア・男性) [キャリコネの口コミを読む]前は残業が多かったですが

前は残業が多かったですが、ワークライフバランスが改善されていてノー残業デーなどあって過ごしやすくなりました。

(20代前半・カウンターセールス・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- JUKI株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- JUKI株式会社 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。