0

編集部が注目した重点ポイント

①2026年4月に新経営体制へ移行し3事業の成長戦略を加速する

2026年4月に代表取締役社長執行役員が交代し、新経営体制へ移行しました。さらなる事業成長を見据えて「ISP」「VNE」「manaba」の3事業を中核に据えた成長戦略を加速させます。既存事業の連続性と市場ニーズを重視しつつ、周辺領域へのチャレンジも進めることで持続的な企業価値の向上を目指す方針です。

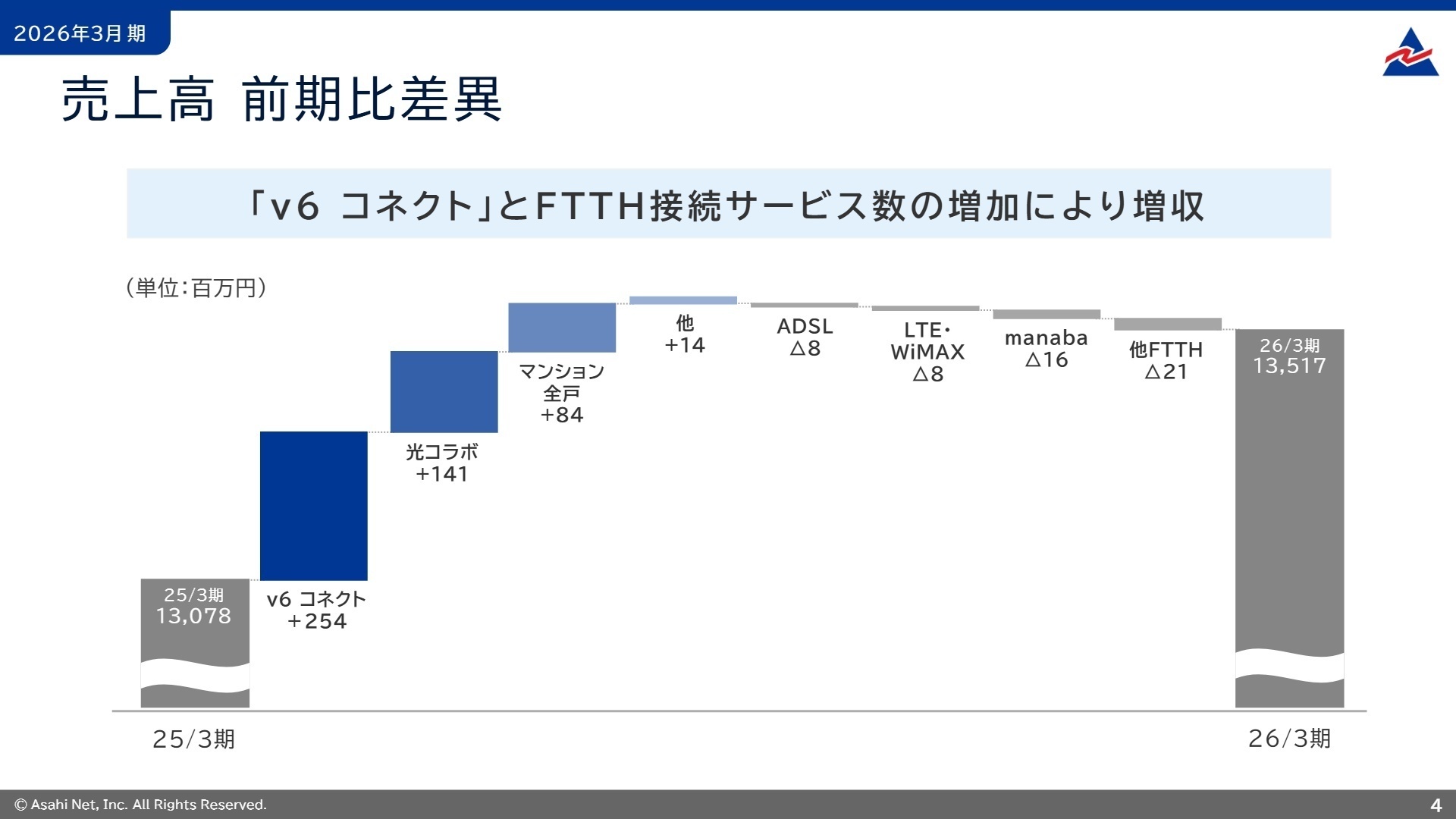

②売上高13,517百万円で14年連続過去最高を更新する

2026年3月期の売上高は前年同期比439百万円増の13,517百万円となり、2013年3月期から14年連続で過去最高の売上高を更新しました。「v6 コネクト」の成長やFTTH接続サービス数の増加が増収を牽引しており、ストックビジネスとしての収益基盤が強固に拡大していることが確認できます。

③先行投資や会員獲得強化の費用が先行し23.6%減益となる

2026年3月期の営業利益は前年同期比23.6%減の1,791百万円となりました。減益の要因は、基幹システム更改に伴う減価償却費や業務委託費などの先行投資に伴う費用負担、および会員獲得を目的としたプロモーション活動の強化による販管費の増加です。中長期的な成長に向けた費用負担が一時的に先行しています。

1

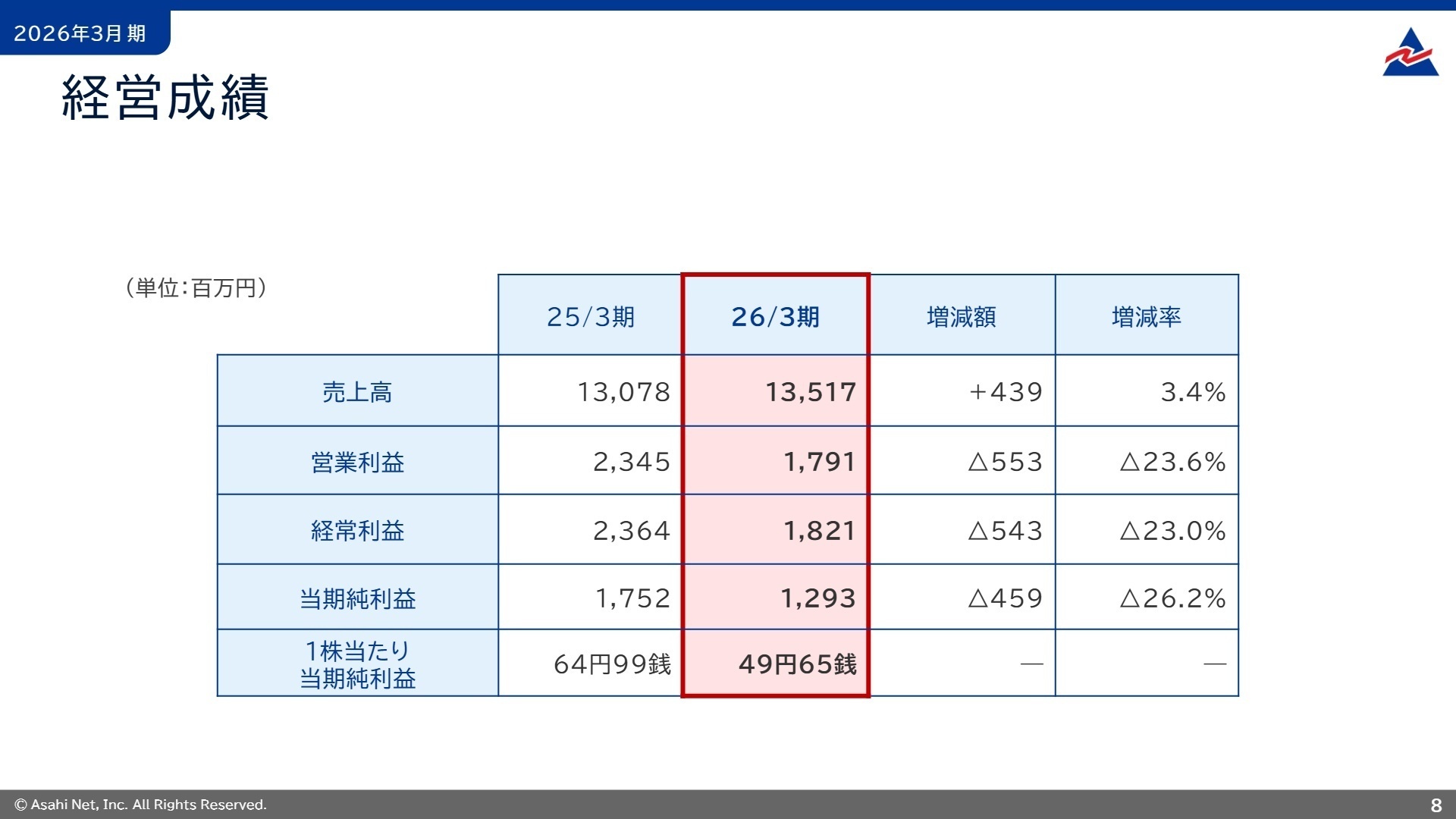

連結業績ハイライト

出典:決算説明資料 P.8

売上高

13,517百万円

+3.4%

営業利益

1,791百万円

-23.6%

経常利益

1,821百万円

-23.0%

当期純利益

1,293百万円

-26.2%

2026年3月期の業績は、売上高が13,517百万円(前年同期比3.4%増)と増収を達成した一方で、営業利益は1,791百万円(同23.6%減)の減益となりました。当期実績は、2026年2月に下方修正した業績予想に対して売上高が100.9%、営業利益が103.9%の達成率となり、修正後の計画を上回る着地を見せています。

修正後の通期予想に対する進捗状況の評価としては、達成率が100%を超えていることから計画通り順調に推移したと言えます。FTTH接続サービスの会員獲得やトラフィック増加により売上が伸長する一方、基幹システム更改等の先行投資やプロモーション強化に伴う費用負担が先行した結果となっています。

2

事業別分析:転職者が活躍できるフィールド

出典:決算説明資料 P.4

ISP「ASAHIネット」

【事業内容】個人・法人向けにFTTH(光接続)、モバイル接続、ADSLなどのインターネット接続サービスを提供するコアプロバイダ事業です。

【業績推移】2026年3月期の売上高は前年同期比2.2%増の9,786百万円となりました。FTTH契約数が16千ID増の514千IDへ伸長し、増収を牽引しています。

【注目ポイント】最大通信速度10Gbpsの「フレッツ 光クロス」のエリア拡大や、「マンション全戸加入プラン」の物件需要増加を背景に契約数が拡大しています。さらに上り下り最大概ね25Gbpsの「フレッツ 光25G」への対応を開始するなど、増大するトラフィック環境下での通信品質維持に向け、ネットワーク技術の高度化を推進できるインフラ専門人材が求められています。

VNE「v6 コネクト」

【事業内容】VNO事業者に対してフレッツ光を使ったIPoE方式によるIPv6インターネット接続を卸提供する高成長の高付加価値サービスです。

【業績推移】2026年3月期の売上高は前年同期比11.8%増の2,415百万円を記録しました。売上高は前年比で+11.8%と高い伸びを示しています。

【注目ポイント】動画配信やオンラインゲームの普及により1回線あたりの通信量が増加の一途を辿っています。特に第4四半期はスポーツ中継の独占配信等でトラフィックが急増しました。通信品質維持とコストコントロールの両立が顧客の最重要課題となる中、ネットワーク構成の見直しや維持コストの最適化を推進し、協業関係を強固にする技術人材が必要です。

教育支援サービス「manaba」

【事業内容】大学や短期大学などの教育機関向けに、授業支援システム(LMS)やポートフォリオを提供する教育DX支援サービスです。

【業績推移】2026年3月期の売上高は560百万円(前年同期比2.9%減)となりました。契約ID数は761千ID、全学導入校数は86校です。

【注目ポイント】文部科学省が推進する教育のDX化を背景に、LMS市場ではコスト重視層と価値重視層への二極化が進行しています。同社は成果に直結するソリューションとして「価値重視層」へターゲットを絞り込み、2026年3月末に約50の新規機能をリリースしました。今後はAI活用や行動分析を統合した学生支援ソリューションの開発を目指しており、高度なシステム開発力を持つ人材が不可欠です。

その他

【事業内容】メールサービスやセキュリティサービス、およびその他関連サービスを提供する付加価値向上を担う事業領域です。

【業績推移】2026年3月期の売上高は前年同期比0.9%減の754百万円となりました。既存会員向けの安定運用を中心に堅調に推移しています。

【注目ポイント】インターネット接続サービスに付随する不可欠な安心・安全を提供する役割を担っています。巧妙化するセキュリティリスクに対応し、既存会員への付加価値向上を図るため、信頼性の高いメールシステムやセキュリティソリューションの維持・改善を担う運用エンジニアや、周辺領域へのチャレンジを支える技術者が求められています。

3

今後の見通しと採用の注目点

出典:決算説明資料 P.21

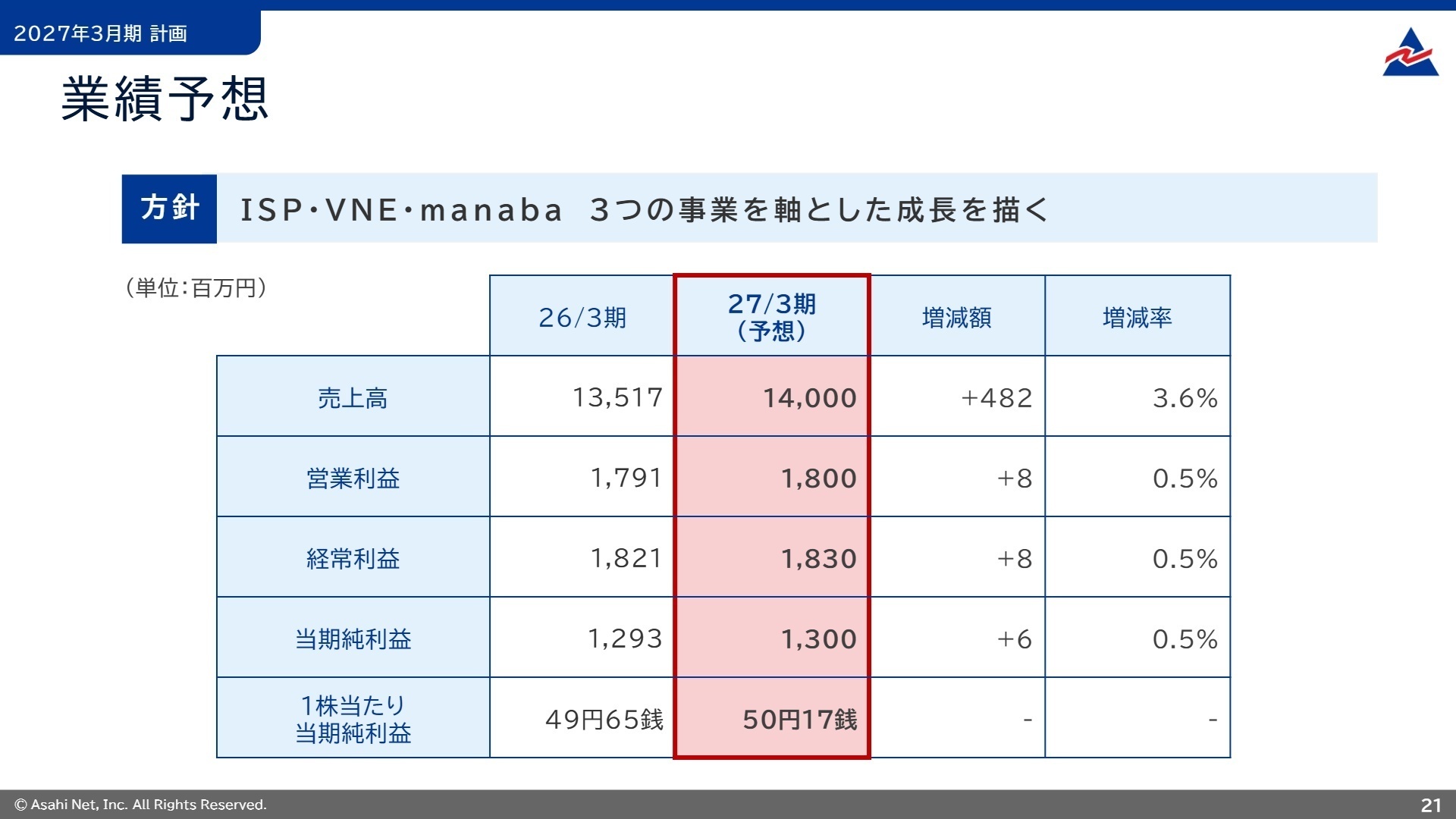

2027年3月期は、売上高14,000百万円(前期比3.6%増)、営業利益1,800百万円(同0.5%増)を見込み、各事業での増収を計画しています。新経営体制のもとで成長戦略を加速させ、2027年2月には一部FTTH接続サービスの料金体系見直しを実施し、収益性の適正化を両立させる方針です。費用面では売上に連動する回線仕入や基幹システム更改による減価償却費の増加を見込みつつ、設備投資として2,500百万円を予定しています。「manaba」では2027年3月期末までにAI活用やコンサルティングを統合した経営課題解決型の学生支援ソリューションの開発を目指しており、新規開発やサービス価値向上に貢献できるエンジニアの採用が注目されます。

4

求職者へのアドバイス

志望動機のヒント

14年連続過去最高売上高を更新する強固なストックビジネス基盤を有しながら、2026年4月の新経営体制移行を機にさらなる成長へ舵を切るフェーズにあります。最大25Gbpsの超高速通信への対応や、文科省の教育DXを捉えた「manaba」の大規模開発など、中長期的なサービス競争力強化に向けた先行投資を惜しまない環境が魅力です。社会インフラとしての安定性と、最先端の技術課題に挑戦できる先進性の両面を重視してキャリアを築きたいという意欲を伝えることが効果的です。

面接での逆質問例

・新経営体制のもとで「ISP」「VNE」「manaba」の3事業のシナジーをさらに高めるために、技術職または営業職としてどのような役割や挑戦が最も期待されていますか。

・2027年2月に予定されている一部FTTH接続サービスの料金体系見直しにおいて、顧客への価値提供の説明や収益性適正化のプロセスに、中途採用者がどのように貢献できるか教えてください。

・「manaba」で進められているAI活用や行動分析を統合した新たな学生支援ソリューションの開発において、現時点で求めている具体的な技術要素や開発体制の課題についてお聞かせください。

5

転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社朝日ネット 2026年3月期 決算短信〔日本基準〕(非連結)

- 株式会社朝日ネット 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。