0 編集部が注目した重点ポイント

①主要取引先との取引が概ね終了し12.4%減収する

2025年3月期をもって主要取引先である大和リビング株式会社との契約が概ね終了したため、2026年3月期の売上高は前年同期比12.4%減の7,010,865千円となりました。特定顧客依存からの脱却が進んでおり、転職者にとっては既存システムに縛られず、多様な業界に向けた新規データビジネスの提案や開発に挑戦できるキャリア機会が拡大する可能性があります。

②2025年9月のSBIグループ参画で連携を強化する

2025年9月にSBIファイナンシャルサービシーズ株式会社の持分法適用関連会社となり、SBIグループに参画しました。SBI証券やSBI新生銀行などグループ各社へのアプローチを強化しており、転職者にとっては強固な金融グループ基盤を活かした大規模な金融DX案件や、最先端のデータ活用ソリューション開発に深く関われるキャリア機会が急拡大しています。

③新規取引先を60社獲得し特定顧客依存を解消する

紹介やWEBを中心としたインバウンド対応が功を奏し、2026年3月期において新規取引先企業を60社獲得、取引先数は246社へと大幅に増加しました。顧客層の拡大を継続しつつ、今後はアップセル・クロスセルによる収益拡大を狙う方針であり、転職者にとっては多様な顧客の経営課題を解決するアカウント営業やシステム企画の実力を磨く最高の環境が整っています。

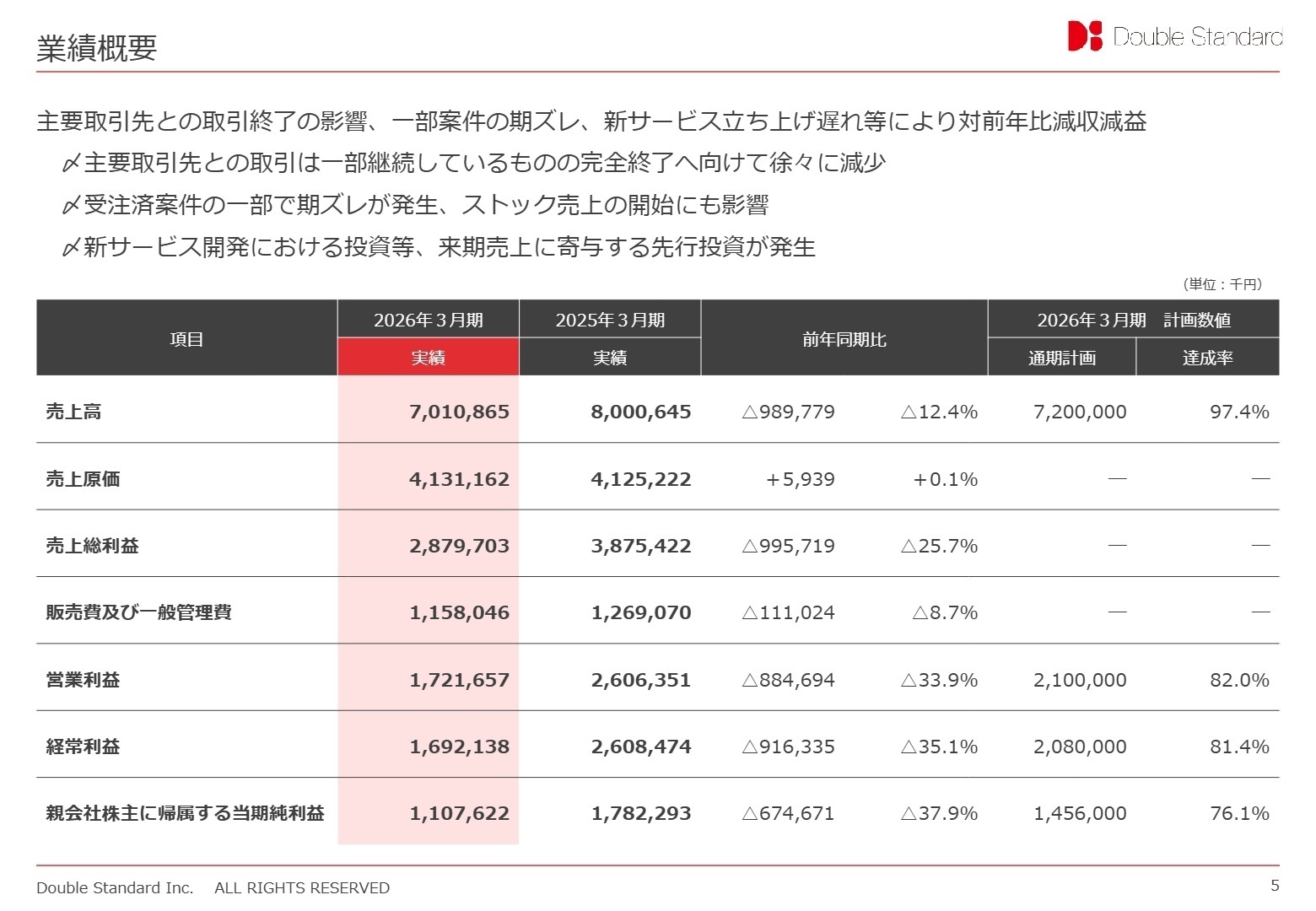

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.5

売上高

7,010,865千円

前年同期比 12.4%減

営業利益

1,721,657千円

前年同期比 33.9%減

経常利益

1,692,138千円

前年同期比 35.1%減

当期純利益

1,107,622千円

前年同期比 37.9%減

当連結会計年度の業績は、主要取引先(大和リビング株式会社)との主要取引が2025年3月期をもって概ね終了したことに伴い大幅な取引減少が生じたほか、一部受注済み案件における売上計上期のズレ、さらに新サービスの立ち上げ遅れ(開発コストの先行発生)が重なり、前年同期比で減収減益となりました。しかし、この減収は想定内であり、特定の顧客に依存しない強固な収益基盤を再構築するための重要な過渡期と捉えられます。

通期計画に対する進捗・達成率の評価としては、売上高が対計画比97.4%と概ね計画通りに推移した一方、営業利益は82.0%、経常利益は81.4%、親会社株主に帰属する当期純利益は76.1%の達成率となり、利益面での進捗が遅れる結果となりました。これは次期以降の成長に向けた新サービスへの先行投資が主な要因であり、顧客数が前期比で大幅に拡大している点を踏まえると、今後のアップセルによる収益回復のポテンシャルは十分に高いと言えます。

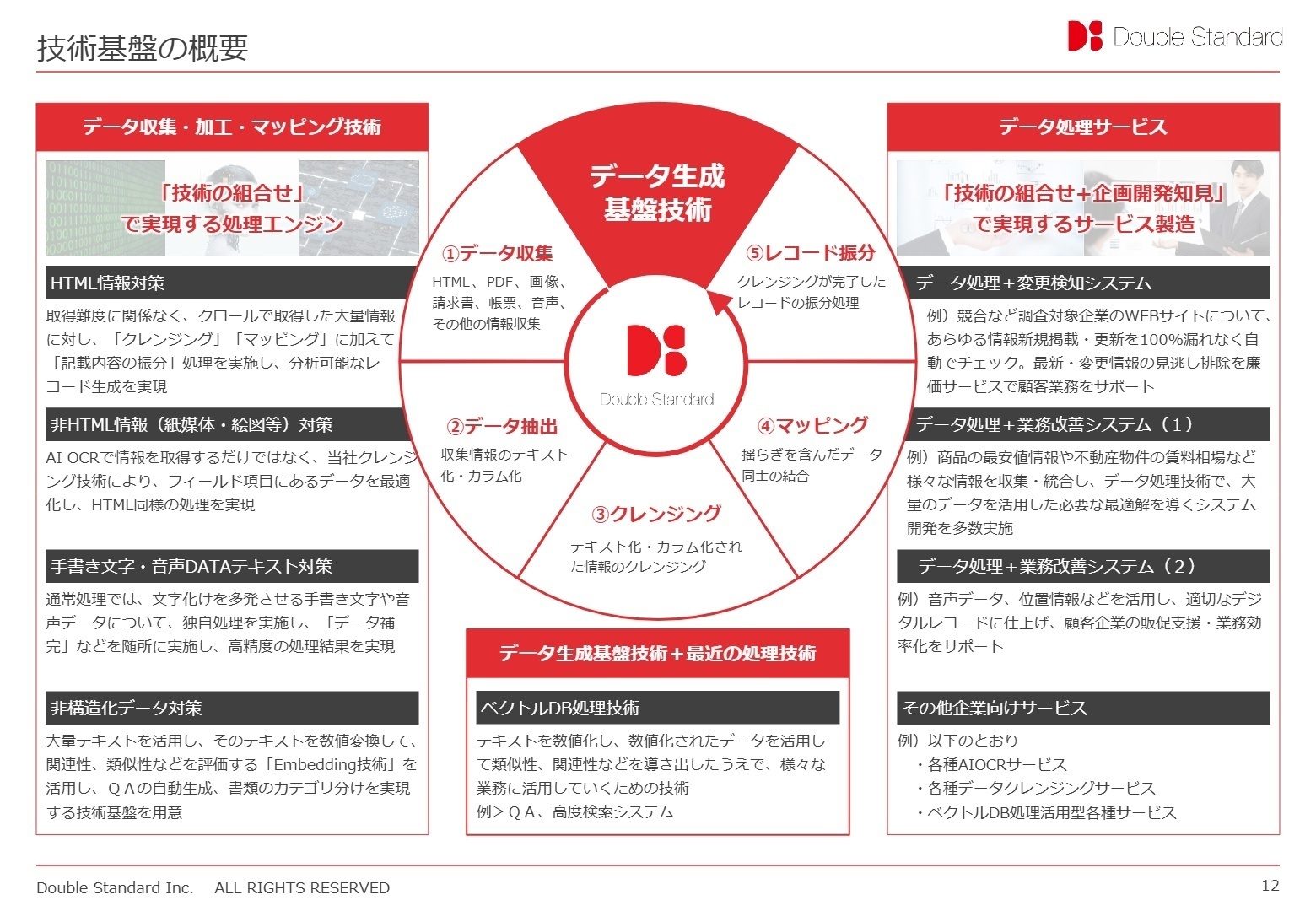

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.12

WEBマーケティング事業

【事業内容】

独自のデータクレンジング(データ収集・加工・マッピング)技術を基盤としたデータビジネスを展開。企業のDXを推進する業務系システムの企画・開発や、業務改善システムの提供を行っています。

【業績推移】

2026年3月期は、大和リビング株式会社との取引終了、一部案件の期ズレ、新規サービス開発に伴う先行投資コストの影響を受け、売上高7,010,865千円、営業利益1,721,657千円の減収減益となりました。

【注目ポイント】

特定顧客依存を解消するため、新規顧客獲得に注力。インバウンドや取引先金融機関・SBIグループからの紹介を活かし、新規取引先を前期比60社獲得(計246社)することに成功しました。本人確認サービス「D-Confia」やパンチ業務削減サービス「D-Fit & D-Just」への引き合いが非常に強く、多様な業界に最適解を提示するための高度なシステム企画・開発力、およびデータアナリティクススキルを持つ専門人材の活躍フィールドが非常に広がっています。

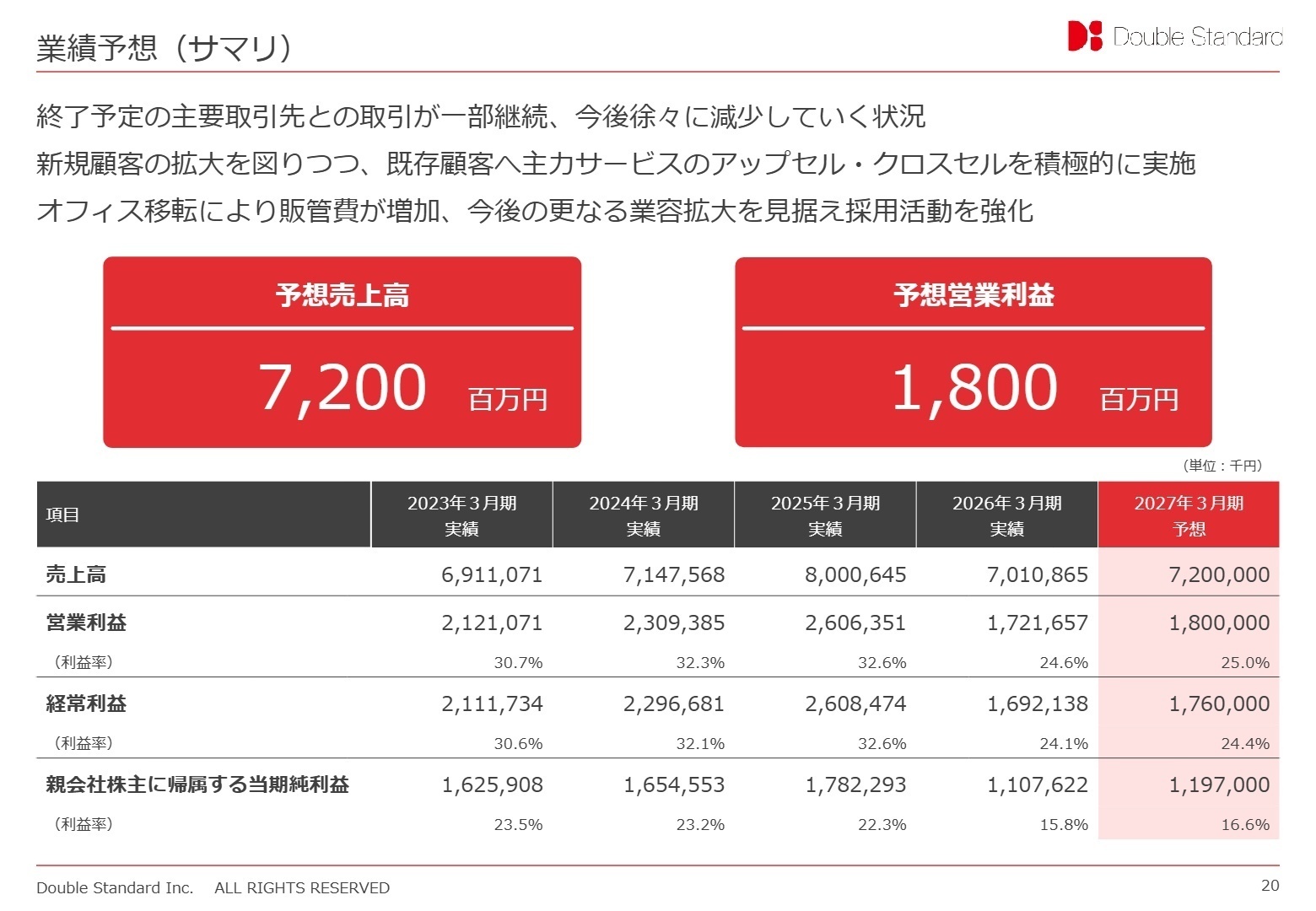

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.20

2027年3月期の通期連結業績予想は、売上高7,200百万円(前期比2.7%増)、営業利益1,800百万円(同4.6%増)、経常利益1,760百万円(同4.0%増)、親会社株主に帰属する当期純利益1,197百万円(同8.1%増)と、増収増益への反転を見込んでいます。終了予定の主要取引先とのサポート取引が一部継続するなかで、その影響を新規獲得顧客(前期比プラス60社)への主軸サービスの積極的なアップセル・クロスセルによって段階的にカバーしていく計画です。さらに、2025年9月のSBIグループ参画を機に、SBI証券やSBI新生銀行、住信SBIネット銀行などとの連携を強化し、大規模な金融DX案件の創出を進めています。今後の更なる業容拡大を見据えたオフィス移転や、積極的な採用活動の強化が示されており、変革期の中核メンバーとして参画を狙う中途採用者にとって、非常に魅力的なタイミングとなっています。

4 求職者へのアドバイス

志望動機のヒント

ダブルスタンダードは、主要顧客との取引終了という大きな節目を迎えながらも、新規取引先を前期比60社獲得し、顧客数を246社に広げるなど、驚異的なスピードで特定顧客依存からの脱却と顧客多角化を成功させつつあります。同社が持つ独自のデータ処理・クレンジング技術や「D-Confia」といったプロダクト力は市場で高く評価されています。また、2025年9月からはSBIグループとの連携強化という新たな強力な成長ドライバーが加わりました。「第2の創業期」とも言えるこの変革のフェーズに中核メンバーとして加わり、独自の技術基盤を活かして企業の金融DXや業務効率化に貢献したいという強い熱意をアピールすることが、大きな評価に繋がります。

面接での逆質問例

- 2026年3月期に新規取引先が60社増加したとのことですが、これらの多様な新規顧客に対して、今後どのようなアップセル・クロスセル戦略を最優先で展開されていく予定でしょうか?

- SBIグループへの参画によって各社へのアプローチが強化されていますが、具体的にどのような大規模金融DX案件が始動しており、中途採用のエンジニアや営業がそこへどのように貢献できるか、展望をお聞かせください。

- 2027年3月期に向けてオフィス移転や採用活動の強化を打ち出されていますが、新フェーズを迎える組織において、中途採用者に最も求めている役割やマインドセットは何でしょうか?

5 転職者が知っておきたい現場のリアル(口コミ)

マネジメントがきちんとできていない

特にシステム部門に問題があると思っており、人の入れ替わりが多い部署の原因は、マネジメントがきちんとできていないことが原因と思います。

(30代後半・サポートエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ダブルスタンダード 2026年3月期 決算短信〔日本基準〕(連結)

- 株式会社ダブルスタンダード 2026年3月期 決算説明資料

.jpg)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。