0 編集部が注目した重点ポイント

①インドネシアの有力企業を買収し海外展開を加速する

2026年1Q(当第1四半期連結会計期間)より、インドネシアの化学メーカーであるPT Timuraya Tunggal及びその子会社を新規連結子会社化しました。前年同期は未連結のため単純比較はできませんが、アジア圏を中心としたグローバル拠点として、化学品事業の世界展開を加速する大きな構造的変化であり、海外関連職種でのキャリア機会が拡大する可能性があります。

②1Qの各段階利益で過去最高を更新する

当第1四半期は、売上高が前年同期比+18.2%の19,868百万円、営業利益が同+39.6%の4,240百万円に達しました。高収益なファインケミカルが非常に好調に推移したことで利益ミックスが改善し、第1四半期として過去最高を記録する極めて強い業績進捗を見せています。

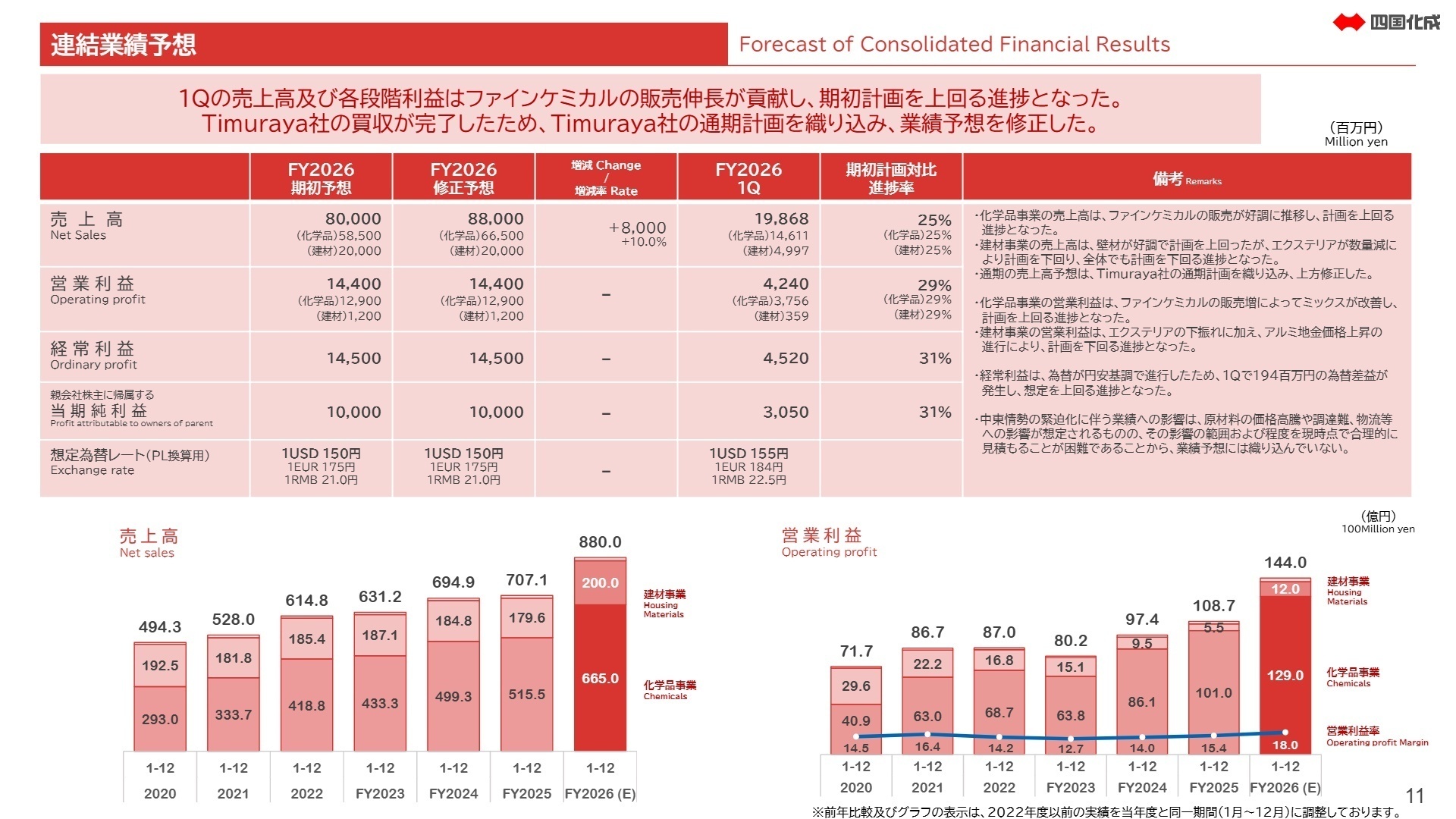

③通期の売上高予想を上方修正する

M&A完了に伴う新規子会社の通期計画織り込みと好調な1Q実績を踏まえ、通期の連結売上高予想を前回発表から8,000百万円引き上げ、88,000百万円へと上方修正を検討・実行しました。市場環境の不透明感が続く中でも、攻めの姿勢で事業拡大の基盤を構築しています。

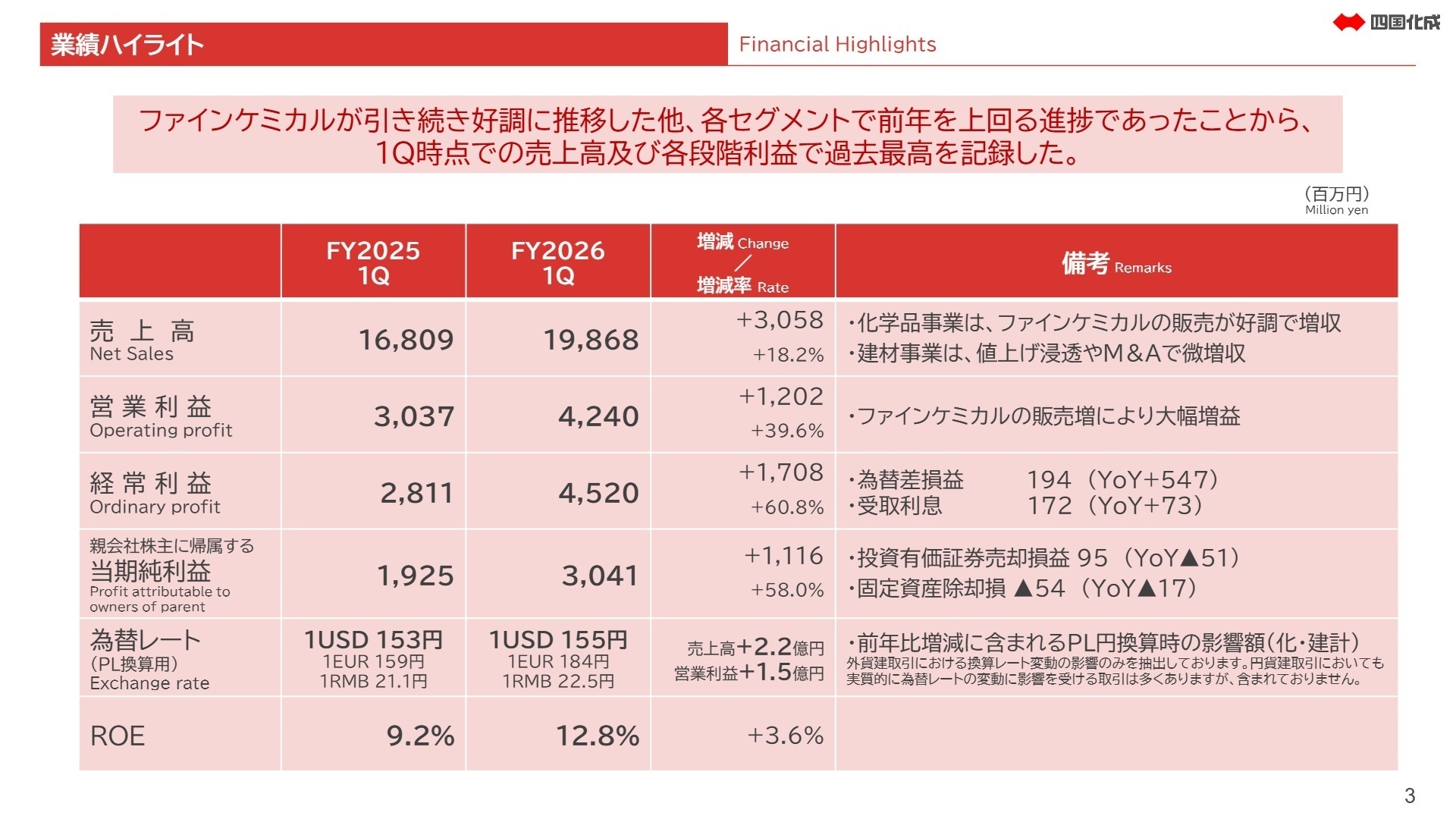

1 連結業績ハイライト

出典:2026年12月期1Q 決算補足説明資料 P.3

売上高

19,868百万円

+18.2%

営業利益

4,240百万円

+39.6%

経常利益

4,520百万円

+60.8%

四半期純利益

3,041百万円

+58.0%

当第1四半期連結累計期間は、主力である化学品事業において収益性の高いファインケミカル製品の販売が大きく伸長し、増収・大幅増益を牽引しました。また、営業外損益面では為替が円安基調で進行したことに伴い、194百万円の為替差益が発生したことも経常利益を押し上げるプラス要因となっています。

通期連結業績予想に対する1Q時点の進捗率は、修正後の通期売上高予想(88,000百万円)に対して25%、営業利益予想(14,400百万円)に対して29%、経常利益予想(14,500百万円)に対して31%となっています。年間を通じた季節的需要や中東情勢緊迫化による原材料高騰リスクがあるものの、現時点での進捗状況は計画を上回る進捗であり、総じて順調であると評価できます。

修正された通期予想において、売上高は上方修正されたものの、営業利益、経常利益、親会社株主に帰属する当期純利益については据え置かれています。これは、足元での原材料価格高騰や物流コストの上昇影響、さらには中東情勢緊迫化に伴う不確実性を現時点で合理的に織り込むことが困難であるという、堅実な見通しに基づいています。

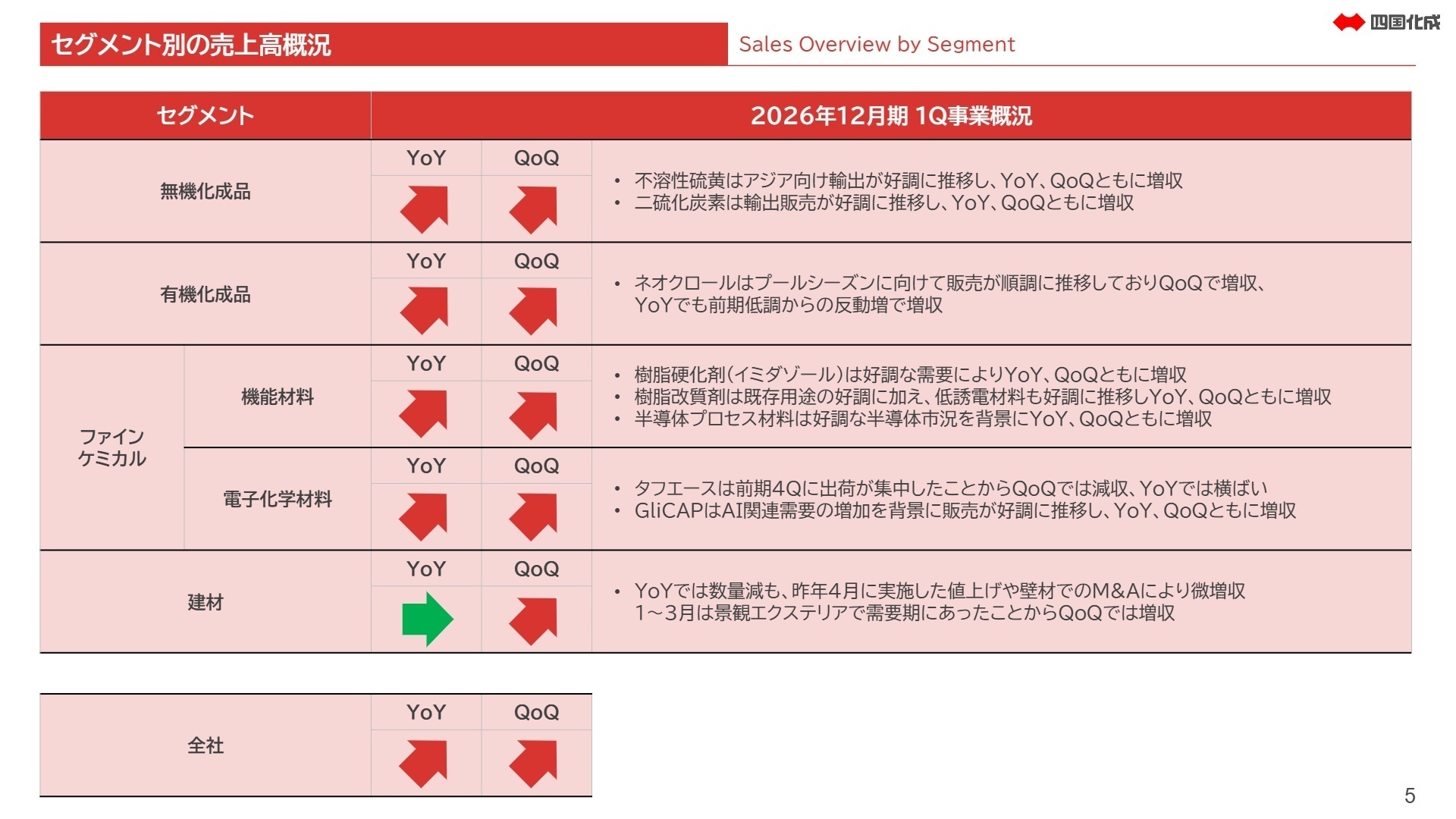

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期1Q 決算補足説明資料 P.5

化学品事業

事業内容:不溶性硫黄などの無機化成品、塩素化イソシアヌル酸などの有機化成品、電子化学材料や樹脂硬化剤などのファインケミカル製品の製造・販売。

業績推移:売上高 14,611百万円(前年同期比+26.2%)、セグメント利益 3,756百万円(前年同期比+39.0%)

注目ポイント:高度な技術が要求されるファインケミカル分野において、AI関連需要の増加を背景にサーバー基板向けの密着性向上プロセス「GliCAP」が非常に好調でした。また、海外での半導体プロセス材料や樹脂改質剤の需要拡大、新規案件の獲得が進んだ結果、大幅な増収増益を達成しました。さらに、実務を担う具体的な事業会社である四国化成工業株式会社を中心に、インドネシアのTimuraya社を完全子会社化(当1Qより、前年同期は未連結のため単純比較不可)し、原料の安定調達とグローバル販売網の強化を狙っています。世界をリードする研究開発力や、海外の新規市場開拓を強力に推進できる専門人材の獲得が、今後のグローバル展開加速の命題となっています。

建材事業

事業内容:住宅・非住宅分野向けの内装・外装壁材、およびアルミ製のエクステリア製品等の開発・製造・販売。

業績推移:売上高 4,997百万円(前年同期比+1.7%)、セグメント利益 359百万円(前年同期比+31.0%)

注目ポイント:国内の持ち家を中心とした新設住宅着工戸数の減少など厳しい市況が続く中、強みである非住宅分野や新規領域での拡販に注力し、壁材分野でのM&A効果も手伝って販売数量減をカバーしました。利益面ではアルミ地金をはじめとする原材料価格高騰や物流コスト上昇の直撃を受けましたが、実施してきた価格改定(値上げ)の浸透といった収益改善施策が功を奏し、セグメント利益は前年同期比で大幅増を達成しました。既存の住宅向けにとどまらず、景観・パブリック領域や新規領域での市場を開拓する提案型営業や、コストコントロールを伴う商品企画の推進に専門人材の知見が強く求められています。

その他(情報システム事業・フード事業等)

事業内容:グループ内外を支える情報システム開発・運用、およびフード事業等の展開。

業績推移:外部顧客への売上高 259百万円(前年同期比-16.7%)、セグメント利益 10百万円(前年同期比-69.7%)

注目ポイント:報告セグメントに含まれない小規模な事業群であり、当四半期は売上・利益ともに縮小傾向にあります。しかし、グループ全体の経営方針としてDX(デジタルトランスフォーメーション)関連投資の継続が掲げられており、情報システム領域においては、単なる外部売上だけでなく、グループ全体の経営効率化やIT統制を支える社内インフラ強化としての重要性が引き続き高い水準にあります。

3 今後の見通しと採用の注目点

出典:2026年12月期1Q 決算補足説明資料 P.11

通期の連結業績予想において、売上高を期初発表予想から80億円プラスの880億円(10.0%増)へと業績予想の上方修正を行いました。これは2026年2月に完了したPT Timuraya Tunggalの完全子会社化に伴う通期計画の織り込みによるものです。足元の中東情勢緊迫化による原材料高騰や物流への影響といったリスク要因は、現時点で合理的な見積もりが困難なため本予想には織り込まれていませんが、想定為替レート(1USD=150円)を背景に営業利益は144億円を見込んでいます。成長投資に向けた有利子負債の活用など、攻めのバランスシートマネジメントを継続する同社では、事業のグローバル化や基盤強化を支える専門人材の採用動向に注目が集まります。

4 求職者へのアドバイス

志望動機のヒント

同社は独自の先端技術(GliCAPなど)により、最先端のAI関連サーバー基板市場や半導体材料市場といった高付加価値ニッチ領域で確固たる世界シェアを築いています。また、直近ではインドネシアのTimuraya社を完全子会社化するなど、グローバルな生産・販売拠点の最適化を力強く推進しています。「確かな技術力をバックボーンに、自らの専門性をもって世界市場でのシェア拡大を牽引したい」という軸や、「グループ資金効率向上やM&Aを伴う攻めの財務・資本政策に貢献したい」という動機は、企業の現在の成長フェーズと非常に高い親和性があります。

面接での逆質問例

・「化学品事業においてTimuraya社の新規連結に伴うグローバルシナジーの創出が期待されていますが、東南アジア市場での更なるクロスセルや、調達網の安定化において、現在最も優先して解決すべき現場の課題は何でしょうか?」

・「長期ビジョンにおいて設備投資やR&D、人的資本への積極投資を進める『STAGE 3』が進行中ですが、高ROICを維持する化学品事業と、価格改定を進める建材事業において、それぞれの投資回収期間の目安や管理上の工夫について伺えますでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

基本給よりも高い給与を得ることができる

大学院卒はもちろん、学部卒でも月々20万円は越えているので、フツーに文化的な生活を送ることができます。もちろん、各種手当を含めることで、基本給よりも高い給与を得ることができます。

(20代前半・研究開発・男性) [キャリコネの口コミを読む]ワークライフバランスは部署や上司によって大きく変わる

ワークライフバランスは決して悪くないですが、部署や上司によってこれは大きく変わります。忙しい部署だと、休日に呼び出されることもあったりと、とても大変そうでした。もちろんそのような部署では残業も1日数時間は覚悟しなければいけません。

(20代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 四国化成ホールディングス株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 四国化成ホールディングス株式会社 2026年12月期1Q 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。