0

編集部が注目した重点ポイント

①2026年1Qより医薬品事業へ投資を集中する

当社グループは当第1四半期より、新中期経営計画の初年度として「医薬品事業への投資集中」などの重点施策を推進しています。投資の本格化に伴い、該当領域での新規のキャリア機会が拡大する可能性が示唆されています。前年同期は計画策定前の初期段階であったため、体制面での単純比較はできません。

②供給不足等により国内医薬品売上高が27.0%減少する

当第1四半期において、主力の「正露丸」の供給不足や競合製品の供給再開により、国内向けの医薬品売上高は前年同期比27.0%減の659百万円と大きく低迷しました。下期以降の供給拡大に向けた設備更新やマーケティング強化が進められており、供給体制を再構築する専門人材の需要が高まっています。

③コストコントロールにより感染管理事業の損失を21百万円改善する

当第1四半期の感染管理事業では、前年のインフルエンザ流行の反動減により売上高が64.6%減少しました。しかし、広告宣伝費の減少を主とした徹底的なコストコントロールを行った結果、セグメント損失は前年同期比で21百万円改善し41百万円を記録しており、収益基盤の引き締めが進んでいます。

1

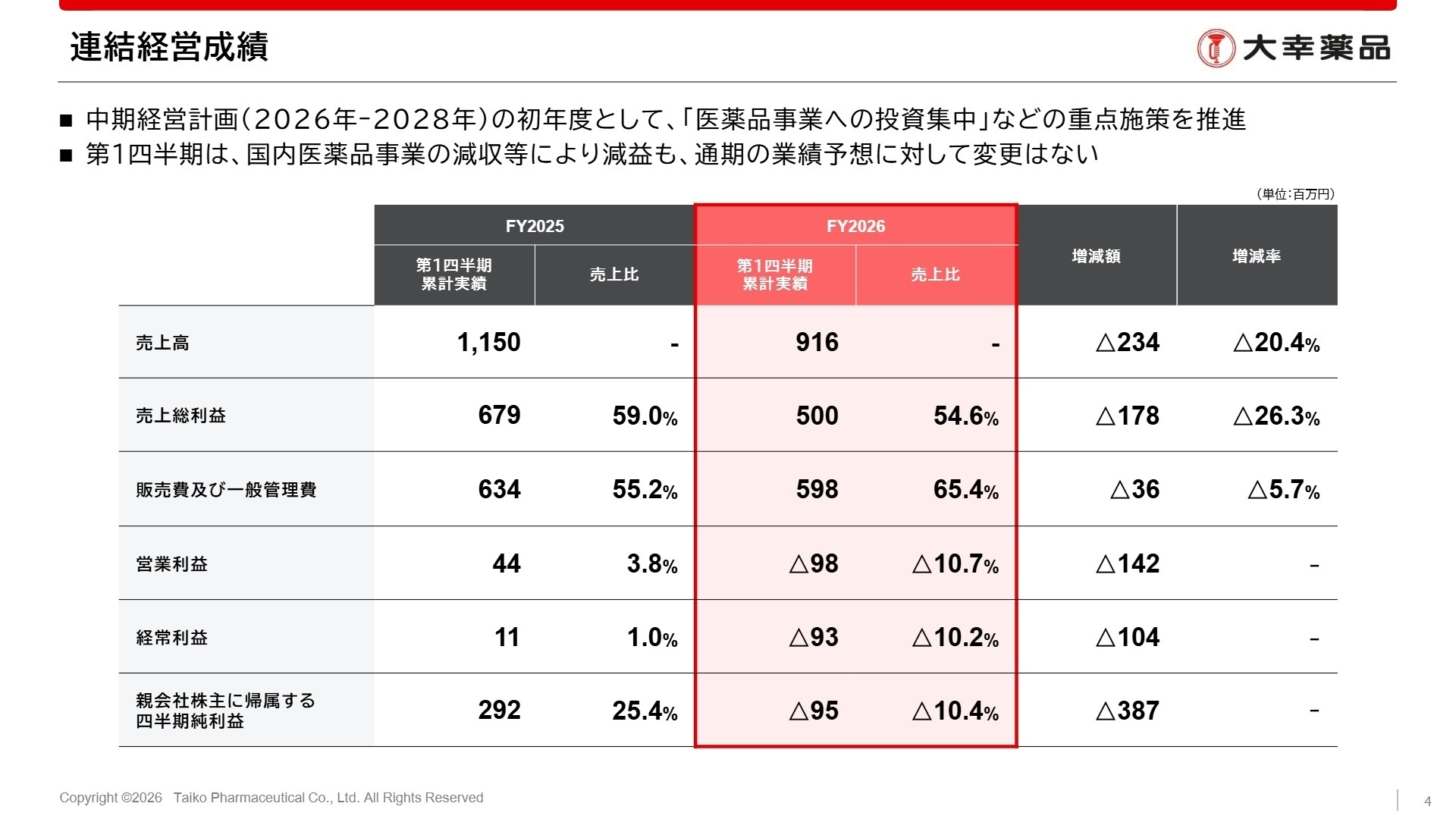

連結業績ハイライト

出典:2026年12月期 第1四半期連結決算報告 P.4

売上高

916百万円 (前年同期比 -20.4%)

営業利益

△98百万円 (前年同期は 44百万円)

経常利益

△93百万円 (前年同期は 11百万円)

四半期純利益

△95百万円 (前年同期は 292百万円)

当第1四半期連結累計期間の売上高は916百万円となり、前年同期の1,150百万円から234百万円減少しました。主力の国内医薬品の苦戦に加え、供給体制強化に関わるコスト増や一時的な歩留まり低下による原価増が利益を押し下げ、営業損失98百万円を計上しています。

通期業績予想(売上高7,200百万円)に対する第1四半期の売上高進捗率は12.7%にとどまっており、数値上は進捗が遅れている状況です。ただし、会社側は現時点で通期の業績予想を変更しておらず、下期以降の正露丸の供給拡大および夏の需要期に向けたプロモーションの強化によって巻き返しを図る計画を掲げています。

2

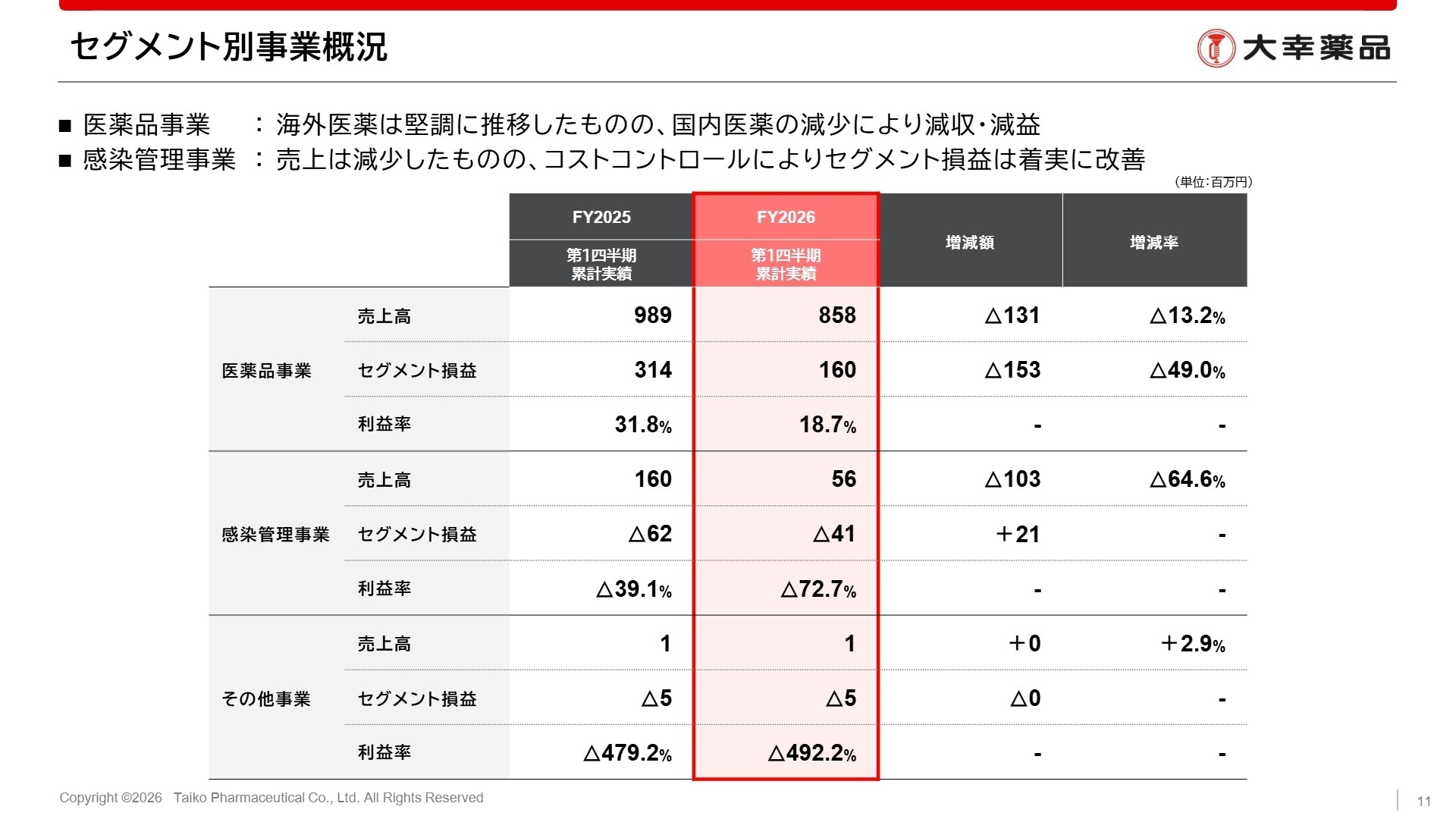

事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期連結決算報告 P.11

医薬品事業(国内)

事業内容:主力製品である「正露丸」「セイロガン糖衣A」「正露丸クイックC」などの胃腸薬の製造販売を行います。

業績推移:売上高は前年同期比27.0%減の659百万円となり、供給不足や競合他社の供給再開、インバウンド需要減が響きました。

注目ポイント:下期以降の供給拡大に向け、設備更新による生産性改善とリードタイム短縮を進めています。夏の需要期に向けたマーケティング施策も計画中で、供給体制の強化とブランド再構築を主導できる専門人材の獲得が急務となっています。

医薬品事業(海外)

事業内容:アジア圏を中心とした主要海外市場への正露丸ブランド製品の展開および輸出販売を担います。

業績推移:売上高は前年同期比130.6%増の198百万円と、非常に高い成長率を記録し海外向けが好調を維持しています。

注目ポイント:香港・台湾市場への出荷数量増加が業績を牽引しました。中国市場向けは製造スケジュールの都合により2Q以降の出荷を予定しており、今後の出荷拡大を支えるグローバルSCMの最適化や現地代理店との交渉力を持つ人材が求められます。

感染管理事業(国内一般用)

事業内容:一般消費者向けに「クレベリン」を代表とするウイルス除去・衛生管理製品の展開を行います。

業績推移:売上高は前年同期比78.0%減の31百万円となり、インフルエンザ流行の反動による市場縮小を受けました。

注目ポイント:マーケティング費用の効率化といったコストコントロールにより、事業利益の改善を進めています。季節要因に左右されない通年需要の喚起に向けたブランド戦略を再設計できる、プロモーションの専門家が価値を発揮できるフェーズです。

感染管理事業(国内業務用)

事業内容:医療機関、介護施設、オフィス、店舗などの法人向けに「クレベリン pro」等の衛生対策製品を提供します。

業績推移:売上高は前年同期比19.1%減の41百万円となり、前年同期の51百万円から微減傾向にあります。

注目ポイント:着実な黒字化に向けて、業務用領域における増収を目指した営業活動を邁進させています。BtoB市場における認知拡大が最重要課題であり、法人顧客への直販・代理店チャネル開拓を力強く牽引する営業人材が求められています。

感染管理事業(海外)

事業内容:海外の各エリアに向けた衛生対策・感染管理関連製品のマーケティングおよび輸出・販売です。

業績推移:売上高は前年同期比52.1%減の6百万円となり、海外展開規模のコントロールが継続しています。

注目ポイント:感染管理事業全体の収益性改善方針に則り、コストの最小化が進められています。限られたリソースの中で効率的に海外代理店網を管理・整備し、費用対効果の高い輸出オペレーションを維持できる実務人材に活躍の余地があります。

その他事業

事業内容:主に木酢液を配合した入浴液や、園芸用木酢液等の製造販売を手がけています。

業績推移:売上高は前年同期並みの1百万円を維持し、セグメント損失は5百万円を計上しました。

注目ポイント:既存のニッチ領域における製造販売を継続しています。利益貢献を最大化させるための製造工程の省力化や業務プロセスの効率化、原価抑制のための管理能力を持つ人材が期待されます。

3

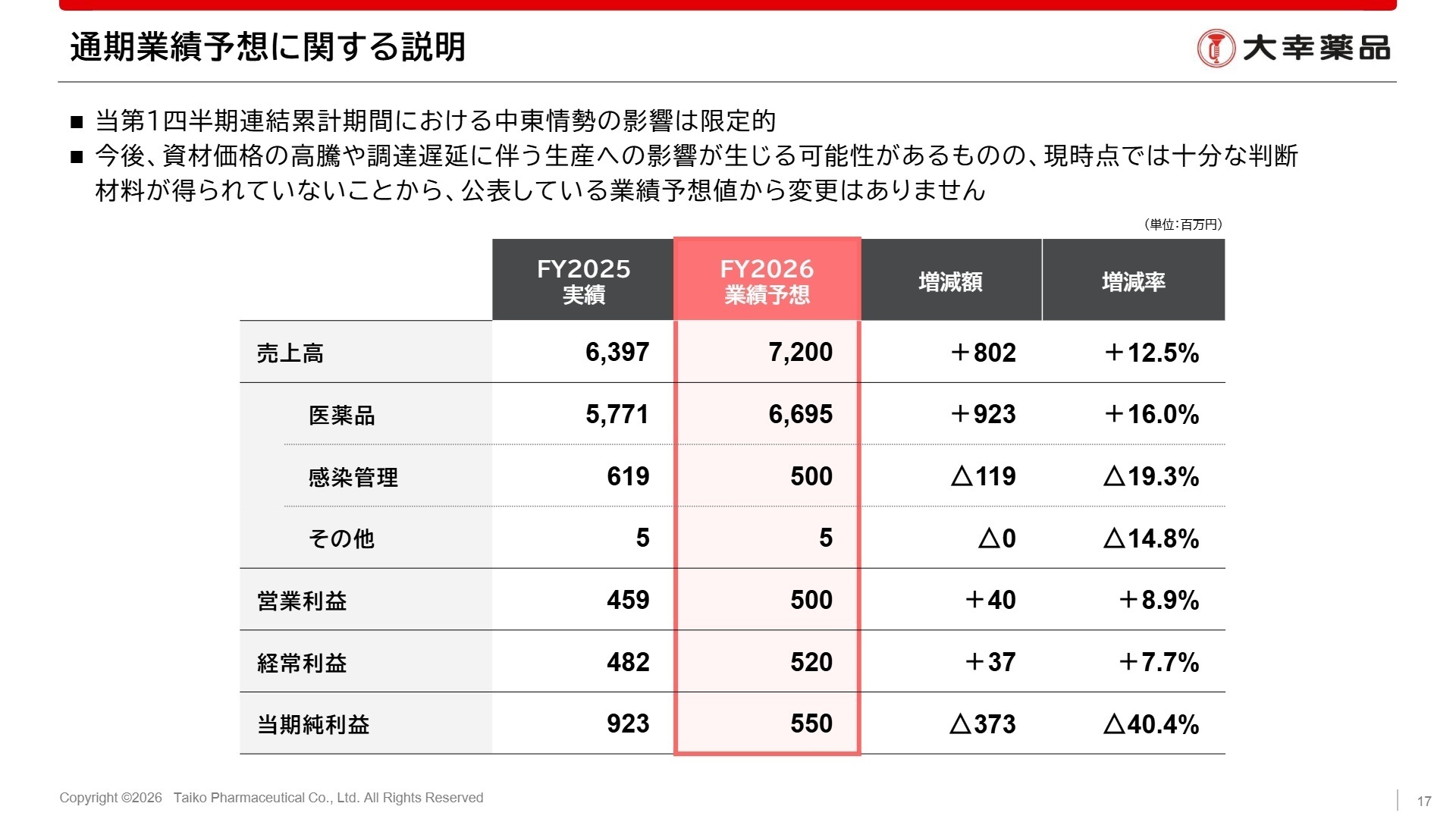

今後の見通しと採用の注目点

出典:2026年12月期 第1四半期連結決算報告 P.17

今後の通期業績予想は、売上高7,200百万円、営業利益500百万円と当初公表値が据え置かれています。マクロ環境のリスクとして、中東情勢の影響による資材価格の高騰や調達遅延に伴う生産への影響が懸念されており、見通しが不透明な部分も残されています。

こうした供給網のリスクを回避するため、原材料調達の最適化やコスト抑制を担うサプライチェーン専門人材の役割が一段と重要度を増しています。また、新中期経営計画の最重要課題である国内医薬品の供給不足解消に向け、設備更新を実務面から動かすことができる生産性改善や設備更新を主導できる技術系人材の獲得が、今後の採用における大きな注目点となります。

4

求職者へのアドバイス

同社は新中期経営計画(2026年-2028年)のスタートに伴い、「医薬品事業への投資集中」を最優先の経営施策として打ち出しています。志望動機を構築する際は、国内向けの正露丸ブランドにおける供給体制強化や生産性改善に向けて自身の技術的知見をどのように活かせるか、あるいは前年同期比130.6%増と成長が加速している海外市場への展開拡大において、いかに実務レベルで貢献できるかを具体的なエピソードとともに結びつけるのが非常に効果的です。

「中期経営計画の重点施策である『正露丸の供給不足解消』に向け、下期以降の設備更新やリードタイム短縮の準備が1Q時点で進められているとのことですが、中途採用の専門人材にはどのようなスピード感やアウトプットを期待されていますでしょうか」

「中東情勢による資材価格高騰や調達遅延のリスクに対して、現在御社が推進されているサプライチェーン管理(SCM)の強化策や、原材料調達の安定化に向けた現場での取り組みについてお聞かせください」

5 転職者が知っておきたい現場のリアル(口コミ)

努力や成果が評価されやすい部署

人として信頼関係を築くことができればどちらかというと努力や成果が評価されやすい部署、企業風土であるとの印象です。

(20代後半・人事・女性) [キャリコネの口コミを読む]優秀な人程見切りが早い

数年で辞めていく人が後を絶たず、優秀な人程見切りが早いです。一見制度は充実していてオフィスも綺麗ですが、それでも入ってからの現実とのギャップにびっくりする方が多かったと思います。

(40代前半・医療福祉関連・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 大幸薬品株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 大幸薬品株式会社 2026年12月期 第1四半期連結決算報告

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。