0 編集部が注目した重点ポイント

① 2026年4月のエリア再編で4エリア制へ移行し経営管理を適正化する

同社は2026年4月より、従来の3エリア制から「中国・四国エリア」を新設した4エリア制へと移行しました。エリア細分化によりガバナンスを強化し、地域密着の営業体制を整えるため、各エリアでの管理職や営業職のキャリア機会が拡大します。なお、セグメント区分の変更に伴い、今後の業績データは前年同期と単純比較できない点に留意が必要です。

② 3件のM&A実行により新たな加工技術の獲得と商圏拡大を推進する

2026年3月期は中央鋼材の株式譲受など3件のM&Aを実行し、厚板加工技術の獲得や三河地区への商圏拡大を達成しました。2026年5月にも三友鋼材の取得を予定しており、グループ拡大に伴う拠点管理や企業統合プロセスを担う人材の活躍フィールドが広がっています。新規連結の影響があるため、前年データとの単純比較には注意を要します。

③ 上場来初の最終赤字を計上するも中期経営計画の財務目標を堅持する

2026年3月期は、減損損失6,920百万円の計上で22億18百万円の最終赤字となりましたが、中計の最終目標は堅持します。資産圧縮に伴う減価償却費の低減や高付加価値化により、次期以降は増益基調への転換を見込みます。収益基盤の再構築を担う利益改善の専門人材にとって、大きなやりがいがある環境です。

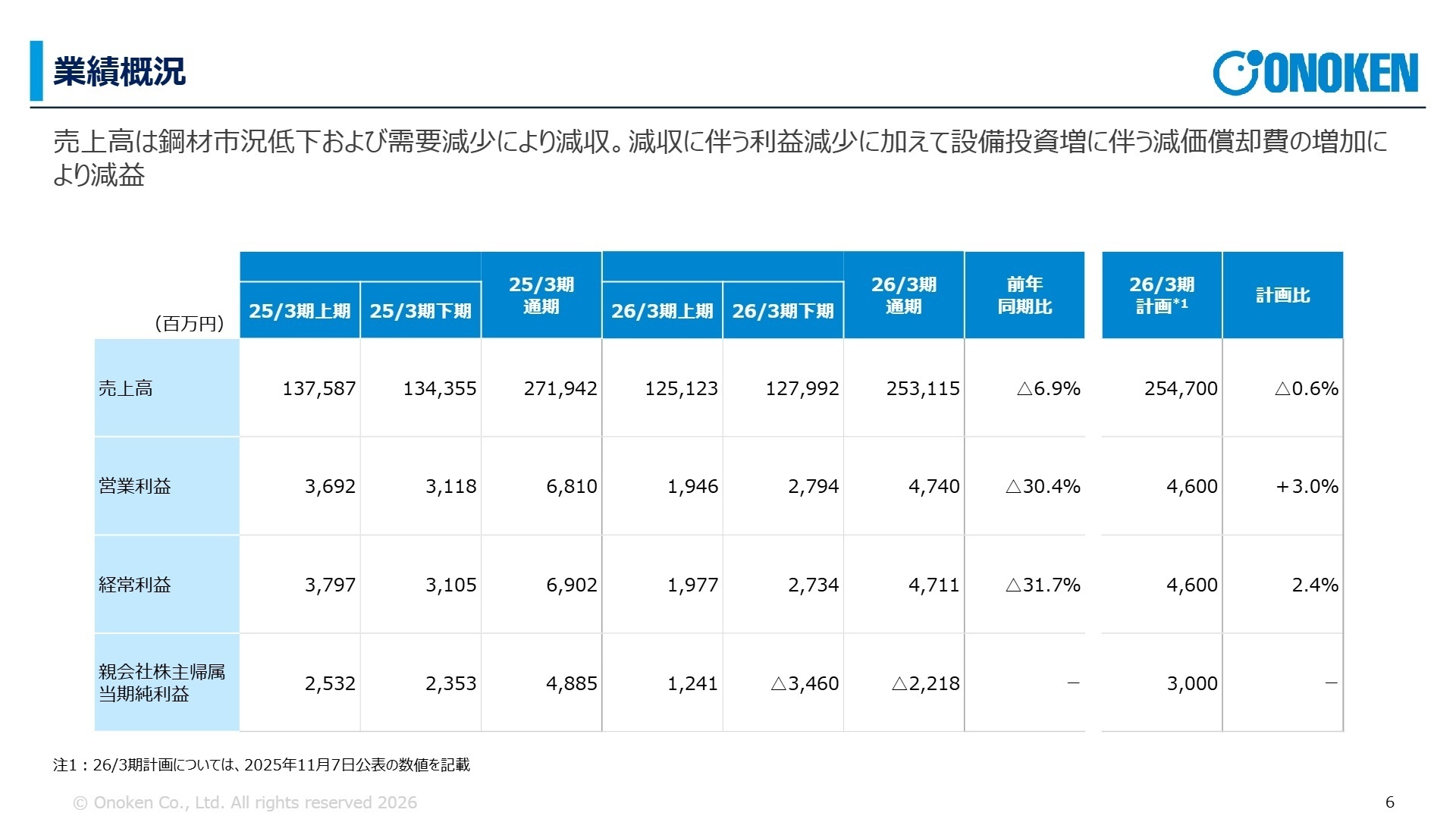

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.6

2026年3月期の連結業績は、鉄鋼需要の低迷や鋼材市況の低下により、売上高は前年同期比6.9%減の2,531億15百万円となりました。利益面でも減収影響や設備投資に伴う減価償却費の増加が重なり、営業利益は同30.4%減の47億40百万円と減益になりました。さらに固定資産の減損損失69億20百万円を特別損失に計上したことで、最終損益は22億18百万円の赤字に転落しています。

一方で、2025年11月公表の通期計画と比較すると、売上高は0.6%減にとどまり、営業利益は計画を3.0%上回って着地していることから、経営陣の想定に対して業績は概ね順調に進捗したと言えます。

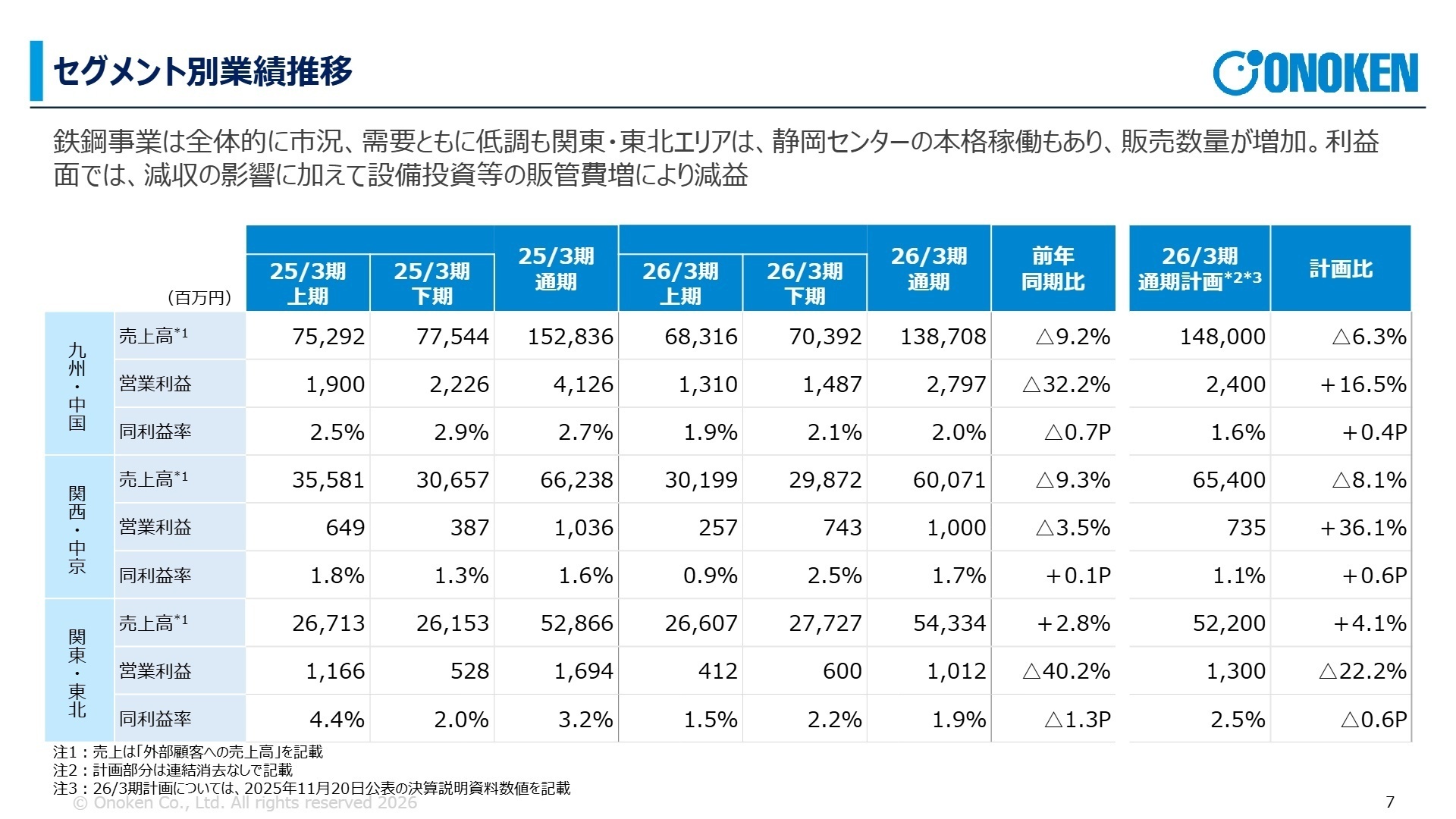

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.7

九州・中国エリア

事業内容:同社の基盤地域として、九州および中国地方における鉄鋼・建材商品の販売や、建築・土木に関わる工事請負事業を展開しています。

業績推移:売上高は前年比9.2%減の1,387億8百万円、セグメント利益は同32.2%減の27億97百万円となりました。鉄鋼の数量減少や大型工事の進捗遅延が影響しています。

注目ポイント:需要低迷期にあっても、2025年7月に福山営業所を開設し、2026年3月には広島支店の倉庫を改修するなど、拠点機能の拡大を強力に推進しています。加工設備の新規導入に伴い、地域密着で付加価値の高い提案ができる営業体制の再構築が進められており、供給網の最適化や効率的な物流体制の構築に貢献できる専門人材の獲得が急務となっています。

関西・中京エリア

事業内容:関西および中京圏の製造業・建設業向けに、鋼板や条鋼、丸鋼などの多様な鉄鋼商品のルート販売および新規開拓を行っています。

業績推移:売上高は前年比9.3%減の600億71百万円、セグメント利益は同3.4%減の10億円です。数量減少と市況低下が響いたものの、販管費の抑制により大幅な減益を回避して底堅さを示しました。

注目ポイント:2025年9月に丸み興商の株式を譲受したことで、これまで空白地帯であった三河地区への商圏拡大に成功しました。グループが持つ豊富なリソースを投入し、加工機能の拡張を伴う販売数量の拡大を狙っています。新規エリアの開拓や、M&Aによって新たに加わった拠点とのシナジー創出を主導できる、意欲的な営業プレイヤーや企業統合推進人材が求められています。

関東・東北エリア

事業内容:東日本エリアにおける鉄鋼商品の販売シェア拡大を目指し、静岡や関東・東北地方の建設・製造業者向けに営業を展開しています。

業績推移:売上高は前年比2.8%増の543億34百万円と増収を確保したものの、セグメント利益は同40.2%減の10億12百万円と減益でした。静岡センター本格稼働に伴う販管費の増加が主因です。

注目ポイント:静岡センターの本格稼働によって販売数量が増加しており、東日本における需要取り込みが着実に進展しています。一時的に減価償却費や経費がかさみ減益となったものの、中長期の成長基盤は整いました。今後は最新の加工・物流機能をフル活用した効率的なオペレーションが不可欠であり、大規模センターの運営・物流効率化を担う生産管理や物流専門職の活躍の場が広がっています。

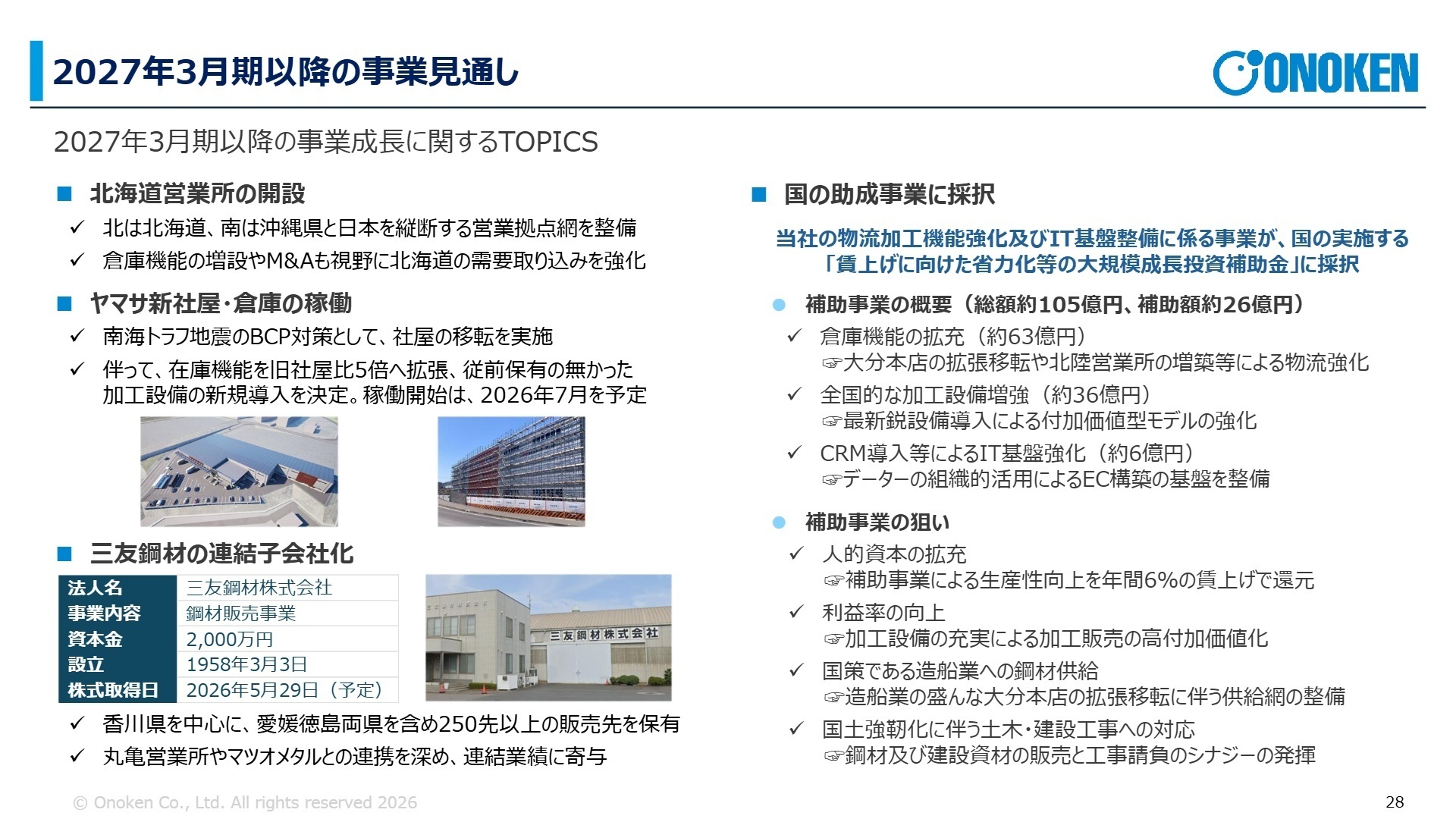

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.28

2027年3月期は、鋼材市況の上昇や需要回復を背景に、売上高2,746億円、営業利益63億円への増収増益と最終黒字化を計画しています。注目すべきは、同社の物流加工強化・IT整備事業が国の「大規模成長投資補助金」に採択された点です。総額約105億円を投じて大分本店の拡張や全国の加工設備増強、CRM(顧客関係管理システム)導入によるIT基盤強化を推進します。この補助事業による生産性向上は「年間6%の賃上げ」として社員に還元する方針を明記しており、人的資本の拡充を本気で進める同社には、安心して長くキャリアを築ける環境が整いつつあります。

4 求職者へのアドバイス

同社は鉄鋼需要の低迷という逆風の中でも、加工設備の拡充やM&Aによる拠点新設など、積極的な攻めの成長投資を継続しています。さらに、2026年4月からは4エリア制への再編や執行役員制の導入を行い、ガバナンスと経営体制の抜本的な強化に踏み切りました。このような「構造改革の過渡期にある100年企業」において、自らの専門性を発揮して収益基盤の再構築や生産性向上に貢献したいという熱意を伝えることが、強力な志望動機になります。

- 2026年4月より「中国・四国エリア」が新設されて4エリア体制へ移行しましたが、このエリア再編によって各拠点の営業現場における意思決定のスピードや顧客へのアプローチにどのような変化が生まれていますか?

- 総額約105億円規模の「大規模成長投資補助金」を活用した加工設備増強やCRMによるIT基盤強化が予定されていますが、中途採用で入社する高付加価値化やDXを推進する人材には、まずどのような成果や役割を期待されていますか?

5 転職者が知っておきたい現場のリアル

職場の人間関係は非常に良い

支店や部署によりますが、職場の人間関係は非常に良いと感じます。上司が人当たり良い人が多く、アットホームな雰囲気がある方です。

(20代前半・営業事務・管理事務・女性) [キャリコネの口コミを読む]女性がキャリアを積めるような場所ではない

産休育休も実績が無く、女性は結婚を機に辞めていく。女性が活躍する職場ではありません。キャリアも積めるような場所ではないと感じます。

(20代前半・営業事務・管理事務・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 小野建株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 小野建株式会社 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。