0 編集部が注目した重点ポイント

①介護領域のコンダクトを連結子会社化し、サービス基盤を拡大する

当第1四半期連結累計期間に株式会社コンダクトの株式を取得し、連結子会社化しました。前年は未連結のため単純比較不可ですが、これにより暫定的にのれんが341百万円発生しています。介護/福祉システム事業でのキャリア機会が拡大する可能性が高まっており、同領域の強化に向けた重要なマイルストーンとなります。

②カンパニー制を導入し、各事業セグメントの意思決定を迅速化する

当第1四半期連結累計期間において、中期経営計画達成に向けたカンパニー制の導入による組織再編を実施しました。各セグメントにおける意思決定の迅速化と、顧客ニーズに即応した最適なサービス提供体制を構築しています。これにより、各事業でのキャリア機会において、主体性を持って迅速に活躍できる環境が整いました。

③厚生行政関連の特需が一巡し、売上高が前年同期比24.9%減少する

当第1四半期連結累計期間の売上高は5,039百万円となり、特需一巡の反動減等により前年同期比で24.9%減少しました。過年度の収益を牽引したオンライン資格確認システムや電子処方箋の導入が一巡したことが要因です。現在は、特需に依存しない自社製品の付加価値向上とオーガニック成長への転換を急務として推進しています。

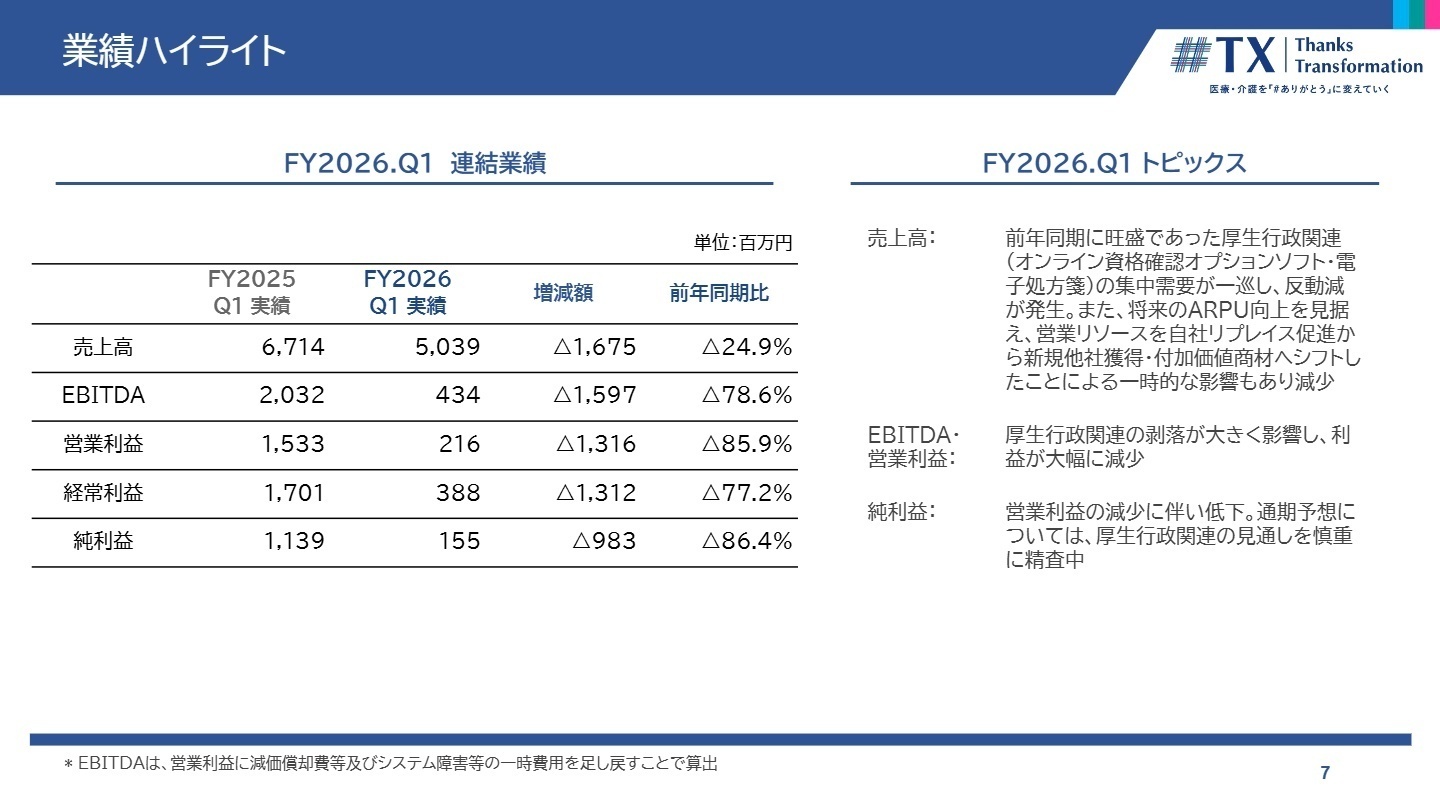

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算説明資料 P.7

売上高

5,039百万円

前年同期比 -24.9%

営業利益

216百万円

前年同期比 -85.9%

経常利益

388百万円

前年同期比 -77.2%

四半期純利益

155百万円

前年同期比 -86.4%

※EBITDA = 営業利益 + 減価償却費等 + システム障害等の一時費用(当1Q実績は434百万円、前年同期比-78.6%)

当第1四半期連結累計期間は、オンライン資格確認システムや電子処方箋の集中需要が一巡したため、大幅な減収減益となりました。また、将来の収益基盤拡大に向け、営業リソースを自社リプレイス促進から新規他社獲得へとシフトした一時的な影響も重なっています。利益面では特需剥落に加え、下期計画分の一部の諸費用を上期へ前倒し投入したことが下押し要因となりました。

通期予想に対する第1四半期時点の進捗率は、売上高が22.1%、営業利益が6.5%にとどまっており、現時点では進捗が遅れていると評価されます。会社側は通期業績予想を据え置いて精査を継続しています。

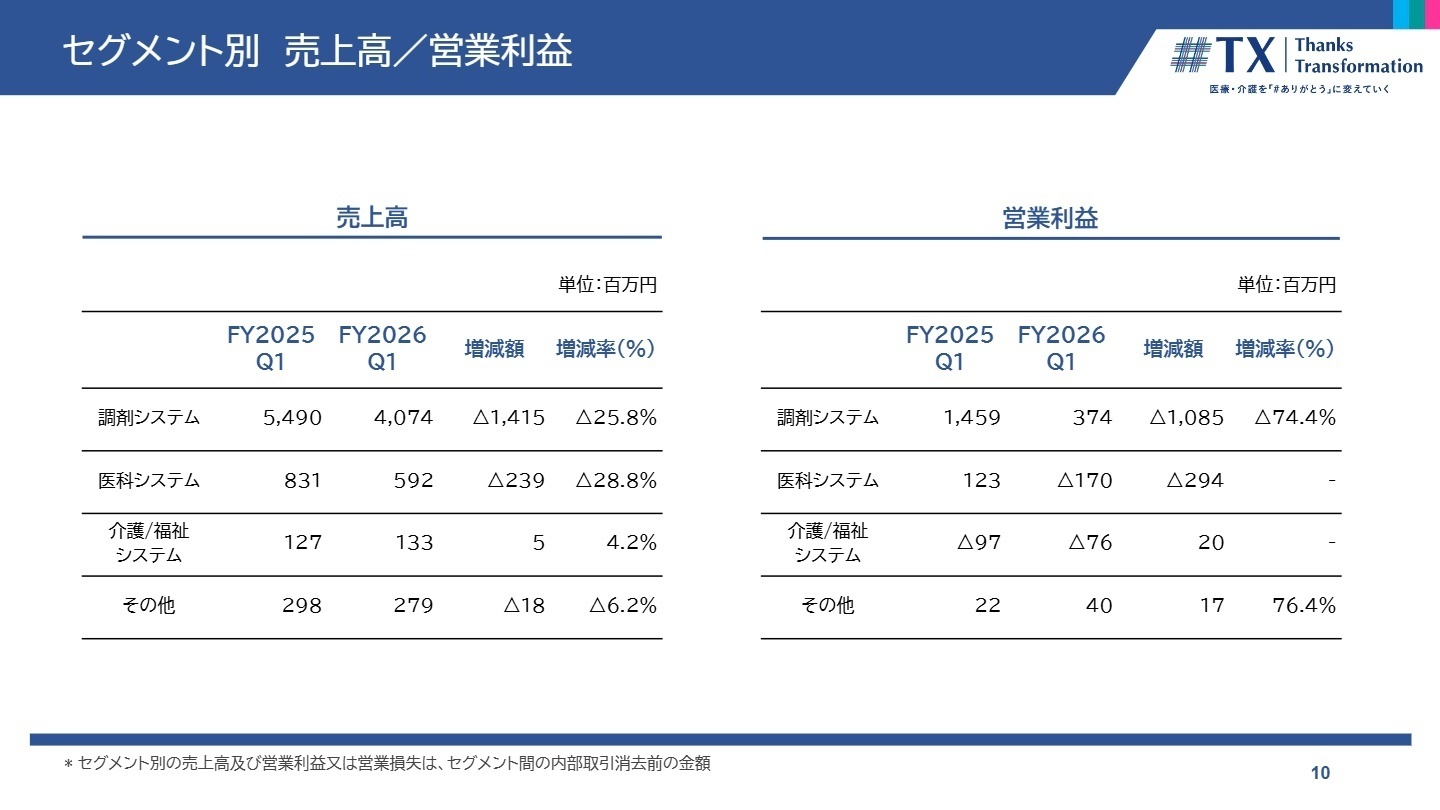

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算説明資料 P.10

調剤システム事業

事業内容: 主に保険薬局向けのシステムやオプションソフトの開発・販売、およびサプライ品の提供など、同社の中核を成す事業を行っています。

業績推移: 売上高は4,074百万円(前年同期比25.8%減)、営業利益は374百万円(同74.4%減)と、大幅な減収減益を記録しました。

注目ポイント: オンライン資格確認や電子処方箋の集中需要が一巡したことに加え、戦略的に自社リプレイスを抑制し新規他社獲得や高付加価値商材へ営業リソースを重点配分したため一時的に減少しました。今後は、処方箋シェアリングやAIを活用したSOAP指導文自動生成機能などの提供により、製品付加価値の向上を推進する計画であり、次世代製品への移行を担う専門人材の活躍が期待されています。

医科システム事業

事業内容: 主にクリニック(診療所)向けのシステムや電子カルテ、各種アプリケーションなど、同社の成長を支えるソリューションの提供を行っています。

業績推移: 売上高は592百万円(前年同期比28.8%減)となり、営業面では170百万円の営業損失を計上しました。

注目ポイント: 電子処方箋の集中需要が一巡したことや、新規他社獲得を優先した戦略シフトが影響し減収となりました。一方で、デジタルマーケティングを活用した戦略的アプローチにより「MAPs for CLINIC」の課金お客様数は着実に増加しています。2026年度にはAIを活用した診療・経営支援機能を搭載予定であり、未来の診療スタイルを実現するための開発・販路拡大を支える人材が必要です。

介護/福祉システム事業

事業内容: 主に介護施設や福祉事業者向けのシステム基盤およびアプリケーションの開発・販売など、新たな成長領域への展開を行っています。

業績推移: 売上高は133百万円(前年同期比4.2%増)となり、営業損失は76百万円と前年同期から小幅に改善しました。

注目ポイント: (注:前年同期は未連結のため単純比較不可)当期より新規連結された株式会社コンダクトにより製品ラインナップを補完し、サービス基盤を拡大しています。「MAPs for NURSING CARE」へのリプレイス促進に伴う保守売上の減少はあったものの、サービス付加価値に見合った価格体系の見直しが奏功し、課金売上は着実に増加しています。組織的なPMIを加速させ、収益力の向上を進展させるための専門人材が求められています。

その他の事業

事業内容: 株式会社ユニケソフトウェアリサーチにおけるシステム事業やチョキ株式会社の運営など、多角的な事業展開を行っています。

業績推移: 売上高は279百万円(前年同期比6.2%減)となりましたが、営業利益は40百万円(同76.4%増)と大幅な増益を達成しました。

注目ポイント: ユニケソフトウェアリサーチにおいて経営資源の最適化に取り組んだことで、売上高は減少したものの収益性が大幅に改善しました。加えて、チョキの業績が堅調に推移したことにより、セグメント全体での売上減少は微減にとどまり、利益を大きく押し上げる結果となっています。グループ全体の最適化と収益構造の適正化を裏から支える管理・運営ノウハウを持つ人材が活躍できるフィールドです。

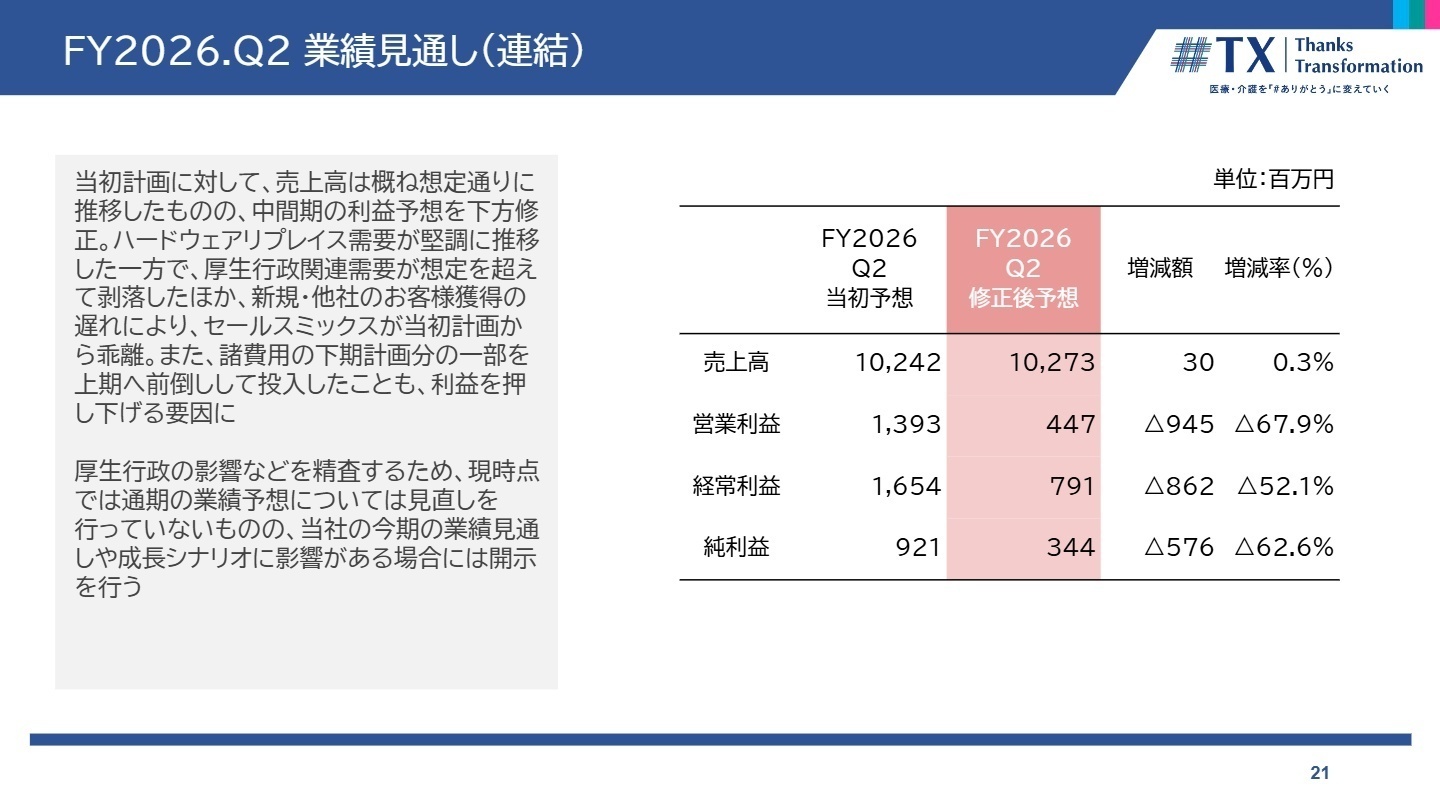

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算説明資料 P.21

第2四半期(中間期)の連結業績予想について、売上高は10,273百万円と概ね想定通りに推移したものの、利益面での下方修正を発表しました。ハードウェアリプレイス需要が堅調に推移した一方で、厚生行政関連需要が想定を超えて剥落したほか、新規・他社顧客獲得の遅れによりセールスミックスが当初計画から乖離したことが要因です。また、諸費用の前倒し投入も利益を押し下げています。通期予想は据え置かれており、今期の業績見通しや成長シナリオへの影響について慎重な精査を継続しています。顧客獲得の遅れを取り戻すための営業戦略の再構築など、課題解決に向けた組織強化が進む中で、中途採用への注目が高まっています。

4 求職者へのアドバイス

同社は医療・介護DXの社会実装が加速する中で、調剤・医科・介護のすべてをオールインワンで行える独自の強みを持っています。現在は厚生行政関連の特需一巡に伴う反動減に直面していますが、これを契機に「価格体系の総合的な最適化」や「営業体制の刷新」、さらに「製品への生成AI実装」といった抜本的な構造改革を迅速に進めています。単なる既存システムの維持にとどまらず、次世代の高付加価値製品・サービスへの移行を自ら牽引し、同社のオーガニック成長を再強化することに貢献したいという意欲を伝えることが、非常に強力な志望動機となります。

・第2四半期の中間期利益予想の下方修正において、新規・他社のお客様獲得の遅れが要因の一つとして挙げられていますが、この遅れを取り戻すために営業部門やマーケティング部門ではどのような具体的な改善アクションを開始していますか。

・ハードウェアリプレイス需要が計画以上に推移する一方、厚生行政関連需要の剥落が響いています。このセールスミックスの乖離を是正し、中長期的な高付加価値ストックビジネスへ転換させるために、中途採用者に期待される役割について教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

女性には働きやすい職場

社員に占める女性の割合も多く、女性の管理職も多いため、男女バランスが良い企業だと思います。産休を取得される方も多いため、女性には働きやすい職場。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]サービス残業が横行している

実態は、規定以上の残業は申請させてはいけないという風潮であり、サービス残業が横行している。職種にもよるが平日はプライベートの予定を入れることは難しい。

(30代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社イーエムシステムズ 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社イーエムシステムズ 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。