0 編集部が注目した重点ポイント

① セグメント利益を経常利益へ変更する

当連結会計年度より、2026年1月の組織変更に伴う報告セグメントの構成内容見直しに合わせ、セグメント利益を従来の営業利益から経常利益へ変更しました。外貨建て取引の金利や為替影響を反映して事業損益をより適切に把握する管理体制へ刷新されており、転職者にとっては実態に即した高度な戦略管理のもとでキャリアを築ける環境です。

② システム事業の経常利益が9.8%増加する

システム事業において、航空宇宙・防衛関連市場の拡大を追い風に人工衛星向け高信頼性部品などの航空宇宙機器が大きく伸長しました。これによりセグメント売上高は前年同期比2.2%増、経常利益は9.8%増の3,670百万円と増収増益を達成しており、注力領域での専門人材の活躍フィールドが広がっています。

③ 連結配当性向の目安を50%へ引き上げる

資本効率を重視した経営へ移行すべく、株主還元方針の改定を実施し、連結配当性向の目安を従来の40%から50%へ引き上げることを決定しました。安定的かつ積極的な利益還元を通じて市場評価の確立と中長期的な信頼関係強化を志向しており、健全かつ安定した経営基盤のもとで中長期的に安心して挑戦できます。

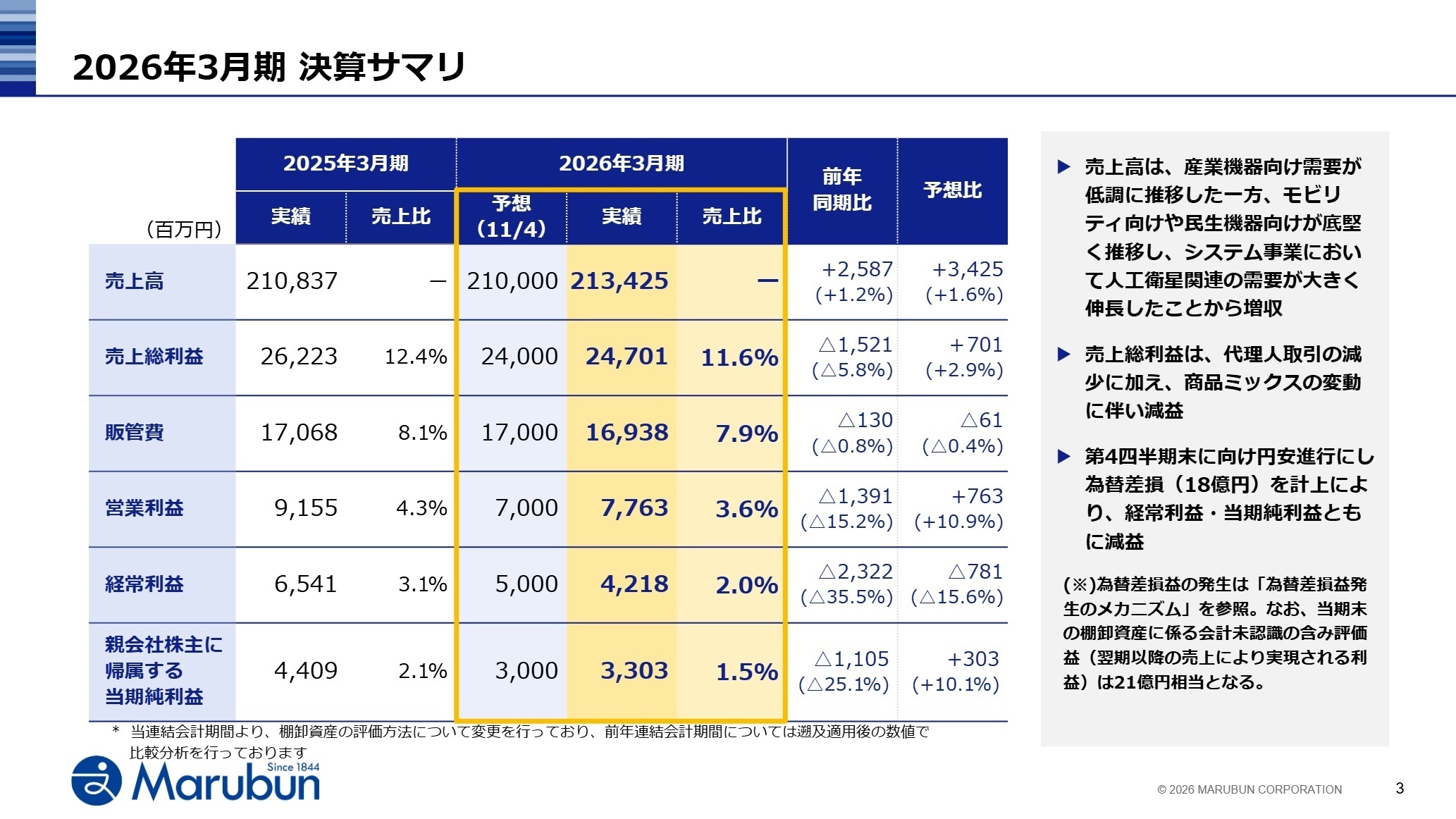

1 連結業績ハイライト

出典:2026年3月期 決算説明会 P.3

2026年3月期の連結業績は、産業機器向けの需要が在庫調整局面の継続により低調に推移したものの、モビリティ(自動車関連)向けや民生機器向けの半導体需要が底堅く推移しました。さらに、システム事業において人工衛星関連の需要が大きく伸長したことにより、全体として増収を確保しています。一方で、商品ミックスの変動に伴う売上総利益率の低下や、円安進行に伴う為替差損1,866百万円の計上が響き、利益ベースでは前年同期比で減益となりました。

なお、公表されていた通期業績予想に対する達成度としては、売上高が予想比+1.6%、営業利益が予想比+10.9%、親会社株主に帰属する当期純利益が予想比+10.1%となり、経常利益を除いて当初予想を上回る着地をみせており、基盤事業の底堅さが実証されています。

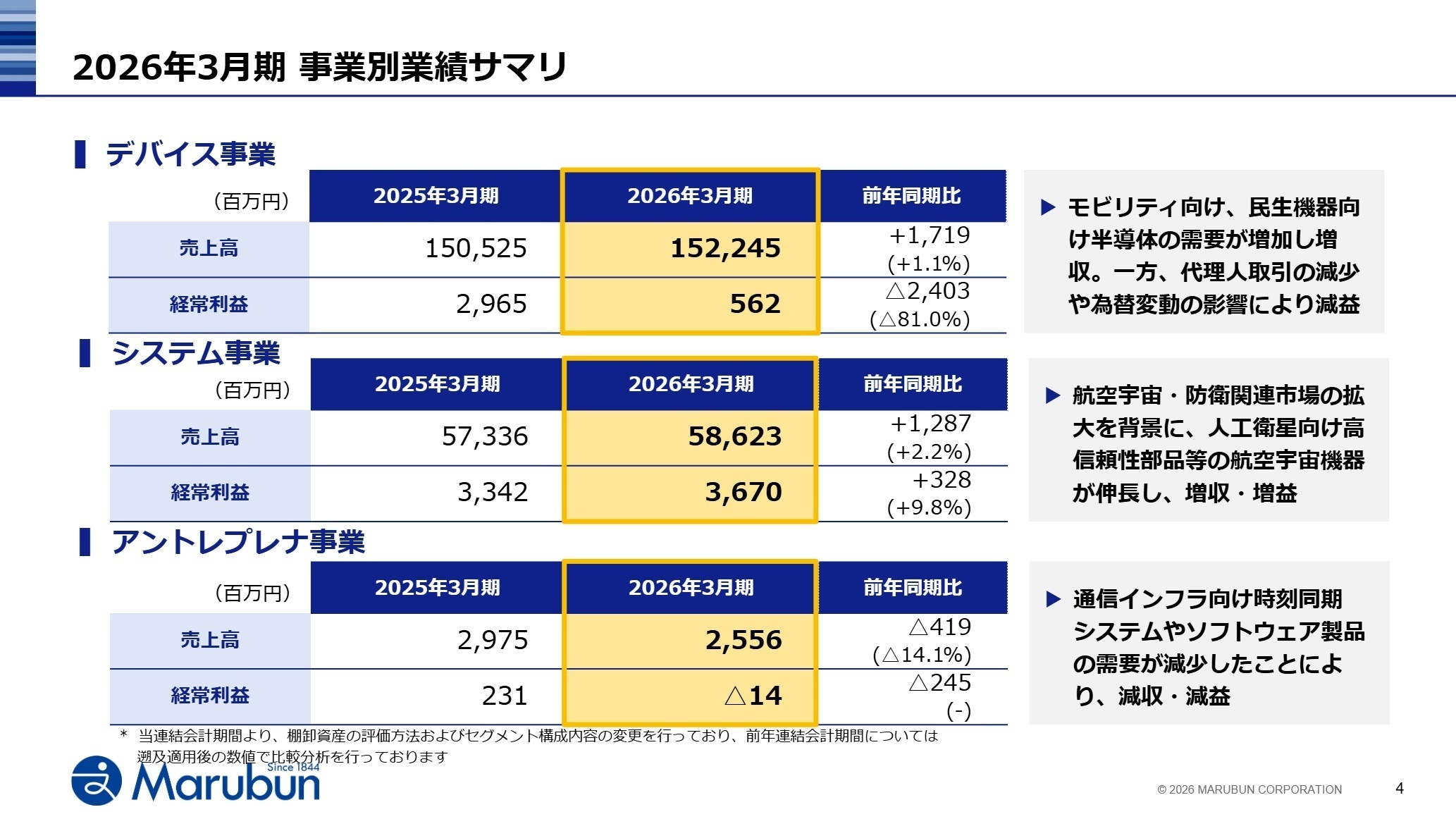

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明会 P.4

デバイス事業

【事業内容】 アナログIC、メモリーIC、特定用途IC等の半導体および電子部品を、民生・産業・自動車関連メーカーへ販売する基盤事業です。

【業績推移】 売上高:152,245百万円(前年比+1.1%)、セグメント利益(経常利益):562百万円(前年比-81.0%)

【注目ポイント】 モビリティ向けや民生機器向けの半導体需要が増加したことで増収を確保した一方、代理人取引の減少や為替変動の影響、商品ミックスの変動が利益を圧迫しました。受動部品等の高利益商材へのプロダクトミックス再編や、足元で立ち上がりが遅れているマスマーケット領域の収益化に向け、商権拡大と在庫適正化を徹底できる深耕営業のプロフェッショナルが必要とされています。

システム事業

【事業内容】 航空宇宙機器、産業機器、レーザー機器、医用機器など、先端エレクトロニクス応用システム製品の販売・技術サービスを担います。

【業績推移】 売上高:58,623百万円(前年比+2.2%)、セグメント利益(経常利益):3,670百万円(前年比+9.8%)

【注目ポイント】 宇宙開発投資や国の防衛予算拡大の波を捉え、人工衛星向け高信頼性部品が大きく伸長し増収増益を牽引しました。利益率の高い航空宇宙関連の構成比上昇が全体の利益率改善に寄与しています。機器販売だけでなく、技術サービスやSI(システムインテグレーション)機能を付加した高収益モデルのスケールアップを急いでおり、圧倒的な市場ポジション確立に向けて各種専門技術エンジニアの採用可能性が高まっています。

アントレプレナ事業

【事業内容】 ICTソリューション、ソフトウェア、AIロボット、ヘルスケア機器等の新規性と付加価値が高い新領域製品を取り扱います。

【業績推移】 売上高:2,556百万円(前年比-14.1%)、セグメント利益(経常利益):14百万円(前年同期比で減少、前年は231百万円の利益)

【注目ポイント】 当期は通信インフラ向け時刻同期システムやソフトウェア製品の端境期に伴う需要減により苦戦しました。しかし、中長期的な労働力不足を背景に「医療・介護・教育」領域での自動化・省人化ニーズは根強く、AIコミュニケーションロボット「Kebbi Air」の他分野横展開や、デジタル医療機器の販促を強化しています。新市場を切り拓く挑戦心を持った商材開拓・営業人材が求められるフィールドです。

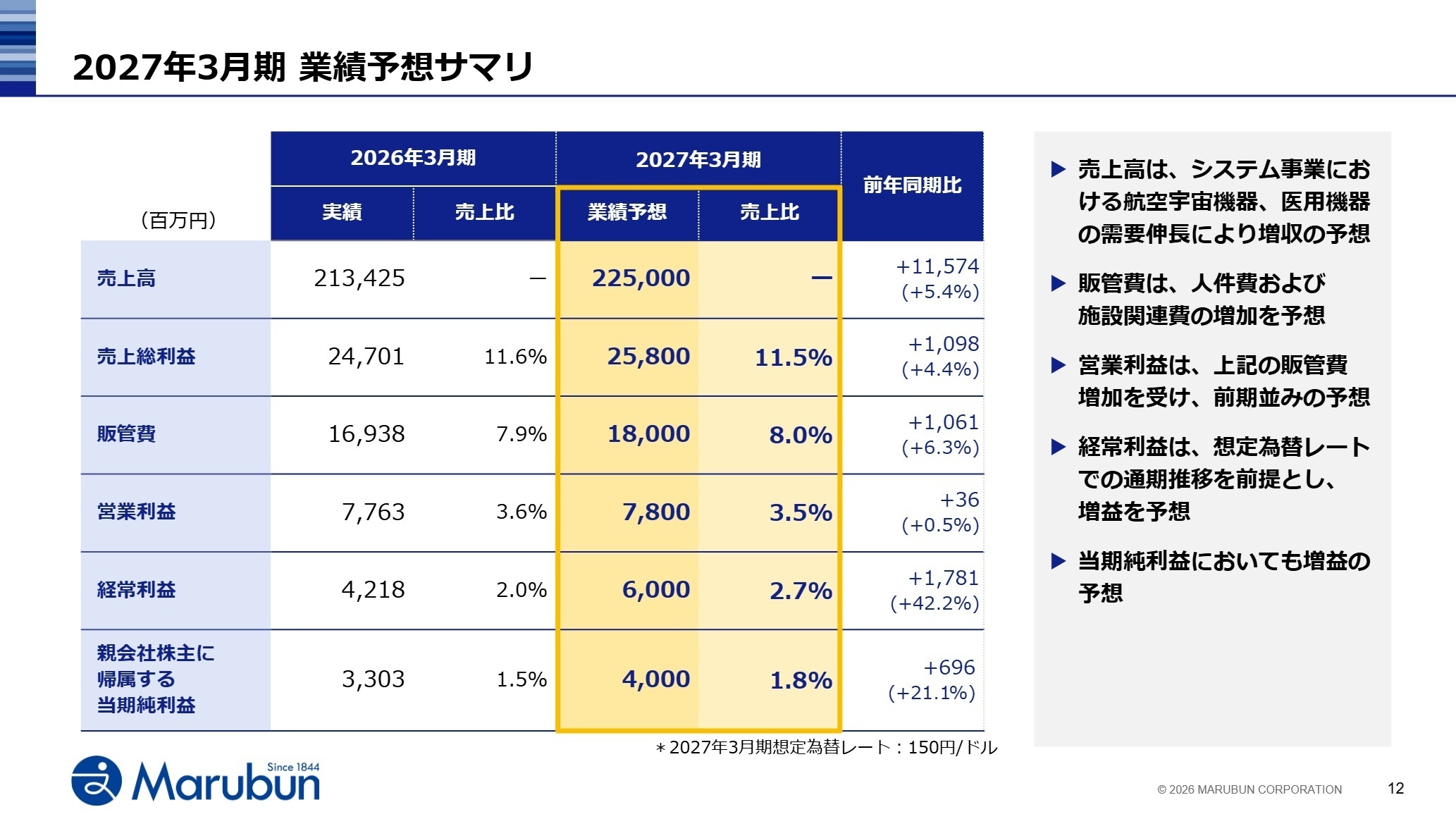

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明会 P.12

2027年3月期の通期連結業績予想は、売上高が前年同期比5.4%増の225,000百万円、経常利益が前年同期比42.2%増の6,000百万円、当期純利益が21.1%増の4,000百万円と大幅な増益へのV字回復を見込んでいます。デバイス事業が安定推移する一方、システム事業における航空宇宙機器(電子機材等)の増加や、画像診断装置などの医用機器が大きく成長牽引する見通しです。

経営基盤強化として、一般職・基幹職の「総合職への職掌統合」やアルムナイ・リファラル採用制度の導入を進めており、性別や役割に捉われずプロフェッショナルとして個々の能力を最大限発揮できる環境が整備されています。戦略遂行のための即戦力採用を多様なチャネルで加速させていく方針です。

4 求職者へのアドバイス

志望動機のヒント

同社は、政府主導による半導体供給網の強化や防衛予算拡充を強力な追い風とし、人工衛星関連や防衛市場において独自の地位を築いています。また、深刻な人手不足という社会構造課題に対してAIロボティクスを用いた省人化ソリューションを横展開しており、単なる物品販売に留まらず、技術サービスを付加した高付加価値型のエレクトロニクス商社として社会実装へ貢献したいというストーリーは、経営方針と強く合致するため効果的な志望動機になります。

面接での逆質問例

- システム事業において技術サービスやSI機能を付加した高収益モデルのスケールアップを急ぐにあたり、中途採用者に最も期待されるスキルや専門知見は何でしょうか。

- アントレプレナ事業におけるAIロボット「Kebbi Air」の他分野への横展開を加速する上で、現場が現在乗り越えようとしている最大の課題や開拓の障壁はどこにありますか。

- 2025年4月からの職掌統合(一般職・基幹職を総合職へ統合)により、中途入社後のキャリアパスの柔軟性や組織の意思決定スピードにどのような変化が生じているか教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

ある程度年齢を重ねないと生活は厳しい

福利厚生の数としては一通り整っている気がするが、生活が十分になるような内容ではない。家賃等の補助もなく、一人暮らしだとある程度年齢を重ねないと生活は厳しい。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]社会に影響を与えることができる

海外の大手半導体メーカーをかかえ、国内の大手電機メーカーをお客様として担当できるため、非常にやりがいを感じることはできる。自分が提案した製品やソリューションが採用されることで、社会に影響を与えることができ、民生系のお客様だと、最終製品を見ることができるので実感がわきやすい。

(20代後半・営業企画・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 丸文株式会社 2026年3月期 決算短信

- 丸文株式会社 2026年3月期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。