0 編集部が注目した重点ポイント

①2025年4月に子会社を吸収合併し国内体制を統合する

2025年4月1日付で連結子会社であった株式会社オーハシロジスティクスを吸収合併しました。これにより国内の事業管理体制が統合され、経営の効率化が図られています。国内部門の組織再編に伴うキャリア機会の最適化が進む可能性があり、効率的な物流・調達管理業務への対応を推進するコア人材の活躍が期待されます。

②米国拠点を4200坪へ拡張しグローバル受注に対応する

日系主要得意先からハイブリッド車向け部品をグローバル受注したことに伴い、米国拠点の拡張工事を2026年4月に完了しました。面積を4,200坪へ大幅拡大し、CNC旋盤(コンピュータ数値制御旋盤)11台の新設切削ラインを順次稼働させるなど、北米での能力強化を推進しており、現地での量産立ち上げ経験を積む好機です。

③新規受注の寄与により営業利益が前年比36.1%増加する

2026年3月期の連結営業利益は前年同期比36.1%増の2,426百万円と大幅な増益を達成しました。一部自動車メーカーの減産影響を新規受注品の売上寄与や価格改定、製造部門の生産性向上によって吸収しており、グローバルな供給体制の強みが収益力の回復として顕著に表れています。

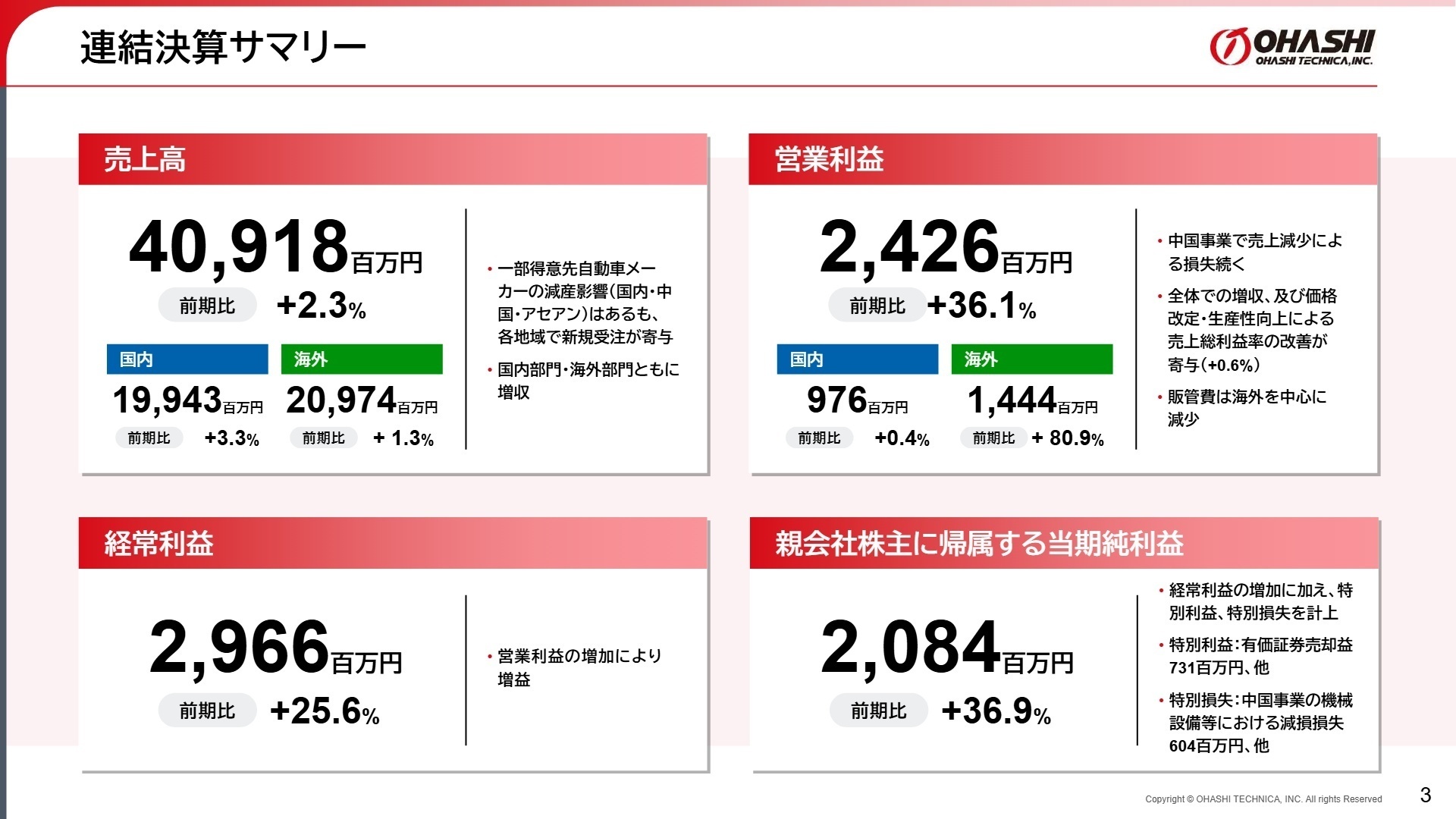

1 連結業績ハイライト

出典:2026年3月期 決算説明会資料 P.3

売上高

40,918百万円

前年同期比:+2.3%

営業利益

2,426百万円

前年同期比:+36.1%

経常利益

2,966百万円

前年同期比:+25.6%

親会社株主に帰属する当期純利益

2,084百万円

前年同期比:+36.9%

当連結会計年度の売上高は40,918百万円(前年同期比2.3%増)、営業利益は2,426百万円(同36.1%増)となりました。自動車メーカーの減産影響を新規受注が補い、生産性向上や価格改定が利益率改善に大きく寄与しています。親会社株主に帰属する当期純利益は、有価証券売却益731百万円の一時的利益や、中国事業における減損損失604百万円の計上を経て、2,084百万円(同36.9%増)となりました。

通期実績は当初の計画に対して極めて堅調に推移し、全社的な収益力の回復が証明された形です。海外を中心に販管費の削減も定着しており、安定した財務基盤のもとで次期への成長投資に向けた足場固めが完了しています。

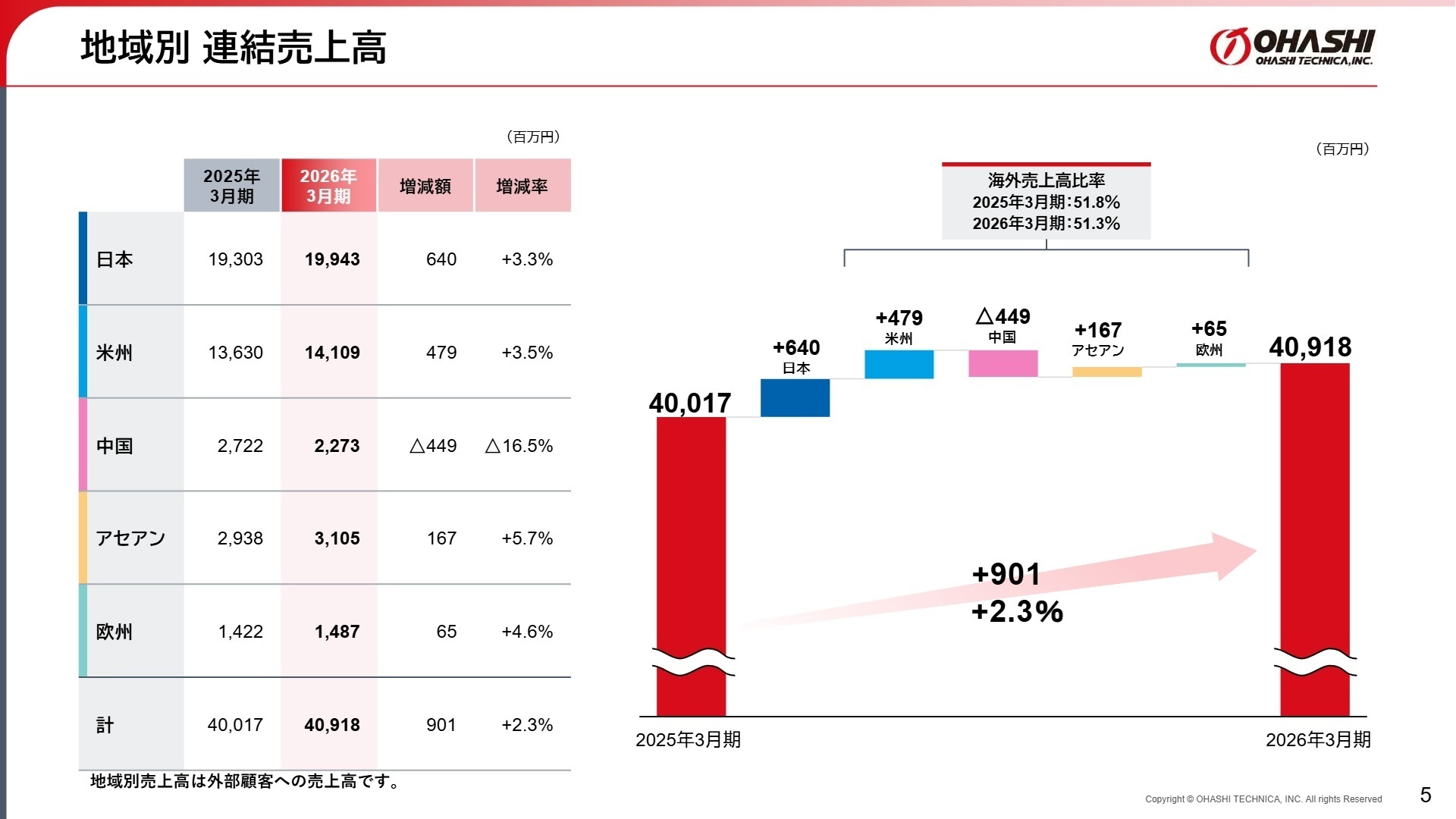

2 事業別分析:転職者が活躍できるフィールド

出典: 2026年3月期 決算説明会資料 P.5

日本セグメント

【事業内容】主に自動車部品等の開発、製造並びに販売を国内市場向けに展開しています。

【業績推移】売上高は19,943百万円(前年同期比3.3%増)、セグメント利益は976百万円(同0.4%増)となりました。

【注目ポイント】一部得意先の減産を新規受注でカバーし増収を確保しました。人件費の増加等で利益は微増ですが、吸収合併による体制統合や、製造子会社(オーハシ技研工業)がアセアン向け受注を担うなど連携が強まっています。効率的な国内供給網の再構築や調達管理を担う専門人材の獲得が急務となっています。

(注:前連結会計年度において連結子会社であった株式会社オーハシロジスティクスは、2025年4月1日の吸収合併により消滅し、連結の範囲から除外されています)

米州セグメント

【事業内容】米国およびメキシコの現地法人を通じ、北米市場向けに自動車部品の製造・販売を行っています。

【業績推移】売上高は14,109百万円(前年同期比3.5%増)、セグメント利益は887百万円(同62.3%増)となりました。

【注目ポイント】新規受注品の貢献に加え、価格改定や製造部門での生産性向上、販管費削減が実を結び、利益が62.3%増と急成長を遂げています。2026年4月に米国製造拠点の切削工場拡張が完了し、新たなライン稼働に伴う量産体制の立ち上げや現地マネジメントを主導できるグローバル人材へのニーズが非常に高まっています。

中国セグメント

【事業内容】中国の現地法人4社を展開し、現地の日系自動車メーカー向けに部品供給を行っています。

【業績推移】売上高は2,273百万円(前年同期比16.5%減)、セグメント損失は93百万円(前年は232百万円の損失)となりました。

【注目ポイント】地場メーカーとの販売競争激化や日系メーカーの減産により減収となり、構造改革による販管費削減を進めたものの損失が継続しています。機械設備等で603百万円の減損損失を計上し、資産のスリム化を断行しました。今後は収益性の改善と事業再編を推進する、経営再生やプロセス改革の経験者が求められます。

アセアンセグメント

【事業内容】タイの現地法人を中心に、東南アジア地域における自動車部品の製造・販売を担っています。

【業績推移】売上高は3,105百万円(前年同期比5.7%増)、セグメント利益は453百万円(同22.4%増)となりました。

【注目ポイント】自動車メーカーの減産影響はあったものの、新規受注品の寄与や為替影響により増収となり、製造部門の生産性向上により利益は22.4%増と好調です。タイ拠点では全自動切削ラインの導入を進めており、省人化と生産効率向上を重視した最新設備の立ち上げや工程設計をリードできる技術者が強く求められています。

欧州セグメント

【事業内容】英国の現地法人を通じ、欧州市場における自動車部品の販売活動を展開しています。

【業績推移】売上高は1,487百万円(前年同期比4.6%増)、セグメント利益は167百万円(同135.6%増)となりました。

【注目ポイント】得意先自動車メーカーの減産を新規受注で跳ね返し、価格改定や仕入原価の改善、販管費の抑制が功を奏して、利益は前年比135.6%増と驚異的な伸びを記録しました。少数精鋭の組織でありながら高い収益性を誇っており、欧州市場におけるサプライチェーンの効率化を自律的に推進できるグローバル営業人材が活躍できる環境です。

台湾セグメント

【事業内容】台灣大橋精密股份有限公司がグループ間取引(輸出)に特化した製造・供給を担っています。

【業績推移】外部顧客への売上高はなく、セグメント利益は30百万円(前年同期比29.3%減)となりました。

【注目ポイント】グループ会社向けの輸出減少にともない減益となりましたが、グループ全体の調達・生産最適化を支える重要な製造拠点としての役割を維持しています。単体での外部売上はありませんが、グループ内のグローバル連携機能を強化するための物流・調達ネットワークの最適化を推進するポジションで間接的に貢献する機会があります。

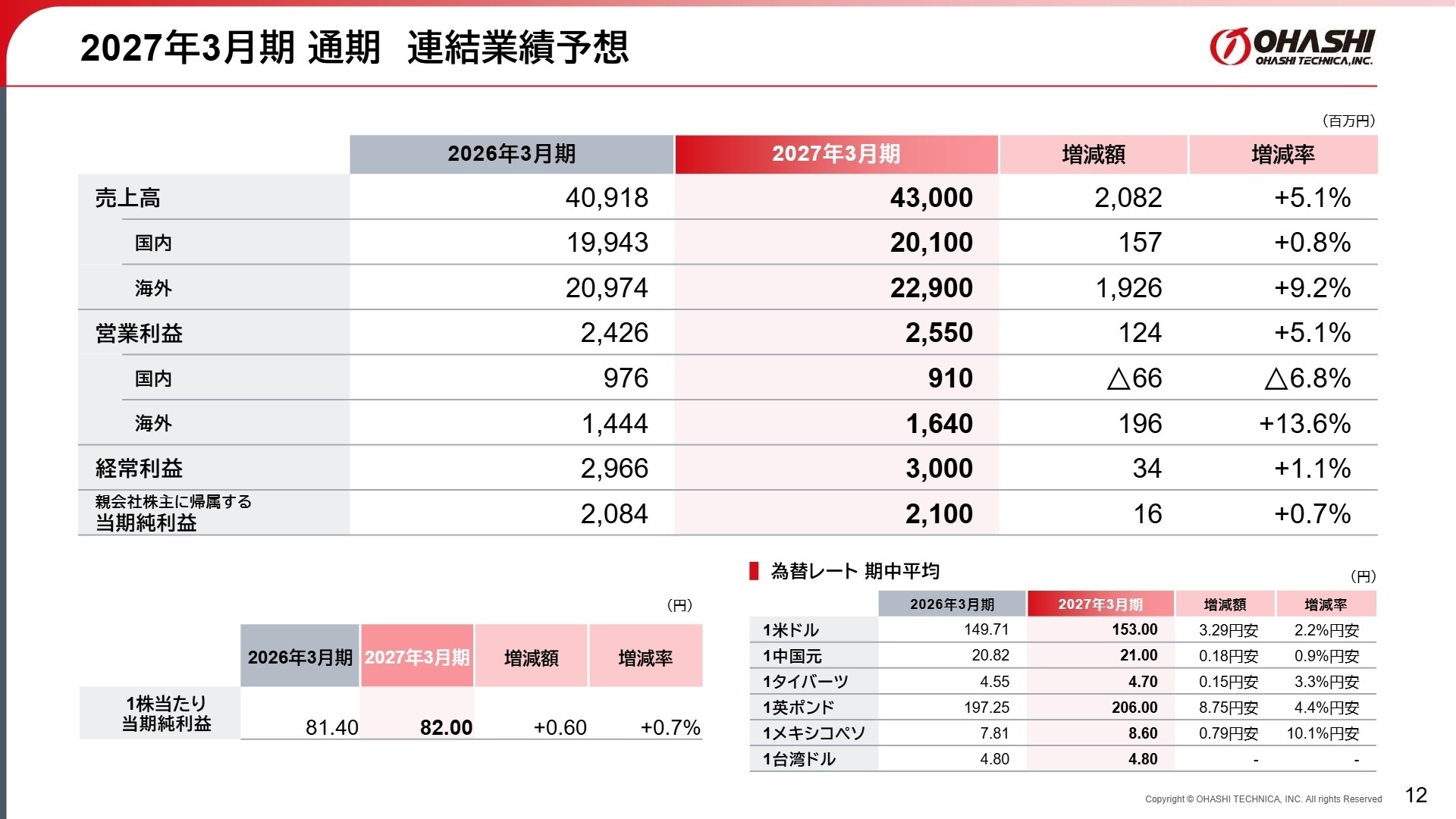

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明会資料 P.12

2027年3月期の通期連結業績予想は、売上高43,000百万円(前期比5.1%増)、営業利益2,550百万円(同5.1%増)、経常利益3,000百万円(同1.1%増)と、引き続き成長路線の継続を見込んでいます。世界経済の不透明感やイラン情勢にともなう原材料高騰のリスクを注視しつつも、米国での切削工場拡張にともなう機械設備導入や、タイでの全自動ライン量産化など、積極的な設備投資(2027年3月期計画2,500百万円)を通じて成長ドライバーを確実に具現化する方針です。グローバルでの同一品質部品の供給体制強化に向け、新工場の立ち上げや生産技術の高度化を担う人材の採用が加速する見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は、日系主要得意先から2028年度までに北米・アセアンで展開される複数のHV(ハイブリッド車)向けサスペンション関連部品のグローバル受注に成功しています。これに対応するため米国拠点を大幅拡張するなど、時代の変化を捉えた技術投資を惜しまない姿勢が強みです。次世代モビリティへの移行期において、グローバルな生産基盤の拡大や生産性向上に自らの技術力・管理能力で貢献したいという意欲を伝えることが、強力な志望動機となります。

面接での逆質問例

・米国工場の拡張やタイでの全自動切削ラインの導入が進行中ですが、これら最新鋭の海外生産体制を早期に軌道に乗せる上で、中途採用の専門人材に最も期待される役割や成果について教えていただけますでしょうか。

・中国市場における日系メーカーの生産減少にともない、当期に大規模な減損損失を計上し構造改革を進められていますが、今後の中国事業の再編プロセスにおいて、日本国内や他地域からのどのような連携やサポート体制が求められているかお聞かせください。

5 転職者が知っておきたい現場のリアル(口コミ)

住宅手当がでますが年々減っていく

転勤により、土地を変えざるを得ない場合は住宅手当がでますが、それも年々減っていき最終的に0になっていきます。

(20代・その他・男性) [キャリコネで給与明細を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社オーハシテクニカ 2026年3月期 決算短信〔日本基準〕(連結)

- 株式会社オーハシテクニカ 2026年3月期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。