0 編集部が注目した重点ポイント

①米国子会社を完全子会社化し海外事業を拡大する

2025年6月に北米の連結子会社であるWCASの出資持分を49%追加取得し、100%完全子会社化を完了しました。これによりガバナンス体制が強化され、同社は当期に黒字転換を達成しています。北米市場での競争力強化に伴い、グローバルなキャリア機会が拡大する可能性が高まっています。

②代表取締役社長が交代し新たな経営体制へ刷新する

2026年4月1日付で山田哲也氏が新社長に就任する経営体制の大幅刷新を行いました 。中期経営計画1年目の当期は目標未達成となりましたが、3か年計画は修正せず達成を目指す方針です。新体制のもとでDX推進や組織体制強化が加速しており、中途採用者にとっても挑戦しやすい環境が整備されています 。

③埼玉第二工場を新設し生産能力を強化する

需要拡大を見据え、2026年1月に埼玉第二工場の新設・稼働を開始しました。2台目のレーザー加工機を導入するなど生産体制の強化と効率改善を進めています。工場の新設に伴う固定費上昇はあるものの、本格的な需要回復期において、製造やSCM部門の専門人材の活躍フィールドが広がる好要因となっています。

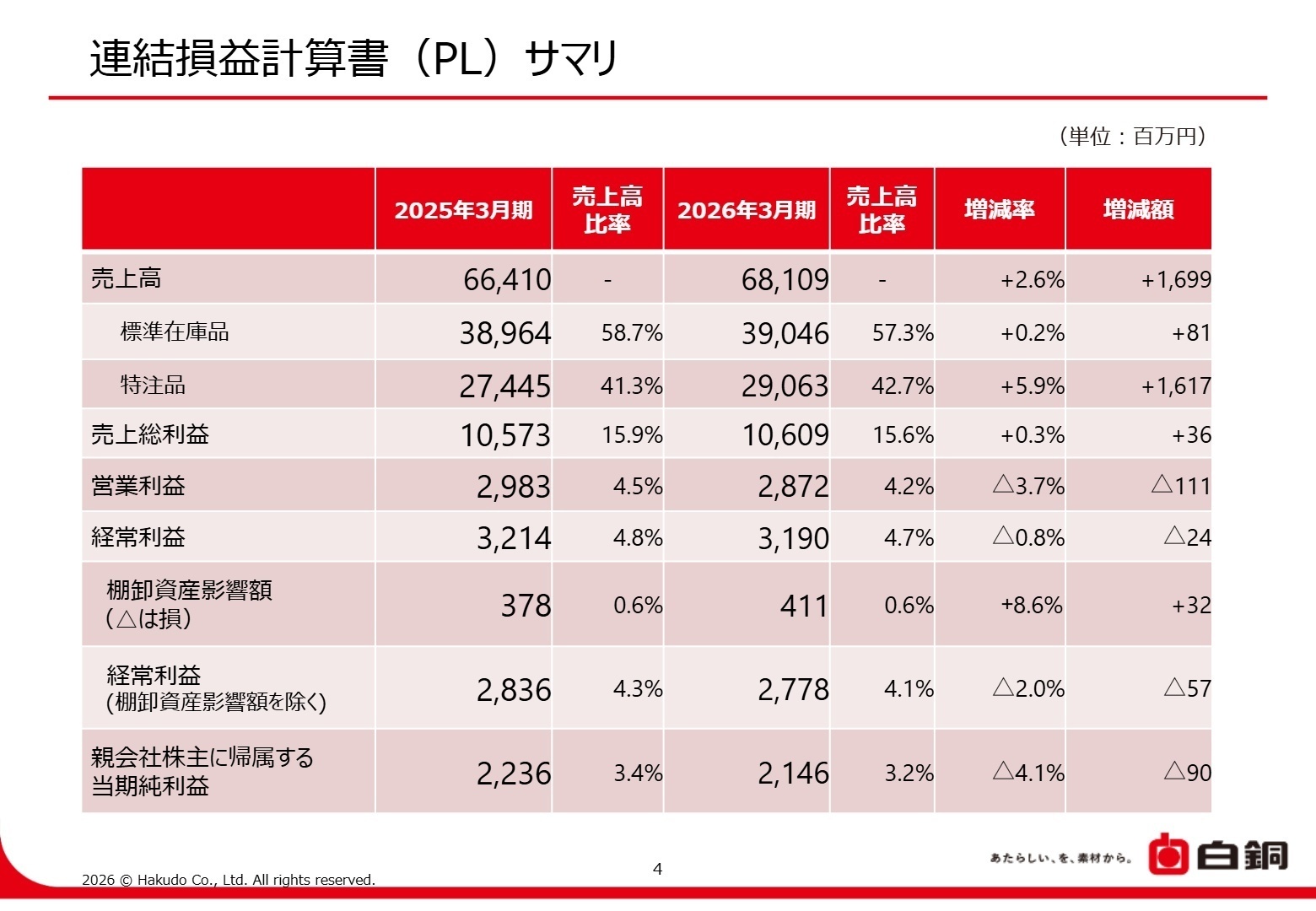

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.4

売上高

68,109百万円 +2.6%

営業利益

2,872百万円 -3.7%

経常利益

3,190百万円 -0.8%

※経常利益(棚卸資産影響額を除く):2,778百万円(前年同期比-2.0%)

【定義】原材料価格の変動に伴う棚卸資産の影響額を除外した、事業本来の経常的な収益力を測る指標。

売上高は原材料市況の上昇に伴う商品単価の上昇や、半導体製造装置業界における年度後半の需要回復により、前連結会計年度比2.6%の増収を達成しました。利益面では、工場の新設・増床に伴う地代家賃の増加や、運賃単価の上昇、広告宣伝の強化、本社増床による販管費の増加が響き、営業利益は3.7%減、経常利益は0.8%減となりました。

当期は通期実績が確定しており、期中の需要回復や価格転嫁の効果もあり、期中に上方修正された通期予想数値をしっかりと確保し、概ね順調な着地となりました。中期経営計画目標には届かなかったものの、足元の需要回復基盤は強固です。

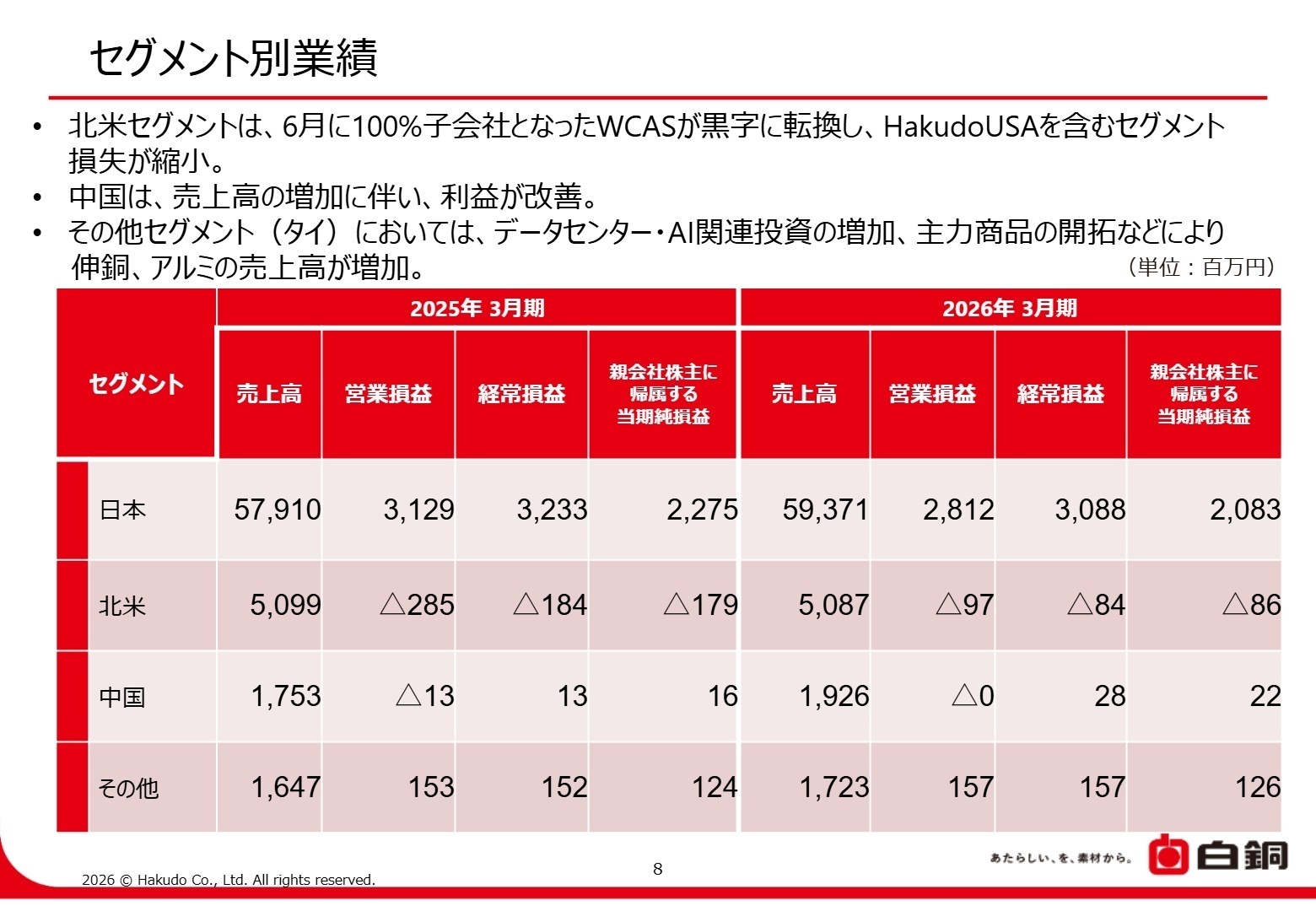

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.8

日本セグメント

【事業内容】国内におけるアルミニウム、伸銅、ステンレス等の金属材料の加工・販売実務を担います。

【業績推移】売上高は59,371百万円(前年比+2.5%)、経常利益は3,088百万円(前年比-4.4%)となりました。

【注目ポイント】半導体製造装置業界向けの比率が大きく、年度後半からの需要回復が顕著です。販売先を専門部署に集約し、業界ナレッジを蓄積する仕組みを構築中であり、専門性を活かした提案型営業やSCMの最適化を推進できる人材が強く求められています。

北米セグメント

【事業内容】米国市場におけるHakudo USAや完全子会社化したWCASを通じた非鉄金属の加工販売です。

【業績推移】売上高は5,087百万円(前年比-0.2%)、経常損失は84百万円(前年は184百万円の損失)と改善しました。

【注目ポイント】持分追加取得により100%子会社となったWCASが黒字転換し、セグメント損失が大幅に縮小しました。輸送機器や住宅関連向けにステンレス比率が高い特性を持ち、海外メーカー製航空宇宙規格材の輸入機能強化も担うため、グローバルな調達・海外子会社管理を行える人材に好機です。

中国セグメント

【事業内容】上海白銅精密材料有限公司を中心に、現地での半導体・自動車・金型業界向け販売を行います。

【業績推移】売上高は1,926百万円(前年比+9.8%)、経常利益は28百万円(前年比+115.3%)と伸長しました。

【注目ポイント】半導体装置向けのアルミニウム比率が高い一方で、金型・自動車向けの特殊鋼品種の比率も日本より大きいのが特徴です。ECパッケージの導入効果や売上増加に伴い収益性が大きく改善しており、現地の需要変化に迅速に対応する海外営業力の強化が求められています。

その他セグメント(タイ)

【事業内容】Hakudo (Thailand) Co., Ltd.を通じて、東南アジア市場の顧客を開拓・サポートします。

【業績推移】売上高は1,723百万円(前年比+4.6%)、経常利益は157百万円(前年比+3.2%)と堅調です。

【注目ポイント】金型・自動車向けの伸銅が大きな比率を占める中、データセンターやAI関連投資の増加を背景にアルミなどの売上高も増加しています 。ECパッケージの運用も進んでおり、東南アジア全域への展開を見据えて新規市場開拓や現地法人との連携を担う中核人材が不可欠です。

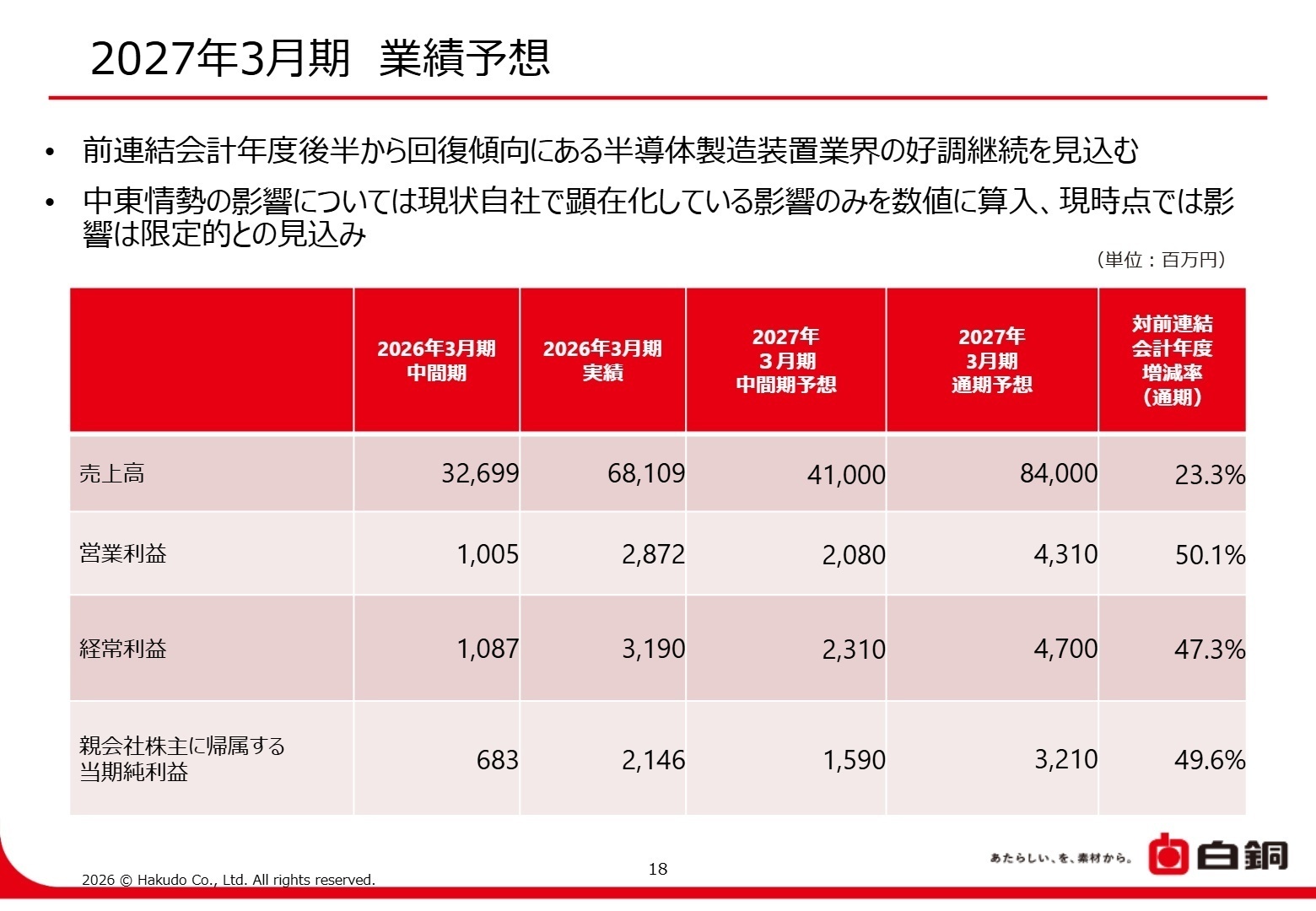

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.18

2027年3月期の通期業績予想は、売上高84,000百万円(前年比23.3%増)、経常利益4,700百万円(前年比47.3%増)と、極めて高い成長を予測しています。生成AIやデータセンター需要の拡大を背景に、主軸の半導体製造装置業界における積極的な設備投資需要が継続する見込みです。また、中東情勢緊迫化による地政学リスクに対しては、一部コスト増を織り込んでいるものの「現時点での直接的影響は限定的」と見通しています。

この急拡大を支えるため、ECパッケージを軸とした海外事業の横展開や、埼玉第二工場の新稼働による国内製造基盤の強化など、全社でビジネスの進化と効率化を同時に推進しています。積極的な成長フェーズに入るため、組織体制強化やDX変革に並走できる即戦力の中途採用が大きな注目点となります。

4 求職者へのアドバイス

同社は強固な「白銅ネットサービス」を基盤に、取扱アイテム数を27万点以上に急拡大させ、デジタル顧客基盤を圧倒的に強化しています。また、半導体のみならず、航空・宇宙や自動車といった成長領域への事業拡大や、北米・アジアへの積極的な海外展開を矢継ぎ早に進めています。これらのファクトに基づき、「独自のデジタル強みを活かしたグローバル市場への挑戦」や「新設工場・新規連結会社がもたらす生産・SCM変革への貢献」といった軸で、自身の経験がいかに成長加速に寄与できるかを語ることが非常に有効なアピールとなります。

・「来期は売上高23.3%増という非常に高い成長を掲げていらっしゃいますが 、新たに稼働した埼玉第二工場の活用を含め、生産能力やSCMの最適化において、中途採用の専門人材に最も期待する役割を教えてください。」

・「北米市場においてWCASを完全子会社化しガバナンスや競争力を強化されていますが、今後の海外展開や航空宇宙規格材などの輸入機能強化に向け、日本側の管理組織や海外営業部門にはどのようなスキルを持った人材が必要とされていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

クラブ活動もおこなわれている

従業員相互の親睦を図ることを目的に親睦会を1年に1回開催している。また、フットサルや野球などのクラブ活動もおこなわれている。

(30代・営業・男性) [キャリコネで給与明細を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 白銅株式会社 2026年3月期 決算短信

- 白銅株式会社 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。