0編集部が注目した重点ポイント

①英国PPB社を43億円で買収し海外領域を広げる

2026年2月、英国連結子会社を通じてサイン&ディスプレイ製品(店舗看板やラッピングフィルムなどの商業空間向け資材)の販売を行うPPB社を約4,320百万円で完全子会社化しました。既存の販売網とのクロスセルにより、海外卸売セグメントでのグローバルなキャリア機会が拡大する可能性が高まっています。

②2026年度下期の本社移転で働き方を刷新する

2026年度下期に、ワークエンゲージメント向上や働き方改革、利便性の向上を目的に東京・中央区八重洲への本社移転を予定しています。これに伴う一時費用の発生により中計の最終年度経常利益目標の達成は困難となりましたが、従業員を大切にする人的資本投資を大きく加速させる方針です。

③独子会社の構造改革で赤字を4億円へ縮小する

2024年に買収したドイツ子会社は需要減少や価格下落により当期大幅な経常損失を計上しましたが、拠点集約や人員削減などの一連の構造改革を完了させました。2026年度は赤字幅を約44億円から10分の1程度へと大幅に縮小させ、年度内での単月黒字化を目指しています。

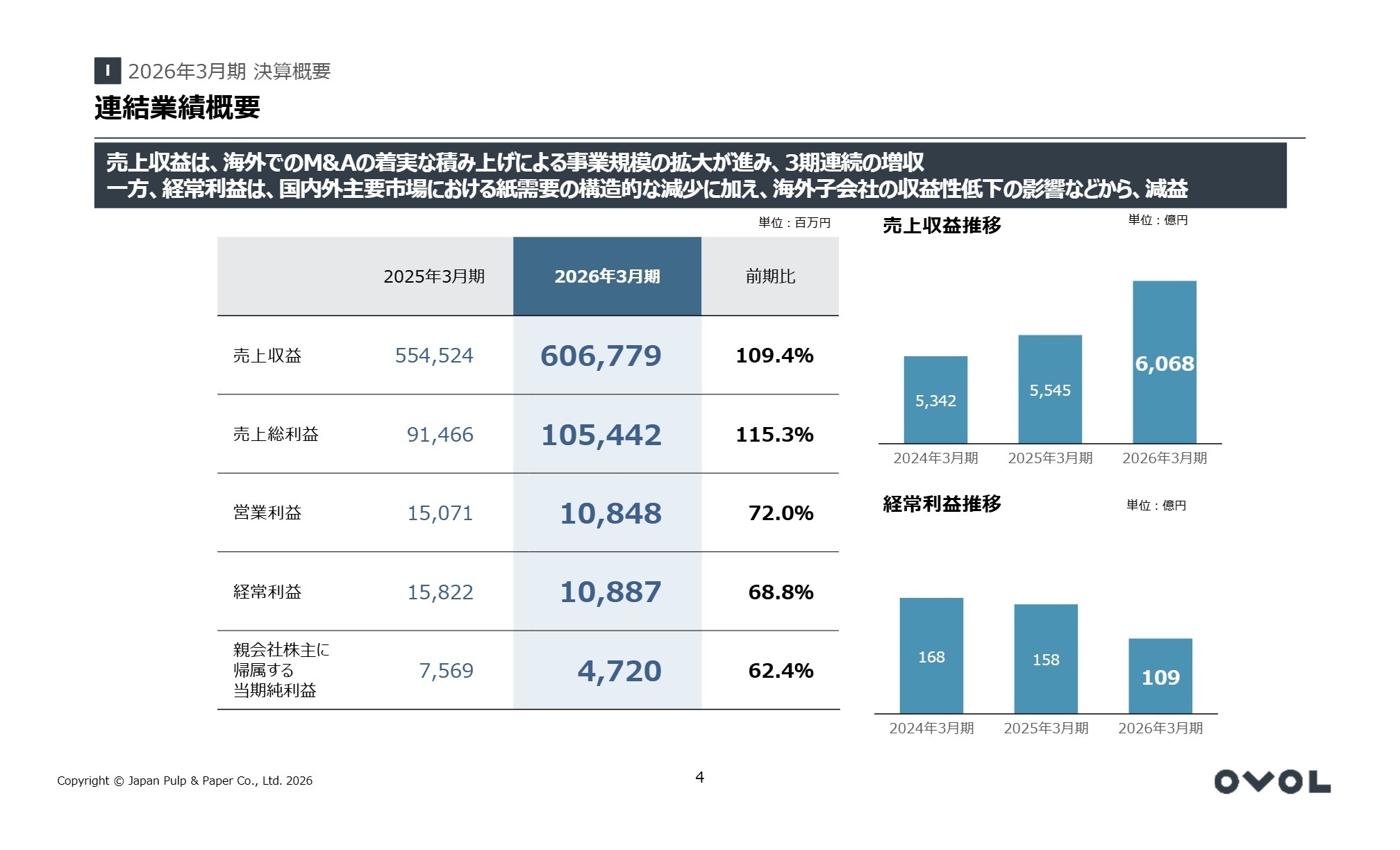

1連結業績ハイライト

出典:2026年3月期 決算説明資料 P.4

売上収益

606,779百万円

+9.4%

営業利益

10,848百万円

-28.0%

経常利益

10,887百万円

-31.2%

当連結会計年度の業績は、前年度にグループ化したドイツおよびフランス子会社の通期寄与に加えて、オセアニア地域での補完的M&Aの成果が顕在化し、海外卸売セグメントが増収を力強く牽引しました。これにより3期連続の増収を達成したものの、利益面では主要市場における紙需要の減少や市況価格の低下、さらに海外連結子会社での事業構造改善費用およびのれん減損損失の計上が響き、減益を余儀なくされました。

通期予想に対する達成度・進捗状況を評価すると、次期(2027年3月期)の連結経常利益予想を15,000百万円(前期比+37.8%)と大幅増益へV字回復させる見通しを公表しているものの、当初掲げていた中期経営計画2026の最終年度定量目標である連結経常利益22,000百万円の達成は、海外卸売の回復遅れや本社移転による一時費用の発生により困難となりました。そのため、中計目標に対する長期的な回復に向けた足元の進捗状況は遅れていると言えます。

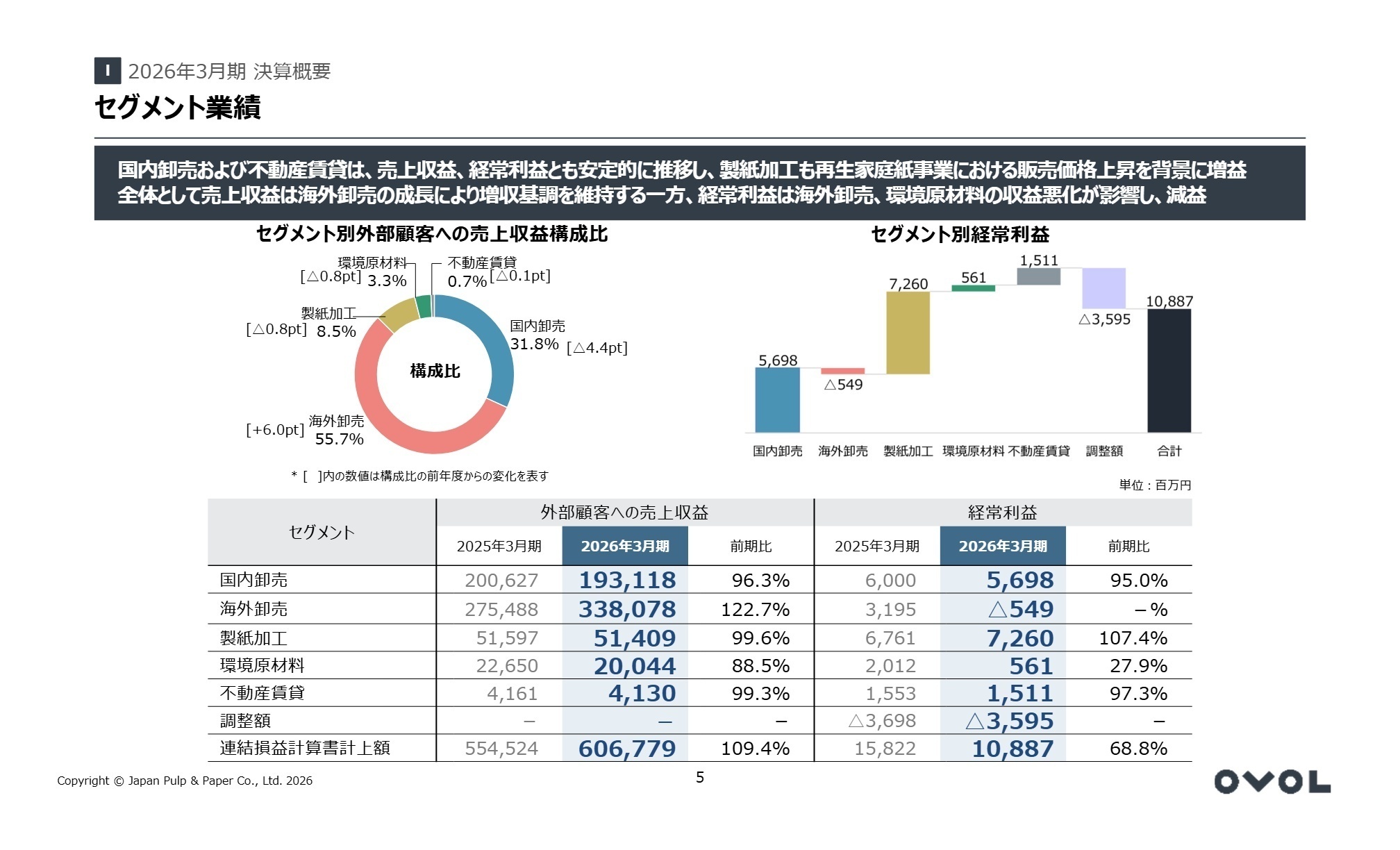

2事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.5

国内卸売セグメント

【事業内容】 国内向けの紙、板紙(段ボール原紙、白板紙など)の販売や、倉庫・運送業、特化したICT(情報通信技術)システム開発事業を展開しています。

【業績推移】 売上収益は193,118百万円(前期比3.7%減)、経常利益は5,698百万円(前期比5.0%減)となりました。

【注目ポイント】 デジタル化の進行に伴う需要縮小や人件費・物流費の高騰に対し、収益性重視の価格交渉と代理店機能強化により差別化を進めています。持続可能な紙物流体制の構築に向けて、同業他社や主要顧客と連携した「共同配送シャトル便」などの次世代物流改革を先導・企画できる物流、営業、ITシステムのプロフェッショナルが強く必要とされています。

海外卸売セグメント

【事業内容】 米国、欧州、オセアニア、アジア等の世界各地に根差し、グラフィック用紙やパッケージング資材、高付加価値のサイン&ディスプレイ製品を安定供給しています。

【業績推移】 売上収益は338,078百万円(前期比22.7%増)、経常利益は549百万円の経常損失(前年は3,195百万円の経常利益、注:前第4四半期に新規連結された欧州5社の通期寄与の一方、独法人の苦戦が影響)となりました。

【注目ポイント】 戦略的M&Aで加わったフランス子会社が業績に貢献しており、イギリスでのPPB社買収やオセアニアでの補完的M&Aを通じて収益力の底上げを図っています。回復途上にあるドイツ子会社の事業構造改革推進や、海外拠点間のシナジー創出、高付加価値商材(軟包装材など)の拡販をグローバル市場で指揮できる統括・管理人材の価値が極めて高いです。

製紙加工セグメント

【事業内容】 大豐製紙や美鈴紙業等を通じた古紙原料の段ボール原紙・加工品製造、およびコアレックスグループによる再生トイレットペーパー等の製造・販売を行っています。

【業績推移】 売上収益は51,409百万円(前期比0.4%減)、経常利益は7,260百万円(前期比7.4%増)となりました。

【注目ポイント】 製造関連コストが高水準にあるものの、再生家庭紙事業において継続的な価格修正の浸透が進んだことで増益を達成しました。他社では困難な難再生古紙を再資源化する高度なリサイクル技術を誇り、工場の使用電力を100%再生可能エネルギー化する環境対策や製造拠点のDX・生産性向上を技術的側面からリードできる人材が重宝されています。

環境原材料セグメント

【事業内容】 福田三商を中心とする古紙・パルプ等の原材料販売や、廃棄物の再資源化を行う総合リサイクル事業、太陽光や木質バイオマス等の発電事業を展開しています。

【業績推移】 売上収益は20,044百万円(前期比11.5%減)、経常利益は561百万円(前期比72.1%減)となりました。

【注目ポイント】 国内外の古紙発生量減少やバイオマス燃料の販売低迷、持分法適用会社の減損により利益が一時的に急減しましたが、中長期の成長ポテンシャルは依然高水準です。マレーシアにおける集荷ヤードの新規稼働による木質バイオマス燃料の供給強化、光学選別機を用いたプラスチック廃棄物のリサイクル拡大など、サーキュラーエコノミーに直結するクリーンエネルギー事業の拡大に挑むビジネス開発人材が待望されています。

不動産賃貸セグメント

【事業内容】 東京(OVOL日本橋ビル、日本橋日銀通りビルなど)、大阪(大阪JPビル)、京都(OVOL京都駅前ビル)といった都市部好立地のオフィス・ホテルの有効活用を行っています。

【業績推移】 売上収益は4,130百万円(前期比0.7%減)、経常利益は1,511百万円(前期比2.7%減)となりました。

【注目ポイント】 テナントの一時退去や管理費用の増加により微減益となりましたが、都心部の活況なマーケットを背景に、同社保有主要物件の評価額は大きく上昇しています。今後の金利上昇や老朽化に伴う再開発(大阪JPビルなど)を見据え、資本効率向上のために資産売却も含めた機動的なアセットマネジメント戦略を主導できる、不動産開発の経験者が活躍できるフィールドです。

3今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.18

2027年3月期の通期連結業績予想は、営業利益15,500百万円(前期比42.9%増)、経常利益15,000百万円(同37.8%増)、親会社株主に帰属する当期純利益8,000百万円(同69.5%増)と、大幅な増益による業績回復に強い自信を見せています。ドイツ子会社における不採算取引の見直しや事業構造改革による劇的な黒字転換が柱となります。一方で、国際的な不確実性が極めて高い「中東情勢」がサプライチェーンや海上物流、製造コストに及ぼす影響については合理的な算出が困難なため、現時点の業績予想には織り込んでいないことが明記されています。リスクの顕在化に備えオペレーション対応や効率化を進めるため、機動力ある組織の強化に向けた各部門での人材採用が今後も不可欠となる見通しです。

4求職者へのアドバイス

志望動機のヒント

同社は「世界最強の紙流通企業グループ」および環境リサイクルを軸とした「循環型社会の構築」を長期目標に掲げています。面接では単なる「卸売業」という認識を捨て、国内卸売における他社との共同配送シャトル便といった物流効率化の仕組みづくりへの貢献や、海外の戦略的M&A拠点を軌動に乗せるPMI・事業構造改革への実行力など、同社が推進する「具体的な変革施策」と自身の専門スキルを結びつけてアピールすることが採用への大きな近道となります。

1. 2026年度下期に予定されている「本社移転」は、今後の働き方刷新や組織間のシナジー創出、ひいては御社が重要視されている従業員のワークエンゲージメント向上において、どのような波及効果をもたらすと期待されていますか?

2. 海外卸売セグメントにおいて、高付加価値品(サイン&ディスプレイや軟包装など)のM&Aによる事業領域拡大が進んでいますが、新しく参画する中途採用人材に対して、現地グループ会社とのクロスセル推進や調達体制の統合において具体的にどのような役割を期待されていますか?

5転職者が知っておきたい現場のリアル(口コミ)

大企業の恩恵を受けることができる

有休はとりやすく、退職金制度や社宅制度も整っており、大企業の恩恵を受けることができる。従業員持ち株会制度やWELBOXもつかえる。

(30代前半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日本紙パルプ商事株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 日本紙パルプ商事株式会社 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。