0 編集部が注目した重点ポイント

①全利益項目で過去最高を更新し13.1%の増収を達成する

2026年3月期において、売上高25,914百万円、営業利益2,995百万円を記録し、すべての利益項目で過去最高の更新を成し遂げました。既存店売上高が好調を維持して拡大を続けており、成長基盤の強化に伴って求職者へのキャリア機会が全社的に大きく広がっています。

②海老どて食堂の事業を譲受し新業態へ進出する

2025年7月1日付で和食料理店「海老どて食堂」の飲食事業を譲受し、M&Aの完了を発表しました。前年は未連結のため単純比較はできませんが、従来の駅前型居酒屋とは異なる専門店業態の獲得により事業領域を拡大しており、新領域での店舗運営やマネジメント職の重要性が高まっています。

③来期に新規出店35店舗を展開し成長を加速する

2027年3月期に向けて、直営店舗を中心に新規出店35店舗の計画を策定しています。地域リスクヘッジを徹底しながら、中期経営目標である500店舗体制の構築や売上高300億円の達成を目指しており、組織の拡大を最前線で牽引できる優秀なリーダー人材の採用を大幅に強化する方針です。

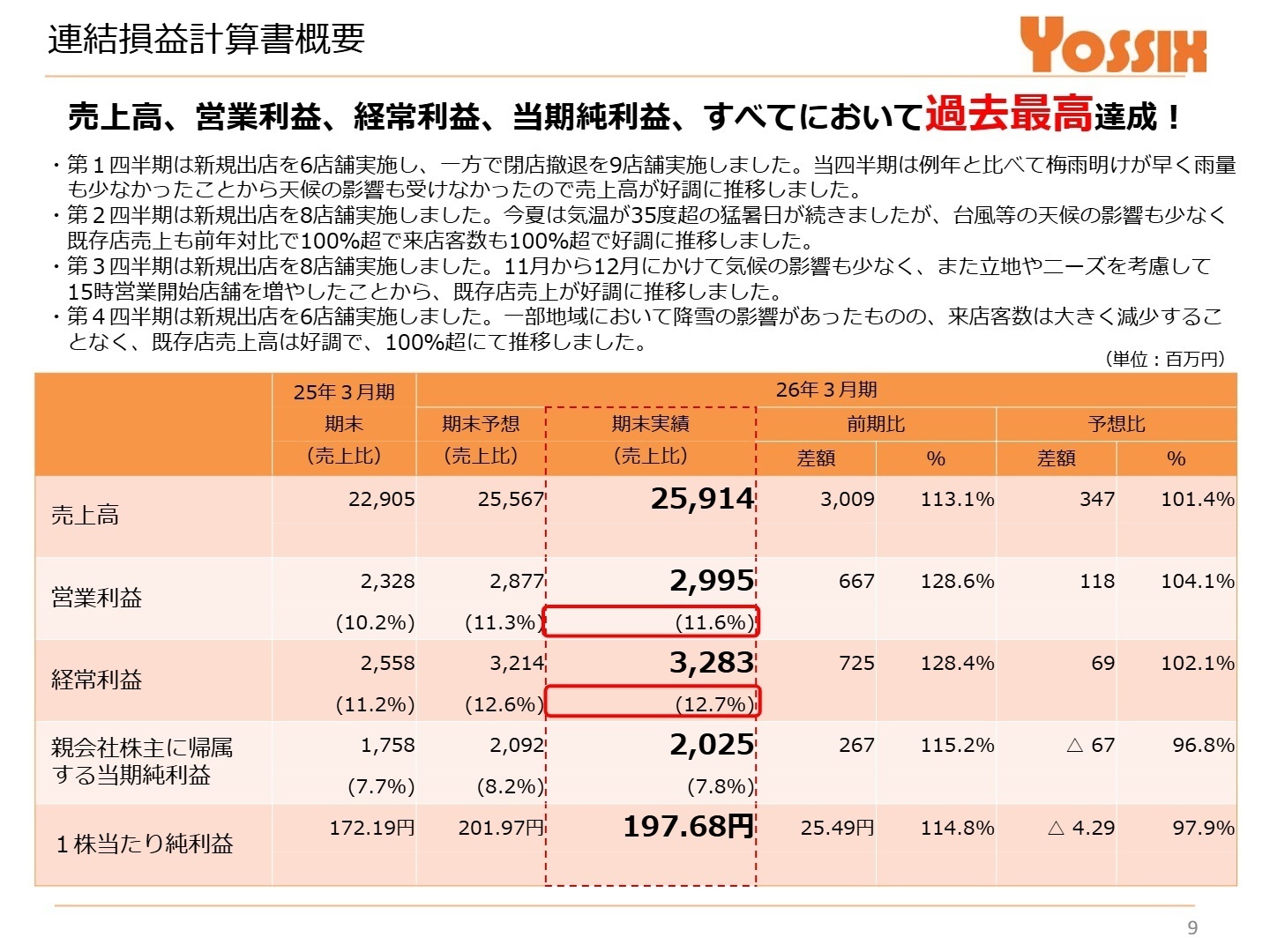

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.9

売上高

25,914百万円

+13.1%

営業利益

2,995百万円

+28.6%

経常利益

3,283百万円

+28.4%

当期純利益

2,025百万円

+15.2%

当連結会計年度は、全利益項目で大幅な増益を達成し、極めて好調な決算となりました。特に既存店売上高・来店客数ともに前年比100%超を維持して推移したことが業績を強力に押し上げました。食材価格や人件費、水道光熱費などのコスト高騰に直面したものの、大幅な増収効果によってこれらコスト増加分を完全に吸収し、収益性の改善を実現しています。

通期予想に対しても、実績値ベースで売上高が101.4%、営業利益が104.1%、経常利益が102.1%に達しており、当初の期末予想を上回る着地を達成したことから、通期を通じた業績進捗は非常に堅調であったと評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.4

飲食事業

【事業内容】本格職人にぎりずし居酒屋「や台ずし」や「ひとくち餃子の頂」などの飲食店を直営中心に全国展開する主軸事業です。

【業績推移】新規出店28店舗、退店9店舗を実施し、期末店舗数は401店舗へ拡大。売上高は25,914百万円に達しました。

【注目ポイント】(注:海老どて食堂は当期より事業譲受したため前年同期は未連結)主力の「や台ずし」が店舗数の9割以上を占め、安定した収益源となっています。独自の「田舎戦略」に基づき、競合の少ない1.5等〜2等地へ中小型店を出店することで家賃比率を7%台に抑制。浮いたコストを食材原価に投入して顧客満足度を高める戦略を推進しており、エリア拡大に伴って各地域を統括できるマネジメント人材の重要性が高まっています。

注目職種:

店長候補 / エリアマネージャー / 商品開発職

建装事業

【事業内容】株式会社ヨシオカ建装が担い、店舗の内装建築に関する設計・施工管理を包括的に展開する事業です。

【業績推移】グループの強みとして最大限に活用され、新規展開時におけるイニシャルコストの徹底抑制に大きく寄与しました。

【注目ポイント】他社が外部業者への発注により投資回収に5年以上要するのに対し、自社グループ内で内製化することで、わずか1〜2年での迅速な投資回収を可能にしています。この機動的な体制が出店・撤退のスピーディーな経営判断を支えています。現在はグループ外企業からの受注も積極的に拡大しており、低コストかつ高品質な施工を形にする専門職の活躍の場が広がっています。

注目職種:

内装施工管理職 / 店舗設計デザイナー / 建築営業職

投資事業

【事業内容】株式会社ヨシックスキャピタルを中心に、コーポレートベンチャーキャピタルやM&A仲介を行う事業です。

【業績推移】全体の連結業績に与える規模が小さいため短信上の記載は省略されていますが、多角化の基盤として機能しています。

【注目ポイント】グループ全体の経営体制強化を進める上で、新事業への進出や創出、M&Aによるグループ拡大を裏から支える重要な役割を担っています。「海老どて食堂」の事業譲受をはじめ、既存業態にない強みを持つ企業・事業の獲得を模索しており、今後の成長戦略の絵を描くコーポレート専門人材にとって、裁量を持って挑戦できるフィールドが用意されています。

注目職種:

M&A・経営企画担当 / 財務戦略エキスパート

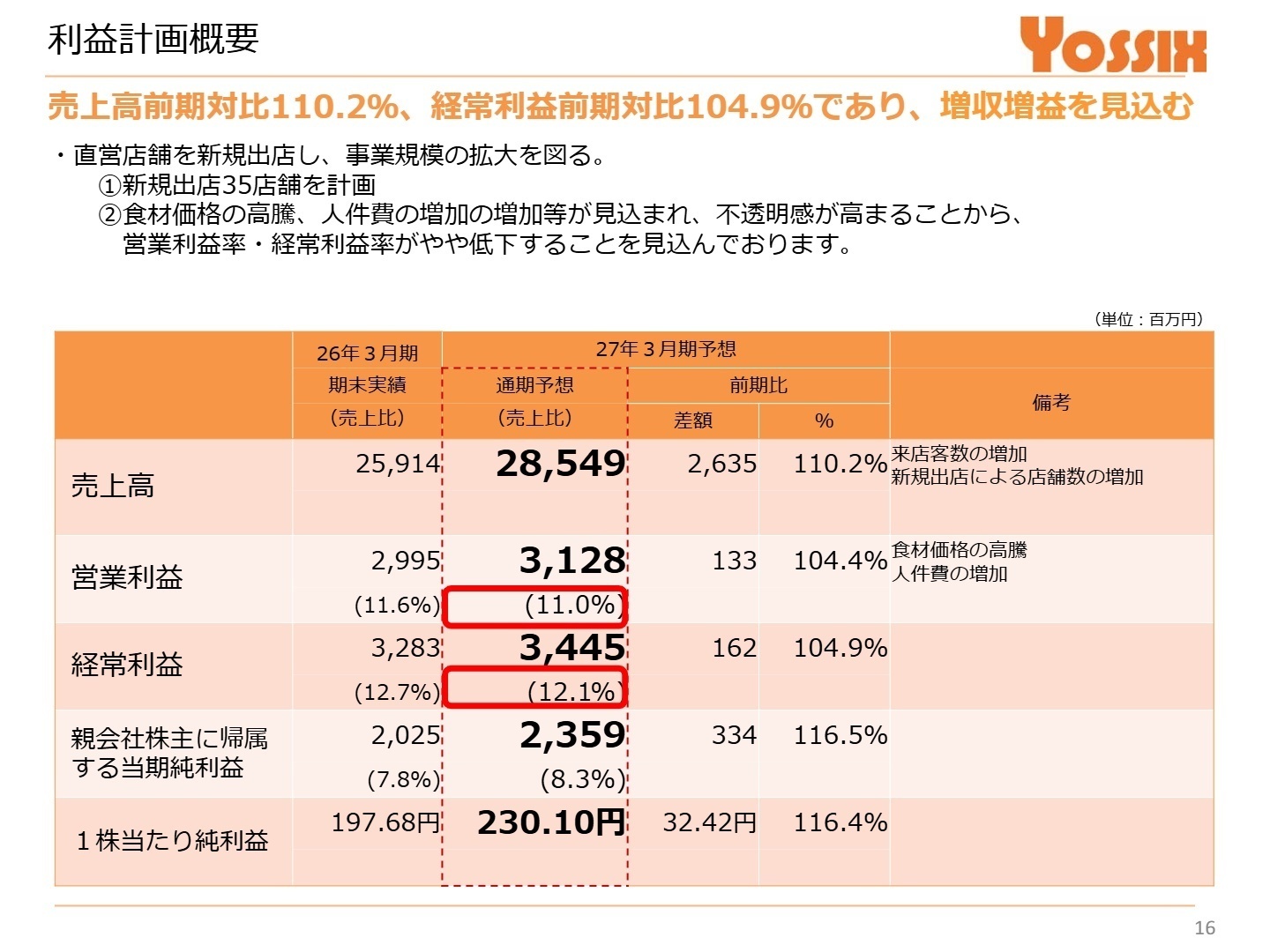

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.16

2027年3月期の通期計画では、売上高28,549百万円(前期比10.2%増)、営業利益3,128百万円(同4.4%増)、経常利益3,445百万円(同4.9%増)、親会社株主に帰属する当期純利益2,359百万円(同16.5%増)を予想し、堅実な増収増益の継続を目標として掲げています。戦略として、年間35店舗の新規出店を計画しており、さらなるスケールメリットの獲得と市場シェア拡大に注力する構えです。

今後の見通しにおいて、エネルギー価格や食材価格の世界的な高騰、および人手不足を背景とした人件費・求人採用費の上昇といったコスト増加が懸念材料として挙げられています。これに伴い利益率は一時的にやや低下する見込みですが、増収効果による吸収とコスト管理の徹底、さらにはグループ建装企業のフル活用により強固な利益体質を維持していく方針です。組織規模拡大を伴うため、新規出店を牽引する開発部門や、コスト管理を徹底して既存店売上を維持できる優秀なマネジメント人材の採用動向に注目が集まります。

4 求職者へのアドバイス

志望動機のヒント

同社の最大の特徴である「田舎戦略」と「老舗理論」を深く理解し、画一的な大手チェーンとも、インフラの弱い個人店とも異なる、競合の少ない領域で地域一番店を目指すビジネスモデルへの共感を軸にすると効果的です。また、内装建築を行うグループ会社とのシナジーにより、1〜2年という圧倒的短期間で投資回収を実現する「スピード感とローコスト経営」に魅力を感じている点をアピールし、出店拡大のフェーズで自身のマネジメント経験をどう活かせるかを具体的に伝えることが評価に繋がります。

面接での逆質問例

・「中期目標である500店舗体制や売上高300億円の達成に向けて、今回出店エリアを拡大した東北や北海道などの新規地域において、現地での人材確保や組織づくりにおける最大の課題は何でしょうか?」

・「海老どて食堂の事業譲受などM&Aを通じて新業態の開拓を進めておられますが、新業態の店舗展開やシナジー創出において、中途採用の専門人材に最も期待される役割や成果について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

やればやっただけ評価していただける環境

評価に関しても自分から申請することで昇格していくことが可能です。自分から評価を申請できるので勝手に評価されて昇格できない不安などに縛られることがないのはありがたいです。性差だけでなく、年齢にも寛容な職場なので若い人の出世も不可能ではないです。やればやっただけ評価していただける環境だと思います。

(20代前半・ホールスタッフ・女性) [キャリコネの口コミを読む]店舗への滞在時間は長い

店舗への滞在時間は長く思います。忙しいときは本当に忙しいですが、飲食店なのでそこはその日の気候やお客さんの数に左右されます。休憩が全く取れないということはありませんが、忙しいと休憩が少なくなる一時はありました。飲食業なので仕方がないとは思うのですが…。

(20代前半・ホールスタッフ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ヨシックスホールディングス 2026年3月期 決算短信〔日本基準〕(連結)

- 株式会社ヨシックスホールディングス 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。