0 編集部が注目した重点ポイント

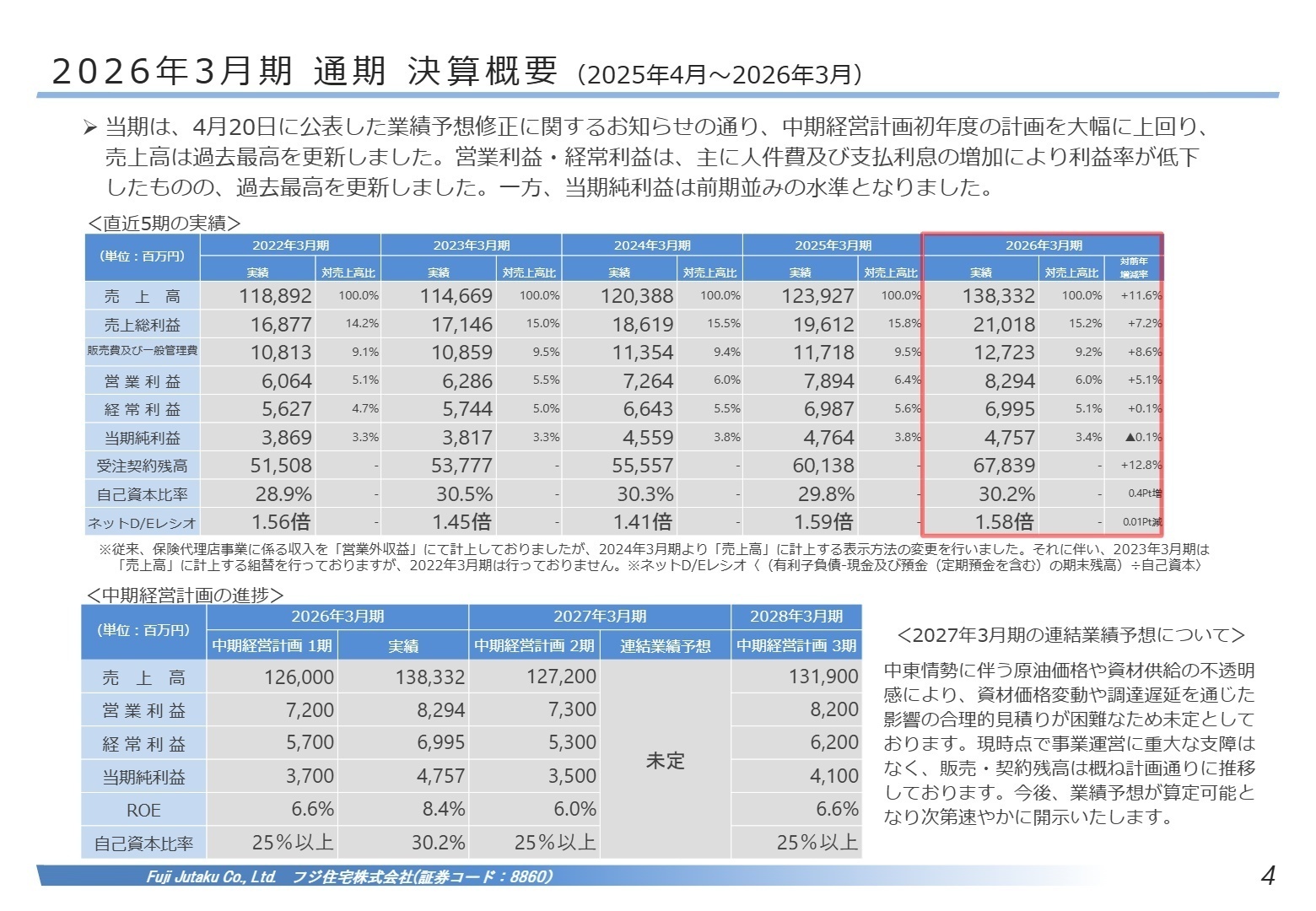

①売上高が初めて1,383億円に達し過去最高を更新する

2026年3月期の通期連結業績において、売上高が前年比11.6%増の138,332百万円を記録し、初めて1,300億円の大台を突破しました。主要な4つの事業すべてが増収を達成して全体を牽引した結果、営業利益および経常利益も過去最高を更新し、中期経営計画初年度の目標を大幅に超過達成する好決算となっています。

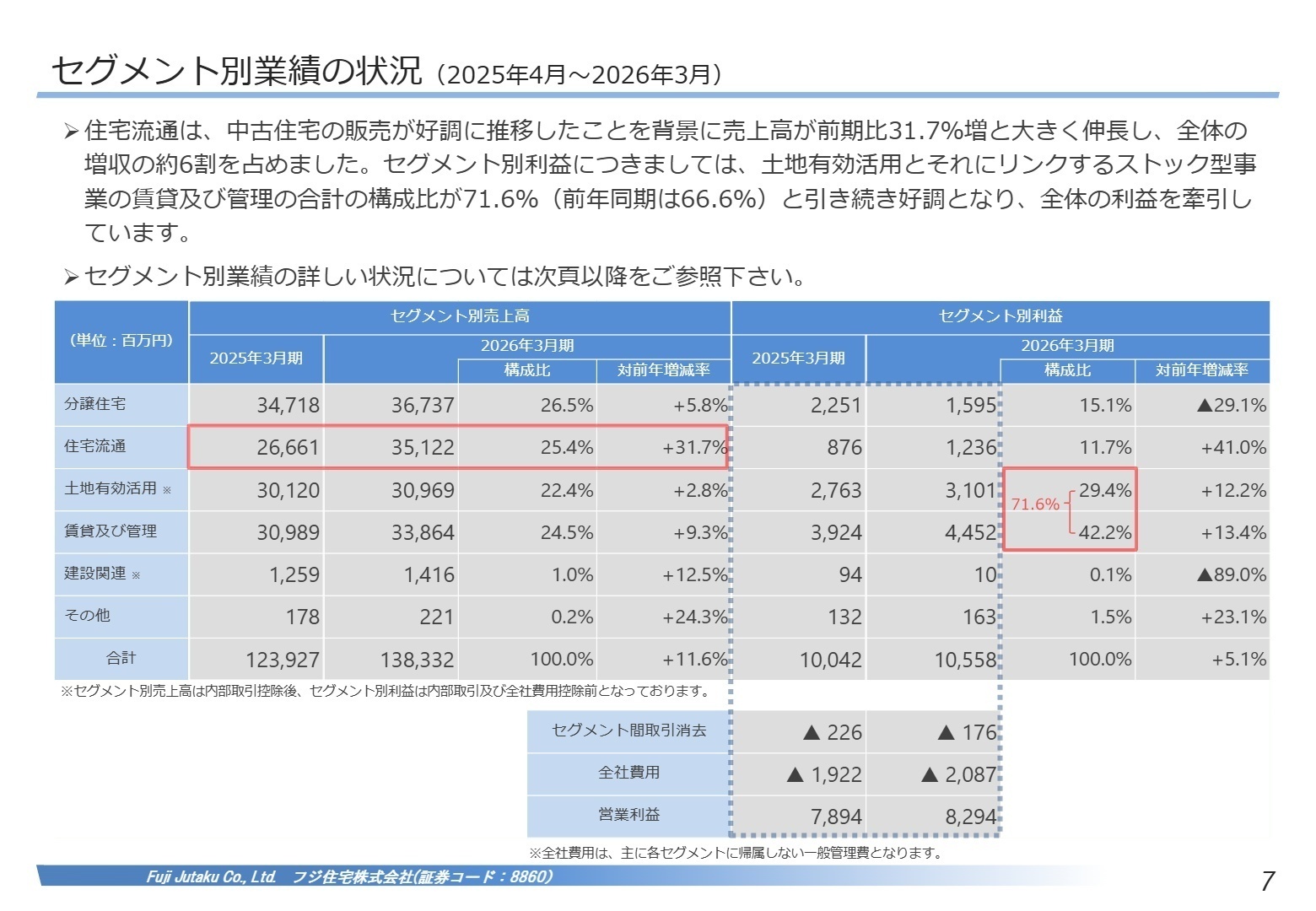

②住宅流通事業が前年比31.7%の大幅増収を記録して牽引する

住宅流通セグメントでは、中古マンションの販売が極めて好調に推移し、売上高が前年比31.7%増の35,122百万円と大きく伸長しました。これは全体の増収額の約6割を占める圧倒的な成長ドライバーとなっており、一戸当たりの平均販売価格の上昇も寄与しています。買取再販の全国ランキングでも8位を維持し、確固たる地位を築いています。

③ストック型事業の利益構成比が71.6%に達し利益を牽引する

土地有効活用事業と、それに連動するストック(安定収益)型事業である賃貸及び管理事業のセグメント利益合計が、全体の利益の71.6%を占める極めて安定した事業構造を確立しています。サービス付き高齢者向け住宅の運営棟数は285棟と着実に増加して全国1位を誇り、景気変動に左右されない強固な収益基盤として機能しています。

1 連結業績ハイライト

出典:2026年3月期 通期 決算説明資料 P.4

当連結会計年度におけるわが国経済は、賃上げの継続やインバウンド需要の拡大を背景に緩やかな回復基調を維持しました。不動産業界においては、人件費や資材価格の高騰による建築コストの高止まりが進んだものの、雇用・所得環境の改善により実需が堅調に推移しました。このような市場環境のもと、同社グループは安定的な収益基盤である賃貸及び管理事業の伸長に加え、大型分譲マンションの竣工引渡しがあった分譲住宅事業、および戦略的な在庫積み増しが奏功した住宅流通事業が全体を力強く牽引しました。人件費を中心とした販売管理費の増加や、金利引き上げに伴う金融コストの上昇を増収効果によってしっかりと吸収しています。

当期の業績進捗状況の評価について、今回の実績は中期経営計画の第1期計画(売上高126,000百万円、営業利益7,200百万円、経常利益5,700百万円、当期純利益3,700百万円)をすべての指標において大幅に上回る形での着地となりました。したがって、通期目標を見事に超過達成しており、中長期的な成長に向けたビジネスモデルの強固さが証明された極めて順調な推移であると評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 通期 決算説明資料 P.7

分譲住宅セグメント

【事業内容】「街づくり」と「自由設計」を特長とする新築戸建分譲住宅および分譲マンション、土地の販売を展開。

【業績推移】売上高 36,737百万円(前年比5.8%増)、セグメント利益 1,595百万円(同29.1%減)。竣工引渡しが進み増収を確保。

【注目ポイント】自由設計住宅の引渡戸数が515戸へと増加し、さらに大型物件「シャルマンフジパーク&リンクス」をはじめとする分譲マンションも新規竣工3棟分を含む334戸の大幅な引き渡し増となりました。期末の受注契約残高は自由設計住宅を中心に前年比で坚調な積み増しを見せています。建築コストが高止まりする市場環境下で、高品質な施工と顧客に寄り添ったプランニングを一貫して自社で提供できる体制をさらに強化するため、豊富な設計知識や現場マネジメント能力を持つ専門技術人材が強く必要とされています。

住宅流通セグメント

【事業内容】中古住宅の買取後、高度なリノベーションを施して再販売する中古住宅再販事業および仲介業務。

【業績推移】売上高 35,122百万円(前年比31.7%増)、セグメント利益 1,236百万円(同41.0%増)。極めて好調な販売により大幅な増収増益。

【注目ポイント】中古住宅の需要拡大を背景に、同社が強みとする戦略的な在庫積み増しが非常によく機能しました。中古マンションの引渡戸数が1,162戸へと大幅に増加し、一戸当たりの平均販売価格の上昇も業績を押し上げました。営業地域を大阪府下および阪神間に特化しながらも、全国の買取再販ランキングで8位に位置する圧倒的な取扱量を誇っています。仕入れからリノベーションの企画、販売までをシームレスに動かすため、不動産アセットの価値を見極めて流動化させる仕入れ営業のプロフェッショナルの獲得が急務となっています。

土地有効活用セグメント

【事業内容】遊休地を保有するオーナーへの木造賃貸アパートやサービス付き高齢者向け住宅(サ高住)の建築提案および請負。

【業績推移】売上高 32,042百万円(前年比0.1%増)、セグメント利益 3,101百万円(同12.2%増)。建築請負が順調に進捗し収益性が改善。

【注目ポイント】個人投資家向け一棟売賃貸アパート「フジパレスシリーズ」の引渡しが129棟と堅調に推移したほか、建築請負やサ高住の引渡件数が65件へと増加しました。当期末における個人投資家向けアパートの受注契約残棟数は106棟に達しており、前期末の95棟を明確に上回るなど、極めて旺盛な受注を維持しています。オーナーに寄り添った高い商品開発力と、確かな提案力が競争優位性を生み出しており、高度な資産運用知識と熱意をもってコンサルティング営業を担える専門人材の活躍フィールドが広がっています。

賃貸及び管理セグメント

【事業内容】土地有効活用事業にリンクした賃貸アパート・マンションの管理、分譲マンションの管理組合運営受託業務。

【業績推移】売上高 33,864百万円(前年比9.3%増)、セグメント利益 4,452百万円(同13.4%増)。確実な管理物件の積み増しで安定成長。

+2,434戸の純増を達成しました。サ高住の運営棟数も285棟へと拡大し、週刊高齢者住宅新聞のランキングにおいて不動産開発一括借り上げモデルを軸に全国1位の絶対的シェアを誇っています。管理物件の一括借り上げ稼働率は97.3%と極めて高水準であり、アプリ導入によるペーパーレス化や分業制によるスピーディな入居者対応体制をさらに進化させるため、プラットフォームを支える賃貸管理の実務経験者が高く評価される環境です。

建設関連セグメント

【事業内容】官公庁等からの鉄骨造・鉄筋コンクリート造の建築・土木・電気設備工事、およびグループ内の新築工事を担う。

【業績推移】売上高 2,527百万円(前年比2.8%減)、セグメント利益 10百万円(同89.0%減)。資材高騰による収益性低下を反映。

雄健建設株式会社とのパートナーシップ以降、鉄骨造の大型サ高住新築工事やリノベーション工事、分譲マンション施工など、グループ内での協業範囲が多角的に広がっています。足元では建築資材価格高騰に伴うコスト圧力を受けているものの、コスト構造の徹底的な見直しや、工程の最適化による施工のスピードアップを図り収益力を再構築するため、施工管理の豊富な実務経験や徹底した原価管理スキルを持つ技術人材の役割が非常に大きくなっています。

その他セグメント(保険代理店事業)

【事業内容】グループのコア事業である住宅分譲や賃貸管理事業にリンクした、顧客向けの保険代理店事業を展開。

【業績推移】売上高 221百万円(前年比24.3%増)、セグメント利益 163百万円(同23.1%増)。安定的な付加価値提供により成長。

【注目ポイント】同社グループが供給する分譲住宅の購入者や賃貸物件の入居者に対して、住まいに関わる最適なリスクマネジメントをワンストップで提供しています。住宅供給数の拡大に伴って確実なビジネスチャンスが生み出されており、顧客の一生に寄り添いながらきめ細やかな提案・アフターフォローを実践できるリテール向け保険営業経験者が、その専門性を遺憾なく発揮できる環境が整備されています。

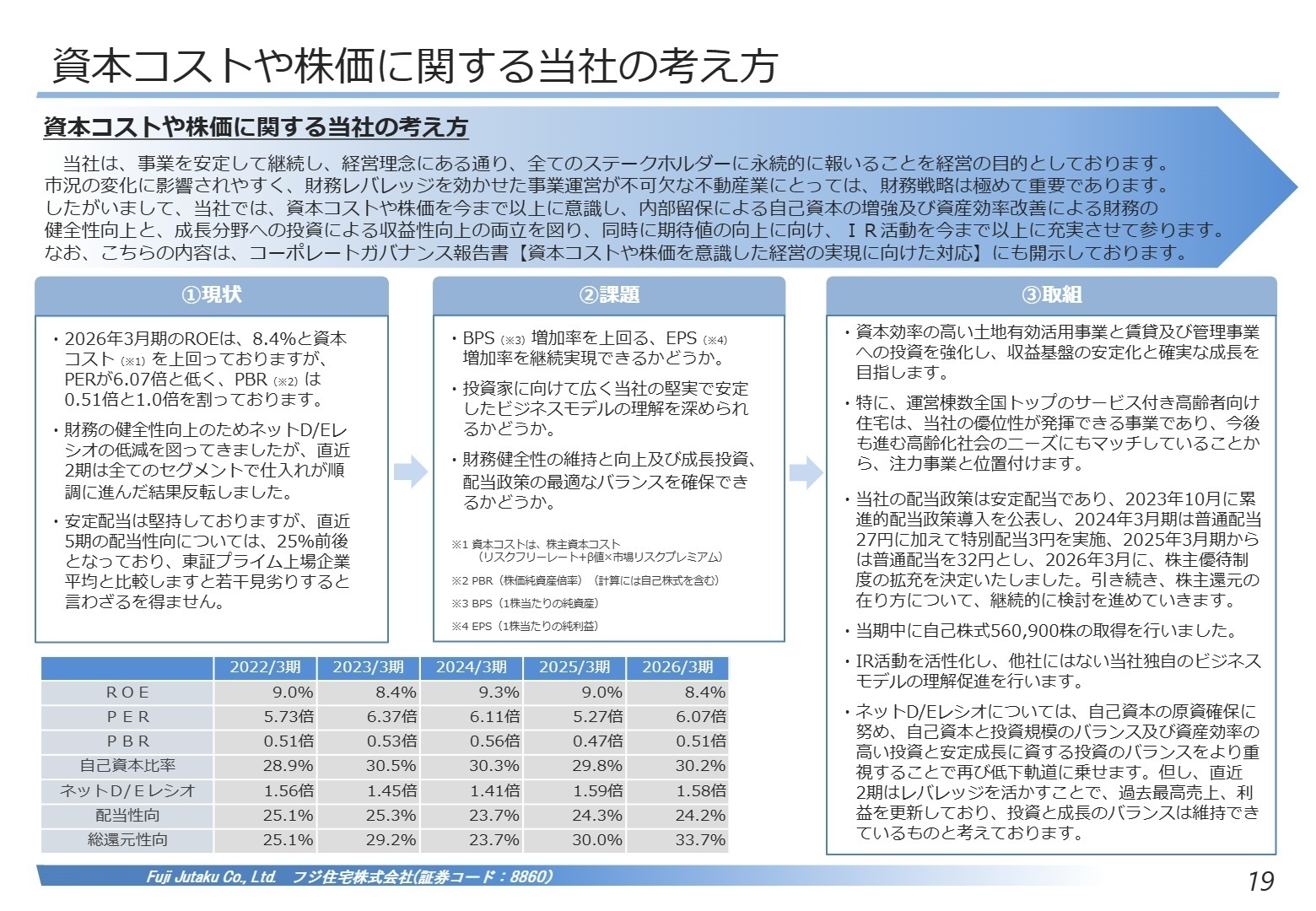

3 今後の見通しと採用の注目点

出典:2026年3月期 通期 決算説明資料 P.19

翌連結会計年度(2027年3月期)の市場環境について、実質GDP成長率は1%台半ば程度まで高まり回復基調が下支えされる一方で、日本銀行による段階的な利上げの継続や中東情勢の緊迫化に伴う原油・資材価格の変動リスクなど、先行きの不確実性は引き続き高い状況にあります。不動産業界においても、開発コストへの影響を慎重に見極める必要があると認識されています。このような環境下、同社グループの翌期は、戸建分譲住宅の引渡戸数増加や、土地有効活用事業におけるアパート引渡し棟数の増加により増収を見込んでいます。一方で、金融政策の正常化に伴う年2回程度の利上げを織り込み、物価上昇によるコスト増加の影響も見込んでいることから、各段階利益については増収効果と一定程度相殺される水準を想定しています。

なお、現在、中東情勢の不安定化に伴う住宅資材の供給状況の不透明感が高まっており、資材価格の変動や調達遅延が工期を通じて売上計上時期に影響を及ぼす可能性があることから、2027年3月期の通期業績予想は未定として開示されています。しかし、足元の販売状況や契約残高は概ね計画通りに推移しており、中期経営計画第2期の目標(売上高127,200百万円、営業利益7,300百万円)の達成に向けて順調な土台を構築しています。経営陣はレバレッジを活かした積極的な仕入れにより安定成長を実現する方針を掲げており、社内で推進されている次世代システム構築などのDX戦略を加速させ、業務効率化と付加価値向上を担えるIT人財や、確かな営業・技術専門人材の採用を継続していくものと考えられます。

4 求職者へのアドバイス

志望動機のヒント

同社は、市況の変化に柔軟に対応できる「分譲住宅」や「住宅流通」などのフロー型事業と、全国トップクラスの実績を持つサービス付き高齢者向け住宅(サ高住)運営に代表される「賃貸及び管理」のストック型事業が相互に保管し合う強固なバランス経営を最大の強みとしています。志望動機を構築する際は、この景気変動に強いビジネスモデルに深く共感し、特に前年比31.7%の大幅成長を遂げている中古住宅買取再販ビジネス(住宅流通事業)や、高齢化社会のインフラとして断トツのシェアを誇るサ高住開発において、自身のこれまでの実務経験や専門スキル(営業提案力、リノベーション企画力、施工管理技術など)が、同社の安定的かつ持続的な成長にどのように貢献できるかを具体的に言語化してアピールすることが、面接官の心を捉える強力なアプローチとなります。

面接での逆質問例

- 住宅流通事業における中古マンションの販売が前年比31.7%増と極めて好調ですが、今後のさらなる市場シェア拡大に向けて、物件仕入れの競争力を高めるための営業組織の強化や、エリアごとのRRP(買取再販)戦略の具体的な展開について教えていただけますでしょうか。

- 今後の見通しにおいて「年2回程度の利上げ」を想定した経営方針を織り込んでいらっしゃいますが、金利上昇局面における分譲住宅の販売動向への影響予測や、土地有効活用事業における投資家・資産家オーナー向けの提案(コンサルティング営業)で特に重要視されていく差別化のポイントについてお聞きしたいです。

- 御社では「SmartHR」や「egaku」、「レリーズ」といった先進的なITクラウドサービスの導入を矢継ぎ早に進めていらっしゃいますが、全社的なDX(デジタルトランスフォーメーション)推進を通じて、業務の生産性向上や重複業務の解消をさらに加速させるために、今後新しく参画するIT・専門人材に最も期待されている役割を教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

社員の幸せを1番に考えて取り組んでいる

経営理念の一つにある『社員のため、社員の家族のため』に会社を経営するとゆう、本気で社員の幸せを1番に考えて取り組んでいる会社。その徹底ぶりは半端なく、健康経営優良法人ホワイト500に選ばれている。企業は人なり。社員の健康、幸福なくして会社の発展はありえないとゆう今井会長の想いが体現されています。

(30代後半・不動産事業企画・男性) [キャリコネの口コミを読む]正当な評価をうけ昇給することができる

上司だけでなく、同僚からも評価をされる為、ある程度平等で正当な評価をうけ昇給することができる。

(30代後半・営業事務・管理事務・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔日本基準〕(連結)

- 2026年3月期 通期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。