0 編集部が注目した重点ポイント

① 2026年1月に社長人事と業務執行体制の変更を内定する

2026年1月に社長人事および代表取締役の異動、業務執行体制の変更を発表しました。新たな経営体制のもとで新中期経営計画を強力に推進していく方針であり、組織の活性化や新たな成長フェーズへの移行が期待されます。新体制への移行により、社内組織の活性化や新たなポジションの創出というキャリア機会が生まれています。

② 2026年2月にファイルフォースの株式を追加取得する

2026年2月に戦略的出資先であるファイルフォース株式会社の株式を追加取得しました。同社の黒字化に伴い、当期より持分法投資利益を計上しており、グループ全体の収益基盤強化に大きく寄与しています。専門技術を持つ企業との連携強化により、付加価値の高いSAPのコンテンツ進化を加速させる体制が整いつつあります。

③ 2026年3月にクラウド転圧管理システムを事業譲渡する

2026年3月に株式会社ワキタと戦略的パートナーシップを締結し、クラウド転圧管理システム「Geo-Press Cloud」の事業譲渡を決定しました。選択と集中を進めることで、中核であるSAP事業へ経営資源を集中させる狙いがあります。これにより、主力事業における専門人材の重要性がさらに高まっています。

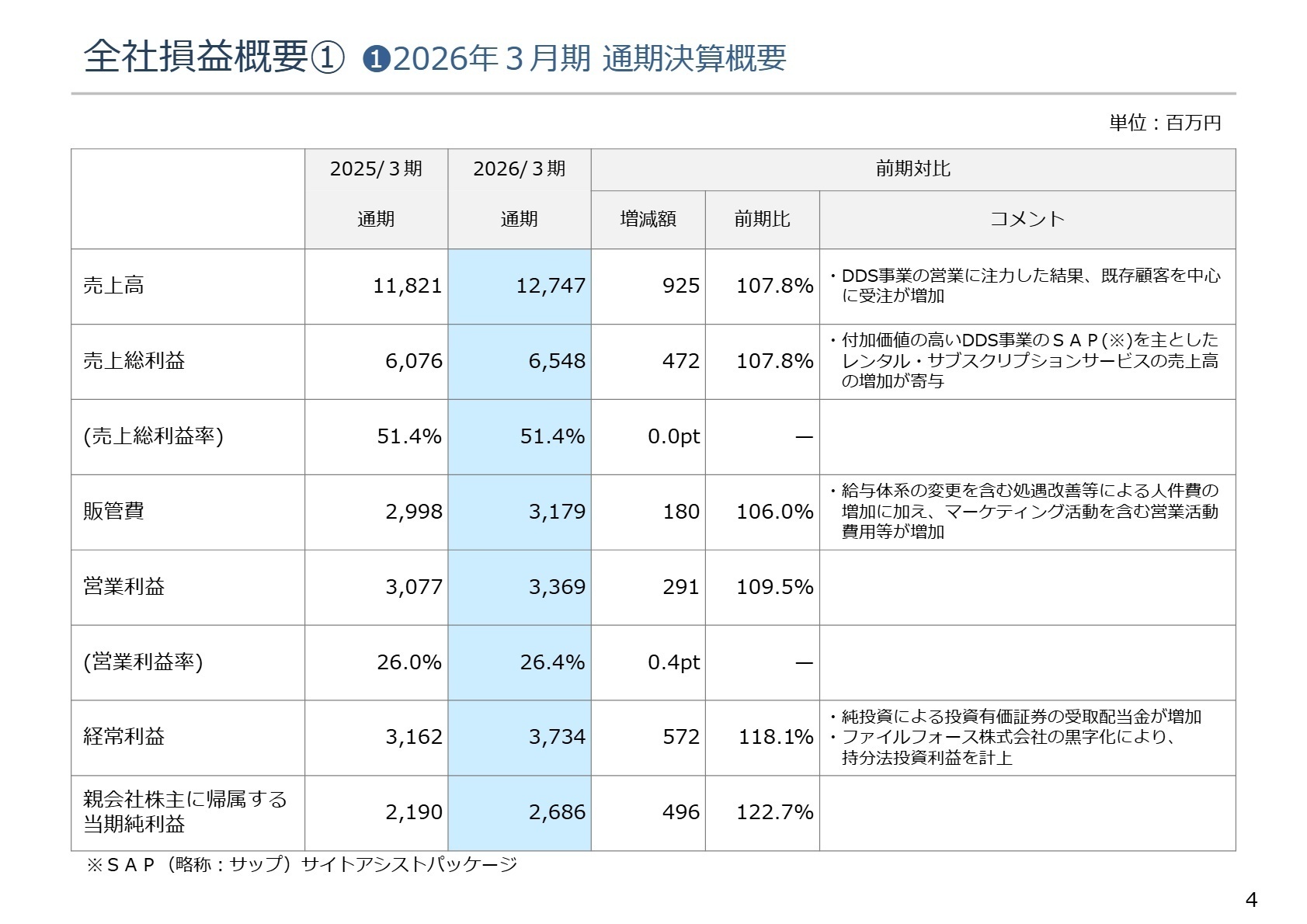

1 連結業績ハイライト

出典:2026年3月期 通期決算説明資料 P.4

売上高

12,747百万円

(前期比 +7.8%完成)

営業利益

3,369百万円

(前期比 +9.5%達成)

経常利益

3,734百万円

(前期比 +18.1%成長)

当期純利益

2,686百万円

(前期比 +22.7%増加)

当連結会計年度の業績は、売上高が12,747百万円(前期比7.8%増)、営業利益が3,369百万円(前期比9.5%増)となり、売上高・営業利益・営業利益率(26.4%)ともに過去最高を更新しました。既存顧客を中心にDDS事業の受注が堅調に推移したほか、付加価値の高いサービスのレンタル・サブスクリプション売上が増加したことが寄与しています。

前中期経営計画の通期目標に対しては、売上高達成率が98.9%とわずかに届かなかったものの、営業利益達成率は100.5%となり、収益性向上の取り組みが実を結び通期利益目標を達成する堅調な着地となりました。

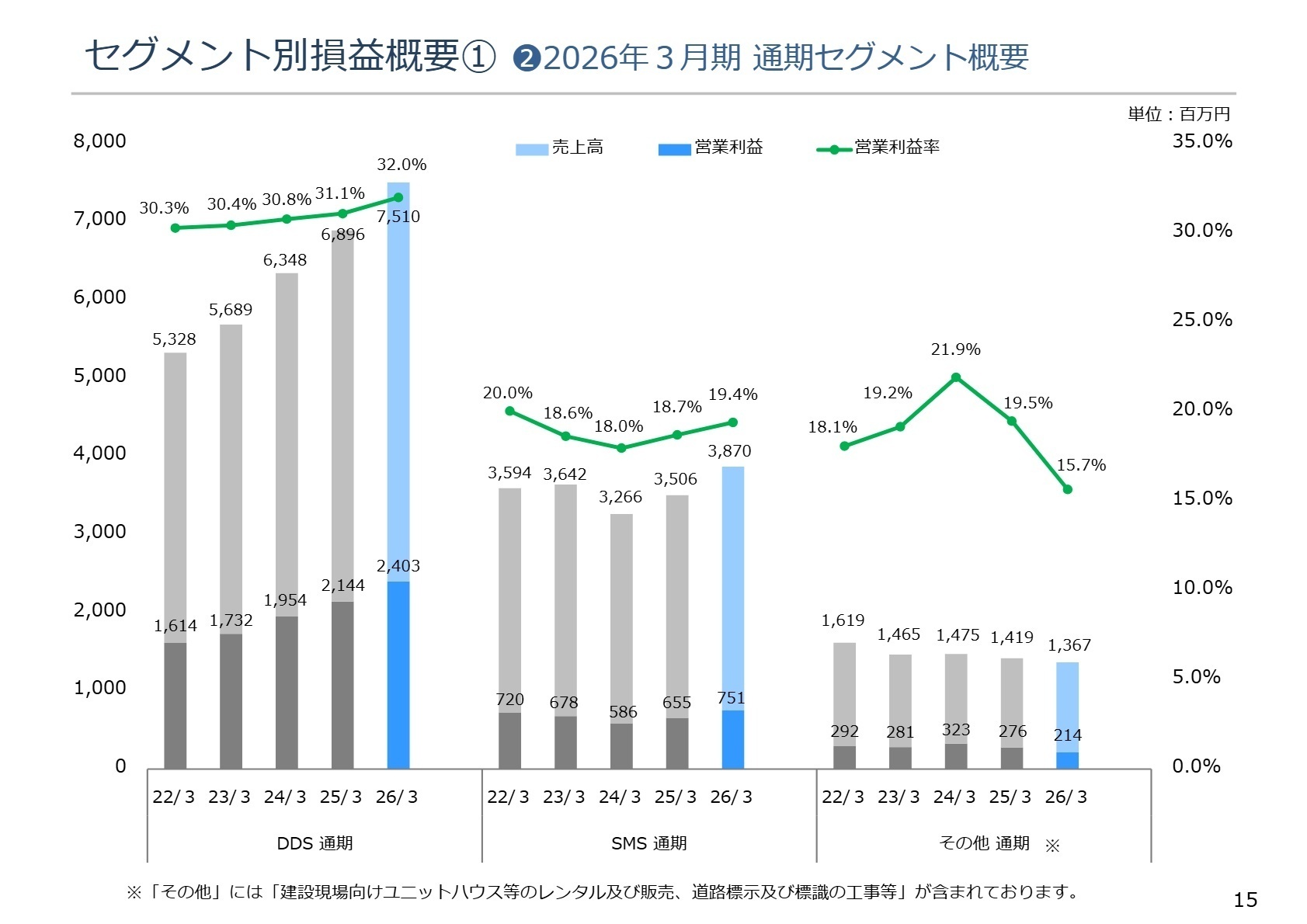

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 通期決算説明資料 P.15

DDS事業(デジタルデータサービス事業)

【事業内容】建設現場向けにクラウドストレージやクラウド映像、多機能ディスプレイ等を統合した「SAP」を提案・提供する。

【業績推移】売上高は7,510百万円(前期比8.9%増)、セグメント利益は2,403百万円(前期比12.1%増)と大幅な増益を達成。

【注目ポイント】統合的なサービス提案である「SAP」への注力が既存顧客からの受注増に繋がり、売上高・営業利益ともに過去最高を更新しています。国土交通省が推進する「i-Construction2.0」や「ICT施工ステージ2」への対応など、建設業界のDX加速を背景に、今後は顧客基盤構築やITインフラの提案を行う専門人材への需要が急速に高まっています。

SMS事業(測量計測システム事業)

【事業内容】ワンマン測量システムをはじめとした測量計測機器や関連システム等のレンタルおよび販売を行う。

【業績推移】売上高は3,870百万円(前期比10.4%増)、セグメント利益は751百万円(前期比14.5%増)と好調に推移。

【注目ポイント】中小企業省力化投資補助金の影響により販売案件が増加したほか、維持コストや環境負荷の観点からレンタルの利用も堅調に推移しています。効率的な営業活動を進めるエリアや商材の絞り込みが功を奏し、収益性が大幅に向上しました。高度化する測量機器の維持・管理において他社との差別化を図るため、技術サポートや専門営業の体制強化が求められています。

その他

【事業内容】建設現場向けのユニットハウス「スマートハウス」のレンタルや、道路標識・白線設置などの専門工事を行う。

【業績推移】売上高は1,367百万円(前期比3.7%減)、セグメント利益は214百万円(前期比22.6%減)となりました。

【注目ポイント】地域限定で展開するスマートハウスのレンタルや道路工事インフラビジネスを担っています。当期は減収減益となりましたが、デジタルデータサービス事業や測量計測システム事業といった主要な2事業を補完し、建設現場のインフラをトータルでサポートする役割を持っています。安定した施工管理や地域密着型の現場マネジメントを支える人材が基盤を支えています。

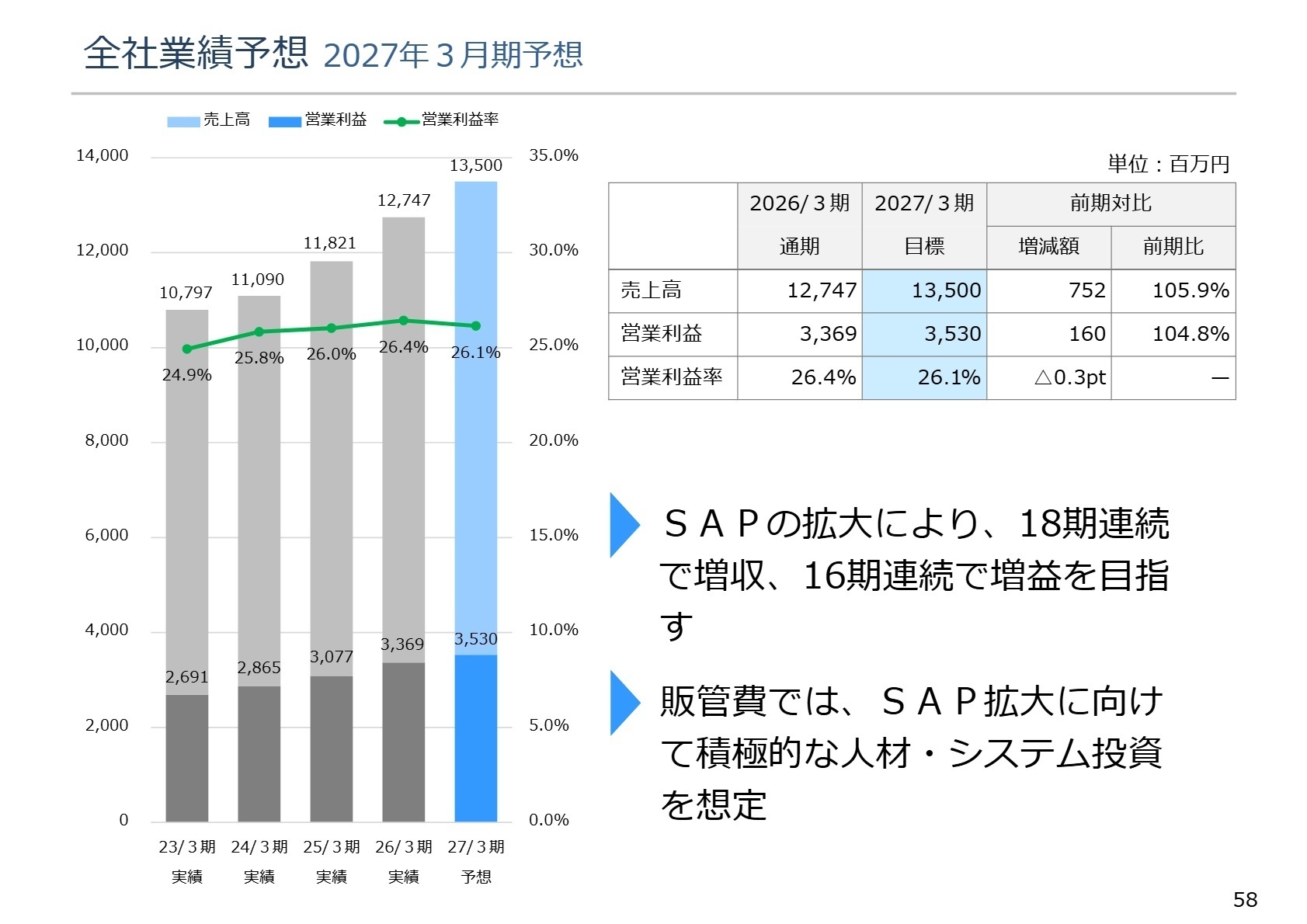

3 今後の見通しと採用の注目点

出典:2026年3月期 通期決算説明資料 P.58

2027年3月期の連結業績予想は、売上高13,500百万円(前期比5.9%増)、営業利益3,530百万円(前期比4.8%増)を計画し、18期連続の増収、16期連続の増益を目指しています。新たに策定された中期経営計画(2027年3月期〜2029年3月期)では、「データ・情報関連サービスを統合的に提供し、建設現場の業務を支援する建設ICTの専門企業」への変身を掲げ、大筋で前中計の方針を踏襲します。販管費においては、SAPのさらなる拡大に向けて積極的な人材・システム投資を想定しており、中長期的な企業価値向上を目指すための組織基盤強化が進められます。これにより、中核事業を牽引する新たな人材の採用が活発化する見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は「ハードを主体としたITインフラのレンタル企業」から「建設ICTの専門企業」への事業転換(SAPの普及)を強力に推進しています。国土交通省の「i-Construction2.0」推進という追い風を受け、売上高・利益ともに過去最高を更新し続ける高い成長性が魅力です。自身のITスキルや営業経験を活かし、建設業界の深刻な人手不足や生産性向上という社会的課題の解決に直接貢献したいという意欲を伝えることが、強力な志望動機になります。

面接での逆質問例

- 新中期経営計画において、全国の地場ゼネコン約2,600社や広域ゼネコン約100社へのBtoB取引拡大が掲げられていますが、新規顧客の獲得や既存顧客の深耕において中途採用者に最も期待される役割は何でしょうか。

- 2027年3月期はSAP拡大に向けた積極的な人材・システム投資が想定されていますが、新しく入社する社員の教育体制や、導入される新しい各種ITツールの活用環境について具体的に教えていただけますでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

公共性の高い仕事

公共工事に対する営業がメインのため、公共性の高い仕事です。完成前の道路など一般人が容易には立ち入れない場所に立ち入ることができますし、地図に残る仕事ですので、そういった大きなモノづくりにかかわることでワクワクする方もいらっしゃるでしょう。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]四六時中仕事をしている

ワークライフバランスに対する取り組みがされ始め、見かけ上は退社時間も早くなりましたが、一部の忙しい部署に関しては自宅でも四六時中仕事をしている方がいらっしゃると思われます。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社シーティーエス 2026年3月期 決算短信〔日本基準〕(連結)

- 株式会社シーティーエス 2026年3月期 通期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。