0 編集部が注目した重点ポイント

①当期純利益3,580百万円を計上し7期ぶりに黒字化する

当連結会計年度の親会社株主に帰属する当期純利益は3,580百万円を記録し、前期の巨額赤字から脱却して7期ぶりの黒字化を達成しました。国内自動車生産の回復に伴う主要顧客向け受注量の増加や、米国工場の構造改革に伴う損失額の大幅な縮小が、グループ全体の利益面における劇的な反転を力強く牽引しています。

②2025年7月に広州子会社の持分を譲渡し連結から除外する

2025年7月31日付で連結子会社であった阿雷斯提精密模具(広州)有限公司の全持分を譲渡し、連結範囲から除外しました。中国市場の競争激化に伴うリスク管理を目的とした構造的変化であり、前年同期データとは単純比較不可となりますが、今後はインドやメキシコなど有望地域への資源集中に伴うキャリア機会の拡大が見込まれます。

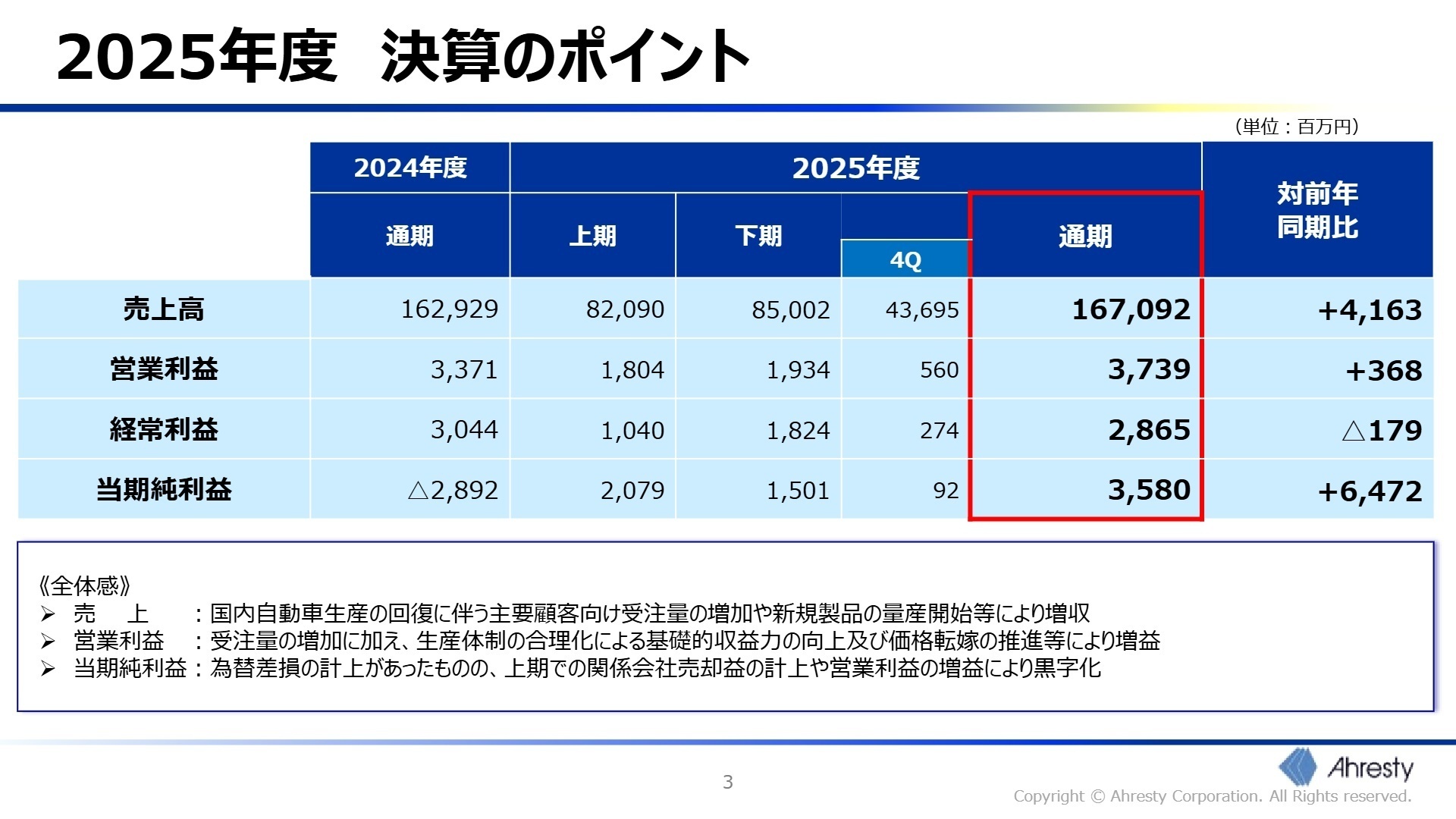

1 連結業績ハイライト

出典:2025年度 決算説明資料 P.3

売上高

167,092百万円

+2.6% (前期比)営業利益

3,739百万円

+10.9% (前期比)経常利益

2,865百万円

-5.9% (前期比)親会社株主に帰属する当期純利益

3,580百万円

黒字転換 (前期は2,892百万円の損失)

EBITDA:15,404百万円(前期比 +2.0%)

※EBITDA=営業損益+減価償却費(設備の減価償却による非現金支出費用を足し戻すことで、本業の基礎的なキャッシュ創出力を測定する指標)

当連結会計年度の業績は、国内自動車生産の回復に伴う受注増加を背景に、売上高および営業利益が前期を上回りました。固定資産の減損損失392百万円を特別損失に計上したものの、上期に関係会社株式売却益1,109百万円などを計上したことで、親会社株主に帰属する当期純利益は3,580百万円を達成し、劇的な黒字転換を果たしています。

通期の実績評価としては、直近の通期計画に対して売上高や営業利益がほぼ計画通りに進捗したほか、当期純利益は計画を上回って着地しており、全体として堅調な成果を収めたと評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算説明資料 P.5

ダイカスト事業 日本

事業内容:国内自動車メーカーを主要顧客とし、車両部品、汎用エンジン部品、産業機械部品、金型等の製造・販売を行います。

業績推移:外部顧客への売上高は前期比6.2%増の68,574百万円、セグメント利益は同13.7%増の2,638百万円となりました。

注目ポイント:国内自動車生産の回復に伴い主要顧客向けの受注量が増加しました。受注増加に加えて前期に実施した人員規模適正化による固定費の圧縮効果が奏功しており、安定・深化地域として国内の基盤をより強固なものにしています。

ダイカスト事業 北米

事業内容:北米の自動車市場に深く根ざし、車両部品、汎用エンジン部品、産業機械部品、金型等の製造・販売を行います。

業績推移:外部顧客への売上高は前期比5.0%増の52,209百万円、セグメント損失は428百万円(前期は1,617百万円の損失)となりました。

注目ポイント:新規製品の量産開始等による受注量増加で増収を確保しました。米国工場での人件費等のコスト上昇が継続したものの、再建計画の推進により損失額が大幅に縮小しています。次期の北米セグメント黒字化、2027年度の米国工場単独黒字化を目指し、自動化設備による省人化などのコスト構造改革を強力に推進する人材が必要です。

ダイカスト事業 アジア

事業内容:中国およびインドの自動車生産拠点を中心に、車両部品、汎用エンジン部品、金型等の製造・販売を行います。

業績推移:外部顧客への売上高は前期比0.8%減の36,228百万円、セグメント利益は同54.2%減の828百万円となりました。

注目ポイント:インド工場の受注が堅調に推移した一方、中国工場で主要顧客の販売減少に伴い受注が減少しました。なお、2025年7月に広州子会社の持分を譲渡したため連結の範囲から除外(注:前年同期は除外されていないため単純比較不可)となっており、今後は高難易度品ニーズへの対応によるインド地域での受注獲得と生産安定化がカギを握ります。

アルミニウム事業

事業内容:ダイカストの原材料基盤となるアルミニウム合金地金の精製・販売を主軸に行います。

業績推移:外部顧客への売上高は前期比8.2%減の6,622百万円、セグメント利益は同11.9%増の253百万円となりました。

注目ポイント:国内での自動車減産影響などにより販売重量が前年同期比10.4%減となったため売上高は減少しました。しかし、地金市況の変動を捉えた販売単価の上昇や原材料費の低減、適切な価格転嫁の推進により、セグメント利益は着実な増益を確保しています。

完成品事業

事業内容:オフィスのほか、最先端の半導体工場向けにフリーアクセスフロア「モバフロア」の販売・施工を行います。

業績推移:外部顧客への売上高は前期比29.2%減の3,457百万円、セグメント利益は同45.1%減の437百万円となりました。

注目ポイント:主要販売先である半導体関連企業の大型クリーンルーム物件の受注が前年同期比で減少したことにより、一時的な減収減益となりました。しかし、効率的な案件管理により当初計画を超える水準で着地しています。長期的には米国やインドなど海外の半導体市場の伸長を捉え、グローバルな販路確立を進めています。

3 今後の見通しと採用の注目点

出典:2025年度 決算説明資料 P.20

次期(2027年3月期)の通期連結業績は、売上高161,600百万円(前期比3.3%減)、営業利益1,400百万円(同62.6%減)と減益を計画しています。2026年2月のホルムズ海峡封鎖を契機とした原材料・エネルギー価格の高騰や、中国市場における競争激化、USMCA(米国・メキシコ・カナダ協定)見直しに伴う下振れリスクを保守的に織り込んだためです。また、中国連結子会社での合理化に伴い、特別退職金約5億円を特別損失として計上する見込みであることが後発事象の注記で開示されています。変革期における米国工場の再建加速や、成長市場であるインド、メキシコでの増産を支える管理・技術人材の獲得が重要視されます。

4 求職者へのアドバイス

同社は25-27中期経営計画にて「Reinvent Ahresty」を掲げ、収益重視の「SMARTなものづくり」へのシフトを急ピッチで進めています。志望動機を作成する際は、長期的目標である電動車(HEV=ハイブリッド車、PHEV=プラグインハイブリッド車、BEV=電気自動車など)向け売上比率55%達成への貢献や、開発リードタイム短縮に向けた設計・金型工程の自動化推進への意欲を示すと良いでしょう。一過性の原燃料高に左右されない独自の先進技術探求に自らのスキルを投じる姿勢が、高い評価に繋がります。

・最優先課題として再建計画がフェーズ2へ移行した米国工場において、自動化設備による省人化や個別製品の採算性改善を進める上で、中途の技術・管理人材が早期に果たすべき最大のミッションと期待される役割について教えてください。

・完成品事業では半導体製造が伸長する米国やインド市場への販路確立を狙っていますが、海外売上高を伸ばしていくために、日本国内の既存の強みをどのように現地へ適用し、どのような営業体制の強化を図っていく計画でしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

上司と部下の壁は取り去られ

私自身飲み会は苦手で初めは緊張していましたが、始まってみると上司と部下の壁は取り去られ、あくまでともに働く仲間としての報告か意見なものでとても楽しめました。

(30代前半・社内SE・男性) [キャリコネの口コミを読む]良くも悪くも能力主義といった感じ

社風的には男性、女性、既婚、未婚かかわらず能力のある人を積極的に仕事をまかせている印象で良くも悪くも能力主義といった感じでしたが、雰囲気的にピリついているわけではなく皆で協力して仕事に取り組んでいるという印象でした。

(30代前半・社内SE・男性) [キャリコネの口コミを読む]※本記事は,公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔日本基準〕(連結)

- 2025年度 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。