0 編集部が注目した重点ポイント

①中国子会社を売却しセグメントを再編する

当連結会計年度に中国子会社1社の持分譲渡を完了し、報告セグメントから中国を事実上除外して「その他」へ統合しました。前年同期とは算出方法が異なるため単純比較不可となりますが、不採算地域の整理により財務健全性は維持されており、今後は成長市場への資源集中に伴うキャリア機会の創出が期待されます。

②インドにクレーン製造の合弁会社を設立する

インド国内において現地大手企業ACE社との間で出資比率50%の合弁会社「ACE KATO Pvt. Ltd.」の設立を決定しました。2027年3月期の上期から操業を開始する予定であり、新たな収益の柱として期待されるグローバルな生産体制の構築に向けて、現地立ち上げを推進する人材の活躍の場が広がっています。

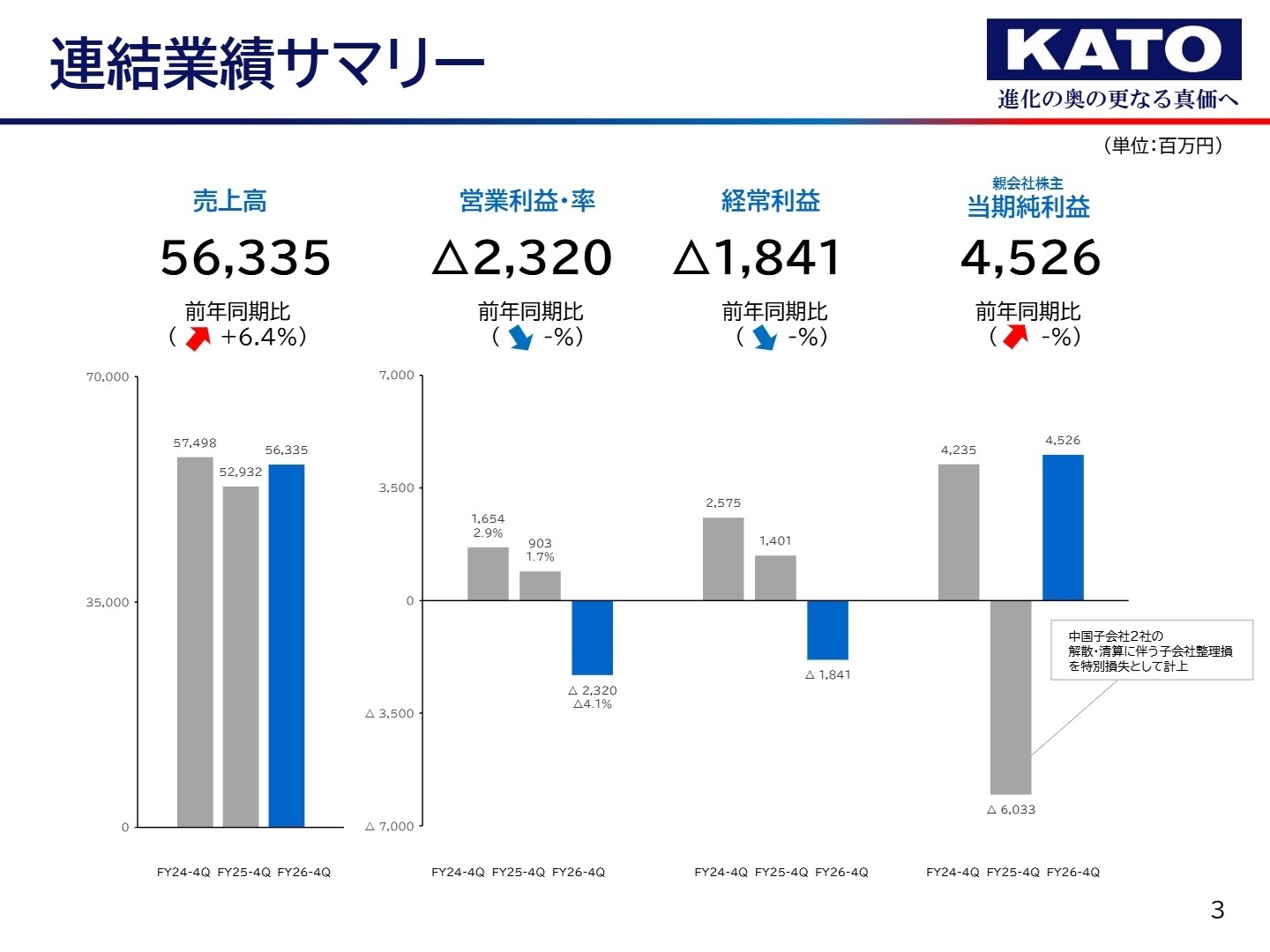

1 連結業績ハイライト

出典:2026年3月期(4-3月) 決算説明資料 P.3

売上高

56,335百万円

+6.4% (前年同期比)営業利益

▲2,320百万円

赤字転換 (前年同期は903百万円の黒字)経常利益

▲1,841百万円

赤字転換 (前年同期は1,401百万円の黒字)親会社株主に帰属する当期純利益

4,526百万円

黒字転換 (前年同期は▲6,033百万円の赤字)

当連結会計年度の売上高は、国内における大型クレーンの販売再開や油圧ショベルの弾力的な販売施策が寄与し、前年同期比6.4%増の増収となりました。損益面については、在庫水準の適正化に伴う生産抑制で工場稼働率が低下したほか、資材価格や物流費の上昇、長期在庫に対する一過性の評価損計上などが重なり、本業の営業損益は赤字に転落しました。しかし、最終の四半期において中国子会社の持分譲渡に伴う子会社株式売却益7,224百万円を特別利益として計上した影響により、最終純利益は大幅な黒字転換を達成しています。

通期の実績評価としては、売上高が前回発表予想に対して98.8%の着地となり、概ね計画に沿った水準を確保しました。一方で、利益面は生産調整コストや原材料高騰の直撃を受けて前回予想を下回る結果となり、通期目標の達成度という観点では課題の残る着地となりました。しかし、最優先課題である在庫削減が進んだことで営業キャッシュフローは実質的な改善傾向にあり、次期に向けた事業基盤の整備は進んでいます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期(4-3月) 決算説明資料 P.11

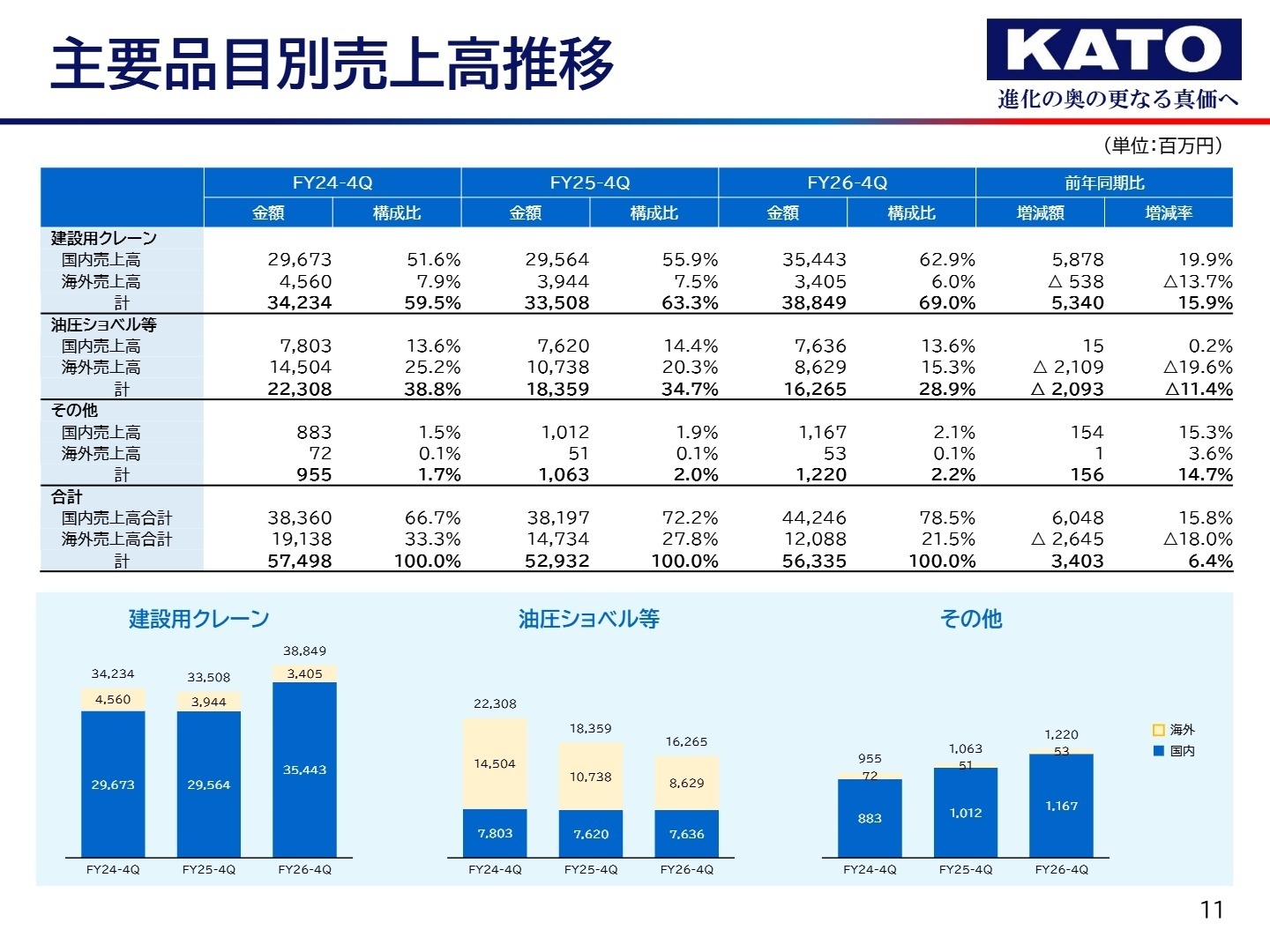

日本セグメント

事業内容:茨城工場や群馬工場を主要なマザー拠点とし、国内市場および米国、東南アジア等の海外市場に向けて建設用クレーンや油圧ショベル等の開発・製造・販売を展開しています。

業績推移:セグメント売上高は前年同期比11.2%増の51,899百万円、生産調整費用やコスト上昇の影響によりセグメント損失は2,231百万円(前年同期は621百万円の利益)となりました。

注目ポイント:主要部品の供給制約が解消したことで、国内向けの大型ラフテレーンクレーン(車両運転席とクレーン操縦席が一体となった移動式クレーン)の販売再開が売上を大きく牽引しました。一方で、最優先課題である国内在庫水準の適正化を目的とした工場稼働抑制が利益を押し下げており、現場では製造原価率の上昇を抑制する徹底した生産プロセスの効率化技術や、新機種のスピーディーな立ち上げを推進できる開発人材が強く求められています。

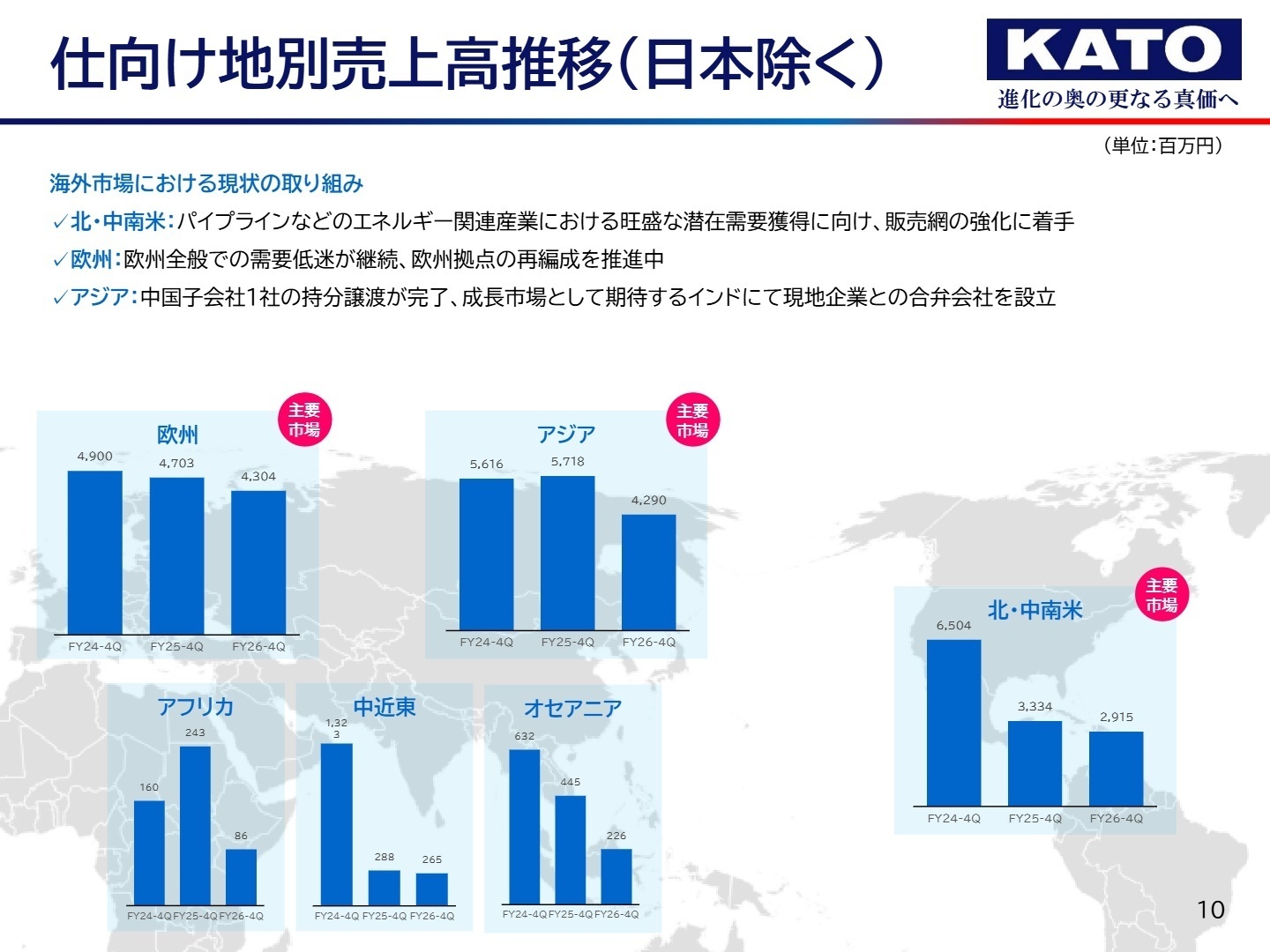

欧州セグメント

事業内容:イタリアの現地法人拠点を中心に、欧州市場特有の規制やニーズに適合した油圧ショベル等の製品の製造・販売を担っています。

業績推移:セグメント売上高は前年同期比8.5%減の4,378百万円、需要低迷の継続に伴いセグメント損失は239百万円(前年同期は1百万円の損失)となりました。

注目ポイント:欧州全般における建設機械需要の低迷が長期化しており、製品の販売数量が伸び悩みました。同社グループでは構造改革の施策として欧州拠点の再編成を進めており、第1四半期にはイタリア子会社への増資を実施して組織基盤を強化しています。グローバルな統制や現地の生産・販売体制の最適化を主導できる、海外事業管理の経験者が活躍できる環境です。

その他セグメント

事業内容:タイやアメリカ、中国などの現地法人拠点を包括し、各地域の市場環境に応じた油圧ショベル等の製造・販売および部品供給を担っています。(注:前年同期は中国事業が単一の報告セグメントとして区分されていましたが、重要性の低下により当期から本区分に含めて統合されているため単純比較不可)

業績推移:セグメント売上高は前年同期比58.7%減の1,130百万円、不採算拠点の整理が進んだことでセグメント利益は57百万円(前年同期は69百万円の損失)と黒字化しました。

注目ポイント:中国子会社2社の解散・清算および1社の持分譲渡を完了させたことで、海外事業ポートフォリオの健全化が大きく前進しました。全体の売上規模は縮小したものの、不採算組織が切り離されたことで組織全体の収益効率は向上しています。今後は健全化されたインフラをもとに、アメリカ市場等の回復需要を着実に捉えるためのグローバルな営業網管理や、効率的な需給予測を担うサプライチェーン人材が必要とされています。

3 今後の見通しと採用の注目点

出典:2026年3月期(4-3月) 決算説明資料 P.10

2027年3月期の通期連結業績予想は、売上高61,000百万円(前期比8.3%増)、営業利益600百万円、経常利益120百万円と、本業における確実な営業黒字化を見込んでいます。期初段階では中東情勢やウクライナを巡る地政学リスク、それに伴う資材価格・物流費の上昇懸念など、不透明な事業環境が継続すると見ています。しかし、環境性能や作業効率を全面刷新して全面開発を進めていた「新型油圧ショベルシリーズ4機種」の国内投入、低迷が続いていた米国市場の需要回復への機動的対応に加え、新たに立ち上げるインド合弁会社「ACE KATO」の操業開始により、売上拡大と収益回復を強力に推し進める計画です。高騰する各種コストを吸収すべく製品・部品価格の適正化を図る方針であり、新機種の拡販営業や価格交渉のノウハウを持つ人材の獲得が重要視されます。

4 求職者へのアドバイス

同社は中期経営計画のメインテーマに『飛躍、そして次の時代へ』を掲げ、不採算な海外拠点の整理と成長地域への新規投資を同時に形にする大きな転換期を迎えています。面接や書類選考に臨む際は、国内市場で反響を呼んでいる大型建設用クレーンの販売再開や、2026年7月より一斉販売が開始される最新の「新型油圧ショベル新シリーズ4機種」の市場投入といった攻めの施策に注目すると良いでしょう。これら全面刷新された新製品の販売網強化や、インド新合弁事業の早期軌道化に対して、自らのこれまでの営業スキルや生産管理の経験をどのように還元できるかを具体的に語ることで、熱意がダイレクトに伝わりやすくなります。

・2026年7月より販売目標200台〜400台/年として一斉販売が開始される「新型油圧ショベル新シリーズ4機種」について、国内の買い替え・新規需要をスピード感を持って獲得していくにあたり、中途の営業職やマーケティング職が果たすべき最優先の販売戦略やミッションは何でしょうか。

・2027年3月期上期より操業を開始予定のインド合弁会社「ACE KATO Pvt. Ltd.」において、移動式クレーンの現地生産体制を早期に軌道に乗せる計画ですが、日本国内のマザー工場側の技術や管理ノウハウを現地に移植・適応させていく上で、新しく加わる中途のプラントエンジニアに最も求められる役割についてお聞かせください。

5 転職者が知っておきたい現場のリアル(口コミ)

会社を信用できなくなり

入社後、新卒の同期が海外営業に配属されており、英語スキルや留学の経験もなかったので、面接での説明と矛盾が生じたた。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔日本基準〕(連結)

- 2026年3月期(4-3月)決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。