0

編集部が注目した重点ポイント

①構造改革が結実し営業利益が94.0%増となる

当連結会計年度は前中期計画からの構造改革が結実し、連結売上高が347億55百万円(前期比6.4%増)、営業利益が15億86百万円(前期比94.0%増)と大幅な増収増益を達成しました。主力事業の成長と事業構造の改善が力強く進捗したことが好業績を牽引しています。

②北米子会社を清算し海外拠点を再編する

当連結会計年度において、不採算であった北米拠点の海外子会社RHYTHM U.S.A., INC.の清算が結了し、連結範囲から除外されました。欧米などの拠点を整理・再編したことで、今後はベトナムや中国などの成長地域へリソースを集中させ、グローバルでの効率的な事業管理体制を強固に構築します。

③快適品が好調で生活用品の損失が6億円改善する

生活用品事業では、ハンディファンや加湿器などの快適品売上高が32億23百万円と好調に推移しました。クロック市場縮小に伴う依存からの脱却を進める中、中国工場の生産効率化や原価率の改善が進んだ結果、セグメント営業損失が前年の7億64百万円から78百万円へと大幅に縮小しています。

1

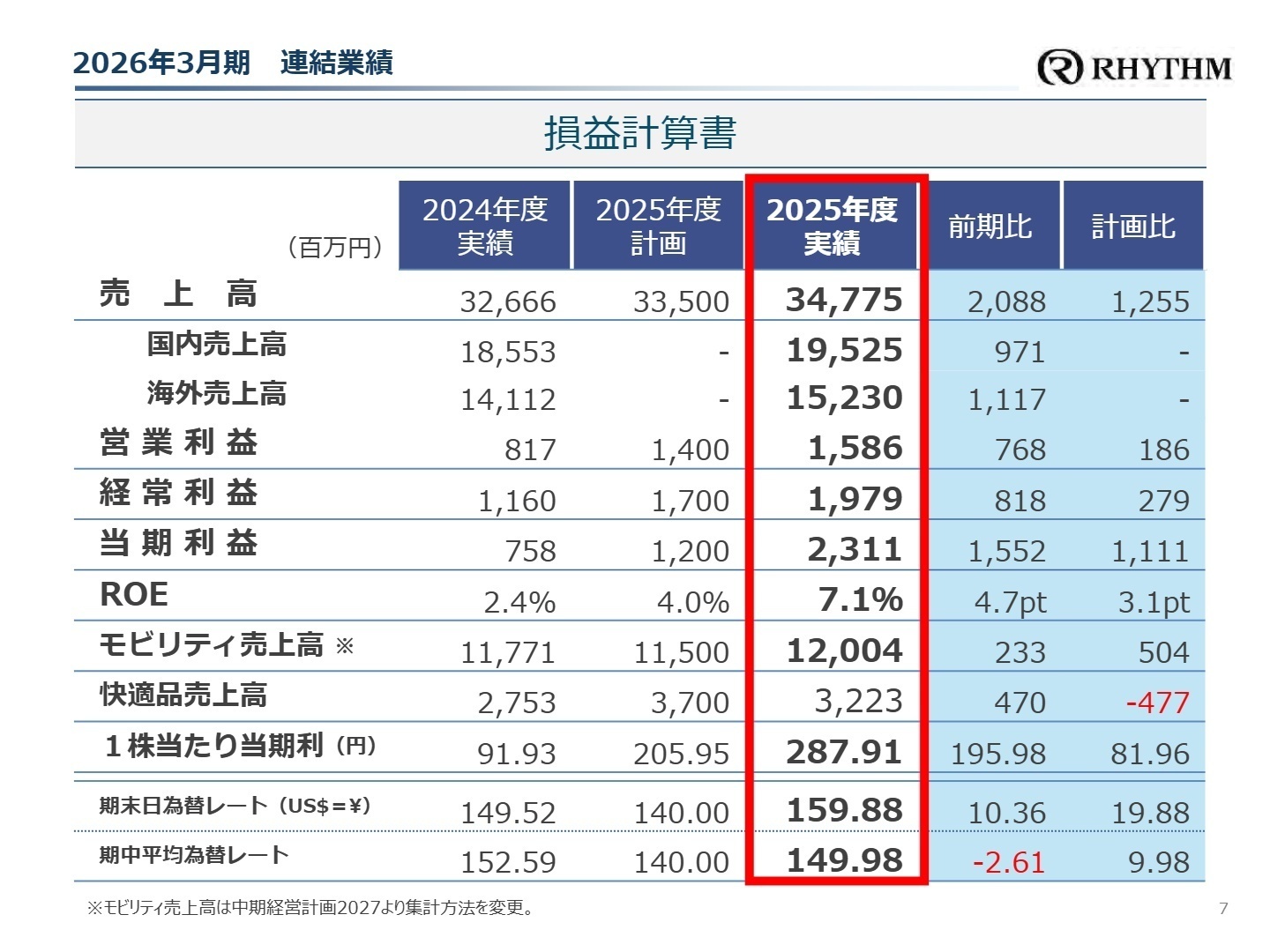

連結業績ハイライト

出典:2026年3月期 決算説明会資料 P.7

売上高

34,755 百万円

前期比 +6.4%

営業利益

1,586 百万円

前期比 +94.0%

経常利益

1,979 百万円

前期比 +70.5%

当期純利益

2,311 百万円

前期比 +204.6%

当連結会計年度の業績は、既存部品の受注拡大や新規受注部品の増加が貢献した精密部品事業が牽引し、売上高・各段階利益ともに前年を大きく上回る好決算となりました。利益面においては、生活用品事業における原価率改善や生産効率化の進展に加え、特別利益として固定資産売却益や子会社清算益を計上したことも大幅な増益に寄与しています。

当期の通期計画に対する達成状況を評価すると、売上高は計画比102.2%(1,255百万円増)、営業利益は計画比113.2%(186百万円増)に達しており、すべての主要指標において通期計画を上回り非常に順調に推移して着地しました。

2

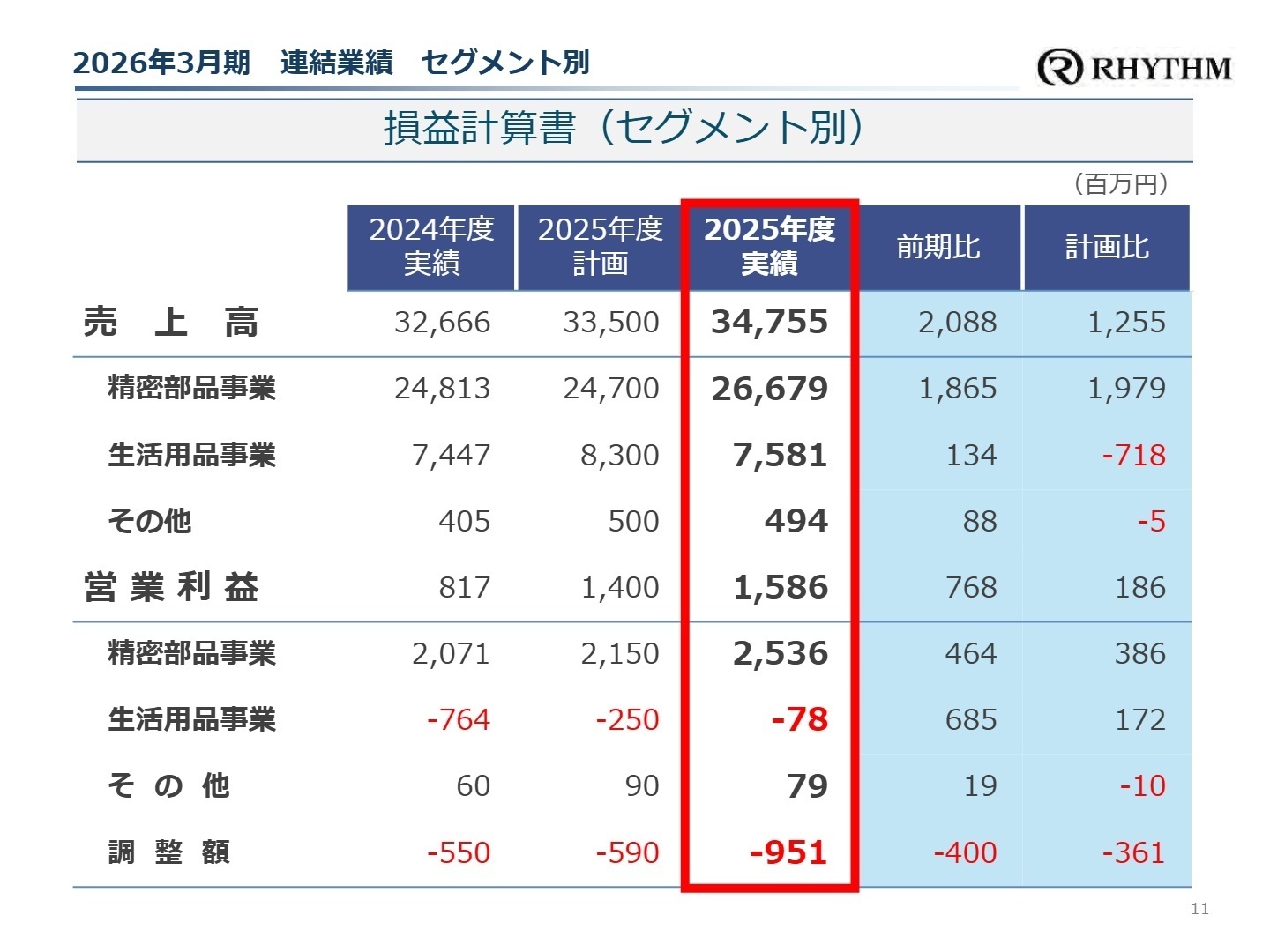

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明会資料 P.11

精密部品事業

【事業内容】 自動車、産業機器、光学機器、事務・通信機、太陽光発電、家電に使用される精密部品や高難度精密金型の製造販売、電子機器等の製造受託などを行います。

【業績推移】 セグメント売上高は266億79百万円(前期比7.5%増)、セグメント営業利益は25億36百万円(前期比22.4%増)の増収増益を記録しました。

【注目ポイント】 国内では工作機械用や光学機器関連の受注が増加し、AIデータサーバー向け部品でも旺盛な需要が継続しています。モビリティ分野でもHEV(ハイブリッド車)向けが堅調です。金属プレスと樹脂成形を組み合わせた高付加価値な複合部品を一貫生産できる強みがあり、電動化や多機能化が進む市場環境において技術提案や精密成形を行える専門人材の需要が非常に高まっています。

生活用品事業

【事業内容】 ハンディファン、加湿器等の「快適品」や、掛時計・置時計・目覚時計をはじめとするクロック製品、クロックムーブメントなどの製造販売を行います。

【業績推移】 セグメント売上高は75億81百万円(前期比1.8%増)と増収を確保し、営業利益は78百万円の損失と黒字化には至りませんでしたが、前年から6億85百万円の大幅な改善を見せました。

【注目ポイント】 市場縮小が続くクロック依存からの脱却を図り、成長分野である「快適品」へリソースをシフトする構造改革を推進しています。国内では夏季のハンディファン販売が大きく伸び、新発売の加湿器も好評を博しました。中国生産拠点で生産効率化が前進したほか、今後は大手EC・家電量販店やアジア圏での販路拡大や次なるヒット商品の研究開発を進めるため、マーケティングや開発の専門人材が必要です。

その他事業

【事業内容】 グループ社内外における物流事業、倉庫事業、製品アフターサービス、保険事業、および関係先への製品物販事業などを幅広く展開しています。

【業績推移】 セグメント売上高は4億94百万円(前期比21.8%増)、セグメント営業利益は79百万円(前期比31.2%増)の堅調な増収増益となりました。

【注目ポイント】 物流事業を営む子会社において、前年度第3四半期に新たに稼働を開始した倉庫が通期で業績へ貢献しました。また、物販事業子会社における自社製品の販売伸長も利益を押し上げており、グループ全体のビジネス基盤を支える部門として安定的な成長基盤を維持しています。

3

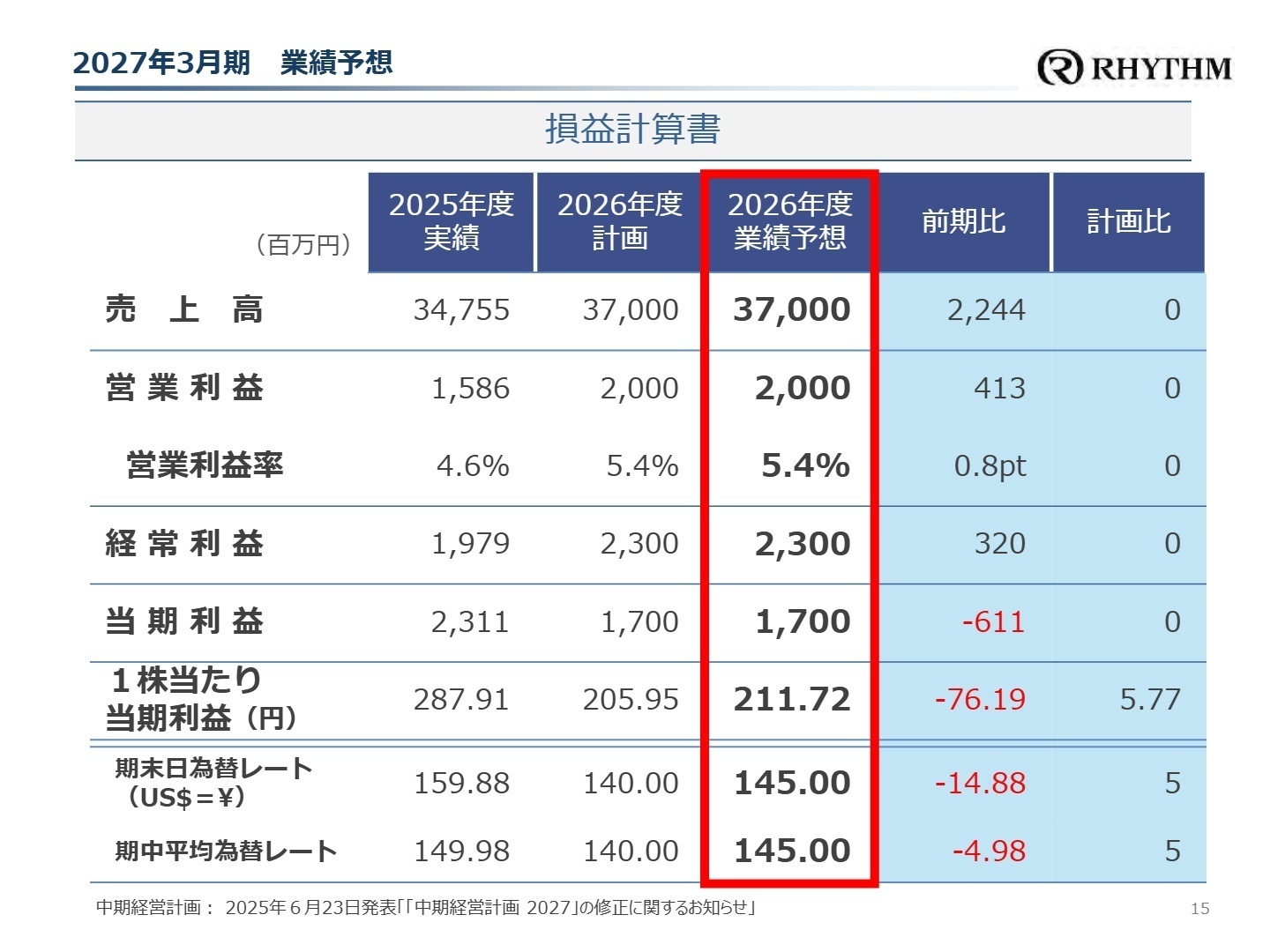

今後の見通しと採用の注目点

出典:2026年3月期 決算説明会資料 P.15

2027年3月期の通期連結業績予想は、売上高370億円(前期比6.5%増)、営業利益20億円(前期比26.0%増)とさらなる成長投資と収益拡大を見込んでいます。純利益は17億円(26.5%減)と減益予想ですが、これは前連結会計年度に計上した不動産売却益などの一時的な特殊要因の反動によるものであり、本業の収益力は順調に拡大する見通しです。

精密部品事業では、車載関連や工作機械、旺盛なAIデータサーバー関連部品の受注を背景に堅調な事業環境が続く見込みです。また、生活用品事業では不採算拠点閉鎖などの構造改革の効果が顕在化し、快適品の生産数量増大と採算化を推し進めます。中期経営計画2027の「事業モデル確立による新たな成長の実現」に向け、成長ドライバーへの積極投資に加え、管理業務への生成AI導入など徹底的なIT・DX投資を強化する方針を掲げており、変革を推進できる専門人材の獲得が急務となっています。

4

求職者へのアドバイス

同社は伝統的なクロック製造依存から脱却し、独自の「ミクロン単位の成形技術」を活かした精密部品事業や、ハンディファンをはじめとする「快適品」分野へとダイナミックな事業構造転換を成功させています。志望動機を構築する際は、車載電装部品やAIデータサーバー向け部品といった最先端の成長領域に自身の専門スキルを融合させ、変革を加速させたいという熱意を具体的にアピールすることが強い差別化に繋がります。

・「精密部品事業におけるAIデータサーバー向け部品やHEV向け電装部品の需要が非常に旺盛とのことですが、今後これらの最重要分野において中途採用の専門人材が担うべき最も重要な役割について教えてください。」

・「生活用品事業において快適品を製品ポートフォリオの中核に成長させる戦略が推進されていますが、ECや家電量販店、アジア圏での販路拡大を急ピッチで進める上での現在の課題と、新参入するメンバーに期待する専門性は何でしょうか。」

5

転職者が知っておきたい現場のリアル(口コミ)

管理職もあり得るのではないか

男性、女性での差は無いため、自分自身で仕組みを作っていける人であれば、管理職もあり得るのではないか。

(20代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]担当部署にしわ寄せが来ることも多い

役員から下りてきたアイディアを見切り発車でスタートするケースもあり、担当部署にしわ寄せが来ることも多い。

(20代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- リズム株式会社 2026年3月期 決算説明会資料

- リズム株式会社 2026年3月期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。