0 編集部が注目した重点ポイント

①サンワシステムの連結化で再エネ分野を強化する

2025年2月に新規連結された株式会社サンワシステム(旧サンワホールディングス)の業績が寄与し、住宅向け蓄電池販売を含む再生可能エネルギー資材分野が増収を達成しました。2026年1月には組織再編を終えており、同分野でのキャリア機会が大きく拡大しています。

②岩水開発が地盤テック事業を譲受し全国展開を加速する

重要な後発事象として、2026年5月に連結子会社の岩水開発株式会社が地盤テック事業の譲受(2026年6月実行予定)と株式会社安藤の子会社化を相次いで決議しました。基礎補強・地盤改良分野で全国規模のシナジーを創出するため、中核を担う専門人材の重要性が高まっています。

1 連結業績ハイライト

出典:2025年度決算説明および中期経営計画2028説明資料 P.5

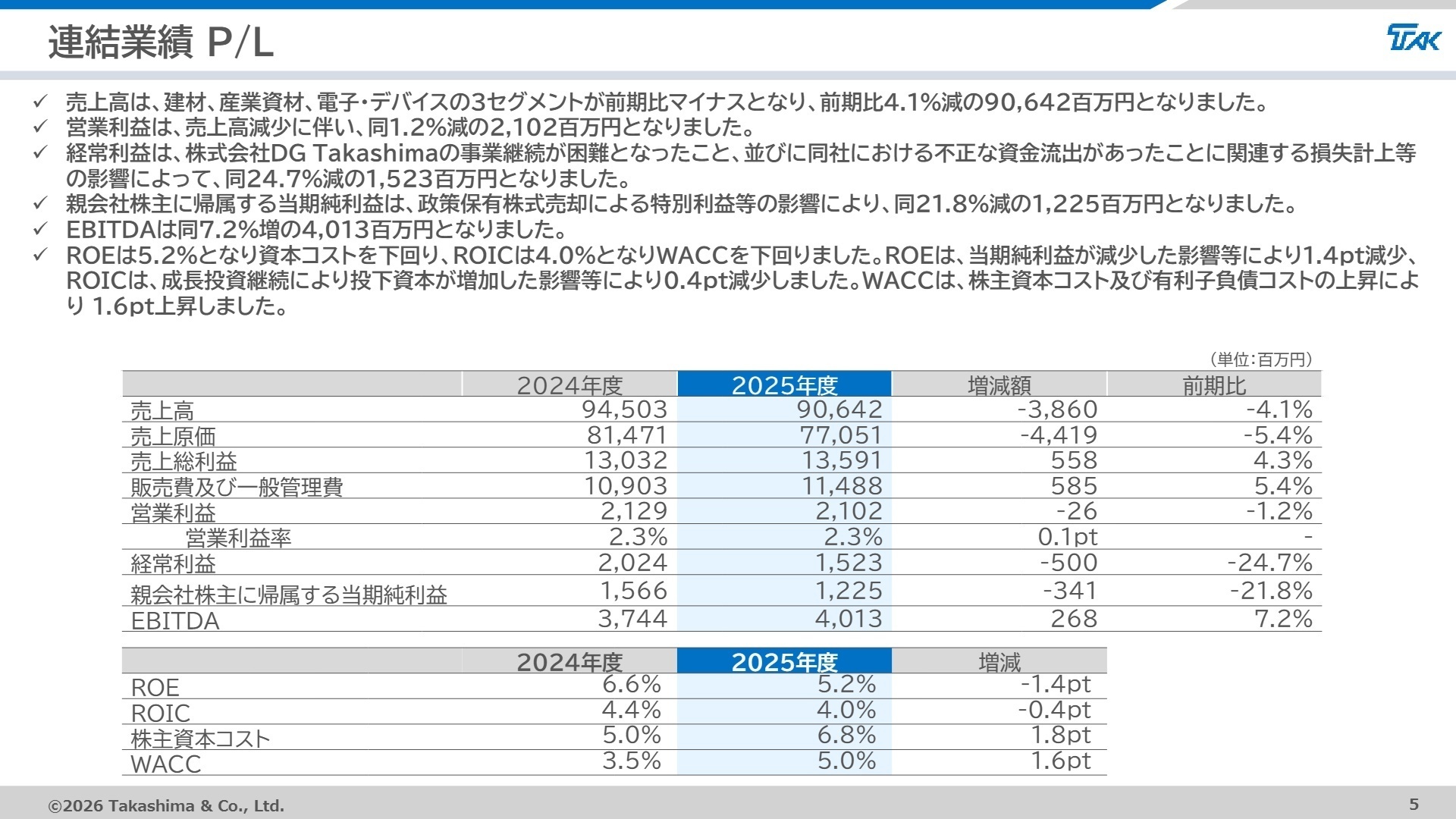

売上高

90,642百万円

前期比 -4.1%

営業利益

2,102百万円

前期比 -1.2%

経常利益

1,523百万円

前期比 -24.7%

EBITDA

4,013百万円

前期比 +7.2%

※EBITDA = 営業利益 + 減価償却費 + のれん償却費(事業の経常的なキャッシュ創出力を測る指標)

2025年度の連結業績は、建材、産業資材、電子・デバイスの3セグメントが揃って減収となり、全体の売上高は前期比4.1%減の90,642百万円となりました。経常利益は、株式会社DG Takashimaの事業継続困難および不正資金流出に関連する損失計上等の影響により、同24.7%減の1,523百万円と大きく落ち込みました。しかし、のれん償却費などを加味したEBITDAは4,013百万円と増加傾向にあります。

当期の連結業績数値は確定しており、特殊要因による利益の下押しが見られたものの、基礎的な収益力は底堅く推移しています。次期2026年度は売上高100,000百万円、営業利益2,300百万円と、10.3%の増収を見込む前向きな業績予想が示されており、求職者にとっても再成長への参画という魅力的なフェーズです。

2 事業別分析:転職者が活躍できるフィールド

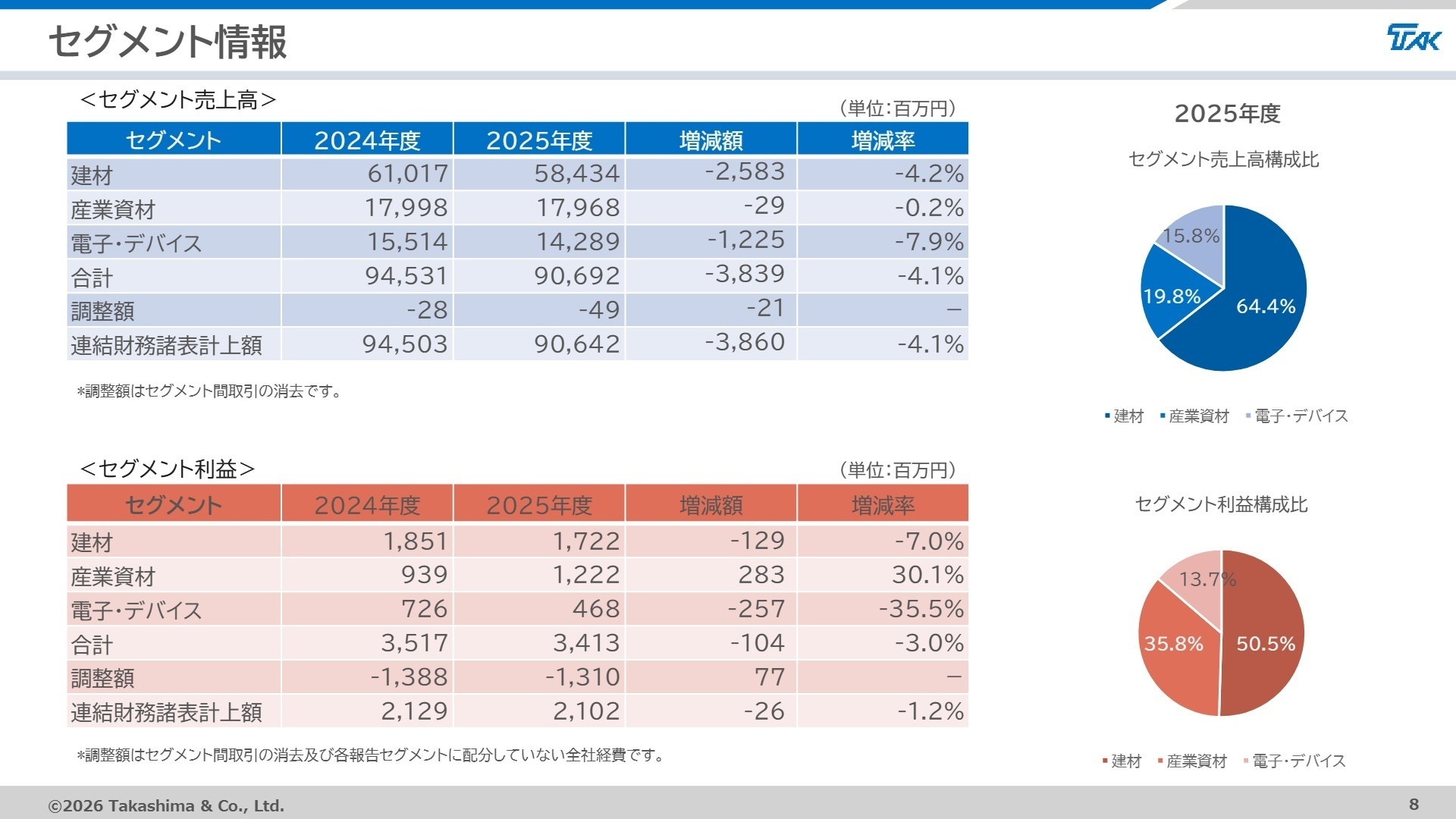

出典:2025年度決算説明および中期経営計画2028説明資料 P.8

建材セグメント

(注:2025年2月にサンワホールディングスを子会社化したため前年同期とは一部単純比較不可)

【事業内容】住宅・非住宅建築物向けに外壁材や断熱材、基礎杭工法、太陽光パネル関連資材、インテリアなどの販売・施工ネットワークを展開しています。

【業績推移】売上高は58,434百万円(前期比-4.2%)、セグメント利益は1,722百万円(前期比-7.0%)と、非住宅分野の基礎工事低迷や営業活動費用の増加により減収減益となりました。

【注目ポイント】住宅向け蓄電池販売が好調で、サンワシステムとの融合により産業用太陽光分野への領域拡大を強力に推進中です。再エネ資材の拡販や、企画・設計から施工までを一気通貫で管理できる施工管理などの専門人材が強く求められています。

産業資材セグメント

【事業内容】繊維資材、樹脂部材、機能資材などを扱い、グループ会社の連携による設計・製造・加工・販売の複合的価値を提供しています。

【業績推移】売上高は17,968百万円(前期比-0.2%)とほぼ横ばいながら、セグメント利益は1,222百万円(前期比 +30.1%)と大幅な増益を達成しました。

【注目ポイント】自動車や医療関連の受注が増加したほか、アミューズメント向けリサイクル樹脂製品の販売が拡大しました。繊維分野でも防衛関連が拡大し、工場稼働率向上が大きく寄与しています。リサイクルビジネスの推進や、グループの生産機能を活かしたソリューション提案型営業が活躍できる環境です。

電子・デバイスセグメント

【事業内容】アジア圏のメーカーから電子部品を調達する部品販売ビジネスと、タイの自社工場で行う白物家電等の基板実装製造受託(EMS)を展開しています。

【業績推移】売上高は14,289百万円(前期比-7.9%)、セグメント利益は468百万円(前期比-35.5%)と、主要顧客のマーケット失速や為替換算レート差の影響により厳しい減収減益となりました。

【注目ポイント】主要顧客である日系電機メーカーが中国企業との激しいシェア争いに直面しています。同社は品質管理体制の更なる強化や、新たな電子部品の開拓を進めることで優位性の確立を目指しており、グローバル調達や品質保証のプロが力を発揮できるフィールドです。

3 今後の見通しと採用の注目点

出典:2025年度決算説明および中期経営計画2028説明資料 P.17

2026年度(2027年3月期)の連結業績予想は、売上高100,000百万円(前期比+10.3%)、営業利益2,300百万円(前期比+9.4%)、経常利益2,400百万円(前期比+57.5%)と、大幅な業績回復を計画しています。中東情勢の緊迫化に伴うエネルギーコスト上昇や原材料の供給不安などのリスクを見込みつつも、組織再編の効果を最大化する構えです。

とりわけ建材事業では、サンワシステムとの産業用太陽光分野への領域拡大、さらに岩水開発による地盤テック事業の譲受を通じた全国規模への事業拡大など、成長投資が目に見える形となっています。産業資材での医療・防衛・リサイクルビジネスの強化も含め、各注力領域での事業推進を加速させるため、即戦力となる中途採用人材への期待はますます高まっています。

4 求職者へのアドバイス

志望動機のヒント

同社は「戦略的投資を伴う持続的成長企業」を掲げ、M&Aや事業譲受を積極的に展開しています。建材の太陽光分野や地盤テック、産業資材のリサイクルビジネスなど、社会課題に直結する環境・インフラ分野で自らの専門性をどう活かせるかを語るのが効果的です。特に複数の子会社が再編される中で、シナジー創出や組織の融合をリードした経験は強力なアピールになります。

面接での逆質問例

・「サンワシステムとの一体化や岩水開発による地盤テック事業の譲受など、全国規模での拠点・機能拡大が進む中で、中途採用者が最も早期に成果を期待されている役割は何でしょうか?」

・「電子・デバイスセグメントにおいて、中国企業の台頭に対し品質・価格・納期での優位性確立を目指されていますが、新たな調達ルート開拓や品質管理体制の強化において、どのような経験を持つ人材が求められていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

顧客へ提案できる幅は広い

仕入先が充実しているので、それらの素材を組み合わせての提案や、新商材の開発など、顧客へ提案できる幅は広いと思います。また、営業に任されている部分が大きいため、企画や顧客からの要望をマネージャーにあげ、決裁もらえれば色々できるので、一括りに法人営業といっても、企画営業的な要素もある、というところが面白いと思います。

(30代前半・法人営業・女性) [キャリコネの口コミを読む]社内業務が溜まる時は溜まる

営業なので、外出が多いため、社内業務が溜まる時は溜まります。会社のシステム上でしか処理できないことについては残業せざるを得ませんが、それ以外の業務については移動中でもできることも多いため、比較的処理できます。

(30代前半・法人営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 高島株式会社 2025年度(2026年3月期) 決算説明および中期経営計画2028説明資料

- 高島株式会社 2026年3月期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。