0編集部が注目した重点ポイント

①新型機の貢献で売上高が2兆3130億円に倍増する

2025年6月発売の新型ハードウェア「Nintendo Switch 2」が順調に立ち上がり、世界的に販売を伸ばしました。これにより連結売上高は前年同期比98.6%増の2兆3,130億円へとほぼ倍増を達成しており、新型ゲーム専用機ビジネスが強力な成長ドライバーとして業績を牽引しています。

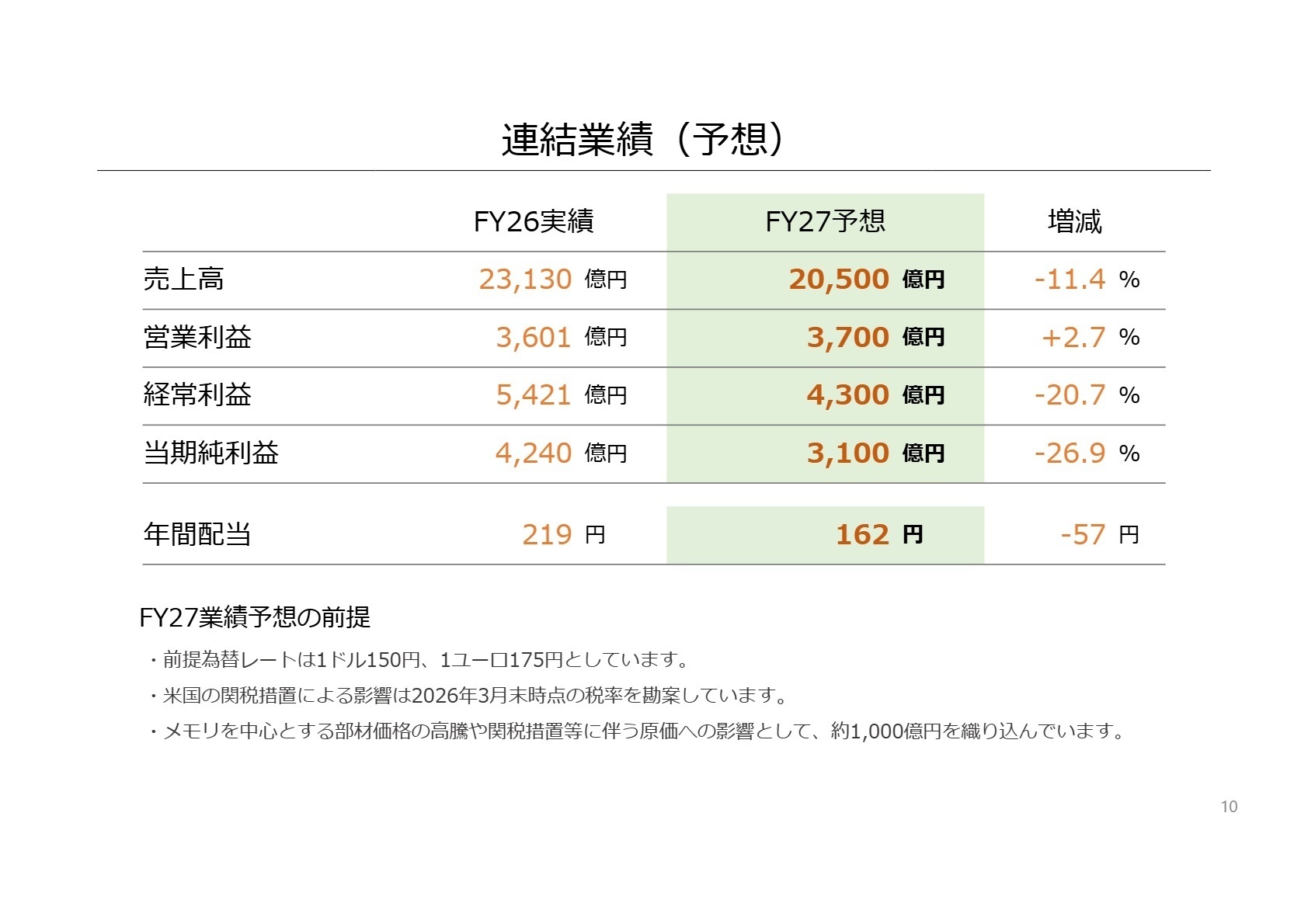

②部材高騰を織り込み次期の営業利益は3700億円を見込む

次期(2027年3月期)の連結業績予想について、メモリを中心とする部材価格の高騰や米国の関税措置等に伴う原価への影響として約1,000億円の原価影響を織り込んでいます。これにより売上高は減少を見込むものの、営業利益は前期比2.7%増の3,700億円へと増加を計画しています。

③国内外で新型機の希望小売価格を変更し収益基盤を強化する

2027年3月期において、一部商品の価格変更を予定しています。「Nintendo Switch 2」のメーカー希望小売価格を、日本では2026年5月25日より59,980円(税込)へ、米国では9月1日より499.99ドル(税別)へと引き上げる計画であり、これらの価格変更の影響も業績予想に反映されています。

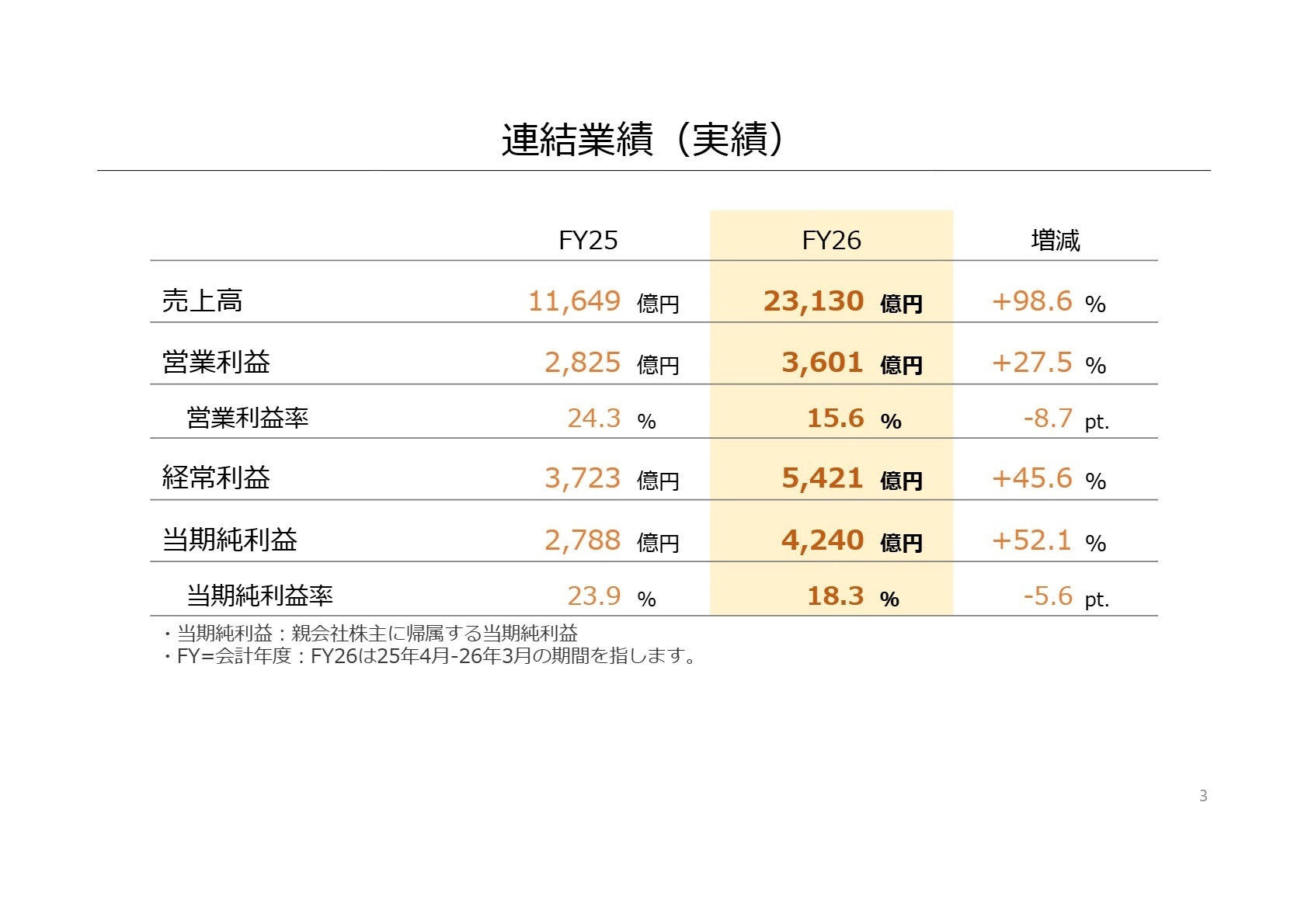

1連結業績ハイライト

出典:2026年3月期 決算説明資料 P.3

売上高

2兆3,130億円 (+98.6%)

営業利益

3,601億円 (+27.5%)

経常利益

5,421億円 (+45.6%)

当期純利益

4,240億円 (+52.1%)

当連結会計年度の業績は、新型ハードウェア「Nintendo Switch 2」が1,986万台の販売を記録するなど非常に好調に推移しました。ソフトウェアも『マリオカート ワールド』が1,470万本に達するなど相乗効果を発揮しています。また、デジタル売上高も前年同期比25.0%増の4,076億円へと伸長し、収益性の高いデジタルビジネスへのシフトが着実に進展しています。

当期は通期決算の実績が確定しており、新型機の導入初年度として想定通りの高い販売水準をクリアし、グループ全体の経営基盤が極めて順順に達成・拡大した決算内容であると評価されます。

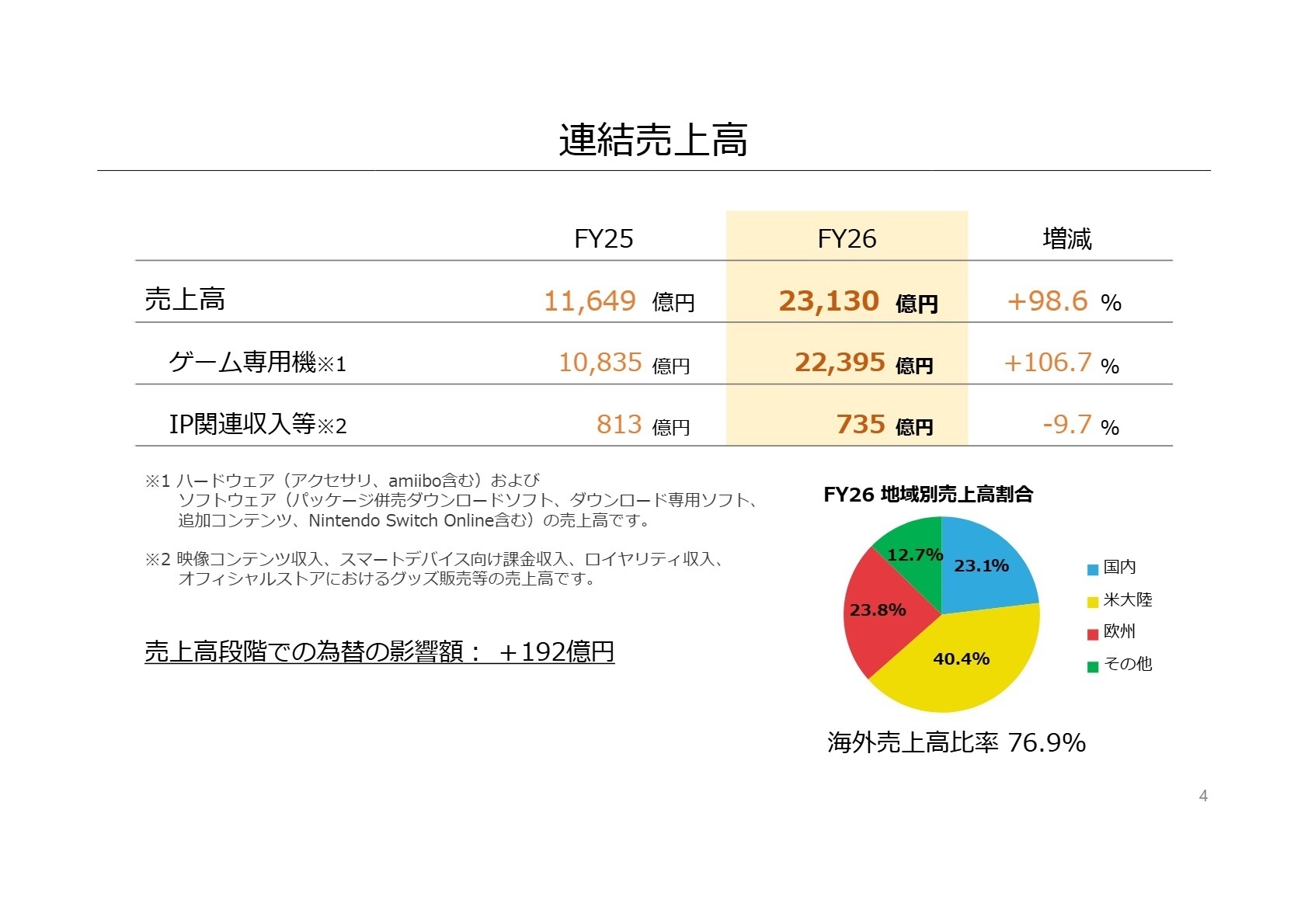

2事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.4

ゲーム専用機事業

事業内容: ハードウェア(アクセサリ、amiibo含む)およびソフトウェア(ダウンロード版、オンラインサービス含む)の製造・販売。

業績推移: 売上高は前年同期比106.7%増の2兆2,395億円となり、新型機の爆発的な普及によって大幅な成長を遂げました。

注目ポイント: 新型ハードの本格展開に伴い、開発体制の強化やネットワークインフラの拡充が急加速しています。ハードとソフトの相乗効果を最大化し、グローバルで稼働を維持するため、最先端技術の研究や大規模開発を主導できる専門人材の確保が極めて重要視されています。

IP関連収入等事業

事業内容: 映像コンテンツ収入、スマートデバイス向け課金収入、ロイヤリティ収入、オフィシャルストアにおけるグッズ販売等。

業績推移: 主に前期の映画関連売上が減少した影響により、売上高は前年同期比9.7%減の735億円となりました。

注目ポイント: 当期は減収となったものの、新たな映画『ザ・スーパーマリオギャラクシー・ムービー』が興行収入8億ドルを突破するなど世界的なIPの価値は拡大しています。任天堂キャラクターの顧客接点を広げるため、ゲーム外のライセンス・映像ビジネスを拡大できる企画人材が必要とされています。

日本地域市場

事業内容: 日本国内におけるゲーム専用機および関連商品の販売、マーケティング活動全般。

業績推移: 合計売上高は5,349億円に達し、地域別売上高割合では23.1%を占める重要な市場となっています。

注目ポイント: 国内では『ぼこあ ポケモン』などの新作ソフトがハードウェアの牽引に大きく貢献しました。国内市場のファンベースをさらに強固なものにするため、体験型プロモーションや国内向けマーケティング戦略を構築できる人材の活躍フィールドが広がっています。

米大陸地域市場

事業内容: 北米および南米エリアにおけるハード・ソフトの販売拡大、現地マーケティング展開。

業績推移: 合計売上高は9,352億円となり、全体の40.4%を占める任天堂グループ最大の販売地域です。

注目ポイント: 巨大な米大陸市場では新型ハードの普及が極めて順調に進んでいます。2026年9月には価格変更も控えており、市場環境の動向を緻密に分析しながら、現地の流通チャネルや大規模販促をコントロールできるグローバルビジネス人材への期待が高まっています。

欧州地域市場

事業内容: ヨーロッパ各国における販売チャネルの統括、広報活動およびサプライチェーン管理。

業績推移: 合計売上高は5,514億円となり、地域別の売上高割合では23.8%を占めています。

注目ポイント: 欧州各国で新型機および定番タイトルが安定したセルインを記録しています。多言語・多文化な市場特性に適したローカライズ展開や各国の規制に適合した高度なサプライチェーンマネジメントを推進できる実務人材が不可欠となっています。

その他地域市場

事業内容: アジアルートやオセアニア市場など、日米欧以外の地域における製品展開・市場開拓。

業績推移: 売上高は2,914億円に上り、前年同期の891億円から約3.2倍へという極めて高い成長を記録しました。

注目ポイント: 最も高い売上成長率を見せており、ポテンシャルの非常に高いエリアです。現地のインフラやユーザー環境に最適化したデジタル配信戦略の構築、新規代理店開拓など、未開拓領域へのアプローチをゼロから主導できるタフな事業開発人材が求められています。

3今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.10

次期(2027年3月期)の連結業績は、売上高2兆500億円、営業利益3,700億円を見込んでいます。「Nintendo Switch 2」向けのソフトウェアでは、5月に『ヨッシーとフカシギの図鑑』、6月に『Star Fox』、7月に『スプラトゥーン レイダーズ』を発売予定であり、新規タイトルの継続投入によりビジネスの拡大に努める方針です。一方で、メモリを中心とする部材価格の高騰や米国の関税措置等に伴う原価への影響として、約1,000億円の原価影響を織り込んでいます。こうした外部環境の変化や不確実性に対応しつつ、グローバルサプライチェーンの最適化や適切なコスト管理を推進できる即戦力となる実務専門人材の採用に注力していく見通しです。

4求職者へのアドバイス

志望動機のヒント

新型ゲーム専用機「Nintendo Switch 2」の本格展開に伴い、同社は売上高2兆円を超える規模へと急拡大しています。単にゲームを開発するだけでなく、デジタル売上高が4,076億円に達するなどデジタルビジネスの推進や、世界的な映画ヒットに伴うIP関連収入の多角化に携われる点が大きな魅力です。自らの専門スキルを活かして、グローバル規模でのエンターテインメントプラットフォームの拡大を支えたいという動機が非常に強力なアピールとなります。

面接での逆質問例

・次期(2027年3月期)にはメモリ等の部材価格高騰や米国の関税措置に伴い約1,000億円の原価影響を織り込まれているとのことですが、この厳しい市場環境下において、サプライチェーンの最適化や原価低減に向けて中途採用の専門人材に最も期待される役割は何でしょうか。

・海外売上高比率が76.9%に達し、その他地域でも売上高が急拡大していますが、今後さらなるグローバル市場の開拓を推進していくにあたり、現地のニーズを汲み取ったプロモーションやデジタル配信戦略において、どのようなスキルを持つ人材が求められていますか。

5転職者が知っておきたい現場のリアル(口コミ)

中途入社はのびのびできた

比較的中途入社も多いため、そこまで差を感じることはありませんでした。現在働いている会社に比べると、中途入社はのびのびできたと思います。

(30代前半・CGデザイナー・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 任天堂株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 任天堂株式会社 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。