0編集部が注目した重点ポイント

①利益計画を上回り中期事業計画の初年度を順調に始動する

当期は新たな中期事業計画の初年度であり、売上高は134,910百万円、営業利益は7,670百万円を記録しました。修正予想に対して営業利益は109.6%の達成率となり、通期利益計画を大きく上回る順調なスタートを切っています。高付加価値な戦略推進により利益体質の強化が進捗しています。

②構造改革によりその他事業が475百万円の黒字に転換する

小型音響部品事業やフォステクスブランドを含むその他事業において、接近通報音・警報音用スピーカの販売が堅調に推移しました。以前から取り組んできたコスト削減を伴う構造改革の効果が明確に表れたことで、前年の営業損失207百万円から当期は475百万円へと劇的な黒字化を定着させている。

③2026年6月に監査等委員会設置会社へ移行し経営を迅速化する

2026年6月25日開催の株主総会を経て、監査等委員会設置会社への移行を決定しました。社外取締役が過半数を占める委員会を設置し、取締役会に対する監督機能の強化と意思決定の一部の委任による経営の更なる迅速化を図ります。この体制刷新は、転職者にとっても迅速な業務執行を可能にするキャリア機会となります。

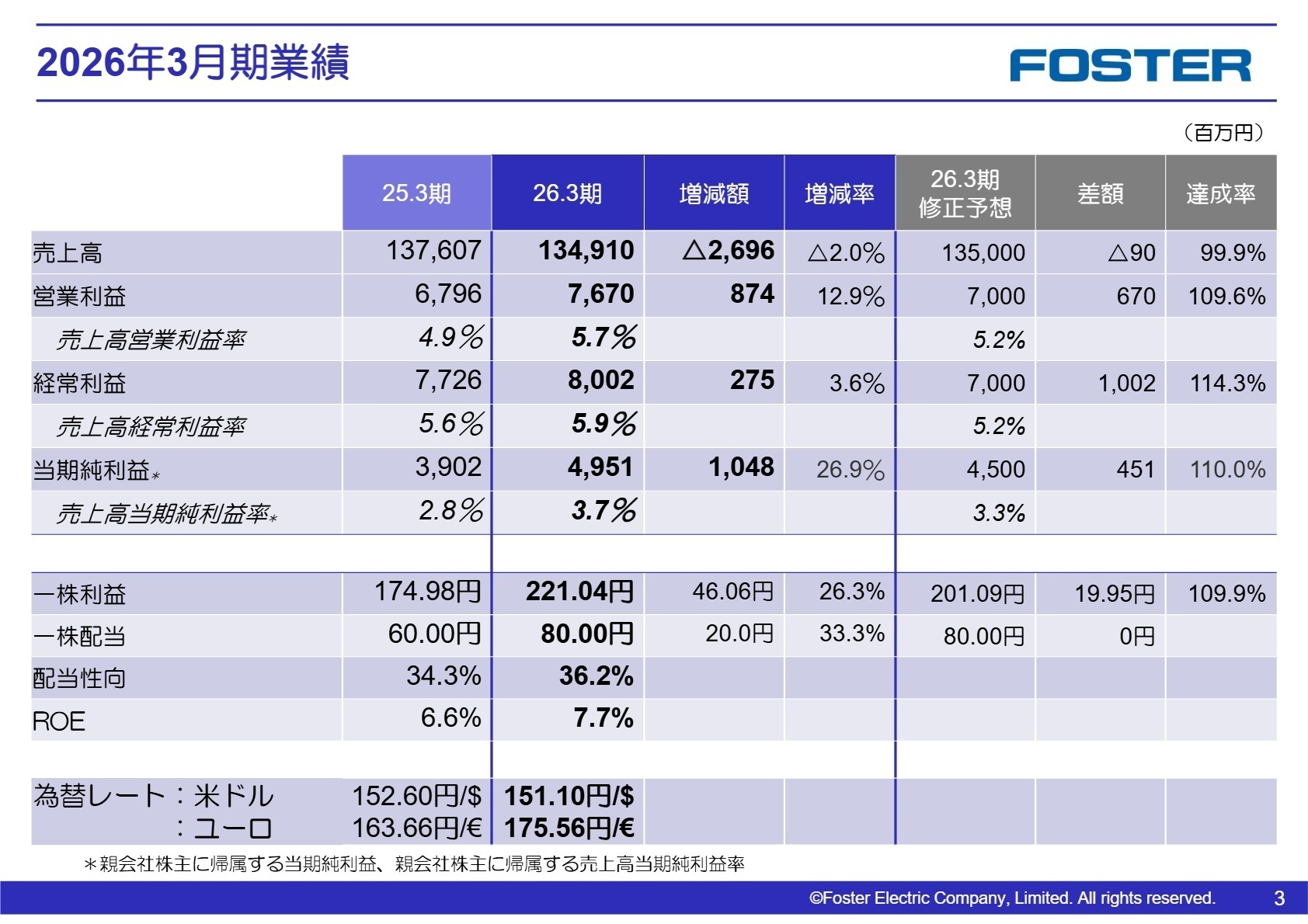

1連結業績ハイライト

出典:2026年3月期 決算説明会資料 P.3

売上高

134,910百万円

前期比 -2.0%

営業利益

7,670百万円

前期比 +12.9%

経常利益

8,002百万円

前期比 +3.6%

当期純利益

4,951百万円

前期比 +26.9%

当期の連結売上高は134,910百万円(前期比2.0%減)となったものの、営業利益は7,670百万円(前期比12.9%増)、経常利益は8,002百万円(前期比3.6%増)を記録しました。親会社株主に帰属する当期純利益は4,951百万円(前期比26.9%増)となり、徹底したコスト構造改革や高付加価値な製品ミックスの推進によって、各段階利益において大幅な増益を達成しています。

修正予想に対する達成率は、売上高が99.9%とほぼ計画通りに着地した一方、営業利益は109.6%、経常利益は114.3%、当期純利益は110.0%となりました。この結果から、利益計画を上回る非常に順調な進捗状況であると評価でき、中期事業計画の目標達成に向けた力強いスタートダッシュを見せています。

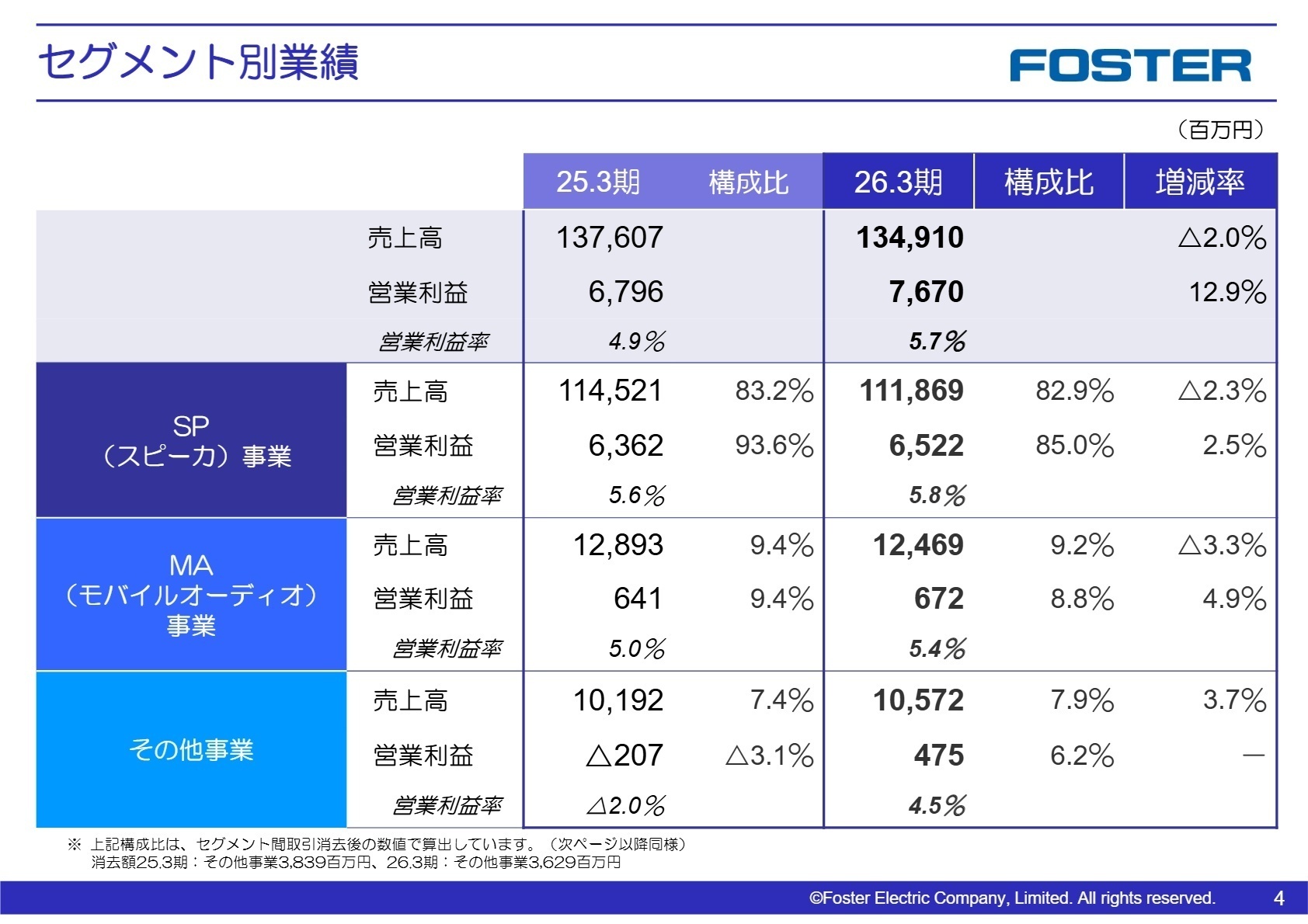

2事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明会資料 P.4

SP(スピーカ)事業

事業内容: 車載用スピーカ・スピーカシステム、テレビ用スピーカ等の音響製品の開発・製造および販売を行っています。

業績推移: 売上高は111,869百万円(前期比2.3%減)に留まるも、営業利益は6,522百万円(前期比2.5%増)と増益を確保しました。

注目ポイント: 中国の一部自動車メーカー向け販売が落ち込んだものの、有名オーディオブランドを有するTier1(一次サプライヤー)向けの「ブランデッド・プレミアム」戦略を強力に推進したことで、利益率の高いスピーカ販売が増加しました。また、EV化に伴う市場変化に迅速に対応し、米国系1社および中国系5社の新規顧客群との取引を開始しています。これらグローバル新規顧客とのビジネス拡大や共同開発を支えるため、最前線で付加価値提案を行える専門人材の活躍が今まさに強く必要とされています。

注目職種:

車載音響設計エンジニア、グローバルアカウント営業、海外生産管理

MA(モバイルオーディオ)事業

事業内容: ヘッドホン/ヘッドセット、主要顧客向けイヤホン・イヤ合バ、および各種振動アクチュエータの製造・販売です。

業績推移: 売上高は12,469百万円(前期比3.3%減)となったものの、営業利益は672百万円(前期比4.9%増)と増益を達成しました。

注目ポイント: 車載用ヘッドホンや一部顧客向けの販売が伸び悩んだ一方、民生用アクチュエータ(振動部品)や主要顧客向けのイヤホン関連が計画を上回る出荷となり収益を牽引しました。利益率の高い製品販売が好調だったことにより、減収ながらもしっかりと営業増益を確保しています。市場の半導体供給の間接影響など不透明感は残るものの、強固な主要顧客基盤を背景に次世代製品の設計や高度な生産自動化を推進するため、製品価値を極限まで高められる高い技術力を持つ人材が求められています。

注目職種:

メカトロニクス開発エンジニア、音響デバイス電気設計、回路開発

その他事業

事業内容: 接近通報音用・警報音用スピーカやコックピット用スピーカなどの小型音響部品、および自社ブランド製品等の展開です。

業績推移: 売上高は10,572百万円(前期比3.7%増)と増収を記録し、営業利益は475百万円(前期は207百万円の赤字)と大幅に黒字化しました。

注目ポイント: 自動車の安全規制強化に伴い、接近通報音用や警報音用スピーカといった「モビリティ関連の付加価値製品」の販売が非常に堅調に推移しています。これまで進めてきた抜本的なコスト削減などの構造改革の効果が完全に定着し、不採算体質から安定した黒字事業へと変貌を遂げました。今後は10社以上の新規顧客へ販売を開始した接近通報音ビジネスを軸に、モビリティ新領域での付加価値提案をさらに強化していくため、自ら進んで新領域の開拓を担う人材の採用が重要となっています。

注目職種:

モビリティ新規アプリケーション製品開発、営業企画、プロダクトマネージャー

車載用スピーカ(地域別売上)の状況

事業内容: グローバル各地域(日本、中国、アジア、北米、欧州、その他)の自動車メーカーに対するスピーカ供給です。

業績推移: 中国での売上が想定通り減少したものの、日本および最大の売上構成比を占める北米市場での伸長が全体を支えました。

注目ポイント: 地域別売上の比率としては北米が約32%と最大であり、次いで中国、アジア、日本、欧州の順で網羅されています。米国関税交渉においては保税倉庫の活用等で税負担を軽減しつつ顧客への価格転嫁がほぼ決着しており、翌四半期に確実に回収する仕組みが整いました。また中国レアアース輸出規制に対しては、すでに規制対象物質を含有しないマグネットへの仕様変更を顧客と完了させ、リスクを完全に回避しています。地産地消の推進に向け、米州現地生産や欧州現地生産の拡充を進めており、これら各地域の供給網最適化を支える人材が広く必要とされています。

注目職種:

国際ロジスティクス管理、サプライチェーンプランナー、海外現地法人管理・サポート

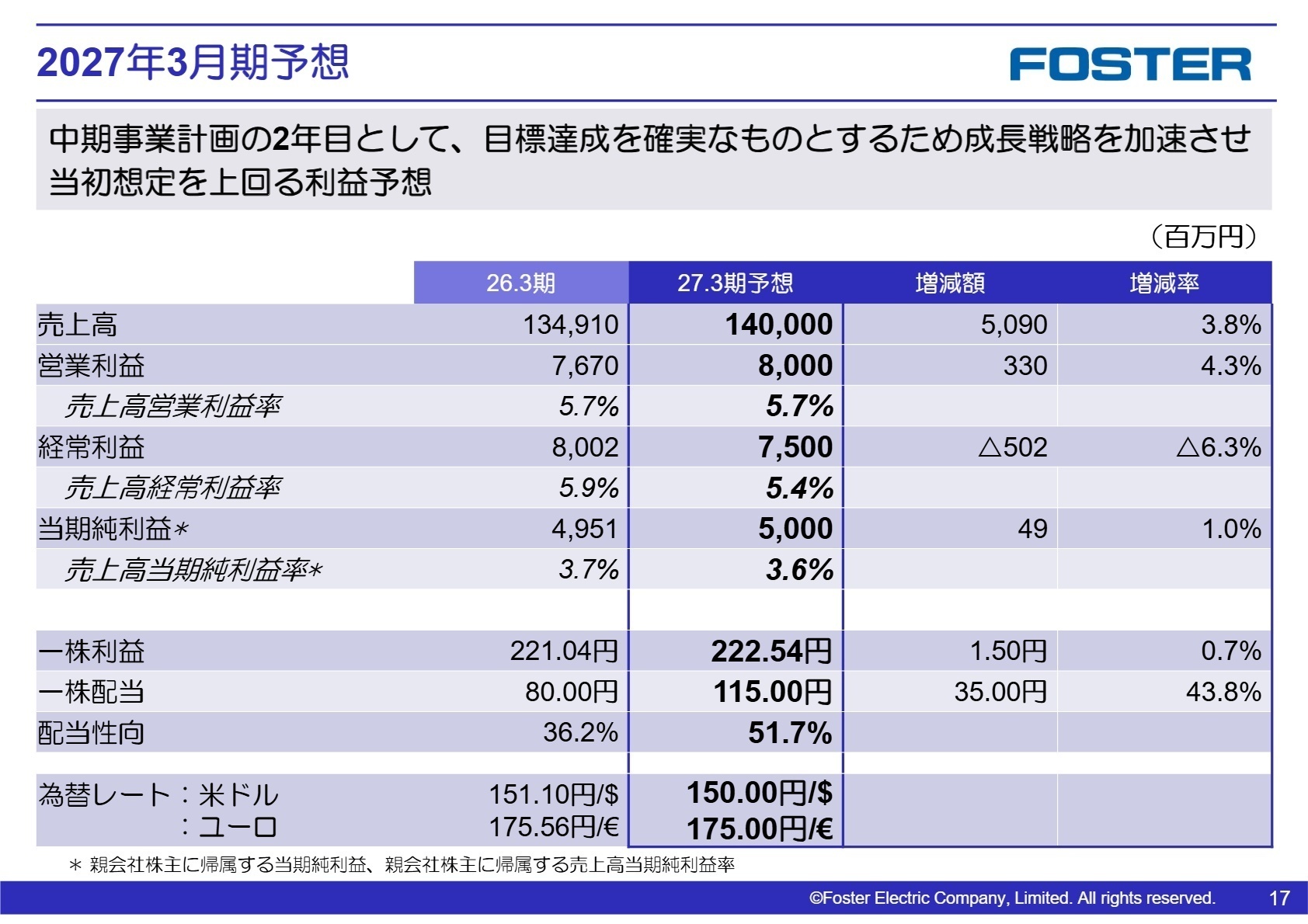

3今後の見通しと採用の注目点

出典:2026年3月期 決算説明会資料 P.17

2027年3月期の通期連結業績予想は、売上高140,000百万円(前期比3.8%増)、営業利益8,000百万円(前期比4.3%増)、親会社株主に帰属する当期純利益5,000百万円(前期比1.0%増)と、成長路線の継続を見込んでいます。想定為替レートは1米ドル=150円、1ユーロ=175円としており、北米や中国ローカルEVの新規顧客群へのビジネスをさらに拡大させていく計画です。また、株主還元策として「配当性向50%」または「DOE4%」のいずれか高いほうを目途とする強化方針を打ち出しており、早期のROE8%達成、さらには10%到達を目指して資本効率を追求します。

中期事業計画期間中の投資計画としては、3年累計で総額230億円の設備・戦略投資をほぼ確定させています。内訳として、モビリティ関連新規顧客のベース構築を目的としたベトナム・中国工場の製造設備等に約35億円、新規顧客ニーズ対応に向けた「インド新工場建設」に約10億円、さらに米州・欧州での現地生産拡充(地産地消の推進)に約45億円を投じます。加えて、次世代システム構築や生成AI活用といった「IT・DXによる業務効率化」にも約10億円の投資を計画しており、社内のデジタル変革やグローバルサプライチェーンの再構築を牽引できる変革型人材の採用が大きな注目点となっています。

4求職者へのアドバイス

志望動機のヒント

同社は車載音響分野における圧倒的なグローバル安定供給体制を強みとしており、中期事業計画の初年度に利益計画を大きく上回る成果を出しています。特に「ブランデッド・プレミアム」戦略に基づく高付加価値製品へのシフトや、EV化に伴う北米・中国などの新規EV顧客群の開拓が着実に進んでいます。これまでの音響技術や製造・営業の経験を活かし、グローバルな自動車産業の変革期に貢献したいという意欲や、構造改革を経て筋肉質になった組織で新たな付加価値ビジネスを共に創り上げたいという積極的な姿勢をアピールすることが、面接において強力な志望動機となるでしょう。

面接での逆質問例

- 中期事業計画の2年目として「成長戦略の具現化」を掲げられていますが、新設予定のインド新工場や米州・欧州での現地生産拡充(地産地消の推進)において、中途採用者に最も期待される役割や、早期に解決すべき組織課題は何でしょうか。

- 次世代システム構築や生成AIの活用といった「IT・DXによる業務効率化」に約10億円の投資を計画されていますが、技術開発や製造現場、あるいはコーポレート部門において、具体的にどのようなデジタル変革の推進を期待されていますか。

5転職者が知っておきたい現場のリアル(口コミ)

ボーナスはしっかり頂けます

基本給は低いですがボーナスはしっかり頂けます。積極性や実績も評価され昇級もしやすくなります。しかし実力は身につきます。

(30代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- フォスター電機株式会社 2026年3月期 決算説明会資料(2026年5月27日発表)

- フォスター電機株式会社 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月15日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。