0 編集部が注目した重点ポイント

①あおみ建設を連結子会社化し海洋分野を強化する

清水建設は2026年3月に海洋土木分野に強みを持つあおみ建設を連結子会社化しました。前年同期は未連結のため単純比較不可(当期は貸借対照表のみ連結)ですが、今後は洋上風力事業などの成長分野でグループ一体のシナジー創出を目指します。これにより、あおみ建設を連結子会社化した海洋土木関連でのキャリア機会が拡大する可能性があります。

②日本道路を完全子会社化してグループシナジーを促す

2025年12月に日本道路の完全子会社化を完了しました。前年同期は通常の連結子会社でしたが、完全子会社化によりグループ内の連携をさらに深めます。インフラ老朽化対策に伴う道路舗装事業の強化が進む中で、日本道路を完全子会社化した一体運用による大規模プロジェクトに携われるキャリア機会が拡大する可能性があります。

③株式売却で当期純利益が前年比91%増に増える

2026年3月期は、政策保有株式の縮減を順調に進めたことで投資有価証券売却益881億円を特別利益に計上し、当期純利益が前年同期比91.8%増の1,266億円に増えました。強固な財務体質への変化は、今後の成長投資や人財獲得の原資として、中長期的に転職者に好影響を与える可能性があります。

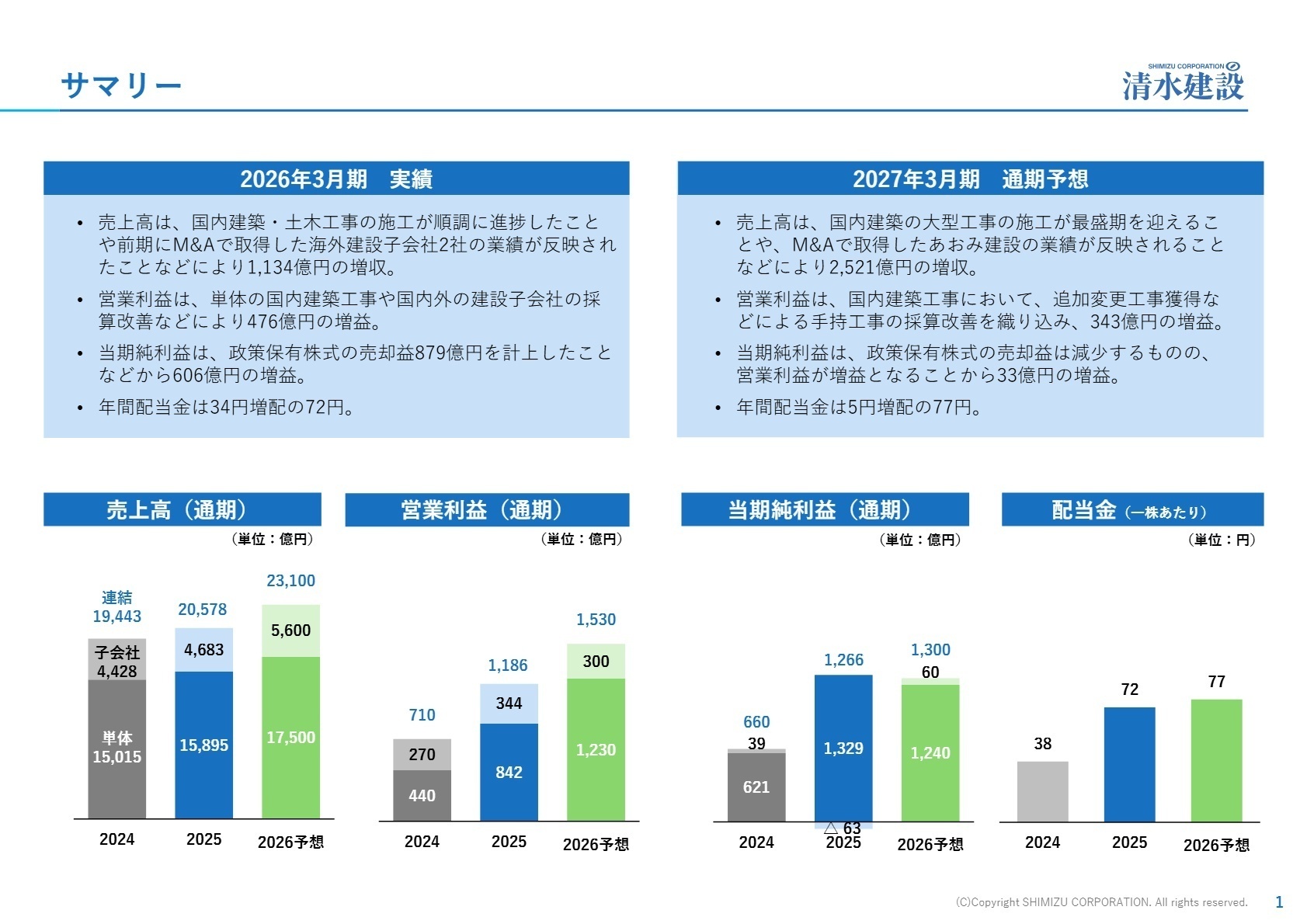

1 連結業績ハイライト

出典:2026年3月期 決算説明会資料 P.1

2026年3月期の連結業績は、国内の建築・土木工事が順調に進捗したことや、前事業年度に買収した海外建設子会社の業績が反映されたことで増収となりました。利益面では、国内建築工事の採算改善に加え、政策保有株式の縮減に伴う投資有価証券売却益881億円を特別利益に計上したことから、当期純利益は大幅な伸長を見せています。

当期実績は、2月に公表された通期業績予想を売上高(102.4%)、営業利益(107.9%)などすべての指標で上回って着地しており、計画に対して極めて順調な成果を収めました。

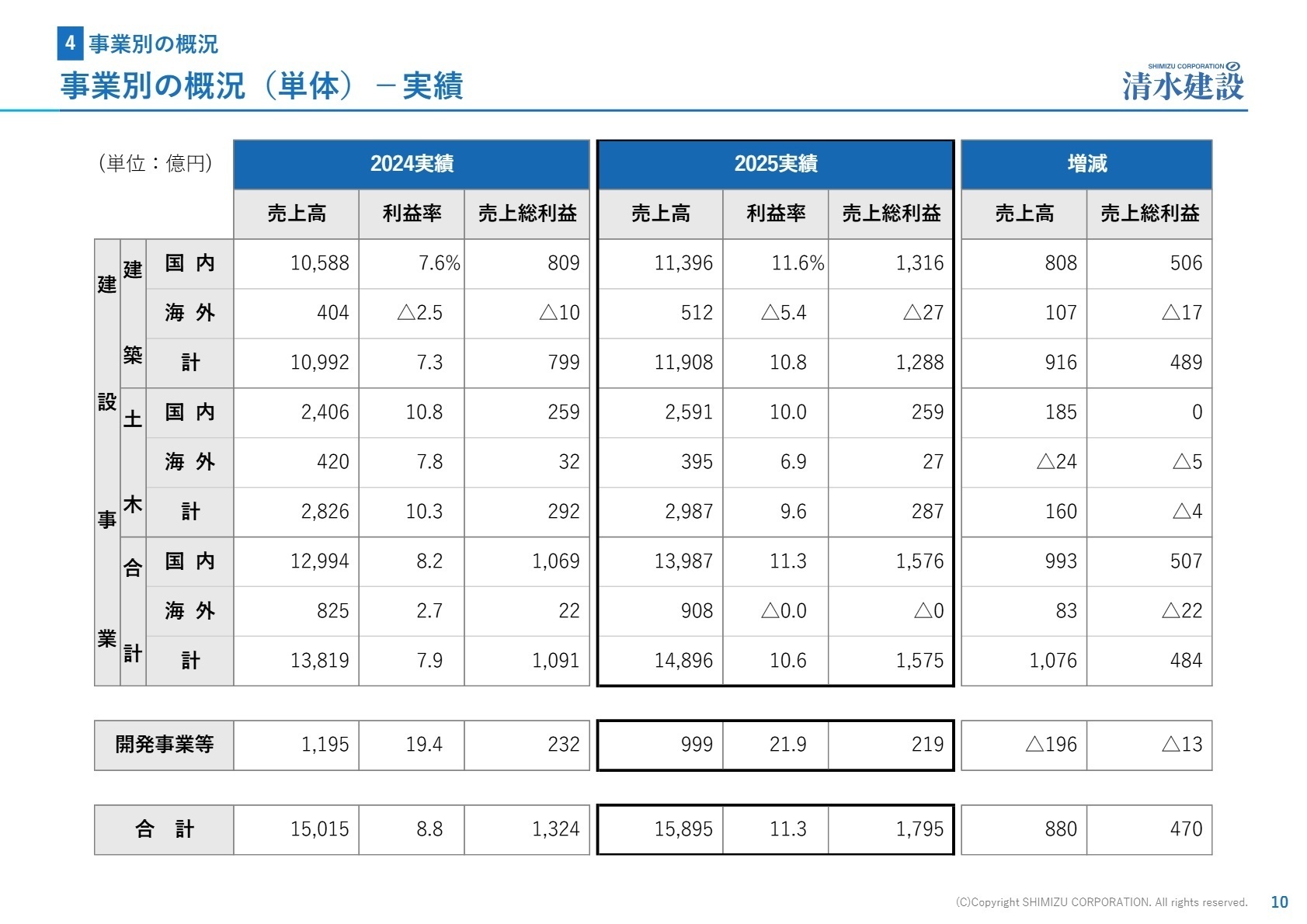

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明会資料 P.10

当社建設事業

事業内容:地域別の支店および総本部が主体となり、国内および海外における建築工事や土木工事の施工を包括的に遂行する主力の事業セグメントです。

業績推移:売上高は前年同期比7.0%増の1兆4,774億円、セグメント利益は工事採算の改善により同60.7%増の906億円と大幅な増収増益を達成しました。

注目ポイント:国内建築工事の採算改善が利益を牽引しています。手持工事の追加変更工事獲得や適切な価格転嫁が進んでおり、収益性が高く安定した経営基盤へと進化を遂げています。最盛期を迎える大型再開発プロジェクトやデータセンター、半導体工場などの旺盛な需要に対応するため、確かな施工管理スキルを持つ専門人財への期待が非常に高まっています。

当社投資開発事業

事業内容:投資開発本部が主体となり、大都市圏を中心とした不動産の開発、賃貸、売却などを展開し、収益の多様化を担うセグメントです。

業績推移:売上高は前年同期比0.8%減の531億円、セグメント利益は同0.8%減の167億円となり、前年同期並みの安定した業績を維持しています。

注目ポイント:民間建築投資やラグジュアリーホテルへの投資が好調な市場環境において、安定的な収益基盤として機能しています。現在は国内および海外において、不動産回転型・開発型ビジネスモデルへの転換を強力に推進しており、用地仕入れやプロジェクト企画、アセットマネジメントの領域で高い専門性を持つ外部人財の獲得が急務となっています。

道路舗装事業

事業内容:完全子会社化した日本道路株式会社が中心となり、道路建設や舗装工事の施工、アスファルト合材の製造販売などを担うセグメントです。

業績推移:売上高は前年同期比2.5%増の1,683億円、セグメント利益は同7.0%増の105億円となり、堅調なインフラ需要を背景に増収増益を確保しました。

注目ポイント:完全子会社化によって、グループ一体となった経営資源の融合や営業体制の連携強化がさらに進む見込みです。国土強靱化計画や防災・減災対策、インフラの老朽化対策など、公共投資の底堅い需要が今後も見込まれる安定したフィールドであり、確かなキャリアを築きたい施工管理の専門人財にとって魅力的な環境が整っています。

その他(エンジニアリング・再エネ等)

事業内容:エンジニアリング、グリーンエネルギー開発、建物ライフサイクル事業、および日本道路を除く各種子会社が営む多角的な事業セグメントです。

業績推移:売上高は前年同期比1.5%減の4,892億円となったものの、子会社の採算改善によりセグメント利益は同22.4%増の305億円と大きく伸長しました。

注目ポイント:(注:あおみ建設は当期末に連結子会社化されたため、当期の連結損益には未反映です)国内外の建設子会社の採算改善が利益増を後押ししました。生成AI需要に伴う大規模データセンターや、脱炭素に向けた再生可能エネルギー発電事業の拡大、水素活用などの新エネルギー電源開発など、最先端の成長投資領域で専門人財の活躍機会が広がっています。

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明会資料 P.7

2027年3月期の通期連結業績は、売上高2兆3,100億円(前期比12.3%増)、営業利益1,530億円(同28.9%増)と大幅な増収増益を見込んでいます。国内建築における大型再開発工事の施工が最盛期を迎えることに加え、新たにグループへ加わったあおみ建設の業績が本格反映されることが大きな成長の原動力となります。さらに、手持工事における追加変更工事の獲得を徹底し、採算性の向上を確実に織り込む方針です。また、沖縄やグアムを中心に米軍基地工事やデータセンター等のITインフラ工事を一貫して提供できるAEC社の完全子会社化も機関決定しており、国内外での強固な成長戦略に向けて専門人財の採用と活躍の場がさらに拡大しています。

4 求職者へのアドバイス

大手ゼネコンとしての安定感に甘んじず、あおみ建設の買収に伴う洋上風力事業やデータセンター分野など、成長領域への投資強化に共感している姿勢をアピールすると効果的です。グループ一体となった連携強化の局面に携わりたいという意欲を伝えることで、経営戦略に合致した人材として高い評価を得られるでしょう。

「国内建築事業において大幅な増益を達成された背景として、手持工事の採算改善が挙げられていましたが、現場レベルでは具体的にどのような工事採算の改善施策や価格交渉体制の強化が行われたのでしょうか?また、新設された『IR・SR推進部』を通じて得られた市場の声を、事業運営や人財の働きやすさに今後どのように反映していく方針か教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

信頼性のある環境で働けるのが魅力

技術力と歴史のある企業で、研究開発に注力しているため、常に新しい挑戦が行われています。企業倫理に対する意識も高く、信頼性のある環境で働けるのが魅力です。

(20代後半・人事・男性) [キャリコネの口コミを読む]優秀な人材の確保が難しくなっています

業界全体の人材不足は深刻で、特に新卒の初任給が他業界と比較して魅力に欠ける点が課題です。これにより、優秀な人材の確保が難しくなっています。

(40代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算説明会資料(2026年5月12日発表)

- 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月12日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。