0 編集部が注目した重点ポイント

① 北米金融債権の増加抑制でフリーキャッシュフローを大きく改善させる

減益局面ながら、北米での小売金融プログラム見直しにより金融債権の増加を抑制。フリーキャッシュフローは前年同期比827億円の劇的な改善を遂げました。運転資金の管理強化が進んでおり、財務基盤の健全化に向けた構造的なキャッシュ創出能力が高まっている点は、転職者にとっても事業継続の安定性を物語るポジティブな指標です。

② 水・環境事業がセグメント利益79.5%増と高い収益性を発揮する

ダクタイル鉄管などのパイプシステムや環境プラントが好調。国内の老朽インフラ更新需要を背景に、値上げ効果と増販益によってセグメント利益が大幅に伸長しました。機械部門が北米市場の減速で苦戦する中、グループ全体の収益を支える強固な第2の柱として、インフラ関連職種でのキャリア機会が拡大しています。

③ 2025年より事業セグメントへの費用配賦ルールを刷新する

当期より機構改革に基づき、従来「調整」として一括管理していた費用を各事業セグメントへ含める管理体制へ変更。これにより各事業の真の採算性がより明確化されました。現場に近い組織単位での損益責任が強まっており、マネジメント層や経営企画職にとって、より実態に即した意志決定に携われる環境が整っています。

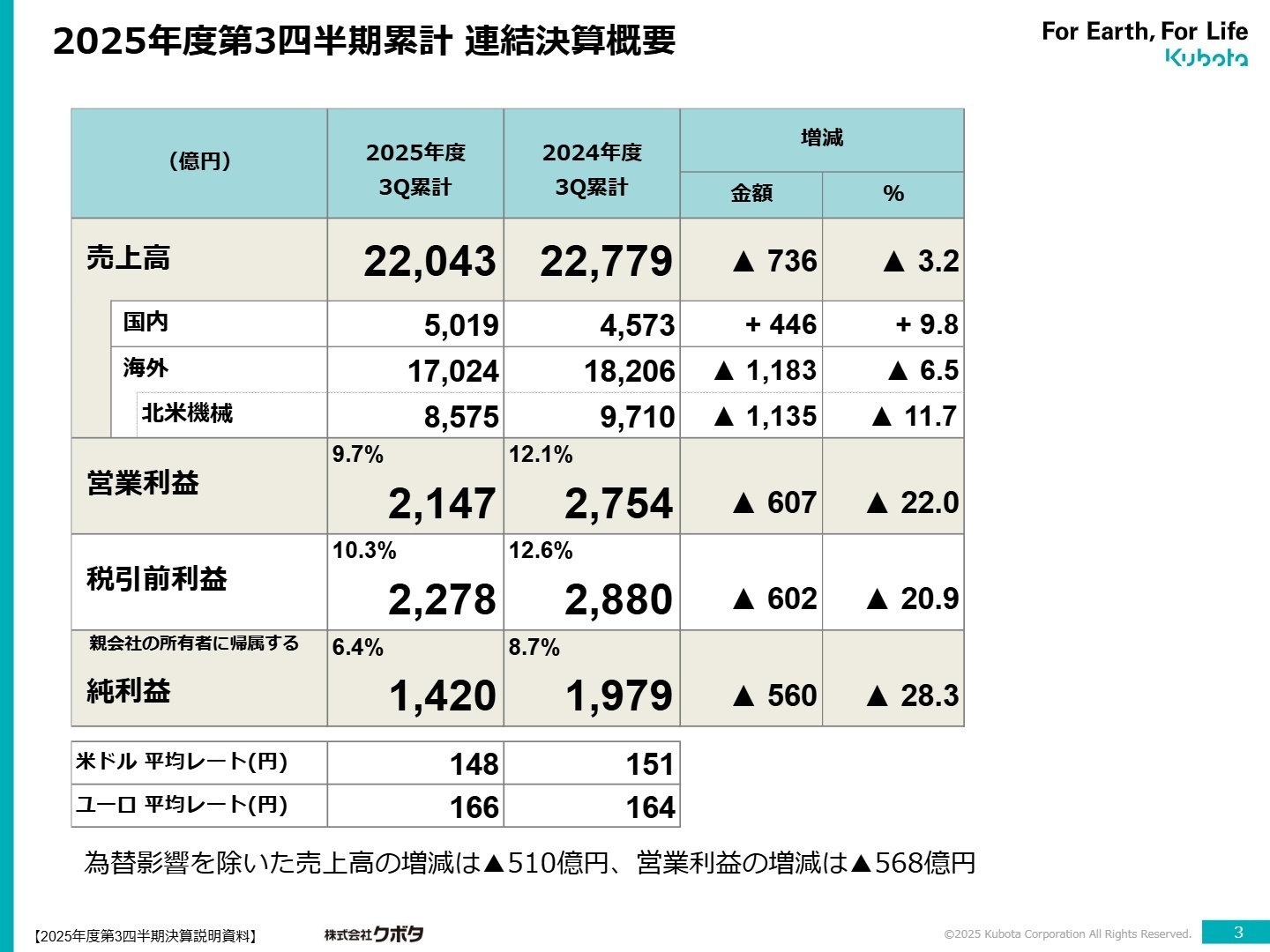

1 連結業績ハイライト

出典:2025年度第3四半期累計 決算説明資料 P.3

第3四半期累計の売上高は前年同期比3.2%減の2兆2,043億円となりました。営業利益は関税影響によるコスト増に対し、インセンティブ(販売促進費)の削減や価格改定で対抗したものの、北米での建設機械の販売減少や販売構成の悪化により22.0%減の2,147億円となっています。一方で、国内売上高は9.8%増と二桁近い成長を見せ、海外の落ち込みをカバーする粘り強い業績を維持しています。

利益面では為替変動や原材料高に加え、米国関税の影響が約176億円のマイナス要因となりましたが、徹底した価格改定による357億円のプラス効果を積み上げるなど、市況変化に対する高い適応力を示しています。

通期業績予想に対する進捗率は、売上高で76.5%、営業利益で97.6%に達しています。特に利益面での進捗が極めて高く、年央予想の達成は順調であると評価できます。

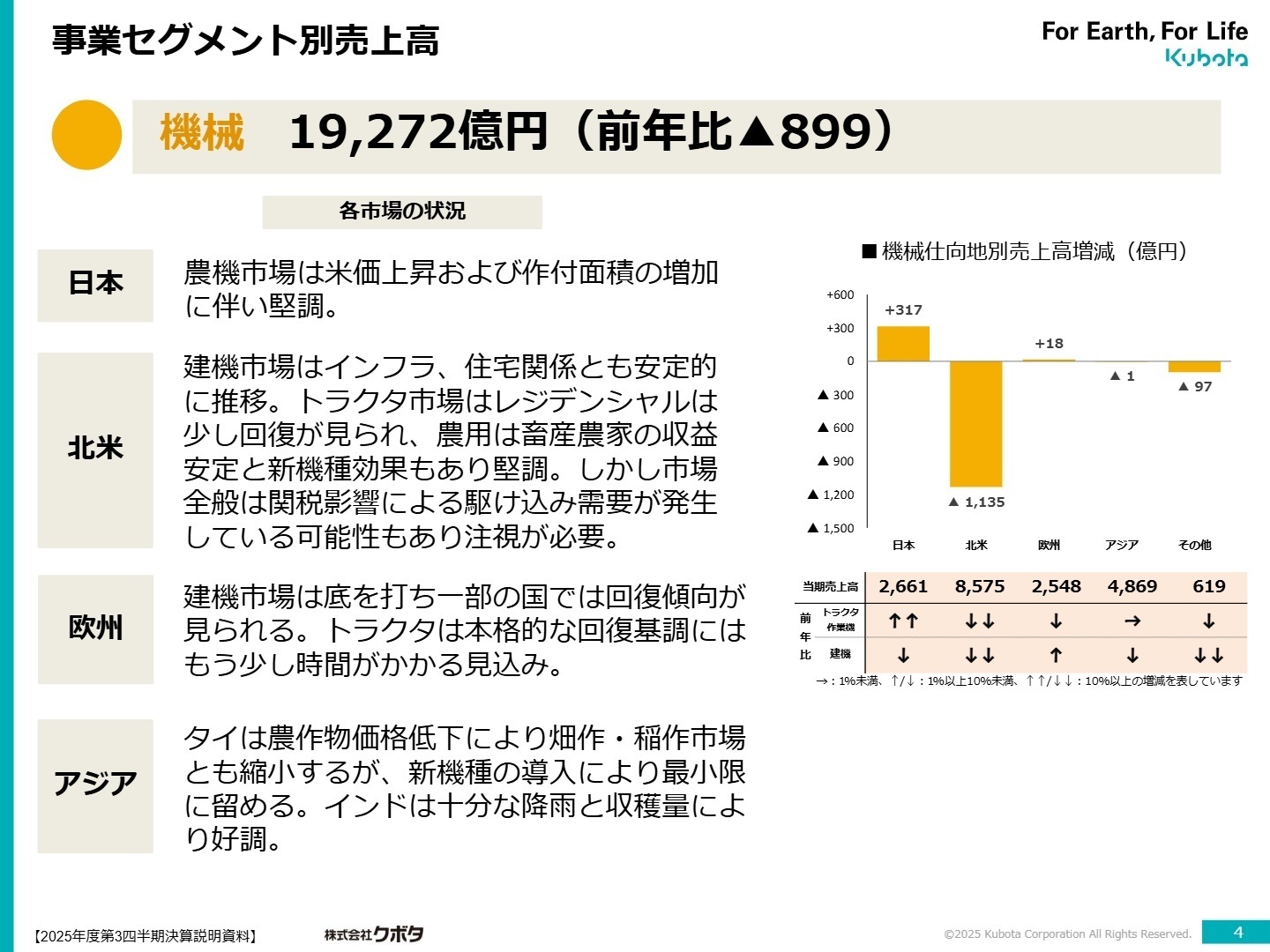

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期累計 決算説明資料 P.4

機械部門

事業内容:トラクタ、エンジン、建設機械、農業関連商品の開発・製造・販売。売上高の87.4%を占める中核事業。

業績推移:売上高1兆9,272億円(前年比-4.5%)、セグメント利益2,165億円(前年比-25.4%)。

北米での建設機械の在庫調整や市場減速が響き、大幅な減益となりました。しかし、国内農機市場は米価上昇や作付面積増に伴い二桁成長を記録。北米のレジデンシャル(家庭用)市場にも回復の兆しが見られます。関税影響や厳しい競合環境下において、単なる販売量だけでなく、適切なインセンティブ管理と付加価値による価格転嫁を推進できるマーケティング・営業企画人材の重要性が極めて高まっています。

水・環境部門

事業内容:鉄管、合成管、ポンプ、環境プラント(廃棄物・排水処理)、空調機器などの提供。

業績推移:売上高2,653億円(前年比+6.8%)、セグメント利益248億円(前年比+79.5%)。

全セグメントで唯一の増収増益となり、利益率も大きく改善しました。国内の管路耐震化需要が受注を牽引しており、特に鉄管事業が極めて堅調です。また、暑熱対策需要による空調機器の受注増も収益に貢献しています。慢性的な人手不足による工事遅延という課題はありますが、インフラという安定した市場基盤で、長期的なプロジェクトマネジメントを担える人材へのニーズが拡大しています。

その他部門

事業内容:物流サービス、各種サービス事業など、グループの運営を支える支援機能。

業績推移:売上高118億円(前年比-4.9%)、セグメント利益8億円(前年比-30.3%)。

小規模ながらグループの物流基盤を一手に担っています。機械部門の出荷減などの影響を受け減収減益となりましたが、グループ全体の物流効率化やDX推進において不可欠な役割を果たしています。物流網の最適化によるコスト削減は経営の最優先課題の一つとなっており、実務を通じた改善提案力が求められています。

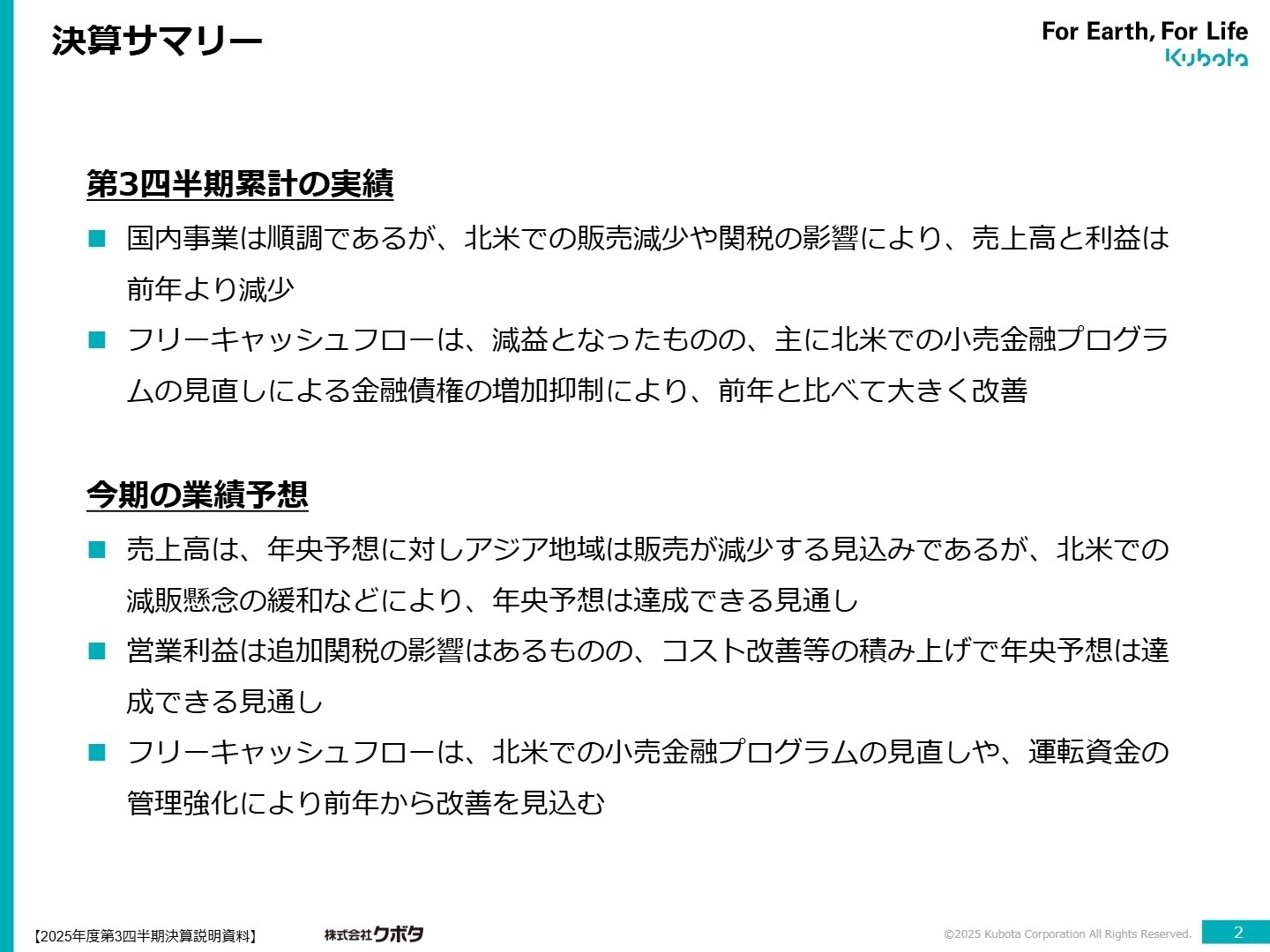

3 今後の見通しと採用の注目点

出典:2025年度第3四半期累計 決算説明資料 P.2

2025年12月期の通期予想は、売上高2兆8,800億円、営業利益2,200億円と、前回予想から据え置いています。アジアでの販売減という懸念はあるものの、北米での減販懸念の緩和やコスト改善の積み上げによって、目標達成は十分に射程圏内です。

特に注目すべきは、北米における小売金融プログラムの抜本的な見直しです。高金利環境下での金融債権増加を抑え、フリーキャッシュフローの改善を最優先する姿勢を鮮明にしています。これは、過度な売上拡大よりも「質を伴う成長」へ舵を切っていることを意味しており、ファイナンス知識やデータ分析に基づいた効率的な販売戦略の立案ができる人材の市場価値が高まっています。

また、米国関税の影響など地政学的リスクに対しては、運転資金の管理強化とサプライチェーンの見直しで対応を進めています。不確実な外部環境下でも、着実に利益を捻出できる強靭な組織への変革期にあり、実務経験豊富なプロフェッショナルが活躍できる余地は非常に大きいと言えるでしょう。

4 求職者へのアドバイス

クボタは現在、単なる「機械メーカー」から、水・環境インフラを含めた「地球規模の課題解決企業」への深化を加速させています。特に、北米市場での苦戦を金融戦略の転換と徹底したコスト改善で跳ね返そうとする姿勢は、ビジネスの構造改革に興味がある方にとって強力な訴求ポイントになります。「不透明な市場環境下で、いかにして収益性とキャッシュ創出力を高めるか」という経営課題に、自らの専門性(財務、SCM、マーケティング等)で貢献したいという意欲が評価されるでしょう。

- 北米での小売金融プログラム見直しによって、営業現場のKPIや顧客への提案手法にはどのような変化が生じていますか?

- 水・環境事業が大幅増益を達成していますが、この利益を原資として今後どのような新規投資や研究開発に注力する予定ですか?

- セグメントへの費用配賦ルールの変更により、各事業部門での意思決定のスピード感や権限はどのように変わりましたか?

5 転職者が知っておきたい現場のリアル

農業機械業界でのリーダーシップは揺るぎない

農業機械業界でのリーダーシップは揺るぎないものがあります。特に日本国内でのシェアは圧倒的で、今後もその地位を維持するでしょう。さらに、建設機械の分野でも海外市場での売上高が大きく、これが企業の安定性を支えています。

(30代後半・人事・女性) [キャリコネの口コミを読む]意思決定のプロセスが官僚的

大企業特有の業務分担があり、ルーティンワークが多く、やりがいを感じにくい場面もあります。意思決定のプロセスが官僚的で、スピード感に欠けることが不満に感じることもあります。

(30代前半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度第3四半期累計 決算説明資料(株式会社クボタ 2025年11月7日発表)

- 2025年12月期 第3四半期決算短信〔IFRS〕(連結)(株式会社クボタ 2025年11月7日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。