0 編集部が注目した重点ポイント

①物流事業で過去最大のM&Aを実行し成長を加速させる

郵船ロジスティクスを中心に、グループ過去最大規模となるM&Aを実施しています。特にフランスのWaldenグループのヘルスケア事業買収など、高付加価値領域への投資を強化しており、将来の稼ぐ力を抜本的に強化するフェーズにあります。物流・サプライチェーン管理の専門スキルを持つ人材にとって、グローバルな活躍機会が大きく広がっています。

②航空運送事業の分離でポートフォリオを最適化する

2025年8月1日付で、連結子会社であった日本貨物航空(NCA)とANAホールディングスの株式交換を完了し、航空運送事業を連結除外しました。これにより経営リソースを物流やエネルギーなど他の中核事業へ集中させる体制が整いました。事業構造の選択と集中が進む中で、各事業会社での専門性がより重視される環境へと変化しています。

③LNG船隊を130隻体制へ拡大し安定収益を積み上げる

不透明な市況下でも安定した利益を生むエネルギー事業において、2028年度までにLNG関与隻数を130隻まで拡大する計画を継続しています。中長期契約に支えられた安定収益基盤の構築を急いでおり、脱炭素化社会に向けたエネルギー転換のフロントランナーとして、海技者やプロジェクト管理の人材需要が高まっています。

1 連結業績ハイライト

出典:2025年度 第2四半期決算説明会 P.9

売上高

1兆1,821億円

(前年同期比 △10.2%)

営業利益

680億円

(前年同期比 △41.2%)

経常利益

1,268億円

(前年同期比 △56.1%)

2025年度上期は、コンテナ船市況の軟化や航空運送事業の連結除外などにより、前年同期比で減収減益となりました。特に、関税政策の影響を受ける経済動向や紅海情勢による運航ルートの変更など、外部環境の不確実性が業績を押し下げています。しかし、自己株式取得などの総額1,500億円の株主還元を継続しており、資本効率の向上には強い意志が見られます。

修正後の通期経常利益予想1,900億円に対し、中間期時点の実績は1,268億円となっており、進捗率は66.7%です。修正後の目標に対しては、下期の市況変動を織り込みつつも順調に推移していると評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期決算説明会 P.10

定期船事業

事業内容:コンテナ船輸送(ONE社)および国内・海外のターミナル運営を担当する基幹事業。

業績推移:経常利益348億円(前年同期比 △1,418億円)。新造船供給増による運賃下落が直撃。

注目ポイント:紅海情勢による迂回航行や関税政策による前倒し需要など、市場環境が激変しています。ONE社との連携を含め、需給バランスを見極める高度なイールドマネジメント(収益管理)の専門性が求められています。

物流事業

事業内容:郵船ロジスティクスによる航空・海上貨物取扱、およびロジスティクス(倉庫・配送)事業。

業績推移:経常利益67億円(前年同期比 △56億円)。取扱量の減少が響くも仕入価格低減でカバー。

注目ポイント:グループ過去最大のM&Aを継続しており、ヘルスケア領域などの特定産業向けロジスティクスを強化中。PMI(買収後の統合)やグローバルな営業組織の再編など、変革期のリーダー経験を積める環境です。

自動車事業

事業内容:完成車の海上輸送および、仕向地での点検・配送などの物流付帯サービスを展開。

業績推移:経常利益501億円(前年同期比 △114億円)。台数は維持も円高とコスト増が影響。

注目ポイント:米国での入港料導入などコスト圧力は増していますが、LNG燃料自動車船の船隊整備を加速しており、環境対応を競争優位性に変える戦略です。物流ネットワークの再構築に向けた企画職のニーズが高まっています。

エネルギー事業

事業内容:原油、LNG、LPG、石油製品の輸送、およびFPSO(浮体式生産設備)等の海洋事業。

業績推移:経常利益397億円(前年同期比 +178億円)。新規FPSOの稼働開始が貢献。

注目ポイント:中長期契約による「安定利益」の要です。アンモニア燃料船の開発など次世代ビジネスへの投資も活発で、技術的バックグラウンドを持つ人材にとって、最も挑戦しがいのあるフィールドの一つとなっています。

ドライバルク事業

事業内容:鉄鉱石、石炭、穀物、木材チップなどのバラ積み貨物輸送。

業績推移:経常利益 △21億円(前年同期比 △106億円)。市況下落と円高の影響で損失。

注目ポイント:船型ごとの収益性改善が急務となっています。市況変動への耐性を高めるため、デジタルトランスフォーメーション(DX)による効率化が推進されており、データ分析に基づいた営業戦略の構築が期待されています。

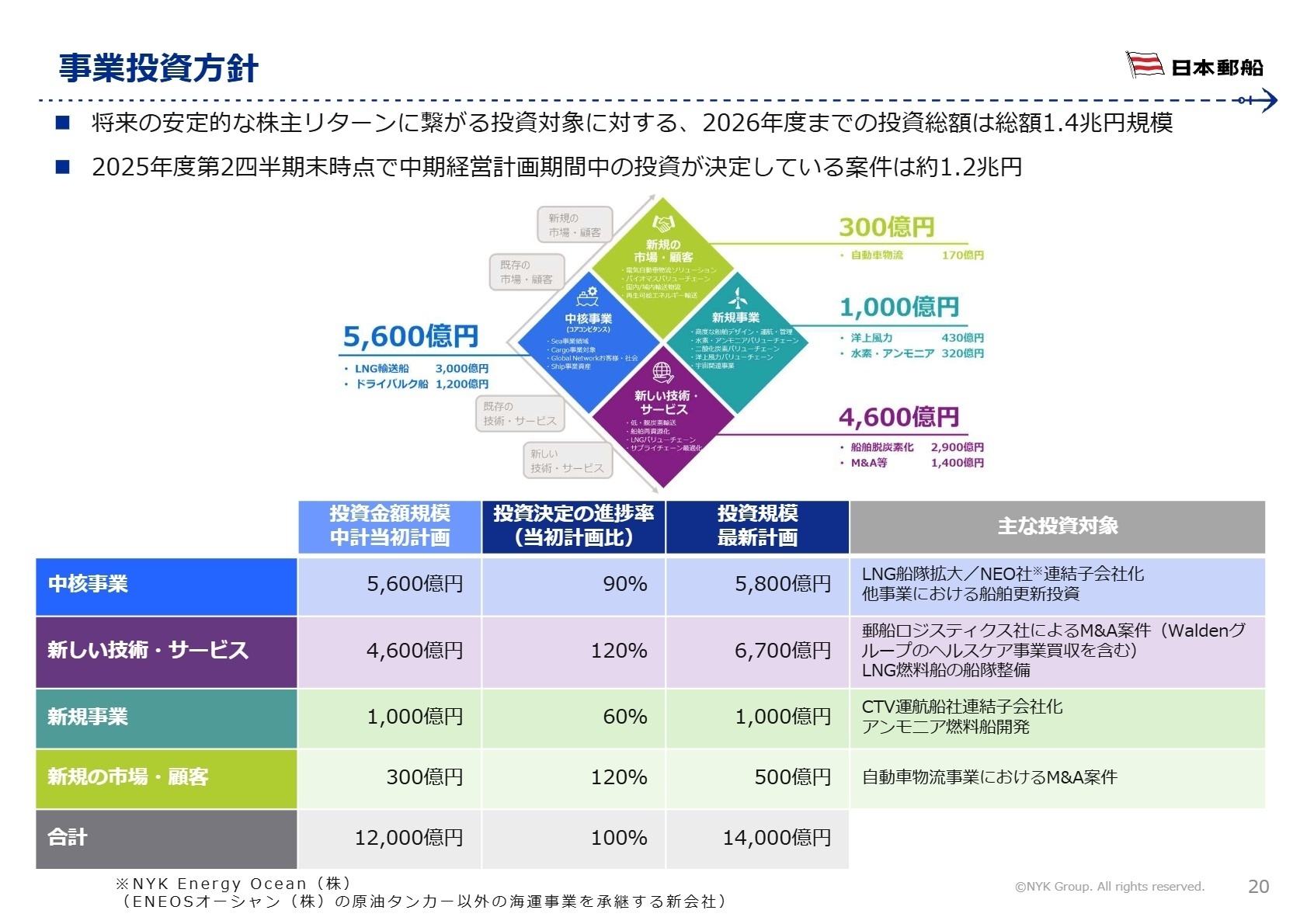

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期決算説明会 P.20

今後の成長戦略の核は「船舶の脱炭素化」と「物流事業の深化」です。2026年度までの投資総額を1.2兆円から1.4兆円規模へ引き上げ、マネジメントアロケーション(柔軟な投資枠)も2,000億円を維持しています。短期的にはM&A費用などで利益が圧迫される局面もありますが、これは将来の収益性を高めるための「先行投資」と位置づけられています。

採用面では、海運・物流の専門知識に加え、グローバルな事業開発やPMIを遂行できる人材が強く求められています。特にエネルギー・環境分野での技術投資が拡大しており、エンジニアリングとビジネスの両面を理解する人材には、140年の歴史を持つ企業を変革する中心的な役割が期待されています。

4 求職者へのアドバイス

志望動機のヒント

「物流事業における過去最大規模のM&Aを通じたグローバル戦略の実現」や「脱炭素化社会をリードするLNG/アンモニア燃料船隊への大規模投資」という点に着目しましょう。伝統的な海運会社がESG経営と収益力の両立を目指し、抜本的な事業構造の刷新(航空事業の分離など)を進めている現状を理解し、自身の経験がその変革のどこに寄与できるかを言語化することが有効です。

面接での逆質問例

- 「物流事業における大規模M&Aが進む中で、異なる企業文化を持つ組織を統合(PMI)していく上での最大の課題は何だとお考えですか?」

- 「下限配当200円を掲げるなど還元を重視する一方で、投資総額も1.4兆円へ拡大されています。このバランスを維持するためのリスク管理体制について教えてください。」

- 「航空運送事業の連結除外後、残された事業ポートフォリオの中で、今後最も人的投資を強化したい領域はどこですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

柔軟でワークライフバランスが保たれている

日本郵船での働き方は、非常に柔軟でワークライフバランスが保たれています。ジョブローテーション制度があり、3〜4年ごとに部署を異動することで、様々な経験を積むことができます。

(40代後半・人事・男性) [キャリコネの口コミを読む]柔軟性があまりない

柔軟性があまりない。市場に大きく影響される産業のため、日本経済が縮小していくことで業績も悪化していってしまうのではないか。

(40代前半・企画営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第2四半期決算説明会

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- Ocean Network Express 2025年度第2四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。