0 編集部が注目した重点ポイント

① アイシン化工を吸収合併し経営体制を刷新する

2025年4月1日付で、連結子会社であったアイシン化工株式会社を吸収合併し、経営統合を完了しました。この体制刷新により、グループ内での資源最適化と意思決定の迅速化を図っています。転職者にとっては、旧アイシン化工の専門領域とアイシンの基幹技術が融合する環境で、グループ横断的なキャリア形成の機会が拡大する可能性があります。

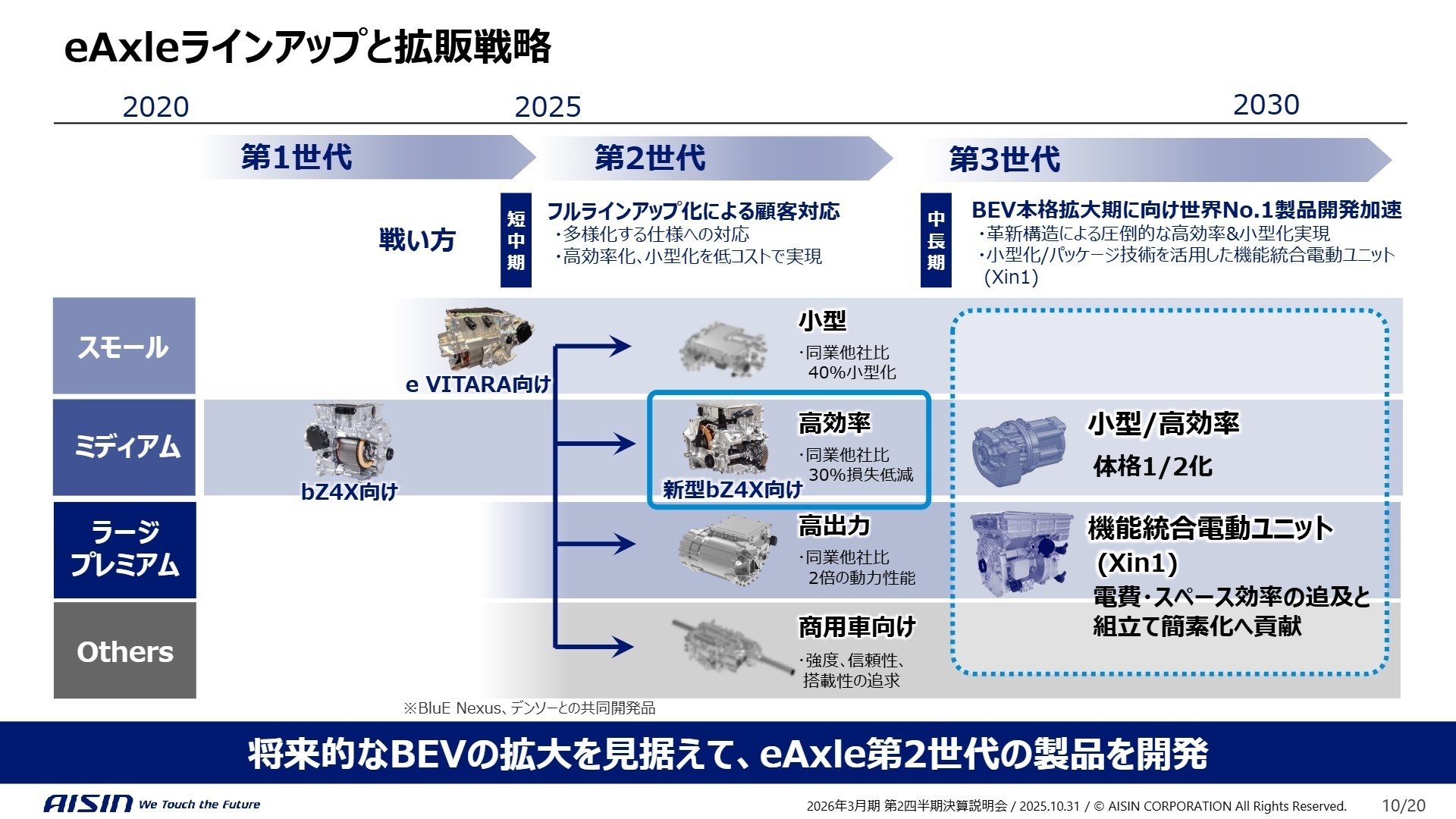

② 次世代電動ユニットの採用が新型車種で拡大する

BEV(電気自動車)の心臓部となる「eAxle(イーアクスル)」の第2世代が、トヨタ自動車の新型「bZ4X」に採用されるなど、電動化製品の社会実装が加速しています。前モデル比で約40%の損失低減を実現する技術力は市場で高く評価されており、BEV本格拡大期に向けた開発現場では、高度なシステム開発や先行開発を担う専門人材の需要が極めて高まっています。

③ 政策保有株式の売却で1,000億円超の資金を創出する

バランスシート改革を強力に推進し、政策保有株式の売却により累計で1,176億円の資金を創出しました。特に豊田自動織機株式の売却予定など、資産の「ゼロ化」を目指す抜本的な資本政策を実行中です。生み出された資金は将来の成長投資や株主還元へ戦略的に再配分されるため、中長期的な事業安定性と投資余力が確保されています。

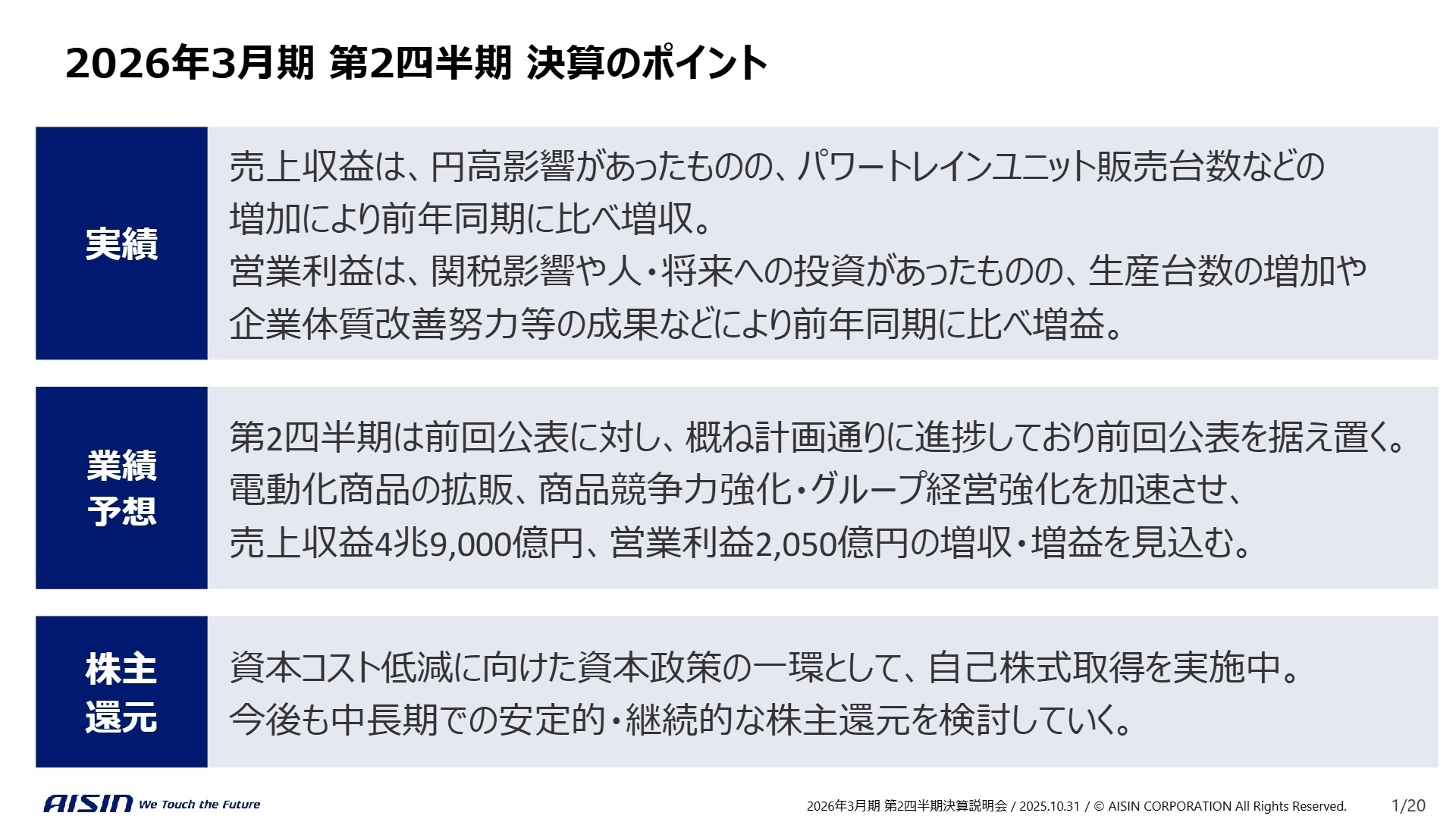

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.1

売上収益

2兆4,720億円

+5.1%

営業利益

960億円

+70.9%

中間利益

698億円

+765.1%

2026年3月期第2四半期の累計実績は、円高によるマイナス影響(▲58億円)があったものの、パワートレインユニットの販売増加やトヨタ自動車をはじめとする各メーカーの生産台数増により、増収を確保しました。特に利益面では、構造改革による企業体質改善努力が450億円の増益要因となり、営業利益は前年同期の561億円から960億円へと大きく飛躍しています。関税影響や人・将来への投資コストを吸収した上での増益であり、収益基盤の強化が数字に表れています。

通期予想(営業利益2,050億円)に対する第2四半期末時点の進捗率は約46.8%です。一見すると50%を下回っていますが、会社側は「概ね計画通りに進捗している」と評価しており、通期業績予想を据え置いています。下半期に向けた電動化製品の拡販やさらなるコスト削減努力により、通期目標の達成は十分に射程圏内にあると言えます。

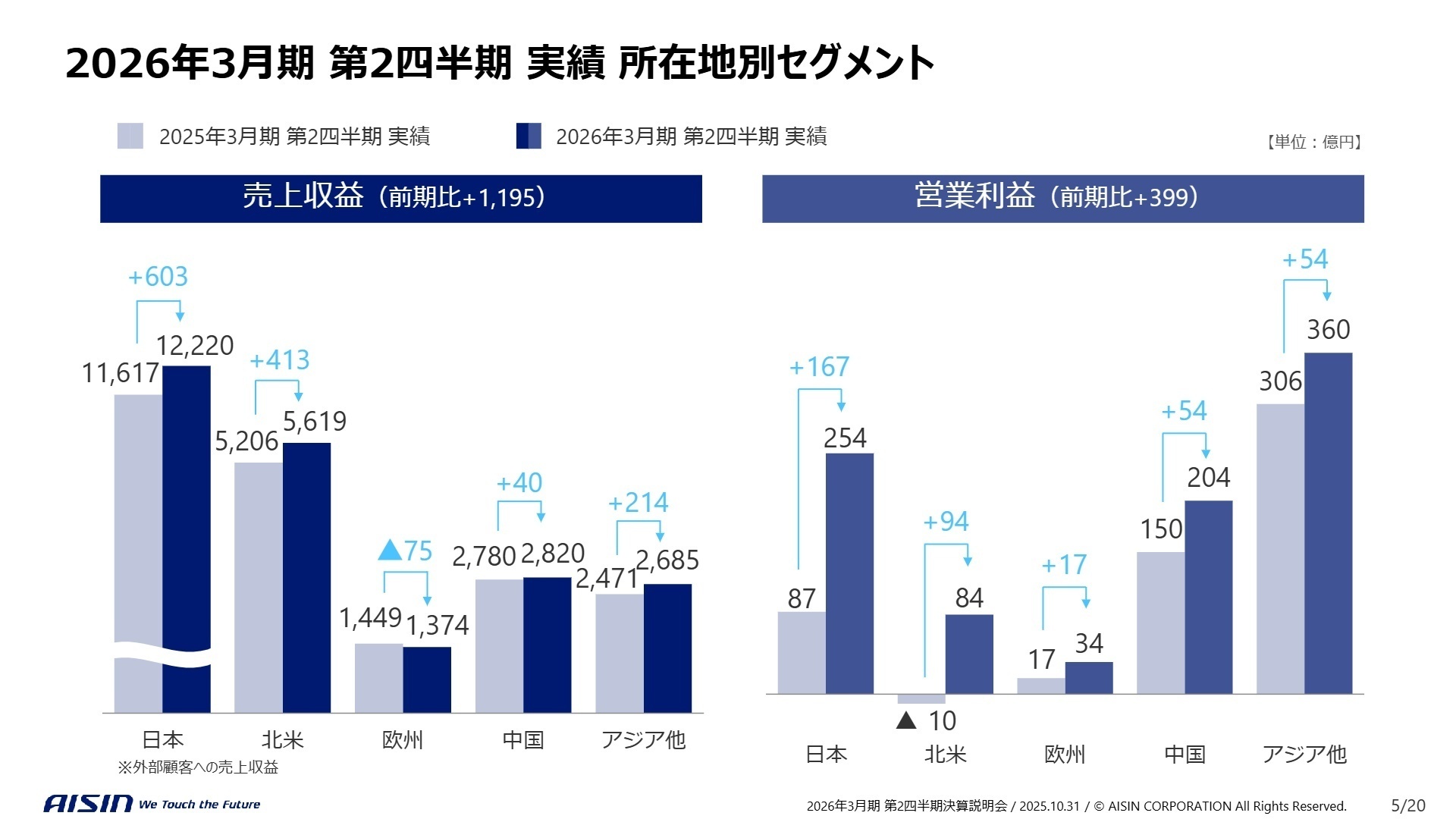

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明会 P.5

日本

事業内容:自動車部品およびエナジーソリューション関連機器の開発・製造・販売を担う最大拠点。

業績推移:売上収益は1兆5,551億円(前年比+3.0%)、営業利益は254億円(前年比+189.5%)と大幅な伸びを記録。

注目ポイント:車両生産台数の増加に加え、聖域なき固定費の削減といった企業体質改善努力が結実しています。人的資本への投資拡充を掲げており、次世代モビリティへの変革を牽引するR&D(研究開発)や製造工程のDX(デジタルトランスフォーメーション)を推進できる人材が切望されています。

北米

事業内容:主に米国での自動車部品製造・販売を行い、ハイブリッド車用トランスミッションの重要拠点。

業績推移:売上収益は5,692億円(前年比+7.7%)、営業利益は84億円(前年の赤字から黒字化)。

注目ポイント:関税影響を跳ね返し、ハイブリッドトランスミッションの生産台数増加が収益を牽引しました。北米市場の電動化需要は極めて高く、ローカル供給体制の強化とサプライチェーンの最適化を担えるグローバル管理人材の活躍の場が広がっています。

欧州

事業内容:欧州メーカー向けのパワートレインユニット等の製造・販売を展開。

業績推移:売上収益は1,437億円(前年比▲4.3%)と減収ながら、営業利益は34億円(前年比+101.5%)を確保。

注目ポイント:販売台数自体は減少傾向にあるものの、一過性収益の計上や徹底した利益管理により増益を達成しました。欧州の厳しい環境規制に対応するため、環境技術のライセンス供与や新製品投入に向けた戦略的な営業・技術マーケティングが重要となっています。

中国

事業内容:世界最大の自動車市場における現地メーカーおよび外資メーカー向けの部品供給。

業績推移:売上収益は2,948億円(前年比+1.6%)、営業利益は204億円(前年比+36.1%)と堅調。

注目ポイント:現地メーカー向けのパワートレインユニット販売が好調で、中国独自のEVシフトに対応した製品開発が急務です。競争が激化する中で、スピード感を持った現地開発体制(中国R&D)の強化が最優先課題となっており、現地の変化を即座に製品へ反映できるエンジニアが求められています。

アセアン・インド

事業内容:成長著しいアジア圏での自動車部品生産および販売。

業績推移:売上収益は2,801億円(前年比+8.5%)、営業利益は337億円(前年比+17.9%)。

注目ポイント:インドにおける「日本品質の自動変速機(CVT)」生産実証事業が採択されるなど、インド市場での生産拡大が本格化しています。新興国市場での需要創出と現地調達率の向上を両立させる、タフなビジネスデベロップメント能力を持つ人材に大きな期待が寄せられています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.10

アイシンは、自動車業界の変革に対応するため、「中身を変え力をつける」構造改革を推進しています。2026年3月期の通期営業利益2,050億円の達成に向け、下期も電動ユニットの販売増を見込んでおり、特に電動ユニット販売台数は前年比43.5%増という野心的な目標を掲げています。第2世代eAxleの採用車種拡大や、第3世代に向けた圧倒的な高効率・小型化開発が採用の鍵を握っています。

また、資本効率の向上を目的に、自己株式取得(1,200億円決定)や政策保有株式の売却を継続する方針です。投資家向け説明会(質疑応答由来)では、こうしたバランスシート改革で創出した原資を、「移動の価値を提供する会社」への挑戦、すなわち知能化や新規事業への成長投資に充てることが示唆されています。伝統的な部品メーカーの枠を超え、ソフトウェアファーストな開発体制への移行を急いでおり、IT・ソフトウェア領域のキャリアを持つ層にとっても、同社の巨大なアセットを活用した挑戦は非常に魅力的な選択肢となるでしょう。

4 求職者へのアドバイス

志望動機のヒント

アイシンの強みは、パワートレインからブレーキ、ボディまで網羅する「製品の幅広さ」と、それを統合制御する技術力にあります。志望動機では、単一の製品開発にとどまらず、「モビリティ全体の付加価値を高めるシステム開発」や、現在進行中の「企業体質のフルモデルチェンジ」に、自らの専門性(DX、先端技術、グローバル管理等)をどう活かしたいかを具体的に語るのが効果的です。特に、eAxleなどの主力製品で同業他社比を圧倒する性能を実現しようとする「技術への執着」に共感を示すことがポイントとなります。

面接での逆質問例

1. 「現在進めている『スピード&アジャイル』な構造改革において、現場の意思決定プロセスは具体的にどのように変化していますか?」

2. 「インドでのCVT生産実証事業のように、新興国での現地調達率向上と品質担保を両立させる上で、中途入社者にはどのような役割が期待されていますか?」

3. 「電動化・知能化領域でのR&D投資が加速していますが、ソフトウェアエンジニアとハードウェアエンジニアの協調を促すための社内的な工夫や仕組みはありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

寮の質には大きなばらつきがある

寮の質には大きなばらつきがあり、運次第で快適さが大きく変わります。特に、寮から職場までの通勤手段が限られている場合、通勤時間が長くなりがちです。私の場合、車や自転車での通勤が禁止されていたため、バスを利用せざるを得ず、通勤に1時間近くかかっていました。

(30代前半・システムエンジニア・男性) [キャリコネの口コミを読む]社員を大切にする文化が根付いている

大企業でありながら、上層部との距離が近く、風通しの良さを感じます。上司からの声掛けも頻繁で、1on1の面談も行われており、社員を大切にする文化が根付いています。組織内のコミュニケーションは円滑で、部署間の壁も薄く、全員で課題に取り組む姿勢が見られます。ダイバーシティに関しても、性別や国籍、学歴に関係なく、多様なメンバーが活躍できる環境が整っています。全体として、柔軟性と多様性を重視した職場環境が魅力的です。

(40代前半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)

- 2026年3月期 第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。