0 編集部が注目した重点ポイント

① 進捗率79%で通期目標の達成を見込む

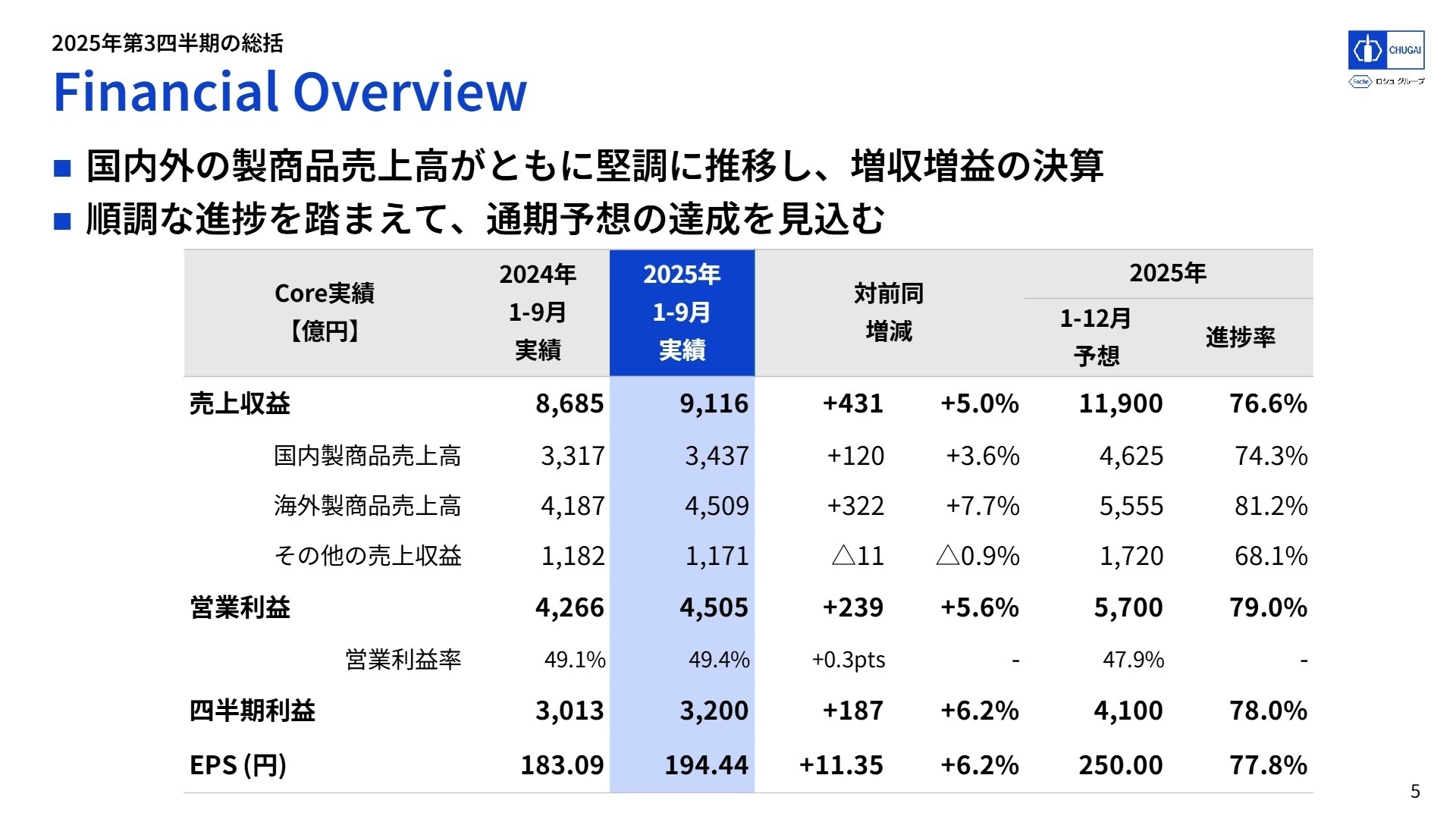

2025年12月期第3四半期の決算は、売上収益・利益ともに前年同期を上回る増収増益を達成しました。特に営業利益の進捗率は79.0%に達しており、通期予想の達成に向けて極めて順調な足取りです。国内外での製商品売上が堅調に推移しており、製薬業界への転職を検討する上で、安定した収益基盤と高い成長性を両立している点は大きな魅力です。

② レナリスファーマ社の買収で腎領域を強化する

2025年10月、国内バイオベンチャーのレナリスファーマ社を買収することを決定しました。これにより、IgA腎症治療薬「sparsentan」の独占的な開発・販売権を獲得します。既存のパイプラインと合わせ、腎領域のポートフォリオを大幅に強化する戦略的な一手です。新しい領域への進出に伴い、腎疾患分野の専門性を持つ人材にとって、新たなキャリア機会が拡大する可能性が高いと言えます。

③ 主力品の海外輸出が大幅に伸長する

海外製商品売上高が前年同期比で7.7%増と好調です。特にロシュ向けのアクテムラ輸出が大幅に増加しており、グローバルな供給拠点としての重要性が高まっています。自社創製品が世界120カ国以上で承認されているなど、グローバルなビジネス展開を実感できる環境があります。世界市場を舞台に活躍したい志向を持つ方にとって、強い追い風が吹いている状況です。

1 連結業績ハイライト

出典:2025年12月期 第3四半期決算説明会 P.5

売上収益

9,116億円

+5.0%

Core営業利益

4,505億円

+5.6%

Core四半期利益

3,200億円

+6.2%

※Core実績:IFRS実績に中外製薬が非経常事項(無形資産の償却費や事業再構築費用など)と捉える事項の調整を行った、社内の業績管理や株主還元の指標として使用される経常的な収益性を示す数値です。

2025年12月期第3四半期累計の実績は、売上収益が9,116億円、Core営業利益が4,505億円となりました。前年同期と比較して、薬価改定や後発品浸透の影響を跳ね返し、増収増益を維持しています。特に海外売上が全体の成長を牽引しており、ロシュとの戦略的アライアンスが実を結んでいます。

通期予想に対する営業利益の進捗率は79.0%に達しています。一般的に3Q終了時点で75%以上の進捗であれば「順調」と評価されますが、同社はこの基準を上回っており、極めて安定した業績推移を見せています。

2 事業別分析:転職者が活躍できるフィールド

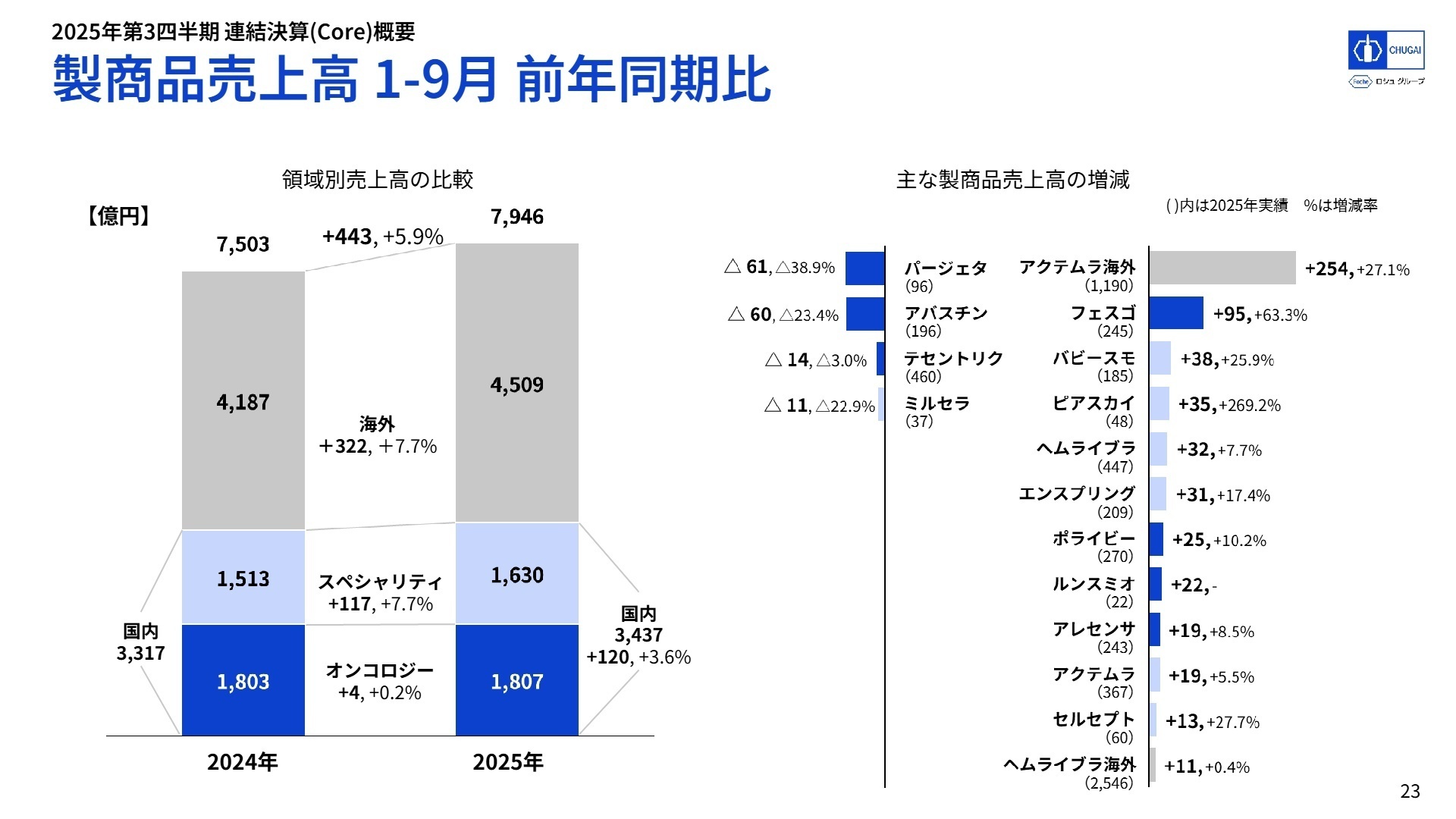

出典:2025年12月期 第3四半期決算説明会 P.23

国内:オンコロジー領域

事業内容:がん治療薬の研究開発および販売。主力品のアバスチンに加え、新製品フェスゴ、ルンスミオなどを展開しています。

業績推移:売上高は1,807億円(+0.2%)。薬価改定の影響を受ける中、新製品への置き換えを推進しています。

注目ポイント:「フェスゴ」への置き換えが大幅に進んでおり、利便性の高い製品提供という戦略が奏功しています。ルンスミオなど新規性の高い抗体医薬の市場浸透を担うため、高度な学術知識と変化に適応できるMRやMSLの重要性がさらに高まっています。

国内:スペシャリティ領域

事業内容:眼科、血液、神経領域など。ヘムライブラ、バビースモ、エンスプリングといった自社創製品を主力としています。

業績推移:売上高は1,630億円(+7.7%)。バビースモや新製品ピアスカイが好調に推移しています。

注目ポイント:ピアスカイが国内で前年比269.2%増と劇的な成長を遂げています。皮下投与による利便性が高く評価されており、アンメットメディカルニーズに応える製品群を扱うやりがいは非常に大きい環境です。

海外(ロシュ向け輸出等)

事業内容:自社創製品のグローバル展開。アクテムラやヘムライブラの輸出を主軸としています。

業績推移:売上高は4,509億円(+7.7%)。アクテムラの輸出が通期予想を大幅に上回る進捗です。

注目ポイント:アクテムラの輸出が前年比27.1%増と大幅に伸びており、グローバル供給チェーンの要としての役割が強固になっています。世界中の患者に自社製品を届ける「Global First」の視点が必要とされています。

3 今後の見通しと採用の注目点

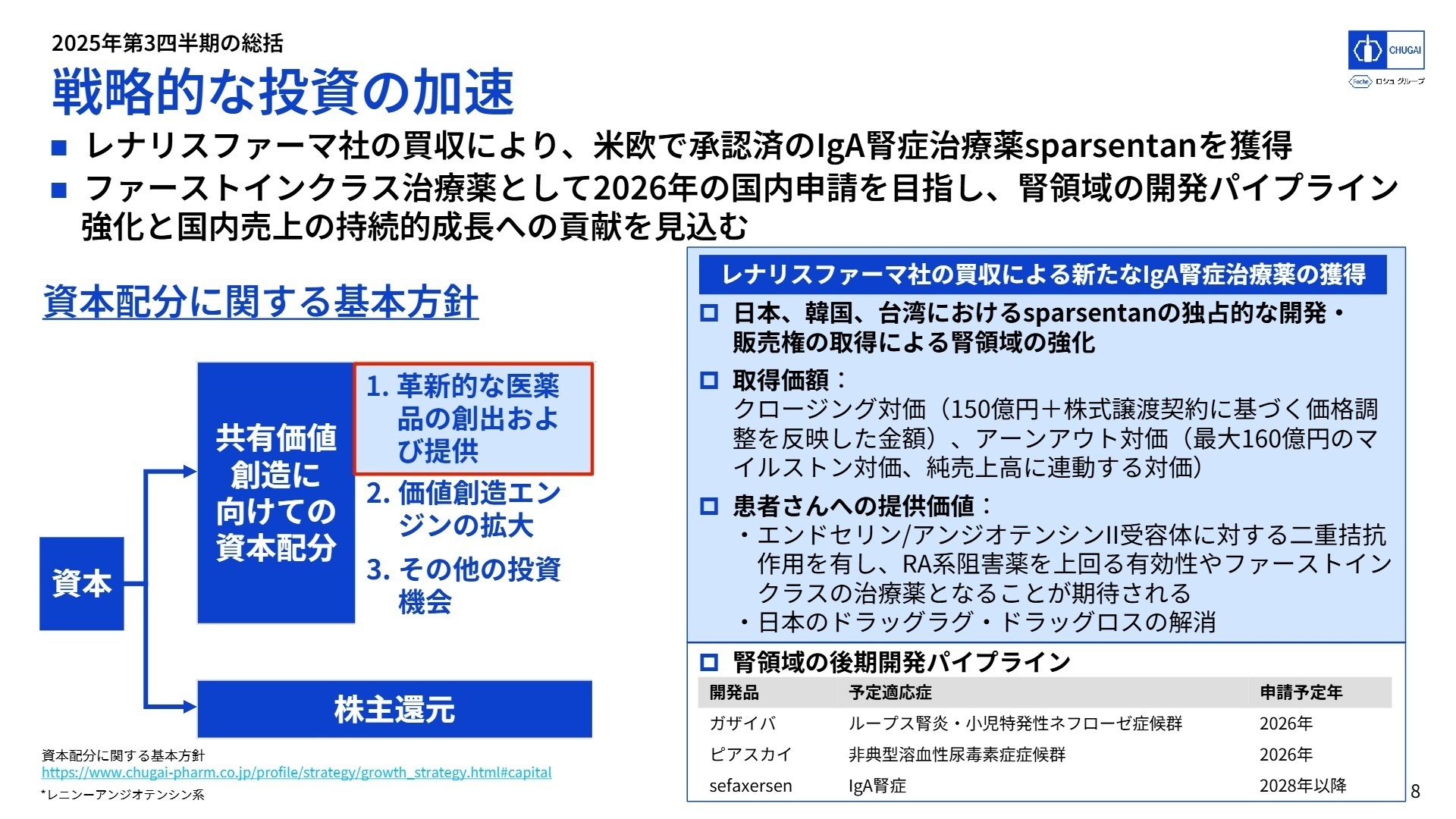

出典:2025年12月期 第3四半期決算説明会 P.8

今後の成長戦略における最大の見どころは、腎領域への注力です。レナリスファーマ社の買収を通じて、IgA腎症治療薬「sparsentan」を獲得し、2026年の国内申請を目指しています。既に自社パイプラインにある「sefaxersen」と合わせ、腎疾患の幅広いステージをカバーする体制が整いつつあります。既存の強みであるオンコロジーやスペシャリティ領域に加え、新たな「第三の柱」を構築する局面にあると言えます。

また、導出先のイーライリリー社が実施している経口GLP-1受容体作動薬「orforglipron」が、肥満症および2型糖尿病を対象とした全ての第III相試験で主要評価項目を達成しました。2025年のグローバル申請が予定されており、将来的なロイヤルティ収入の拡大が強く示唆されています。開発パイプラインの質と量ともに高水準であり、R&Dへの積極投資を継続できる収益構造が、転職者にとっての安心材料となります。

4 求職者へのアドバイス

中外製薬はロシュとの強固な提携を背景に、日本発の自社創薬でグローバルな成果を出し続けている稀有な企業です。志望動機では「日本発のイノベーションを世界へ届ける」という視点や、レナリスファーマ社買収に見られる「腎領域の強化」といった最新の戦略的転換に触れるのが効果的です。また、抗体医薬や中分子医薬など、最先端の技術プラットフォームに携わりたいという情熱も、同社の方向性と合致しています。

- レナリスファーマ社の買収により腎領域が強化されましたが、新領域の立ち上げにおいて中途採用者に期待される役割やスピード感について教えてください。

- 自社創製品の輸出が非常に好調ですが、サプライチェーンや製造部門におけるDX(デジタルトランスフォーメーション)の推進状況はいかがでしょうか。

- 「Global First」の戦略を推進する中で、グローバル拠点の社員と連携する際に求められるマインドセットやスキルは何でしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

柔軟な働き方ができる環境が整っている

リモートワークや時短勤務が可能で、柔軟な働き方ができる環境が整っています。休暇も取りやすく、ワークライフバランスを重視する文化が根付いています。

(30代後半・人事・女性) [キャリコネの口コミを読む]社外との連携を強化する余地がある

社外との連携を強化する余地があると感じています。一方で、ダイバーシティ推進にはまだ課題が残っており、改善が求められます。

(40代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 中外製薬株式会社 2025年12月期 第3四半期決算説明会資料

- 中外製薬株式会社 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。