0 編集部が注目した重点ポイント

① スーパーストア事業の分離を完了しコンビニ中心の体制へ移行する

2025年9月にイトーヨーカ堂などのスーパーストア事業を担うヨークHDを、2025年6月にはセブン銀行を連結の範囲から除外(グループから分離)しました。これにより経営資源を国内外のコンビニエンスストア事業へ集中させる「構造的変革」を完遂。転職者にとっては、グローバルな「食」のプラットフォーム戦略に特化した専門的なキャリア機会がこれまで以上に明確になっています。

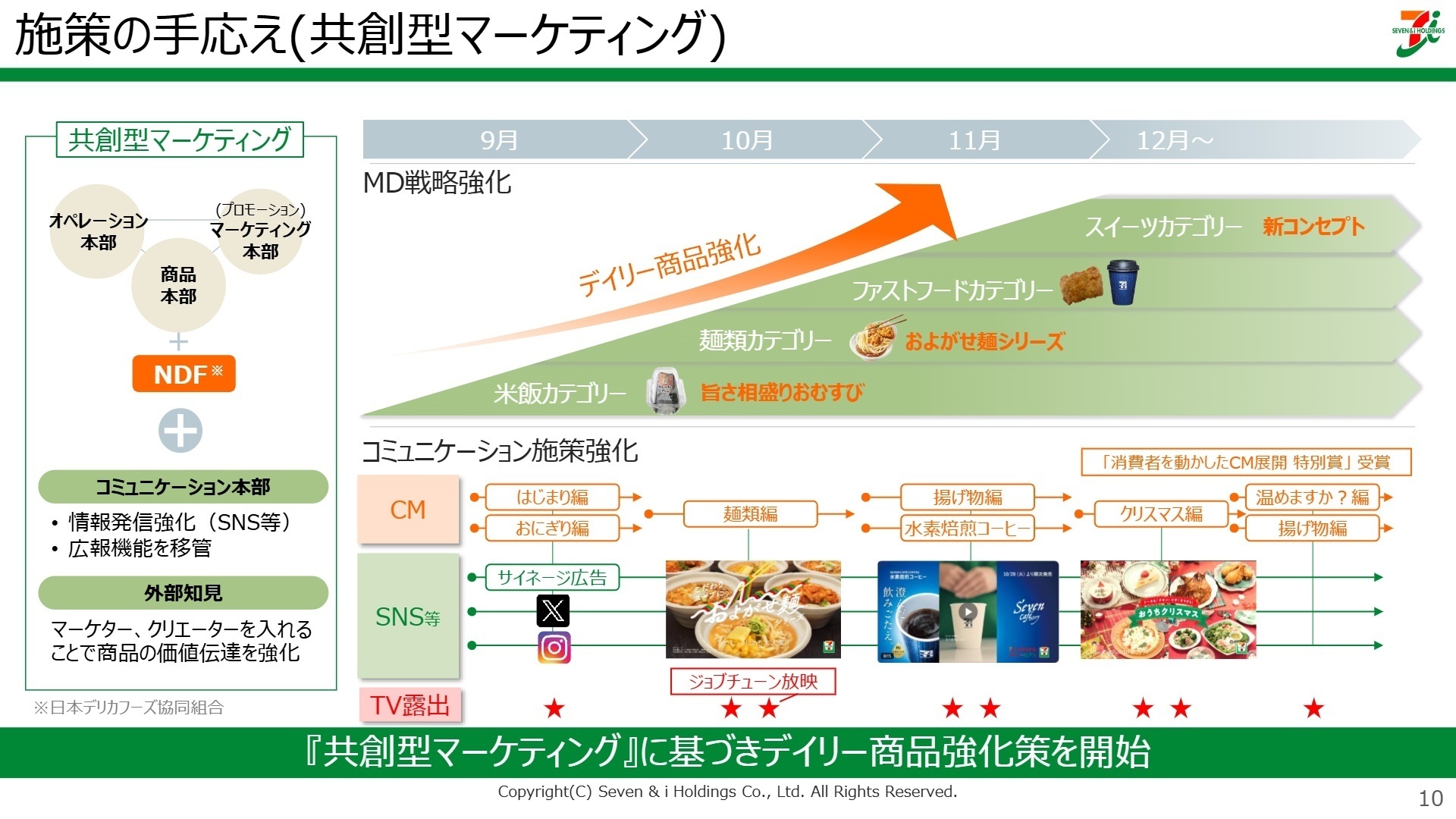

② 共創型マーケティングにより国内既存店売上の成長軌道を確立する

2025年5月の新経営体制発足後、商品・プロモーション・オペレーションが一体となった「共創型マーケティング」を本格始動。デイリー商品の強化やSNS・テレビCMを連動させた顧客エンゲージメントの向上により、第3四半期の既存店売上は前年同期比+1.5%と着実に成長軌道へ回帰しました。マーケティングや商品企画領域で、自由な発想を成果に直結させられる環境が整備されています。

③ 北米の既存店売上がプラス転換し2026年のSEI上場を推進する

北米の7-Eleven, Inc.において、既存店商品売上が2023年度第2四半期以来のプラス成長に転じました。フレッシュフードの差別化や徹底したコスト管理に加え、2026年下半期までの新規株式公開(IPO)実現に向けた実務ベースの準備も予定通り進行中です。海外事業の収益力強化と上場プロセスに関わる、ダイナミックなグローバルキャリアの可能性が広がっています。

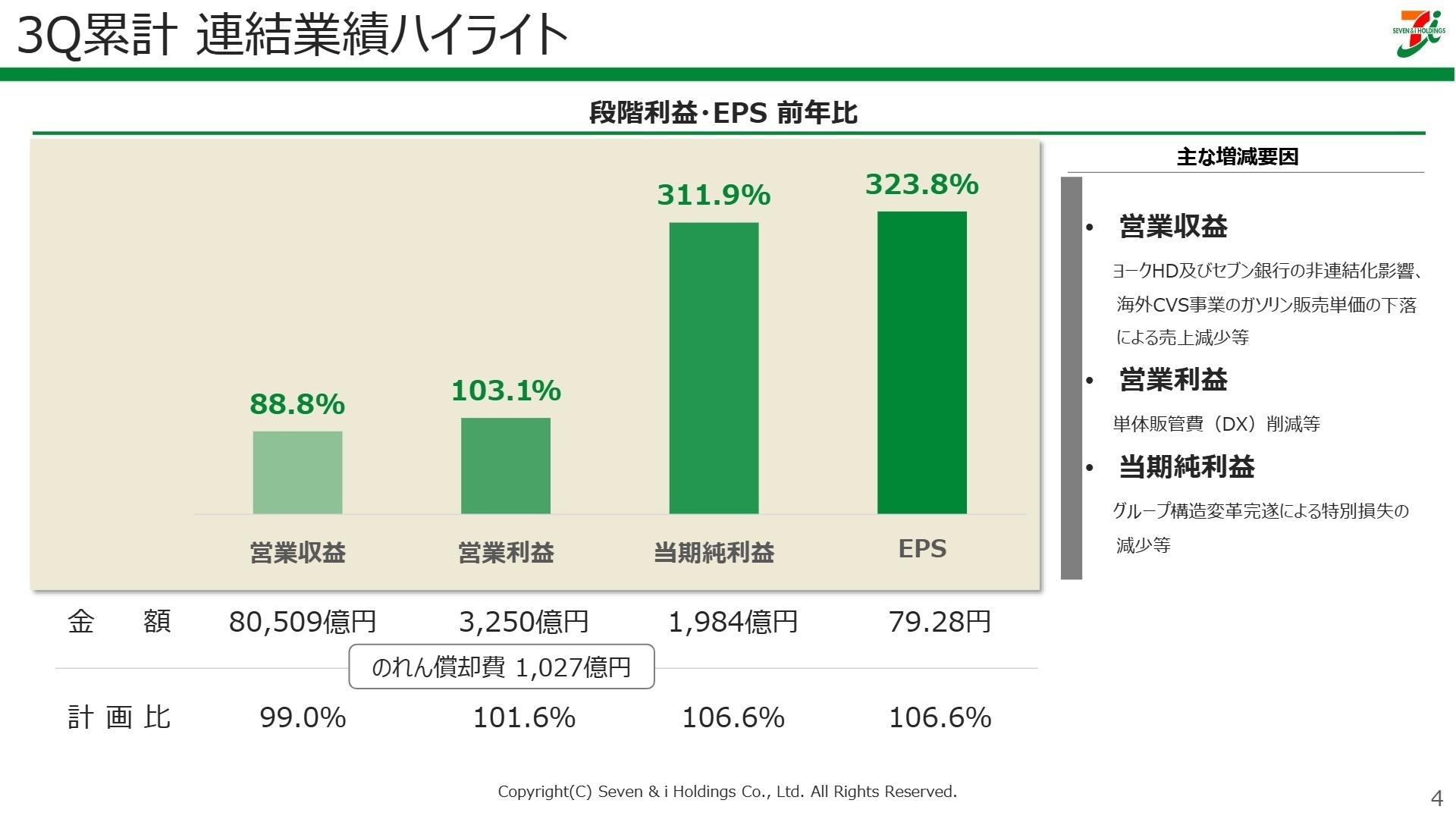

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明資料 P.4

※EBITDA = 営業利益 + 減価償却費 + のれん償却費(キャッシュ創出力を測る指標): 7,200億円(前年比−3.2%)

2026年2月期第3四半期累計の業績は、セブン銀行やスーパーストア事業の非連結化(グループ外への分離)により、営業収益は前年同期を下回ったものの、営業利益は国内外のコンビニエンスストア事業の回復により前年を上回る増益を達成しました。特に親会社株主に帰属する純利益については、イトーヨーカ堂の店舗資産売却や子会社の分離に伴う特別利益の計上、および前年の構造改革費用の減少により、大幅な成長を記録しています。

通期営業利益予想(4,040億円)に対する第3四半期末時点の進捗率は80.4%となり、弊社の基準である75%を超え、業績の推移は順調です。構造変革を終え、コンビニ事業というコア領域の収益力を着実に高めるフェーズに移行しています。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明資料 P.10

国内コンビニエンスストア事業(セブン-イレブン・ジャパン)

事業内容:日本国内約2.1万店の「セブン-イレブン」のフランチャイズ本部運営、商品開発、物流管理。

業績推移:累計営業収益6,914億円(+0.6%)、営業利益1,785億円(−2.4%)。第3四半期単体では既存店売上が好転。

注目ポイント:新体制下で商品・販促・店舗の連携を強める「共創型マーケティング」へ移行。ブラックフライデーでのコロッケ初日750万個販売など、「面白さ」や「自由な発想」を取り入れた施策で若年層の来店頻度が向上しました。出来立てカウンター商品の拡充も進んでおり、現場と本部の連携を加速できる、実行力の高い人材の価値が高まっています。

海外コンビニエンスストア事業(7-Eleven, Inc. 他)

事業内容:北米・豪州を中心としたグローバルなコンビニエンスストア運営。デリバリーやガソリン販売も展開。

業績推移:累計営業収益6兆4,131億円(−8.0%)、営業利益1,529億円(−2.5%)。既存店売上は+0.5%と回復。

注目ポイント:北米で節約志向が続く中、フレッシュフードの品質向上やプライベートブランド(PB)の成長により、既存店売上が約2年ぶりにプラス転換しました。2026年度の北米上場(IPO)に向けてコストリーダーシップの取り組みも加速しており、グローバルな事業統治や財務戦略、海外拠点でのオペレーション変革に携わるチャンスが豊富です。

スーパーストア事業(ヨークHD傘下各社:2025年9月より分離)

事業内容:イトーヨーカ堂、ヨークベニマル等の食品スーパーおよび専門店事業。現在は持分法適用会社へ移行。

注目ポイント:2025年9月付で連結の範囲から分離され、現在は持分法適用会社となっています。ベインキャピタルのノウハウを導入し、持続的成長に向けた独自の変革を推進中。グループからは分離されたものの、一定の提携関係は維持されており、事業会社主導での自律的な経営改革・DXをリードできる人材にとって、非常に挑戦的なフィールドへと変化しています。

金融関連事業(セブン銀行 他:2025年6月より分離)

事業内容:セブン銀行を中心としたATMプラットフォーム、決済、融資等の金融サービス。

注目ポイント:2025年6月に自己株式買付けに応じる形で連結の範囲から分離。セブン&アイHDは39.9%の議決権を維持し、持分法適用会社として連携を続けます。コンビニの利便性を支える「金融インフラ」としての重要性は不変であり、小売と金融を融合させた次世代サービスの開発や、グローバル展開を担う人材の重要性が、独立した経営体として高まっています。

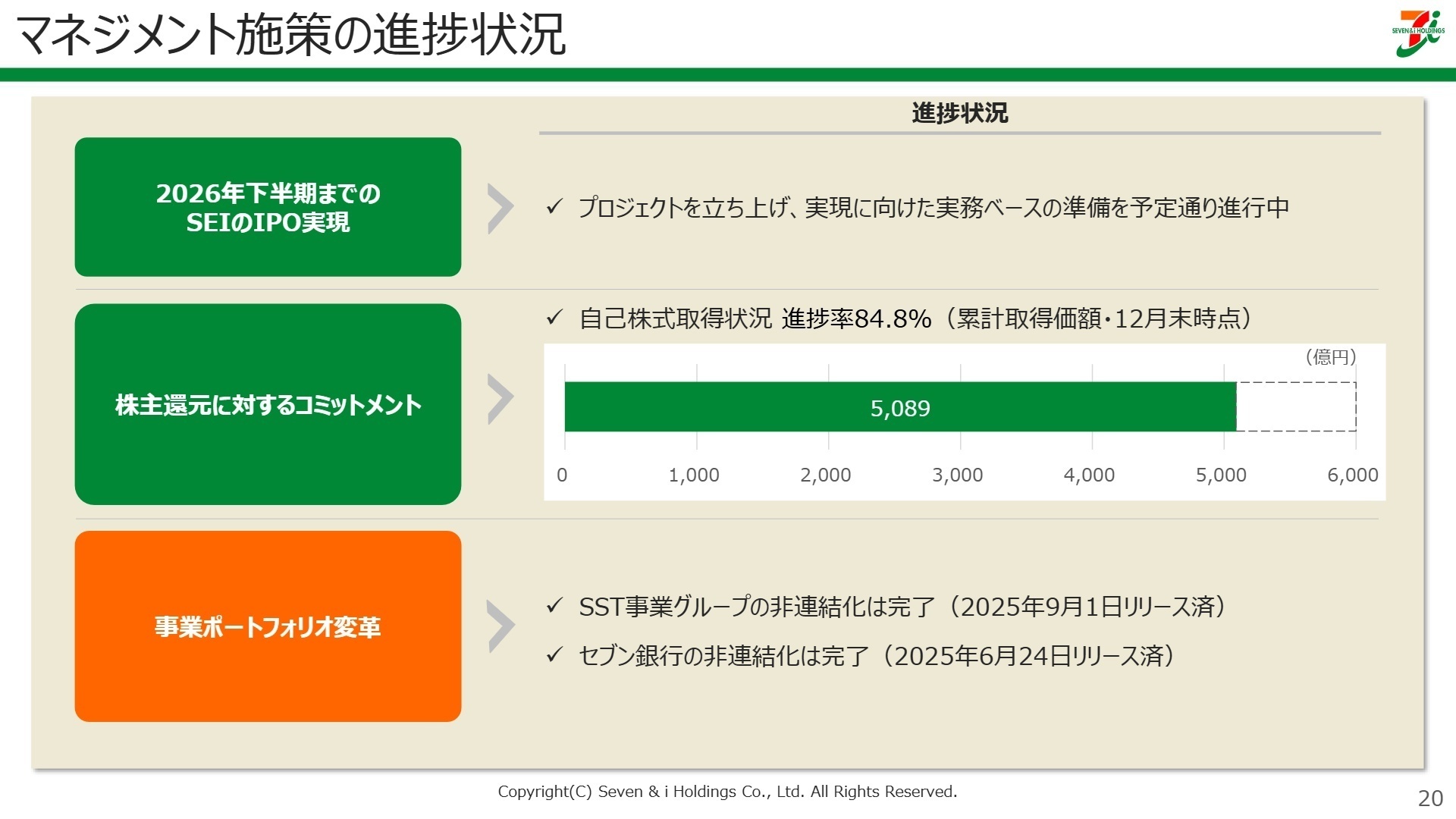

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明資料 P.20

通期計画のボトムライン(当期純利益)を2,700億円へ上方修正しました。主要事業の成長に加え、6,000億円規模の自己株式取得も順調に進展(12月末進捗率84.8%)しており、EPS(1株当たり利益)の大幅な成長を見込んでいます。質疑応答では、2026年度に向けて「グループ全体の強みを結集し、一つの事業体であるかのように共通のゴールへ向かう」方針が強調されました。

今後は、デリバリーサービス「7NOW」のさらなる拡大(上期売上+42.7%)や、北米での新標準店舗の出店加速、そして2026年下半期を予定する北米事業(SEI)のIPO実現が最優先事項となります。これら「非連続な変化」を具体的な数字や成果に結びつけるため、グローバル視点での投資判断や高度なデータ活用ができる専門人材の獲得が急務となっています。

4 求職者へのアドバイス

志望動機のヒント

セブン&アイHDは今、グループの再定義とグローバルな「食」の専門企業への劇的な進化を遂げています。志望動機では「国内外のコンビニ事業を成長の柱とする構造的変化に、自身のグローバル経験やDXスキルで貢献したい」という軸が非常に強力です。また、SEJの「共創型マーケティング」のような、部門の壁を越えて「街の人を幸せにする」新しい価値を迅速に形にする姿勢に共感したことも、現在のカルチャー変革期において高く評価されるでしょう。

面接での逆質問例

「国内外の事業会社が『一つの事業体のように』強みを結集する中で、ホールディングスの役割や、事業会社間の人材交流やベストプラクティスの共有は具体的にどのように強化されていくのでしょうか?」

「北米事業の2026年IPOに向けた準備が進む中で、日本側から提供されるサポートや、グローバル共通のガバナンス体制構築において、中途採用者がまず貢献すべき喫緊の課題は何だとお考えですか?」

5 転職者が知っておきたい現場のリアル

基本的に休みがとりやすく

基本的に休みがとりやすく、年に二回一週間ほどの休暇を消化しなければいけなかったので、非常にコンスタントに休める会社です。 残業もそんなにありません。 仕事内容と給料、お休みのバランスは非常に良い会社であると思っています。

(20代後半・総務・男性) [キャリコネの口コミを読む]心身共にボロボロにされる可能性がある

商品券のキャンペーンがある月、8の付く日が5%オフのハッピーデーなど割引イベントが多数あるので、それが絡む日は客の数が倍以上になり、心身共にボロボロにされる可能性がある。

(20代後半・フロアスタッフ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社セブン&アイ・ホールディングス 2026年2月期 第3四半期決算短信〔日本基準〕(連結)

- 株式会社セブン&アイ・ホールディングス 2025年度 第3四半期 決算説明資料

- 株式会社セブン&アイ・ホールディングス 2026年2月期 第3四半期 決算説明会 質疑応答

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。