0 編集部が注目した重点ポイント

①構造改革が結実しライフ&ヘルスケア部門の利益が倍増する

2025年度中間決算において、ライフ&ヘルスケア部門の営業利益が前年同期比100.4%増(約2倍)という驚異的な伸びを記録しました。包装関連や生活空間関連での徹底した固定費削減と収益体質改善に加え、IT・車載向けリチウムイオン電池用バッテリーパウチの需要回復が大きく寄与しています。不採算領域の再編が進み、高付加価値事業へのシフトが鮮明になっています。

②アフリカ市場等を見据えたID認証事業の新規子会社化を完了する

スマートコミュニケーション部門において、2025年7月より政府向けID認証サービスを提供するRubicon SEZC社を新規連結しました。アフリカを中心としたグローバルなデジタル身分証市場への参入は、同社のセキュア関連事業における新たな成長エンジンとなります。前年同期は未連結のため単純比較はできませんが、海外でのキャリア機会が確実に拡大している戦略的な動きです。

③マーケティング事業の統合によりデジタル領域の専門体制を強化する

2025年10月、マーケティング関連子会社2社を統合し「DNPマーコムプロダクツ」を設立しました。従来のチラシ・POP等の「モノづくり」に「デジタルマーケティング」を掛け合わせ、ワンストップで顧客支援を行う体制への刷新です。市場縮小が続く紙媒体から成長率の高いデジタル分野へリソースを集中させるこの再編は、専門人材にとって大きな活躍の場となります。

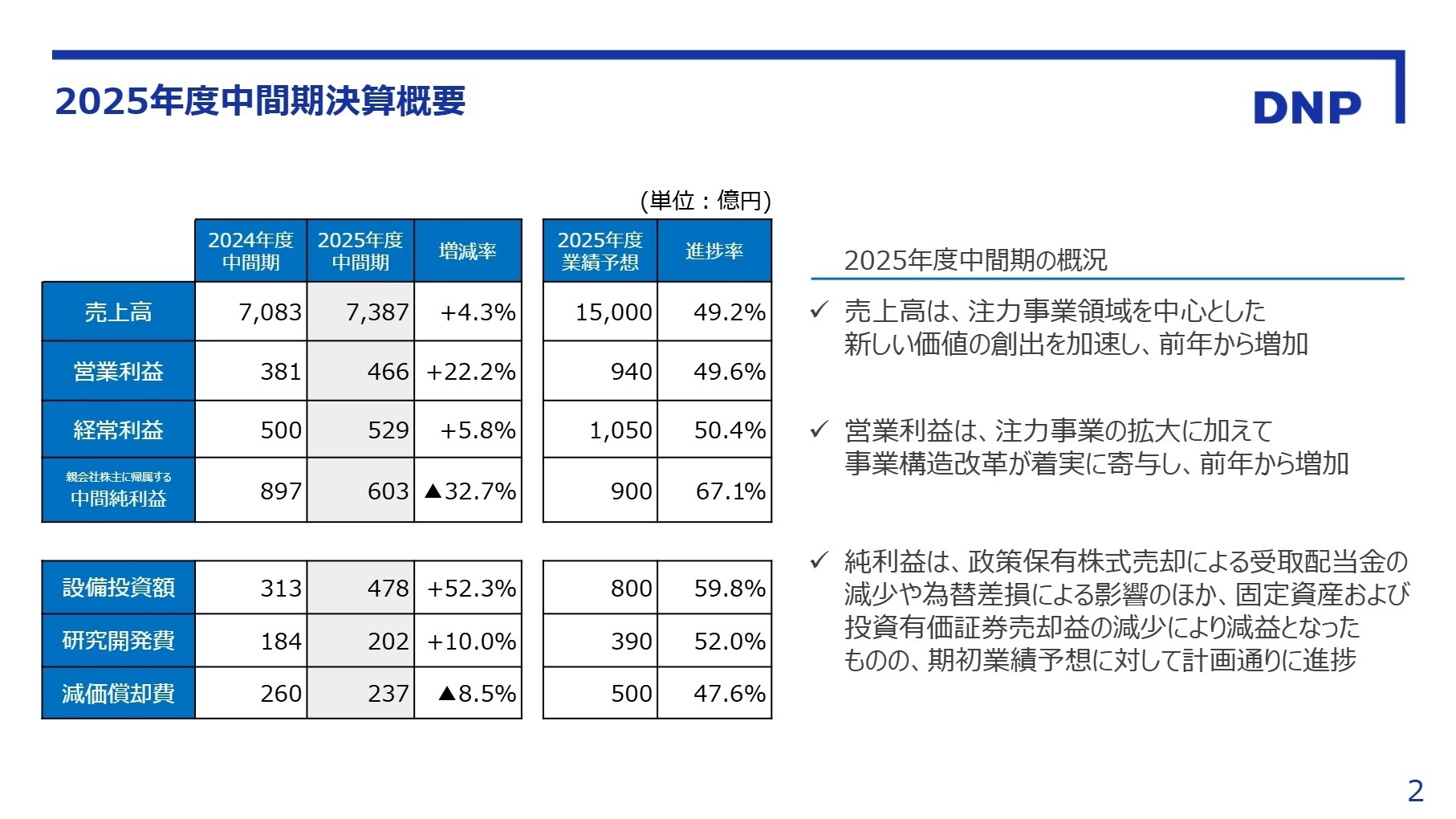

1 連結業績ハイライト

出典:2025年度(2026年3月期) 第2四半期(中間期)決算概要 説明資料 P.2

2025年度中間連結業績は、売上高が7,387億円、営業利益が466億円となりました。特に営業利益は20%を超える大幅な増益となっており、原材料費や労務費の上昇影響を、注力事業の成長と構造改革によるコスト削減で十分に跳ね返した形です。中間純利益については、政策保有株式の売却益減少などにより前年同期比で32.7%減少しましたが、これは一過性の要因を除いた実力値の評価とは別個に捉える必要があります。

通期予想に対する進捗率は、売上高で49.2%、営業利益で49.6%となっており、中間期終了時点として概ね計画通り順調に推移しています。特にライフ&ヘルスケア部門が利益を牽引しており、下期に向けた業績の下支えが期待できる状況です。

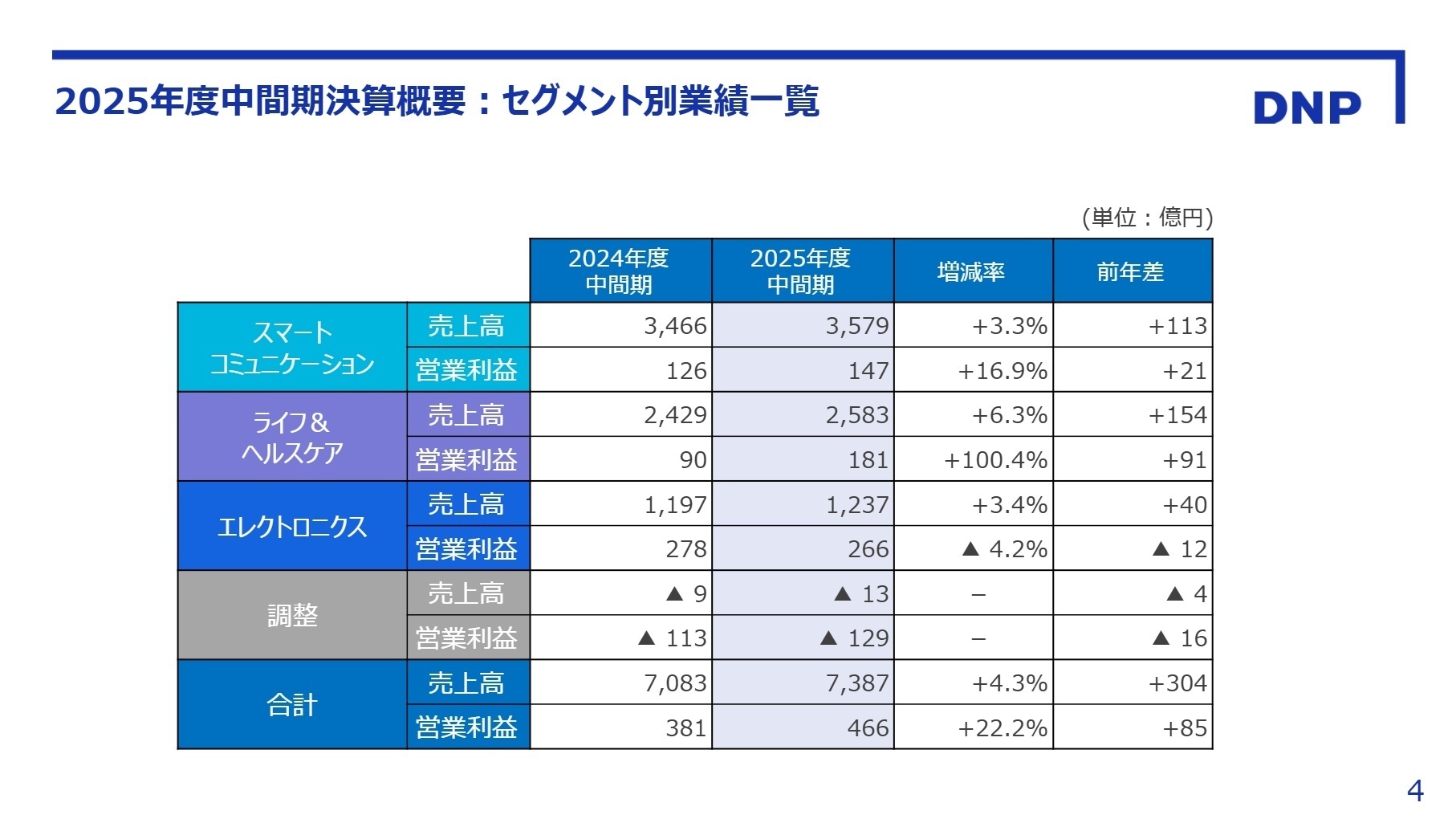

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期) 第2四半期(中間期)決算概要 説明資料 P.4

スマートコミュニケーション部門

事業内容:出版印刷、情報セキュア、マーケティング、イメージングコミュニケーションなど、情報技術を活用した顧客支援を展開。

業績推移:売上高3,579億円(前年比+3.3%)、営業利益147億円(+16.9%)。BPO案件の取り込みが利益に貢献。

注目ポイント:(注:Rubicon社連結により前年同期と単純比較不可)欧米市場での写真プリント部材やIDカード用リボンの好調に加え、BPO事業が拡大しています。自治体向け「メタバース役所」へのAIチャット実装など、DX(デジタルトランスフォーメーション)支援の専門人材のニーズが高まっています。

ライフ&ヘルスケア部門

事業内容:パッケージ、住宅内装材、モビリティ、産業用高機能材、医薬品製造支援など、生活基盤を支える製品を提供。

業績推移:売上高2,583億円(前年比+6.3%)、営業利益181億円(+100.4%)。全部門で最大の増益幅を達成。

注目ポイント:リチウムイオン電池用バッテリーパウチのIT向け伸長や、車載向け市場の回復が追い風です。包装事業の生産性改善も大きく寄与。2025年1月にHKホールディングス(現DNP光金属)を連結化しており、モビリティ内装のハイエンド領域での事業開発経験者が求められています。

エレクトロニクス部門

事業内容:液晶・有機EL用ディスプレイ部材、半導体製造用フォトマスクなど、先端エレクトロニクス製品を提供。

業績推移:売上高1,237億円(前年比+3.4%)、営業利益266億円(▲4.2%)。投資拡大により微減益も高水準。

注目ポイント:スマホの有機EL採用拡大により製造用メタルマスクが絶好調。半導体用フォトマスクはAI関連以外の回復が鈍いものの、三原工場への最新コーティング装置導入など、次世代ディスプレイ向けの戦略投資を加速させており、大規模プロジェクトの現場経験が活かせる環境です。

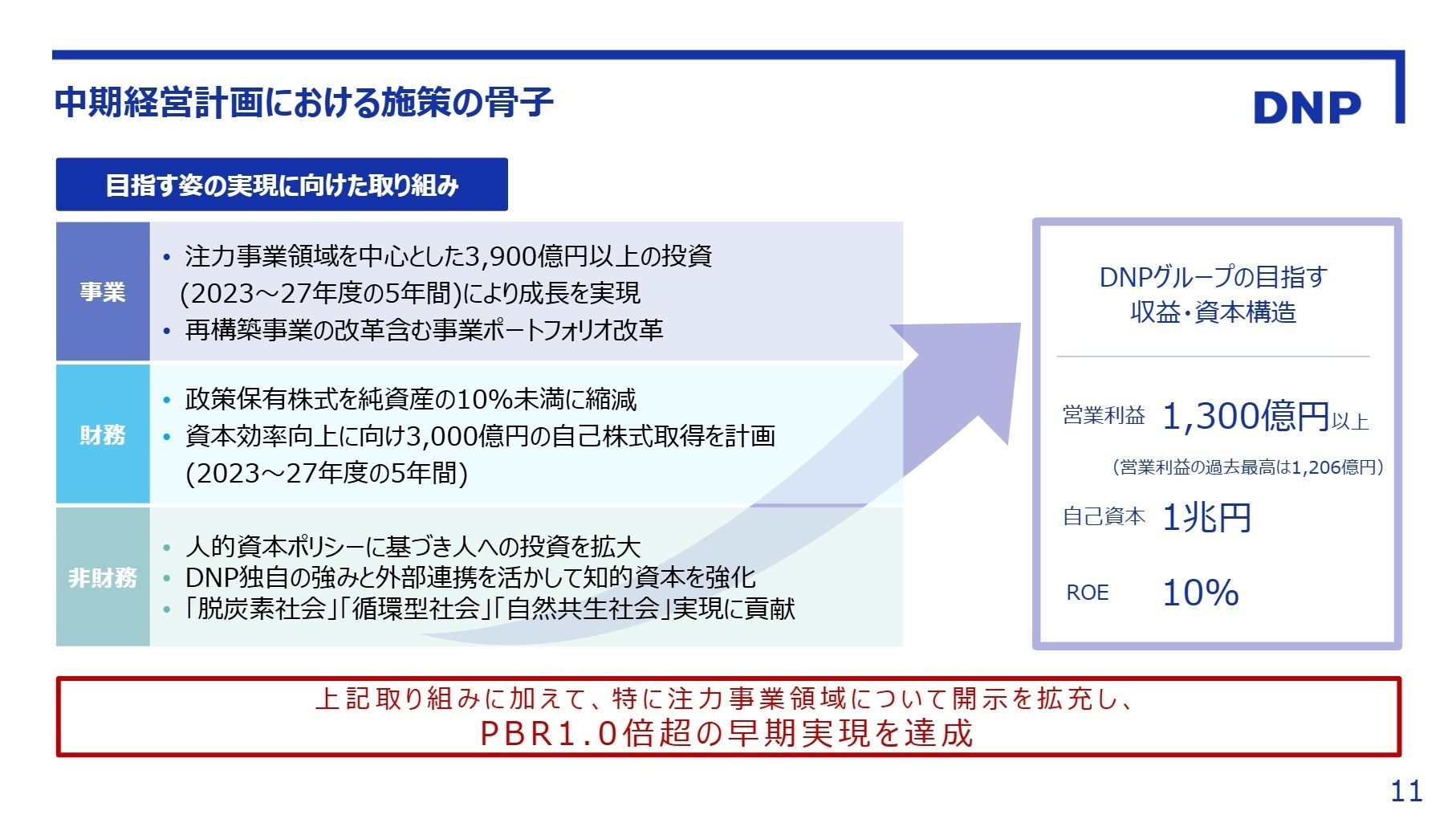

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期) 第2四半期(中間期)決算概要 説明資料 P.11

DNPは現在、2023-2025年度中期経営計画の最終年度を走っており、「PBR 1.0倍超」の早期実現を目指しています。成長投資として注力事業領域に2,600億円以上の配分を計画しており、今後もM&A(企業買収)や設備増強に向けた大規模な資金投入が続く見通しです。特に2025年9月に稼働を開始した三原工場の広幅対応コーティング装置や、久喜工場に新設予定のガラスコアのパイロットラインなど、ハード面での事業変革も顕著です。

株主還元についても、3,000億円規模の自己株式取得を計画的に進めており、財務基盤の健全化と資本効率向上を両立させています。次期中期経営計画では「ROE 10%以上」を目標に掲げており、これを達成するための「攻めのガバナンス」と「新規事業の創出」が、中途採用者に期待される最大のミッションとなります。既存の印刷技術をどう「未来のあたりまえ」に変えていくか、その変革の推進役が今、最も必要とされています。

4 求職者へのアドバイス

同社は独自の「P&I(印刷と情報)」の強みを軸に、既存事業の徹底した構造改革と新規領域への集中投資を断行しています。志望動機では、「構造改革が進む現フェーズにおいて、自身の専門性がどう収益体質のさらなる強化に寄与できるか」や、「リチウムイオン電池部材やID認証サービスなど、グローバル市場での成長を加速させるために何をなすべきか」といった視点を盛り込むと、経営陣の意図と合致しやすくなります。

- 「ライフ&ヘルスケア部門での営業利益倍増という成果を、今後他部門へどのように水平展開していく計画でしょうか?」

- 「Rubicon SEZC社の連結など海外ID認証市場への参入において、現地法人と国内拠点が連携する上での最大の課題は何でしょうか?」

- 「2025年10月に発足したDNPマーコムプロダクツにおいて、モノづくりとデジタルの融合を推進するために、中途採用者に期待する具体的な突破口を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

営業活動が複雑化している

提供するソリューションの種類が多岐にわたるため、営業活動が複雑化している印象を受けます。 研修制度は標準的で、資格取得に対する手当も特に目立ったものはありませんでした。 キャリア開発の面では、自己成長を求めるならば自主的な努力が必要と感じました。 全体として、やりがいはあるものの、個々のスキルや知識を活かすための工夫が求められる環境です。

(50代前半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2025年度(2026年3月期) 第2四半期(中間期)決算概要 説明資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。