0 編集部が注目した重点ポイント

①通期純利益予想を4,400億円へ上方修正する

2026年3月期の中間決算において、当初の3,800億円から4,400億円へと純利益予想を引き上げました。上期純利益は2,711億円と過去最高を更新しており、大型案件の売却益(Exit)が大きく寄与しています。業績好調に伴い、配当予想の増額や1,500億円規模の自己株取得枠拡大も決定しました。

②カタール投資庁との共同PEファンドを組成する

2025年11月、カタール投資庁(QIA)と共同で投資総額25億米ドル(約3,700億円)の国内プライベート・エクイティ(PE)ファンドを組成しました。外部資金を活用することで資本効率を向上させ、アセットマネジメント(資産運用)領域を拡大する戦略を明確にしています。投資のプロフェッショナルとしての活躍機会が広がっています。

③Hilco Globalの買収で米州事業を強化する

2025年9月、米国で資産鑑定評価や資産処分に強みを持つHilco Globalの買収(子会社化)を完了しました。投資額は776百万米ドルで、持分比率は71.4%となります。アセット・ベースド・レンディング(資産担保融資)プラットフォームの獲得により、景気変動に強い手数料ビジネスの強化を図り、グローバルでの事業基盤を再構築しています。

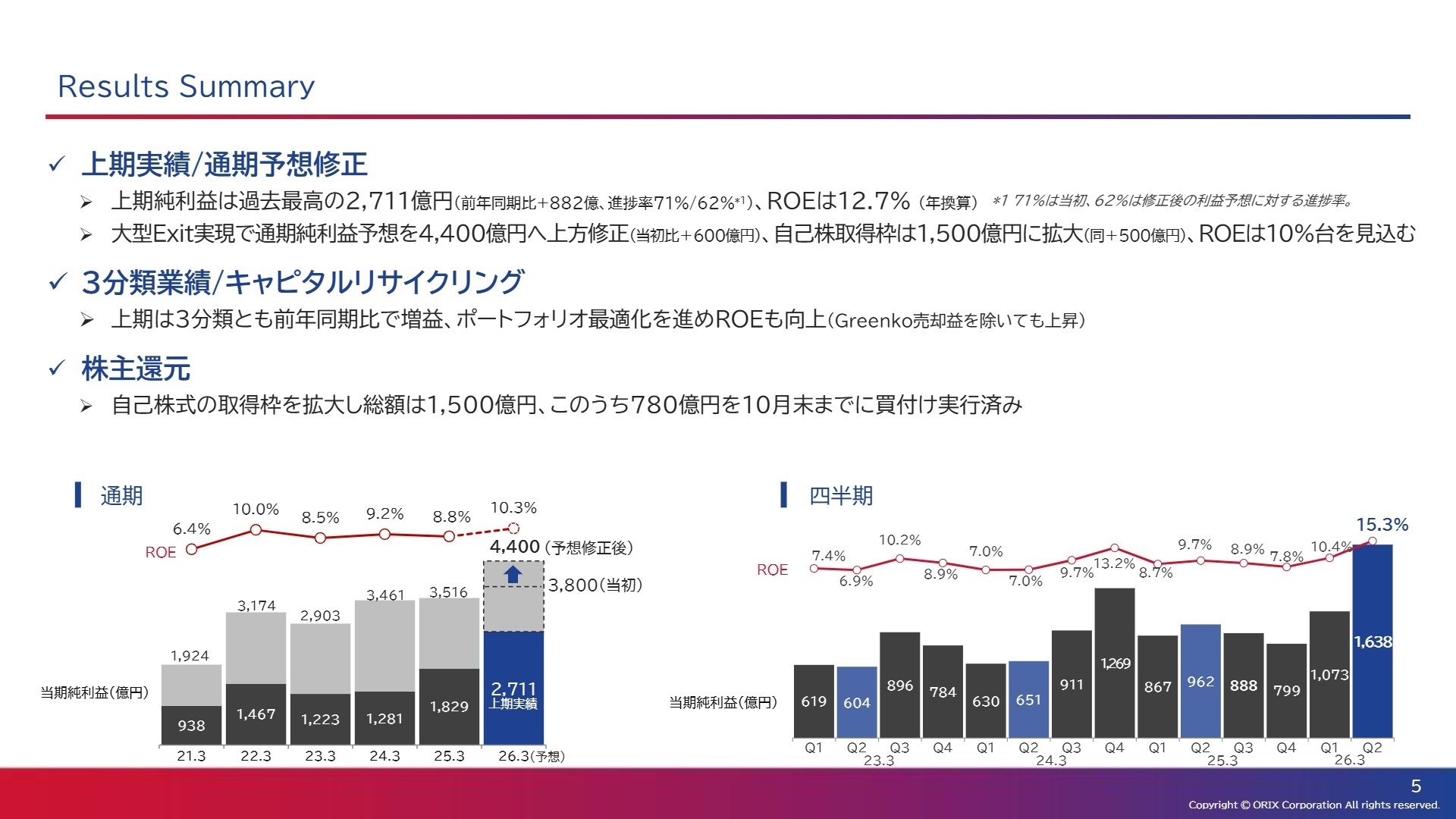

1 連結業績ハイライト

出典:2026年3月期第2四半期 決算説明会 P.5

上期純利益

2,711億円

(前年同期比 +48.2%)

通期純利益予想

4,400億円

(当初比 +600億円)

ROE(年換算)

12.7%

(前年同期 9.3%)

2026年3月期第2四半期累計の営業収益は1兆5,645億円(前年同期比11.5%増)、当社株主に帰属する中間純利益は2,711億円(同48.2%増)と、中間期としての最高益を大幅に塗り替えました。再生可能エネルギー事業を手掛けるGreenko社の株式譲渡に伴う売却益・評価益(合計950億円)などのキャピタルゲインが利益を押し上げています。また、保険の運用収益拡大や国内PE投資先の業績好調など、ベース利益(事業から継続的に得られる利益)も16%増と着実に伸長しています。 修正後の通期純利益予想(4,400億円)に対する進捗率は61.6%に達しており、期初予想(3,800億円)に対しては71.3%と極めて高い水準です。下期も相応の売却益を見込んでおり、業績は非常に順調に推移しています。

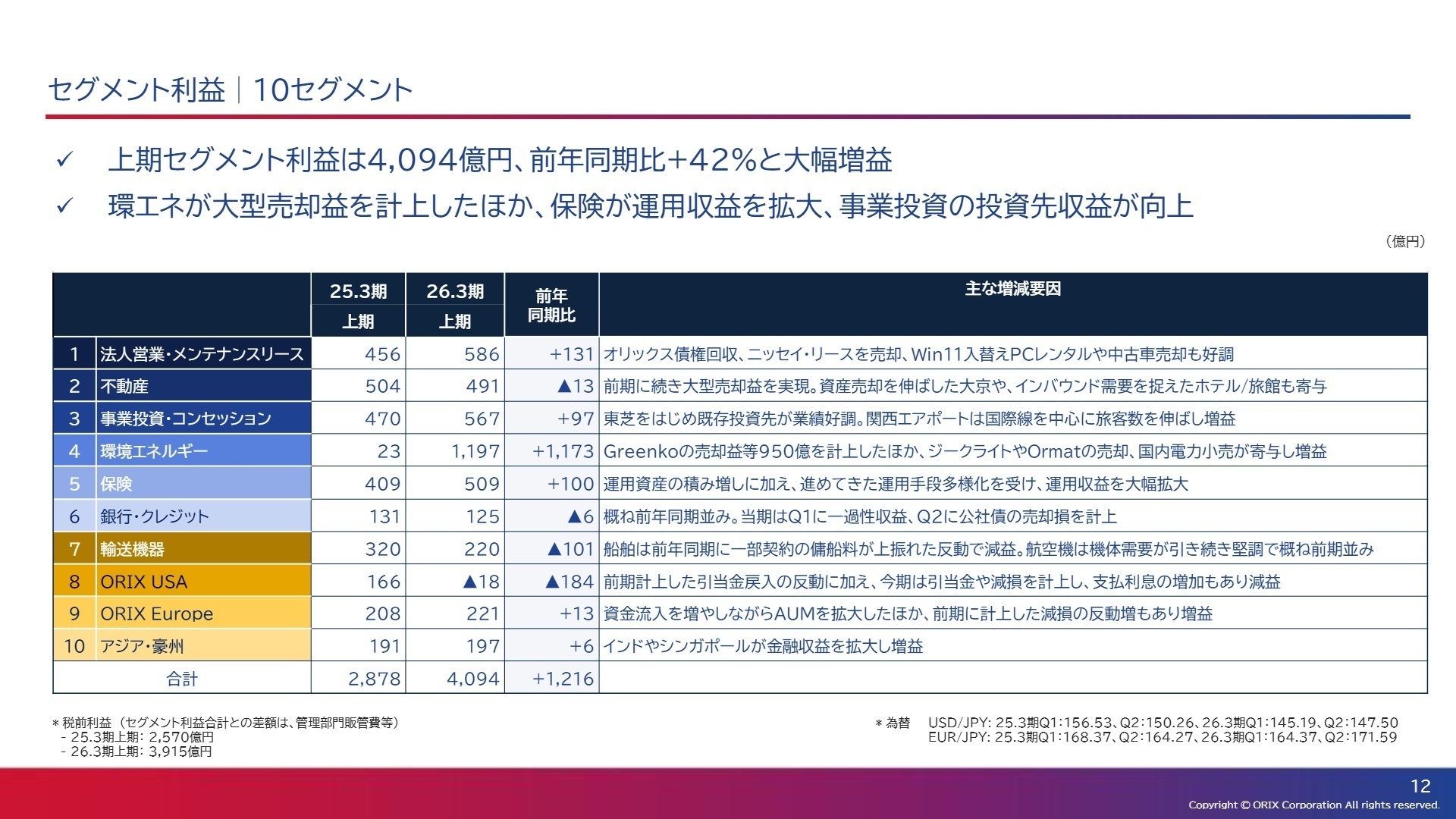

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第2四半期 決算説明会 P.12

法人営業・メンテナンスリース

事業内容:法人向け融資、自動車リース、ICT機器レンタル(オリックス・レンテック)などを展開。

業績推移:セグメント利益586億円(29%増)。ニッセイ・リース等の売却に加え、Win11入れ替え需要によるPCレンタルが好調。

注目ポイント:自動車事業が上期最高益を連続更新しており、中古車市場の好調を背景に高い収益性を維持しています。全国に約40万社の取引先を持つ強固な顧客基盤を武器に、事業承継支援などの高度な金融コンサルティング領域でのキャリアが期待されます。

不動産

事業内容:不動産開発、賃貸、ホテル運営、大京グループによるマンション開発・管理。

業績推移:セグメント利益491億円(3%減)。前年同期比では微減も、ホテルの大型売却益を実現し高利益を継続。

注目ポイント:インバウンド需要を捉えたホテル・旅館事業が好調で、客室単価(RevPAR)が大きく上昇しています。大阪IR(統合型リゾート)の準備も着実に進んでおり、大規模開発や施設運営におけるマネジメント層へのニーズが高まっています。

事業投資・コンセッション

事業内容:国内企業へのPE投資(東芝等)、空港運営(関西エアポート)などの公共施設運営権事業。

業績推移:セグメント利益567億円(21%増)。既存投資先の業績が好調。関西エアポートは国際線旅客数の回復により増益。

注目ポイント:QIAとの共同PEファンド組成により、投資規模の更なる拡大が見込まれます。ハンズオンでの企業再生や価値向上に強みを持っており、経営に深く入り込む「プロ経営者」を目指す人材にとって魅力的な環境です。

環境エネルギー

事業内容:再生可能エネルギー発電(太陽光、風力等)、電力小売、廃棄物リサイクル。

業績推移:セグメント利益1,197億円(51倍)。インドGreenko社の株式売却に伴う一過性の利益が大きく寄与。

注目ポイント:Greenkoの一部売却後も、AM Greenの転換社債引き受けなどを通じ、新エネルギー分野への投資を継続しています。国内トップクラスの再エネ事業者として、脱炭素社会の実現に向けた技術的知見を持つエンジニアや事業開発人材を求めています。

保険

事業内容:オリックス生命保険による生命保険事業。

業績推移:セグメント利益509億円(24%増)。運用資産の積み増しと運用手段の多様化により、運用収益が大幅拡大。

注目ポイント:これまでの医療保険中心から、一時払終身保険等の資産形成商品へポートフォリオを転換。法人・富裕層向けの販売が伸展しており、金融リテラシーの高いアドバイザーや資産運用部門での採用が活発化しています。

銀行・クレジット

事業内容:オリックス銀行による投資用不動産ローン、信託事業、オリックス・クレジット。

業績推移:セグメント利益125億円(4%減)。Q2に保有公社債の売却損を計上したことなどにより微減益。

注目ポイント:主力の不動産ローンに加え、再エネ分野や地方創生プロジェクトへのファイナンスを強化しています。信託機能を活用したローン債権の流動化など、伝統的な銀行業の枠を超えたビジネスモデルの構築が進んでいます。

輸送機器

事業内容:航空機・船舶のリース、投資、管理(Avolonへの30%出資を含む)。

業績推移:セグメント利益220億円(31%減)。船舶ユニットでの前年同期の好調からの反動や為替影響により減益。

注目ポイント:旺盛な機体需要を背景に航空機リースが堅調。2025年1月にはAvolon社によるCastlelake社の機体ポートフォリオ取得(買収)を発表しており、グローバルなアセットマネジメント体制が強化されています。国際的なビジネス経験を活かせるフィールドです。

ORIX USA

事業内容:米国市場における金融、投資、アセットマネジメント。

業績推移:18億円の赤字(前年同期は166億円の黒字)。信用損失費用や資産の減損計上により利益が圧迫。

注目ポイント:足元は赤字ですが、Hilco Globalの買収完了により、事業ポートフォリオの見直しを加速。米ドルの金利高止まりなどの不透明な環境下、リスク管理の徹底と新たな手数料ビジネスへの転換を急いでいます。再生フェーズでの改革に関われる可能性があります。

ORIX Europe

事業内容:オランダRobeco社を中核とするグローバル資産運用事業。

業績推移:セグメント利益221億円(6%増)。AUM(運用資産残高)が過去最高の4,250億ユーロを更新。

注目ポイント:5四半期連続で純資金流入がプラスとなっており、運用フィーが安定的に成長しています。サステナビリティ投資に強みを持ち、グローバルな運用プロフェッショナルとの連携機会が豊富です。

アジア・豪州

事業内容:アジア・豪州でのリース、金融、PE投資。

業績推移:セグメント利益197億円(3%増)。オーストラリアやシンガポールでの金融収益拡大が寄与。

注目ポイント:中華圏での投資を抑制する一方、東南アジアや豪州でのプレゼンスを強化。シンガポール拠点の完全子会社化など、成長地域への選択と集中を鮮明にしています。アジア全域でのネットワークを活かしたクロスボーダーな案件に携われます。

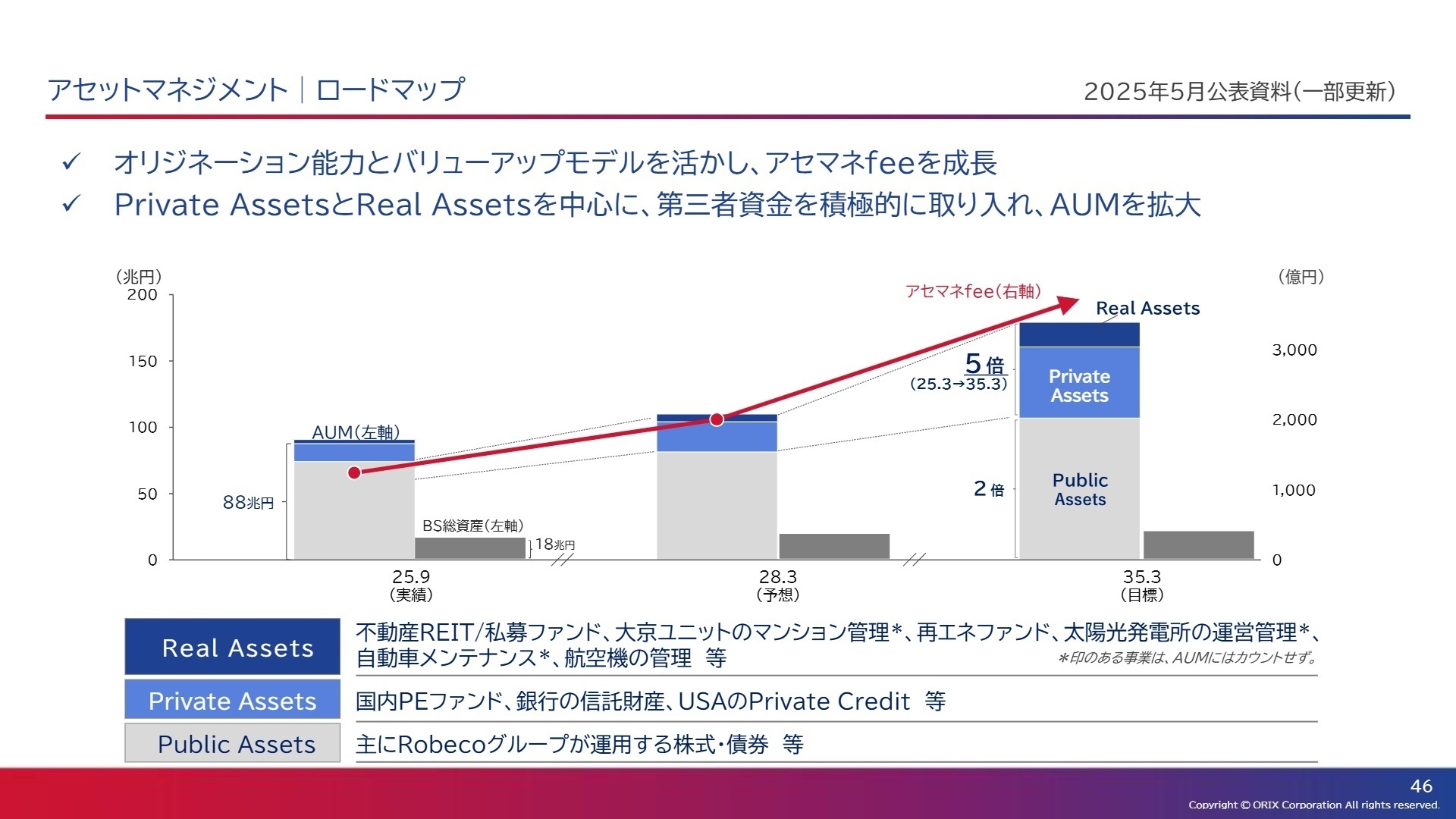

3 今後の見通しと採用の注目点

出典:2026年3月期第2四半期 決算説明会 P.46

長期ビジョンとして掲げる「ROE 15%・純利益1兆円」の実現に向け、現在は2028年3月期のROE 11%達成をマイルストーン(中間目標)とした3か年計画の真っ只中にあります。戦略の核心は、自己資金での投資(プリンシパル投資)に加えて第三者資金を取り入れる「ハイブリッド型アセットマネジメント」への進化です。これにより、運用資産残高(AUM)を現在の88兆円から、2035年には大幅な拡大を目指しています。 採用面では、単なる金融の枠組みを超え、不動産、再エネ、航空機といった実物資産(リアルアセット)の運営まで踏み込める「専門性×経営視点」を持つ人材がこれまで以上に重用される見通しです。Hilco Globalの買収やQIAとのファンド組成など、非連続な成長を実現するための大規模な仕掛けが相次いでおり、グローバル規模でのキャリアパスが非常に豊富になっています。

4 求職者へのアドバイス

同社は現在、金融商社から「事業価値創造モデル」と「アセットマネジメント」の融合体へと急速に進化しています。志望動機では、「特定の専門領域(不動産、エネルギー、再生支援等)を軸に、いかにグループの多様なプラットフォームを活用して社会にインパクトをもたらしたいか」を語ることが有効です。過去最高の更新が続く攻めの姿勢と、徹底したリスク管理による「A格」格付けの維持という堅実性の両面に共感を示すことがポイントとなります。

- 「QIAとのファンド組成のように外部資金を活用する機会が増える中で、現場の投資判断のスピードや裁量はどのように変化していますか?」

- 「Hilco Globalの買収により、日本国内の既存事業(融資や資産処分)との間で具体的にどのようなシナジーを期待されていますか?」

- 「ROE目標達成に向けたポートフォリオ最適化が進む中で、私の志望する部門が担う戦略的な位置付けについて改めて伺いたいです。」

5 転職者が知っておきたい現場のリアル(口コミ)

各分野での専門性がやや不足している

多様な事業領域を持つ一方で、各分野での専門性がやや不足していると感じることもあります。しかし、最近は大企業特有の停滞感があり、新しい取り組みが進みにくい状況です。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期 決算説明会資料(2025年11月12日発表)

- 2026年3月期 第2四半期(中間期)決算短信〔米国基準〕(2025年11月12日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。