0 編集部が注目した重点ポイント

① 転換社債の買入消却で株式希薄化懸念を早期に払拭する

2026年1月、発行総額600億円の「2028年満期ユーロ円建転換社債型新株予約権付社債(CB)」の買入消却を決定しました。従来の自己株式取得計画を前倒しする形で大規模な株主還元を早期に実現し、潜在的な株式希薄化のリスクを排除します。これにより、資本効率の改善と中長期的な株主価値の向上を目指す強い姿勢が示されており、転職者にとっても経営の透明性とスピード感を感じさせる大きな転換点です。

② 金融業を「第3の柱」として成長加速させ利益100億円を狙う

百貨店、商業開発に次ぐ新たな収益の柱として「金融業」が台頭しています。カード事業のポイント制度変更やサービスの拡充により、年会費や手数料収入が拡大。さらに、法人向け融資を手掛ける株式会社クレイリッシュの買収など、M&Aを通じた事業領域拡大を積極的に推進しています。創業200周年を迎える2031年度には利益規模100億円を目指しており、金融専門人材の活躍フィールドが急速に広がっています。

③ 国内顧客の堅調な消費がインバウンドのリスクを補完する

地政学的リスクに伴うインバウンド需要の不透明感に対し、国内顧客売上高が第3四半期単体で前年比+5%と極めて堅調に推移しています。高額品やファッションの強化に加え、外商顧客および一般カード会員の双方で購買が活性化。日中関係の影響を国内の優良な顧客基盤で吸収できる構造を証明しており、盤石な国内事業の安定性は転職先としての大きな魅力です。

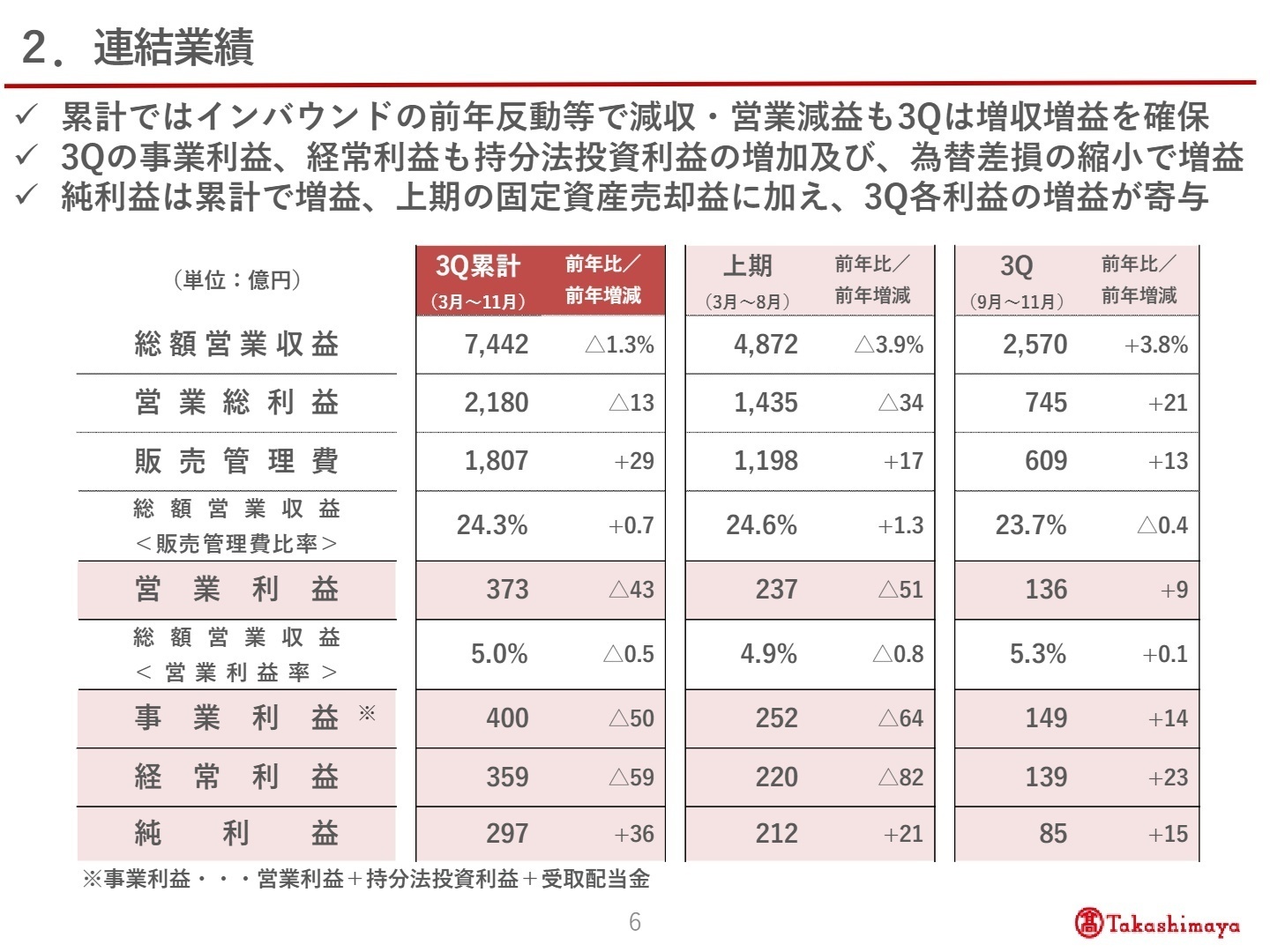

1 連結業績ハイライト

出典:2026年2月期 第3四半期 決算説明会資料 P.6

営業収益

3,538億円

前年比 -2.2%

営業利益

372億円

前年比 -10.3%

事業利益

400億円

前年比 -11.1%

四半期純利益

297億円

前年比 +14.0%

※事業利益 = 営業利益 + 持分法投資利益(グループ以外の会社の利益持分) + 受取配当金。独自の利益指標として2025年度より導入されました。

累計期間ではインバウンド需要の前年反動等により減収減益となっていますが、第3四半期(9月~11月)の3ヶ月間で見ると、営業利益は前年比+7.3%の136億円となるなど、回復基調が鮮明です。特に国内百貨店業におけるコスト削減策の着実な実行が寄与しています。また、純利益は固定資産売却益の計上などにより、累計で増益を達成しました。

通期計画の営業利益525億円に対する第3四半期末の進捗率は71.0%となっており、商戦期である第4四半期を控えていることを踏まえると、業績は概ね順調に推移していると評価できます。

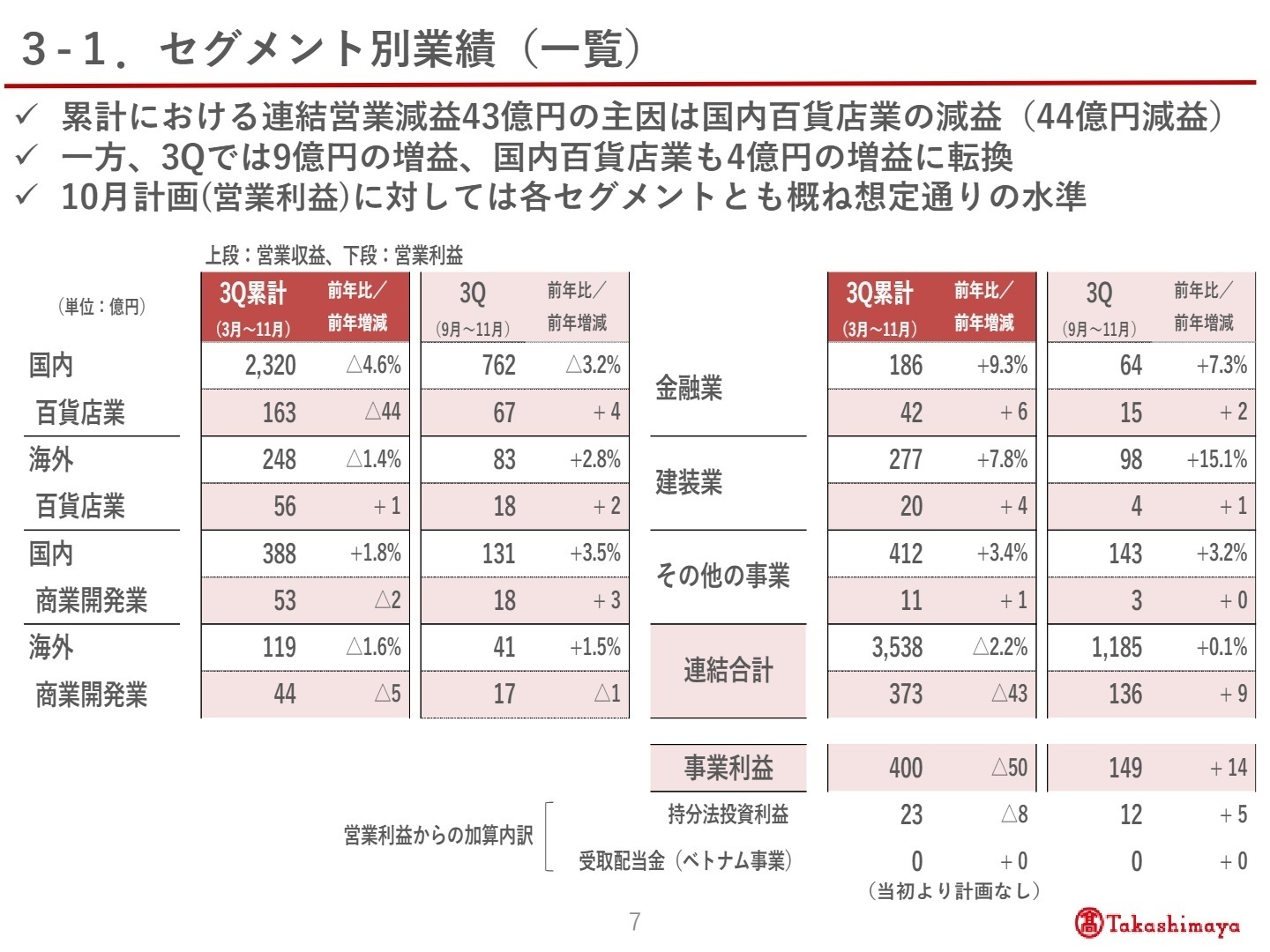

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 第3四半期 決算説明会資料 P.7

国内百貨店業

事業内容:主要都市での百貨店運営、外商、ECサイト運営などグループの基幹事業。

業績推移:営業利益は累計162億円(前年比-21.4%)も、3Q単体では4億円の増益へ転換。

注目ポイント:国内顧客売上高が堅調で、特に高額品は3Qで前年比+12%と大幅伸長。利益率の高いファッション領域を強化し、ラグジュアリーブランドの売上構成比上昇による利益率低下をカバーする戦略です。店舗運営効率化やDX推進、顧客基盤を活かしたマーケティング職種の重要性が高まっています。

海外百貨店業

事業内容:シンガポール、上海、ベトナム、タイ(サイアム)での百貨店展開。

業績推移:営業利益は56億円(前年比+1.4%)。ベトナムは増収増益と好調。

注目ポイント:シンガポールはインフレ下でもコスト削減で増益を確保。タカシマヤ ベトナムは改装効果で化粧品等が伸び、成長を牽引しています。一方、上海やタイは景気停迷や改装の影響で苦戦中。成長国への重点投資と不振拠点の収益改善という、グローバルな管理・運営能力が求められるフェーズです。

金融業

事業内容:クレジットカード、銀行代理業、資産運用相談、法人融資等(高島屋ファイナンシャル・パートナーズ)。

業績推移:営業利益は42億円(前年比+16.7%)と全セグメントで最も高い伸長率。

注目ポイント:カード取扱高の増大に加え、年会費収入が安定的に成長。既存の百貨店顧客に対し、銀行、保険、信託といった「ライフパートナー」としてのサービスを横断的に提案するシームレス化を推進中。直近では法人向け金融のクレイリッシュを子会社化するなど、非百貨店領域でのキャリア機会が急拡大しています。

国内・海外商業開発業

事業内容:SC(ショッピングセンター)の管理運営。東神開発株式会社が主導。

業績推移:営業利益は計44億円(前年比-10.5%)。改装影響や経費増が一時的に響く。

注目ポイント:「玉川高島屋S.C.」の改装やベトナム・ハノイでの大規模複合開発「ウエストレイクスクエアハノイ」を推進中。2027年秋の開業に向けリーシング活動が本格化しており、デベロッパーとしての開発案件が豊富です。環境配慮(LEED認証)や地域共生など、次世代の街づくりを担う専門職の需要が高い領域です。

建装業

事業内容:ホテル、商業施設、ブランド店舗等の内装・装飾(高島屋スペースクリエイツ)。

業績推移:営業利益は20億円(前年比+28.4%)と大幅な収益改善を達成。

注目ポイント:ラグジュアリーブランドを中心とした受注が絶好調。コスト管理の強化により、利益率も大幅に向上しました。2025年からは「タカシマヤ インテリア LTD.」を設立するなど、受注体制をさらに強化しています。デザイン力と施工管理能力を武器にしたBtoBビジネスの成長株です。

その他の事業

事業内容:飲食業(アール・ティー・コーポレーション)、人材派遣(センチュリーアンドカンパニー)等。

業績推移:営業利益は11億円(前年比+6.2%)と、概ね想定通りの推移。

注目ポイント:人流回復を背景に飲食業が堅調。人材派遣も需要増に応えて増収増益を確保しています。グループのシームレスな体験提供に向けた重要な接点として、各事業の競争力強化を継続しています。

3 今後の見通しと採用の注目点

出典:2026年2月期 第3四半期 決算説明会資料 P.26

高島屋は、中期経営計画(2024~2026年度)の最終年度である2026年度に営業利益575億円の達成を据え置いています。注目すべきは、今回のCB買入消却を皮切りに、次期中計期間においても総還元性向70%を意識した還元策を検討している点です。これにより、資本効率を重視した経営(ROIC経営)をさらに加速させる方針です。

質疑応答での言及によると、インバウンド需要については中国の「訪日自粛要請」等のリスクを織り込んだ計画としており、4Q以降も国内顧客の堅調な推移で下支えする構えです。一方で、2027年秋のハノイ新店開業や、金融業でのさらなるM&Aの可能性を示唆しており、非百貨店領域での投資を積極的に継続する意向が見て取れます。人的資本経営への費用配分も強化しており、ベースアップ等を通じた専門人材の獲得に意欲的です。

4 求職者へのアドバイス

志望動機のヒント

「百貨店の枠を超えた事業ポートフォリオの再構築」に共感し、自身の専門性をどこで活かせるかを明確に伝えましょう。特に「金融業の第3の柱化」や「ベトナム等、海外成長国への注力」は、金融や開発のプロフェッショナルにとって強いフックとなります。グループのシームレス化により、顧客にストレスのない購買体験を提供するという「顧客中心主義」をキーワードに、実店舗とデジタル、金融、商業開発を横断する視点を持つことが高く評価されます。

面接での逆質問例

- 金融業を第3の柱とする上で、外部からのM&Aで獲得した組織・人材をどのように百貨店既存事業と融合させていく方針ですか?

- 「ウエストレイクスクエアハノイ」のような海外大規模開発において、現地の商習慣と高島屋ブランドの強みをどのようにバランスさせていますか?

- 今回のCB買入消却のような資本効率を重視した経営判断が、各現場の投資予算や新規事業の採択基準にどのような影響を与えていますか?

5 転職者が知っておきたい現場のリアル

スケジュールの自由度が限られています

店舗勤務の場合はシフト制が基本で、土日祝日は特に忙しいため、スケジュールの自由度が限られています。

(40代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社高島屋 2026年2月期 第3四半期決算短信〔日本基準〕(連結)

- 株式会社高島屋 2026年2月期 第3四半期 決算説明会資料

- 株式会社高島屋 2026年2月期 第3四半期 決算説明会 質疑応答要旨

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。