0 編集部が注目した重点ポイント

① 中間純利益が前年比15.7%増の過去最高を更新する

2026年3月期第2四半期において、親会社株主に帰属する中間純利益が293億円と上期としての過去最高益を達成しました。関係会社株式の売却益などの特別利益が大きく寄与しており、この成果を背景に、通期の純利益計画も当初の600億円から620億円へ上方修正しています。財務基盤の強化とともに、株主還元への機動的な配分も示唆されており、キャリア入社者にとっても事業投資の勢いを感じられる経営環境です。

② 「個客業」への変革で識別顧客数が前年比1割増を達成する

マス向けの「館業」から、一人ひとりのお客さまと深くつながる「個客業」へのモデル変革が加速しています。2025年度上期は、独自の「個客業プロセス活動」により、識別顧客数が前年比110%の794万人へと大幅に伸長しました。特にデジタルを駆使した集客と識別化が功を奏しており、データサイエンスやCRM戦略の専門スキルを持つ人材にとって、国内最大級の富裕層顧客基盤を舞台に活躍できる絶好の機会となっています。

③ 新カード導入で百貨店と金融の「連邦」活動を強化する

2025年3月に導入された年会費無料の「エムアイカード ベーシック」により、新規入会口座数が前年比140%と急増しています。百貨店での購買データを起点に、金融サービスや不動産、旅行などグループ全体の多様なコンテンツを提案する「連邦」戦略が本格化しています。従来の小売の枠を超え、ライフタイムバリュー(顧客生涯価値)を最大化させるビジネスモデルの構築が進んでおり、事業領域を横断した新規事業開発のポジションが拡大しています。

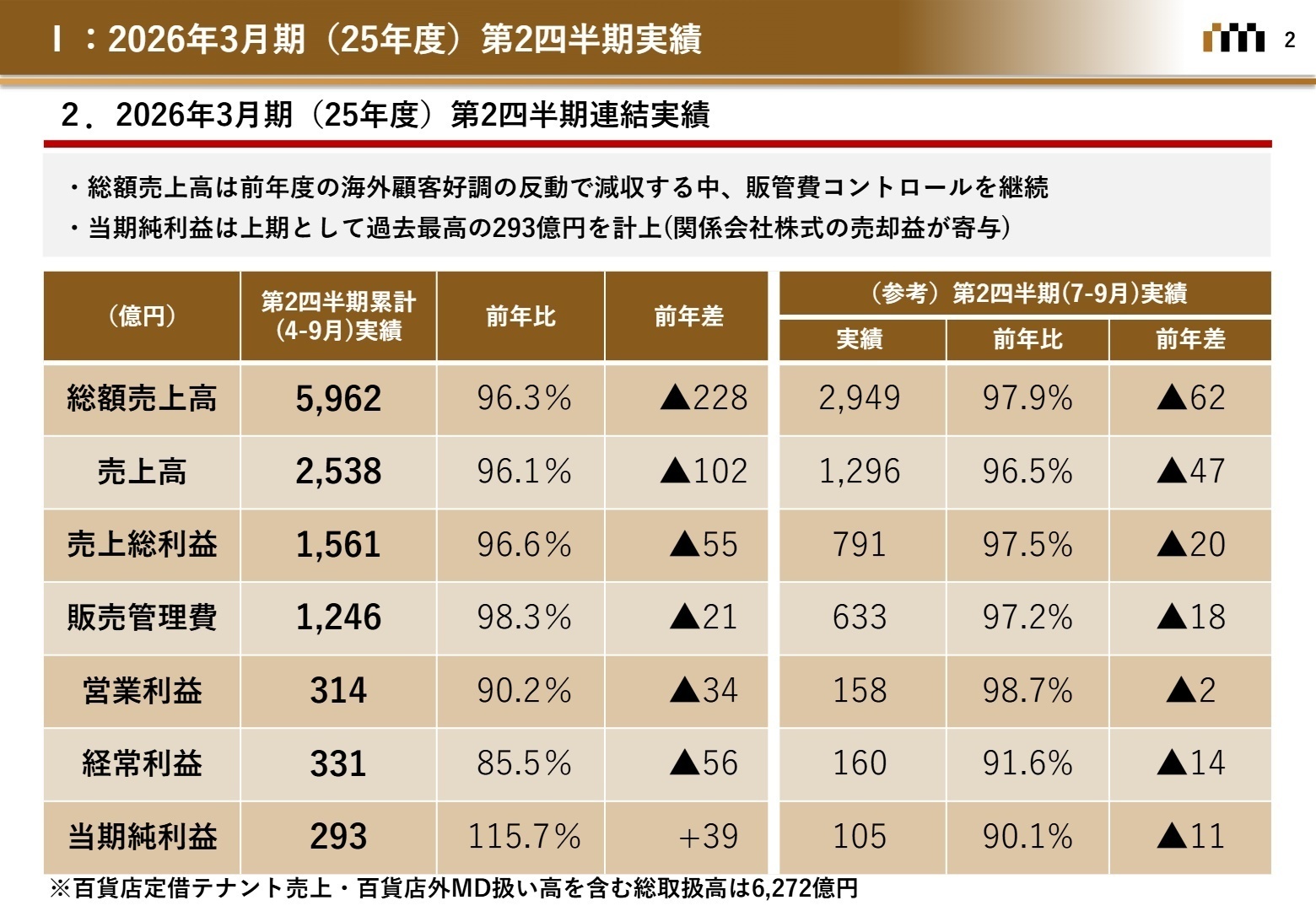

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.2

※総額売上高:百貨店定借テナント売上・百貨店外MD扱い高を含む総取扱高

2026年3月期第2四半期(累計)の業績は、総額売上高が5,962億円、営業利益が314億円となりました。前年度の為替影響や価格改定前の駆け込み需要による海外顧客売上の大幅な反動減がありましたが、国内識別顧客売上高が前年を上回って推移し、減収幅を抑制。また、経費構造改革による販管費コントロールを継続し、営業利益についても年間計画に対して想定通りの進捗となっています。親会社株主に帰属する中間純利益は、関係会社株式の売却益が寄与し、293億円と大幅な増益を記録しました。

通期計画に対する評価としては、営業利益の進捗率は約40.3%ですが、百貨店業の特性として下期(クリスマス、正月、春節等)に利益が偏重することを踏まえ、資料内では「想定通りの進捗」と評価されています。純利益については期初予想を20億円上回る620億円へ引き上げており、通期での過去最高益更新を見込んでいます。

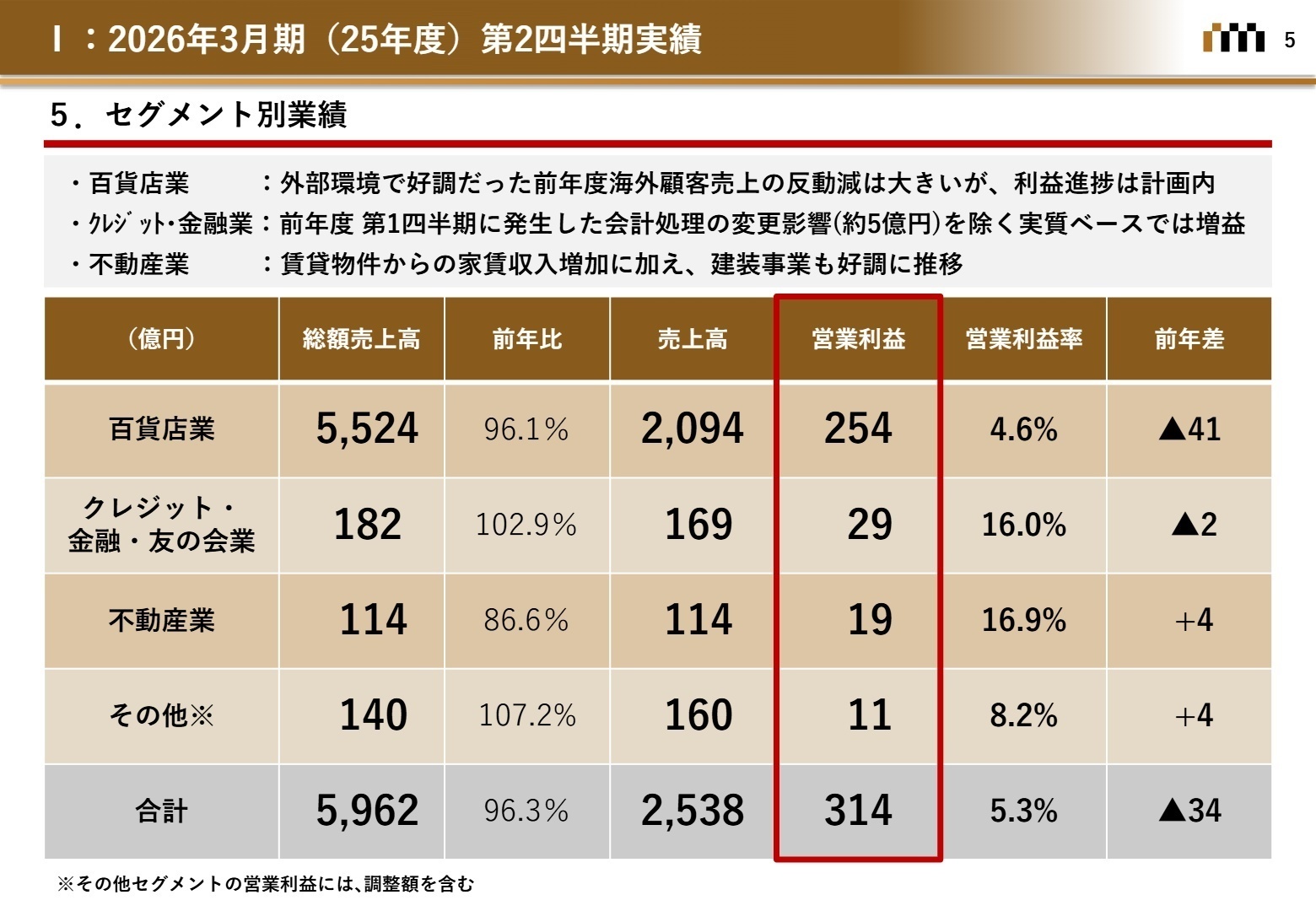

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明会 P.5

百貨店業

事業内容:三越・伊勢丹ブランドを中心とした百貨店運営。伊勢丹新宿本店や三越日本橋本店などの基幹店を中核に展開。

業績推移:総額売上高5,524億円(前年比96.1%)、営業利益254億円。国内顧客は堅調も、海外顧客の反動減が響く。

注目ポイント:「個客業プロセス活動」により、国内識別顧客の売上が拡大しています。基幹3店のリモデル効果が前年比124%と高く、独自コンテンツの追求が新規顧客獲得に直結しています。特に伊勢丹新宿本店の「ザ・ステージ」での限定企画成功など、話題性のある編集力が鍵となっており、MDやバイヤー、VMDの専門性が強く求められています。

クレジット・金融・友の会業

事業内容:クレジットカード事業「エムアイカード」の運営、資産運用や保険等の金融サービスの提供。

業績推移:総額売上高182億円(前年比102.9%)、営業利益29億円。新規入会者増に伴う手数料収入が拡大中。

注目ポイント:百貨店事業と連動した「金融サービスのラインアップ拡充」が急務となっています。資産運用サービス「MITOUS」のローンチなど、富裕層向けフィナンシャル・アドバイザリー領域を強化しており、金融業界からの専門人材受け入れを積極的に推進しています。グループID統合を見据えたプラットフォーム開発も重要なテーマです。

不動産業

事業内容:新宿エリアを中心とした保有物件の賃貸、建装・デザイン事業(三越伊勢丹プロパティ・デザイン)。

業績推移:総額売上高114億円(前年比86.6%)、営業利益19億円。賃料収入増加と建装事業の好調で前年差+4億円の増益。

注目ポイント:中長期戦略の柱である「まち化」に向けた準備フェーズにあります。百貨店を中核とした複合開発や保有不動産のバリューアップを推進しており、デベロッパー的な視点を持つ人材のニーズが高まっています。ラグジュアリーブランドの改装案件に強い建装事業も、グループ外への外販を拡大させる成長領域です。

その他

事業内容:スーパーマーケット事業(クイーンズ伊勢丹)、旅行業(三越伊勢丹ニッコウトラベル)、情報システム等。

業績推移:総額売上高140億円(前年比107.2%)、営業利益11億円。旅行業のクルーズツアーが前年比300%超と爆発的成長。

注目ポイント:旅行事業では、外商顧客向けの富裕層旅行ニーズが非常に高く、「富裕層マーケティング」の実践フィールドとして注目されます。また、情報システム会社はグループのDX戦略の中核を担い、データ基盤整備や分析ツールの開発を推進。小売×デジタルのイノベーションを牽引するIT人材の採用を強化しています。

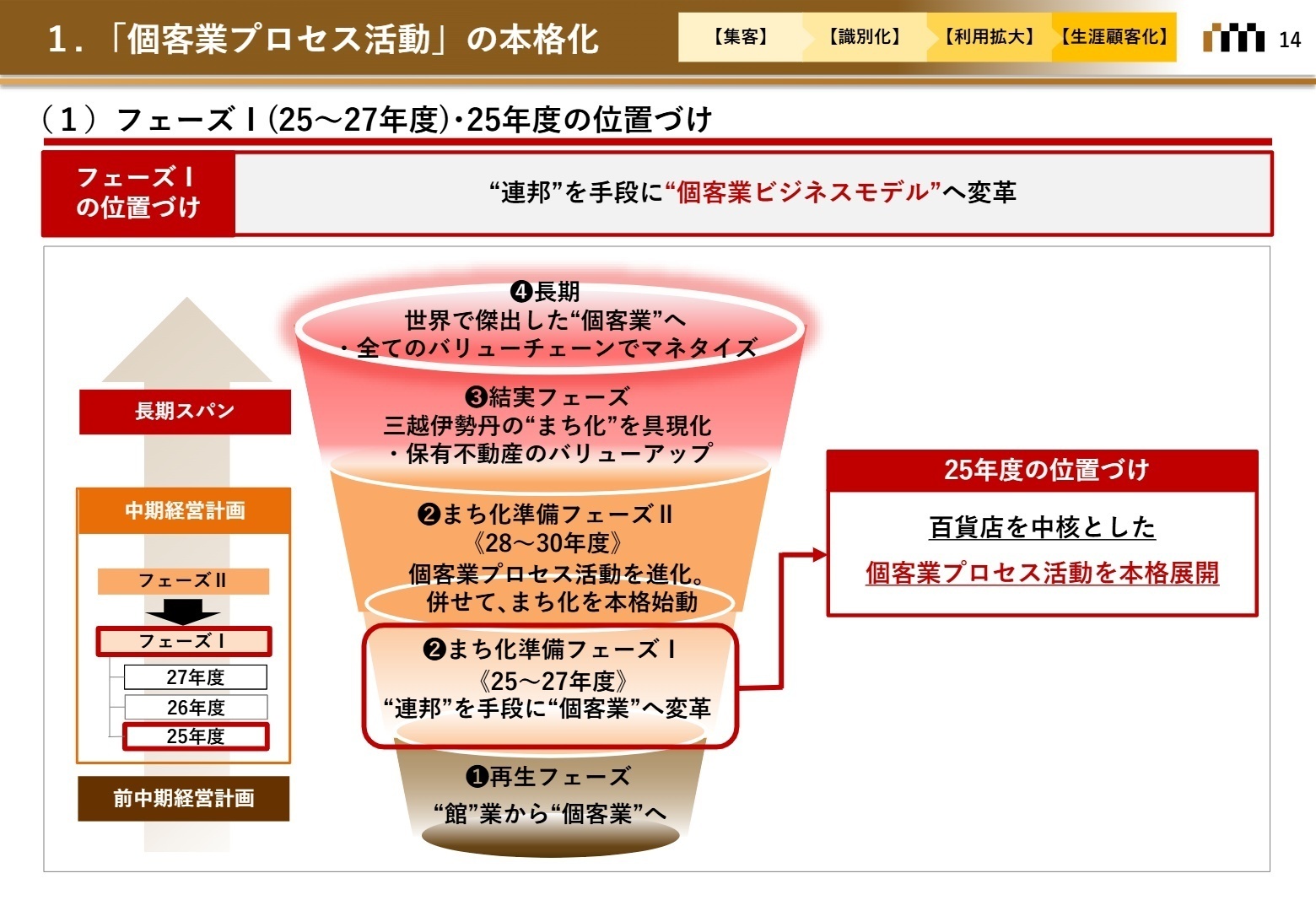

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.14

三越伊勢丹ホールディングスは、2027年度までの「フェーズⅠ」において、「“連邦”を手段に“個客業”へ変革」することを最重要課題としています。下期以降は、海外顧客向けアプリの進化による利用拡大や、国内識別顧客に対するパーソナライズ提案の高度化を計画しています。特に、営業利益計画780億円の据え置きに対し、当期純利益を620億円へ上方修正したことは、構造改革と資産の有効活用が着実に進んでいる証左といえます。

採用面では、百貨店を中核とした「まち化」の本格始動(2028年度〜)を見据え、専門人材の確保と育成が全社的なテーマとなっています。金融、不動産、デジタル、そしてラグジュアリー領域に精通した人材が、従来の百貨店の枠組みを「アップデート」することが期待されています。質疑応答でも示唆されている通り、保有不動産のバリューアップや新規事業への機動的な資金配分が予定されており、成長投資が継続する分野でのキャリアチャンスは非常に大きいと言えます。

4 求職者へのアドバイス

同社は今、「モノを売る百貨店」から「一生のお付き合いをする個客業」へとビジネスモデルのOSを書き換えている最中です。自身のこれまでの専門性(金融、IT、不動産、マーケティング等)を、日本最高峰の顧客基盤である「三越伊勢丹の信頼」と掛け合わせ、新たなライフスタイル価値を創出したいという視点は、非常に高く評価されるでしょう。「伝統の継承」と「革新的なデジタル活用」の両立に貢献する意欲をアピールすることが有効です。

- 「まち化準備フェーズⅠにおいて、百貨店以外の事業(金融・不動産等)がどのようなシナジーを発揮し、グループ全体の営業利益1,000億円超(その先へ)に貢献していく計画ですか?」

- 「識別顧客が前年比10%増加しましたが、獲得した新規顧客のLTV向上に向けて、デジタルツール(アプリ等)をどのように進化させていく方針ですか?」

- 「専門人材の育成と外部からの受け入れを強化されていますが、異なるバックグラウンドを持つ人材がイノベーションを起こすための組織文化づくりで取り組んでいることはありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

マネジャー以上は相当優遇されている

百貨店業界の中では比較的給与面は良い。契約社員もある程度の給与水準。また正社員への登用制度もあり、正社員になれば満足いく待遇になる。マネジャー以上は相当優遇されている。

(50代後半・経営幹部・男性) [キャリコネの口コミを読む]残業はそれなりにあります

元々土日が休みではないので、そういった意味での休日出勤は多いですが、休みであるはずの日に突然呼び出されたりすることは少ないです。一方で、残業はそれなりにありますが、それでも繁忙期に固まっているので、メリハリのある働き方はできているのではないでしょうか。

(20代後半・アートディレクター・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期) 決算説明会資料(2025年11月13日発表)

- 2026年3月期 第2四半期(中間期) 決算短信〔日本基準〕(連結)(2025年11月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。