0 編集部が注目した重点ポイント

① ケミカル物流の基盤を強化し成長を加速させる

2025年7月に世界的なタンクターミナル会社であるLBC Tank Terminalsの持分取得を完了しました。これにより、従来の海上輸送だけでなく、陸上の貯蔵事業も含めた「ケミカル物流」という高付加価値なバリューチェーンを構築しています。非海運分野での安定収益源を確保したことは、専門人材にとって新たなキャリアフィールドの拡大を意味します。

② 構造改革によりドライバルク事業を連結子会社化する

オープンハッチ船(多目的貨物船)事業を手掛けるGearbulk Holding AGを連結子会社化しました。さらに、組織変更により「電力炭事業」をドライバルク事業に統合するなど、管理体制を刷新しています。ニッチで付加価値の高い貨物への戦略的注力が進んでおり、海技力や安全管理の専門性を活かせる機会が増大しています。

③ 株主還元の強化で長期安定的な経営を目指す

2025年度の年間配当を前回予想から25円増配し、1株当たり200円の固定配当を予定しています。海運特有の業績変動に左右されにくい、キャッシュフローを原資とした安定的な還元方針への転換は、財務基盤の強固さと将来への自信の表れです。投資と還元のバランスを重視する姿勢は、長期的なキャリア形成を望む転職者にとっても安心材料となります。

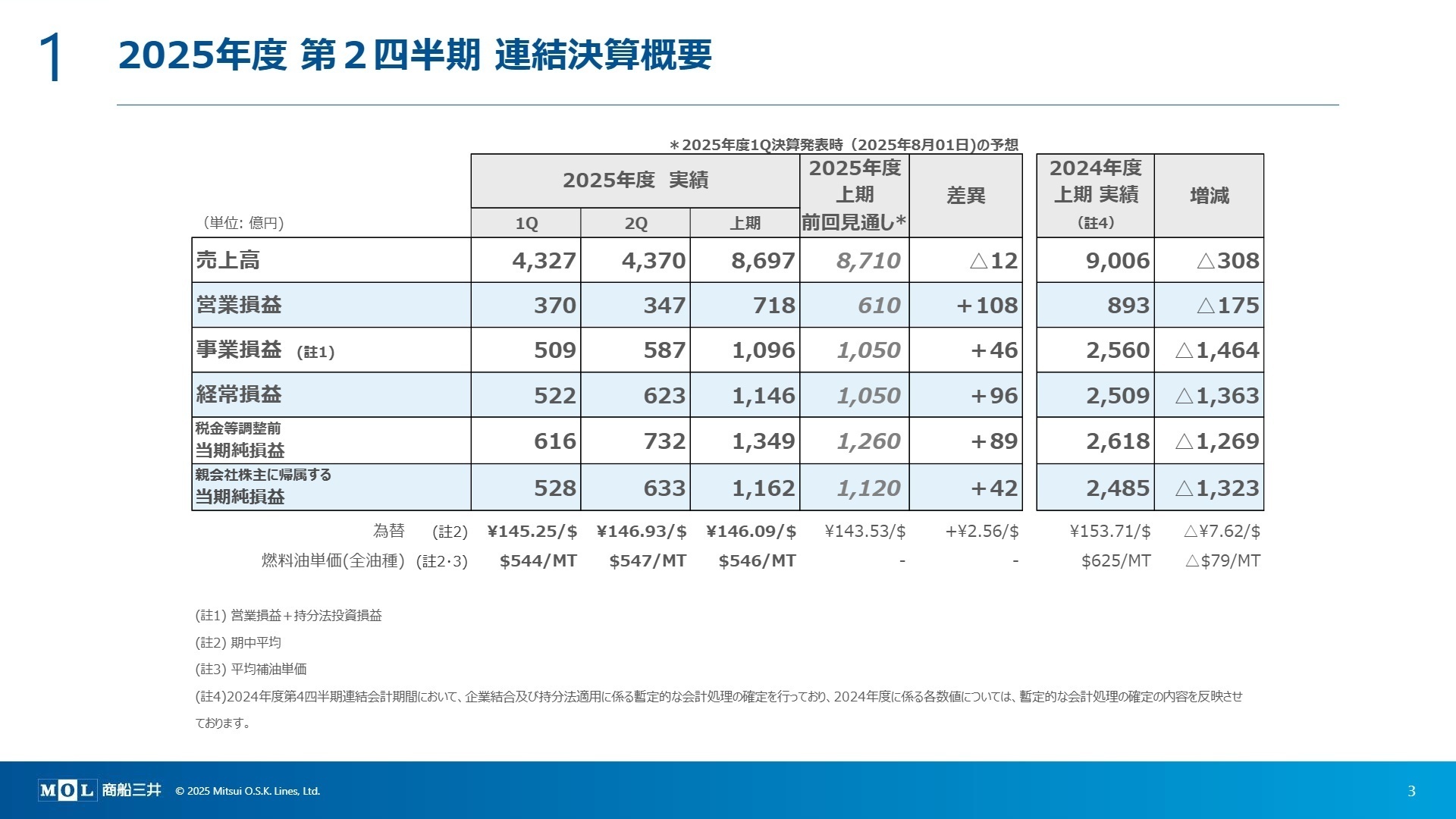

1 連結業績ハイライト

出典:2025年度(2026年3月期)第2四半期 決算説明資料 P.3

売上高

8,697億円

前年同期比 △3.4%

営業利益

718億円

前年同期比 △19.6%

経常利益

1,146億円

前年同期比 △54.3%

2026年3月期第2四半期の売上高は8,697億円となりました。前年同期にコンテナ船事業で発生した異例の高運賃による利益が落ち着いたため、利益面では前年比で大幅な減少となっていますが、これは想定内の正常化と言えます。一方で、タンカーや自動車船などの市況享受型事業に加え、長期契約に基づく安定収益型事業が下支えし、強固な収益基盤を示しています。

通期経常利益予想の1,520億円に対し、上期終了時点の実績は1,146億円となっており、進捗率は75.4%に達しています。この結果から、通期目標の達成に向けて極めて順調に推移していると評価できます。

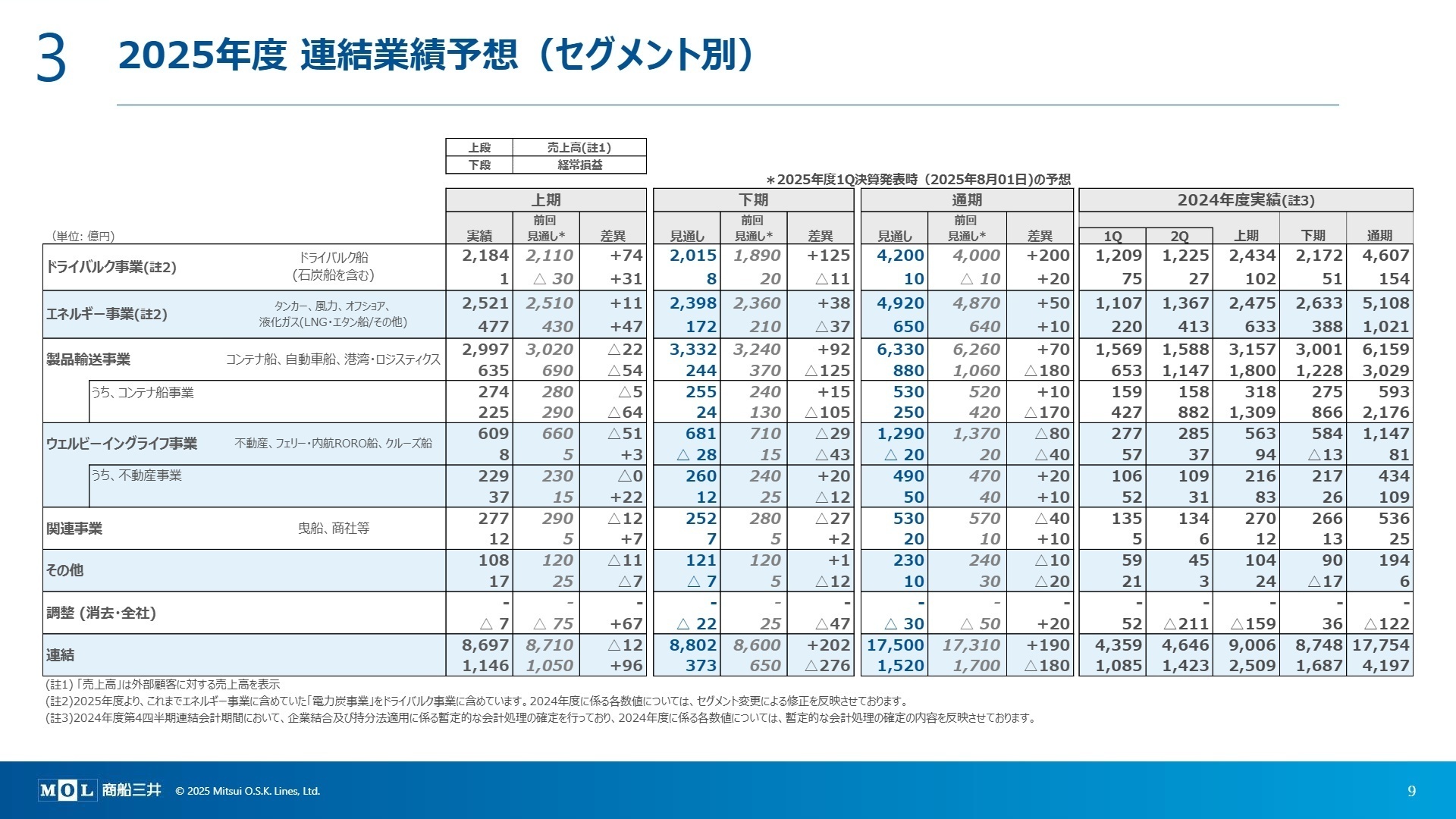

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期)第2四半期 決算説明資料 P.9

ドライバルク事業

事業内容:鉄鉱石、石炭、穀物、パルプなどのバラ積み貨物を世界中で輸送する商船三井の基幹事業の一つです。

業績推移:当上期の経常利益は1億円(前年同期は102億円)。Gearbulk社の連結子会社化(注:前年同期は未連結)に伴う費用増もありましたが、鉄鉱石出荷は堅調です。

注目ポイント:「電力炭事業」の統合や新規連結により体制が大きく変化しています。バイオ燃料船の導入や洋上風力資材などの特殊貨物取り込みを強化しており、環境対応と専門性を軸にした事業開発人材が不可欠となっています。

エネルギー事業

事業内容:原油、石油製品、液化天然ガス(LNG)、エタン、LPG等の輸送および海洋事業(FPSO等)を展開しています。

業績推移:当上期の経常利益は477億円。長期契約による安定利益の確保に加え、一過性の利益もあり堅調に推移しています。

注目ポイント:世界最大級のケミカルタンカー船隊やタンクターミナルの買収により、エネルギー物流の川上から川下までを網羅する戦略をとっています。M&Aを通じたグローバル展開が加速しており、法務、財務、PMI(買収後統合)のプロフェッショナルが求められています。

製品輸送事業

事業内容:持分法適用会社のONE社を通じたコンテナ船事業、および完成車を輸送する自動車船事業、港湾・ロジスティクスを含みます。

業績推移:当上期の経常利益は635億円。コンテナ船の市況落ち着きにより大幅減益ですが、自動車船は輸送需要が底堅く上振れました。

注目ポイント:自動車船では、主要国の通商政策の変化に合わせた「最適配船」の構築が最重要課題です。また、ロジスティクス分野ではケミカル関連への出資を強めており、海運の枠を超えた総合物流ソリューションの提案力が問われています。

ウェルビーイングライフ事業

事業内容:不動産事業(ダイビル)、フェリー・内航RORO船、および新ブランドを立ち上げたクルーズ事業を展開しています。

業績推移:当上期の経常利益は8億円。不動産は海外物件の利益貢献がありましたが、クルーズ船の不稼働期間が重なりました。

注目ポイント:「MITSUI OCEAN FUJI」の就航により、クルーズ事業を1隻から2隻体制へ拡大する過渡期にあります。高級志向のサービス設計やマーケティングが必要とされており、BtoC領域でのホスピタリティやブランド構築の経験者が活躍できるフィールドです。

関連事業・その他

事業内容:曳船(タグボート)事業、商社事業、船舶管理業、金融業など、グループを支える周辺事業です。

業績推移:経常利益は関連事業で12億円、その他で17億円と、概ね前年並みまたは計画を上回る推移を見せています。

注目ポイント:曳船事業の持株会社「商船三井ベイ・リンクス」を設立するなど、組織再編による効率化が進んでいます。グループ全体のガバナンス強化やシェアードサービス化を担う、コーポレート機能の専門人材が活躍しています。

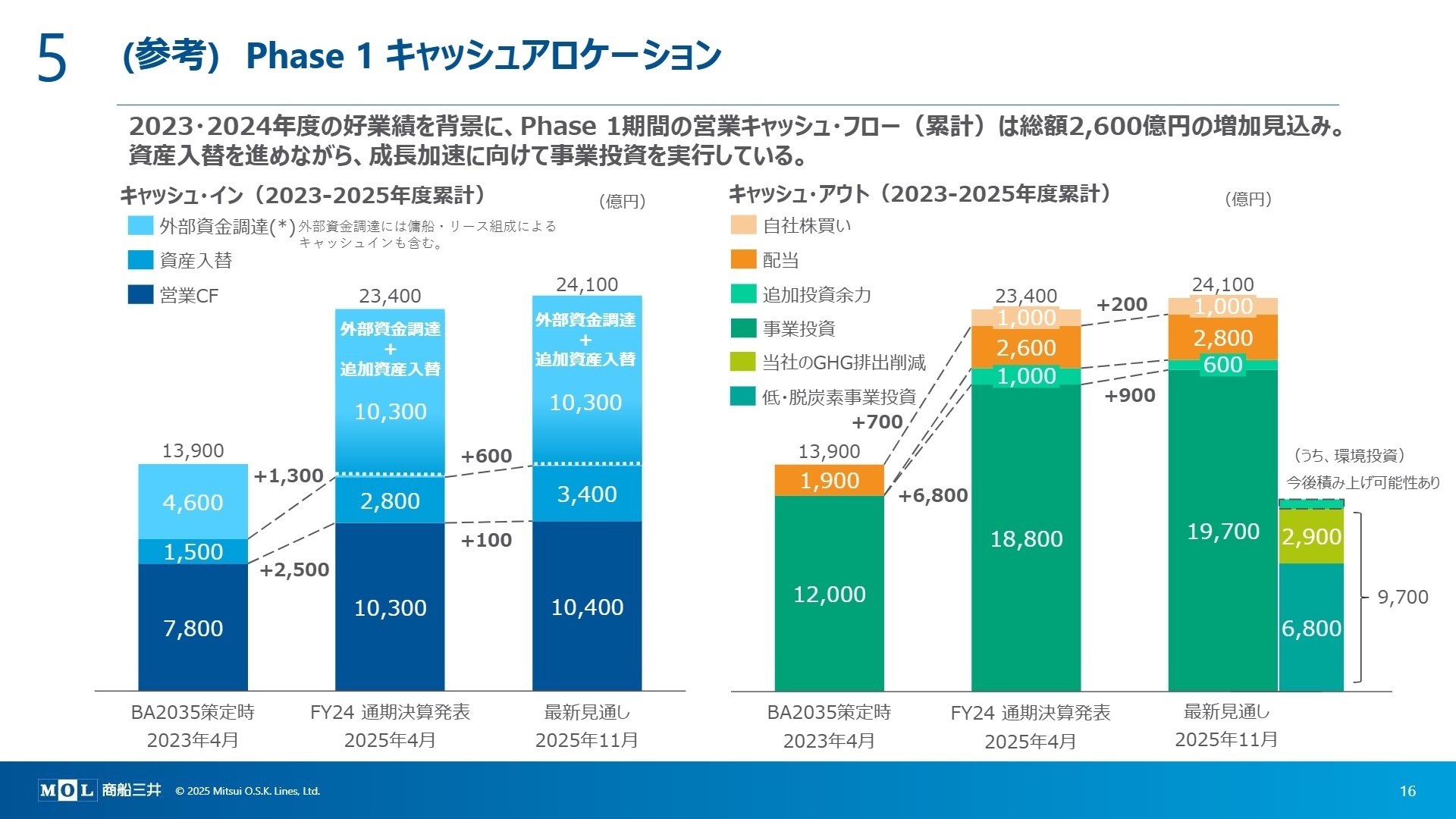

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期)第2四半期 決算説明資料 P.16

今後の成長戦略の核となるのは、2026年度から始まる「Phase 2」への助走です。質疑応答では、これまでの積極的な投資により「当社グループの勝ち筋が明確になった」と言及されています。具体的には、LNG・エタン船や海洋事業といった「天然ガス関連」と、タンクターミナルを含めた「ケミカル関連」にリソースを集中させ、2030年度に税引前利益3,400億円を目指す道筋が示されました。

一方で、米国の通商政策や地政学的リスクによる運賃市況の不確実性も課題として認識されています。質疑応答で言及された通り、米中の入港料制度の動向などはコスト要因となり得ますが、それを臨機応変な配船繰りでカバーする高い現場力が求められています。また、海運の脱炭素化に向けた環境投資も継続されるため、グリーンエネルギー分野の知見を持つ人材への需要はますます高まるでしょう。

4 求職者へのアドバイス

商船三井は今、単なる「船会社」から、貯蔵やロジスティクスまでを網羅する「総合物流・社会インフラ企業」への構造改革を推し進めています。LBC社の買収やクルーズ事業の拡大など、非海運分野での事業開発が活発です。自身のこれまでの経験(M&A、PMI、BtoCサービス企画など)を、いかに海運という巨大産業のポートフォリオ変革に紐づけられるかが鍵となります。「安定収益と成長投資のバランス」を重視する経営方針に共感し、グローバルな課題解決に貢献したいという姿勢が評価されるでしょう。

- 「BLUE ACTION 2035のPhase 2に向け、特にケミカル物流のバリューチェーン拡大において、中途採用者に期待される具体的な役割は何でしょうか?」

- 「LBC社やGearbulk社の連結化に伴い、グローバルな組織統合やガバナンスにおいて現在直面している課題はありますか?」

- 「クルーズ事業や不動産事業など、海運以外の非ボラティリティ事業におけるデジタル化やDX推進の進捗状況を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

妥当かどうか良く分からないところあり

自分自身が実際にどのような査定をされているのかが非公開(制度上は公開を申請することもできるが、実際のとろこ非公開)なので、妥当かどうか良く分からないところあり。

(30代前半・物流サービス・男性) [キャリコネの口コミを読む]使用した主な公開資料:

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2025年度(2026年3月期) 第2四半期 決算説明資料

- 2025年度(2026年3月期) 第2四半期決算説明会 主な質疑応答

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。