0 編集部が注目した重点ポイント

① 伊方発電所のフル稼働で利益が大幅に向上する

2025年度中間連結決算において、経常利益が前年同期比で104億円の増益となりました。最大の要因は伊方発電所3号機のフル稼働による原子力利用率の向上です。燃料価格の低下と相まって、電力供給の構造的な安定感が増しており、エネルギーの安定供給という社会的使命と収益性の両立が加速しています。

② 中間期で通期利益予想を上回る進捗を記録する

中間期の経常利益663億円は、2025年4月に公表された通期予想530億円を既に上回る異例の進捗を見せています。下期の修繕費増加などを見込んで予想は据え置かれていますが、現時点での財務的な余裕は極めて大きく、新規事業やカーボンニュートラルへの投資余力が一段と高まっている点は転職者にとって注目すべき好材料です。

③ 情報通信など非電力事業が安定的な成長を継続する

電力事業に依存しない収益源の柱として、情報通信事業が前年同期比で4億円の増益を達成しました。FTTH(個人向け光通信)契約数やデータセンター利用が順調に伸びており、グループ全体でのDX(デジタルトランスフォーメーション)推進と事業ポートフォリオの多角化が着実に成果を結んでいます。

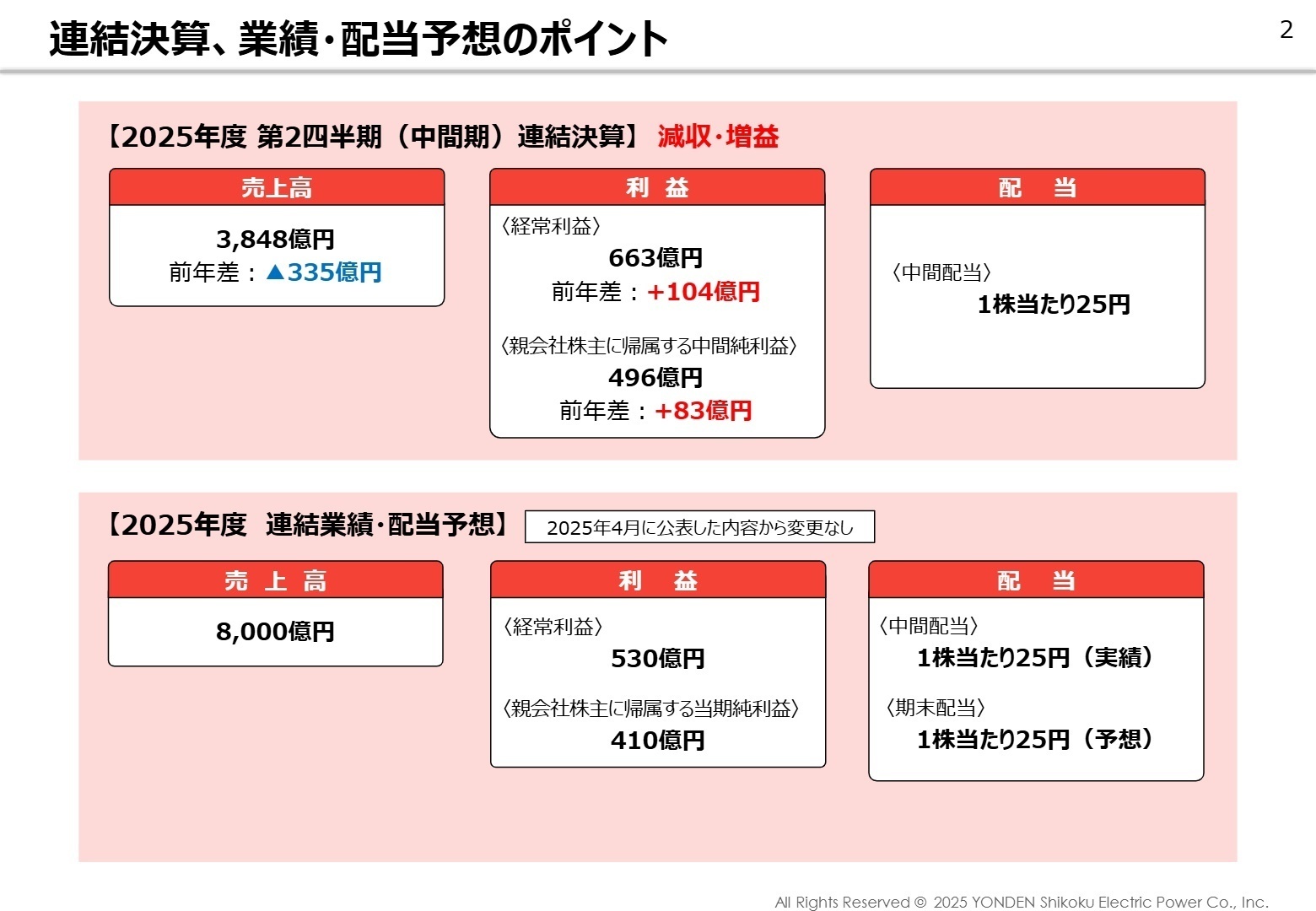

1 連結業績ハイライト

出典:2025年度 第2四半期(中間期) 決算説明資料 P.2

売上高

3,848億円

(前年同期比 △8.0%)

経常利益

663億円

(+18.6%)

中間純利益

496億円

(+20.2%)

2025年度中間連結業績は、売上高が前年比で減少したものの、利益面では過去最高水準の増益を記録しました。売上高の減少は、燃料価格の下落に伴う燃料費調整額の減少や卸販売収入の低下が主因であり、ネガティブな要因ではありません。一方で、伊方発電所3号機のフル稼働が需給収支を劇的に好転させ、人件費における退職給付数理計算上の差異償却も利益を押し上げました。

中間期時点で、通期の経常利益予想530億円に対して進捗率は125.1%に達しており、業績は極めて順調です。下期に予定されている修繕費の集中や市場環境の変動を考慮して通期予想は据え置かれていますが、通期での上振れ期待が非常に高い状態にあります。

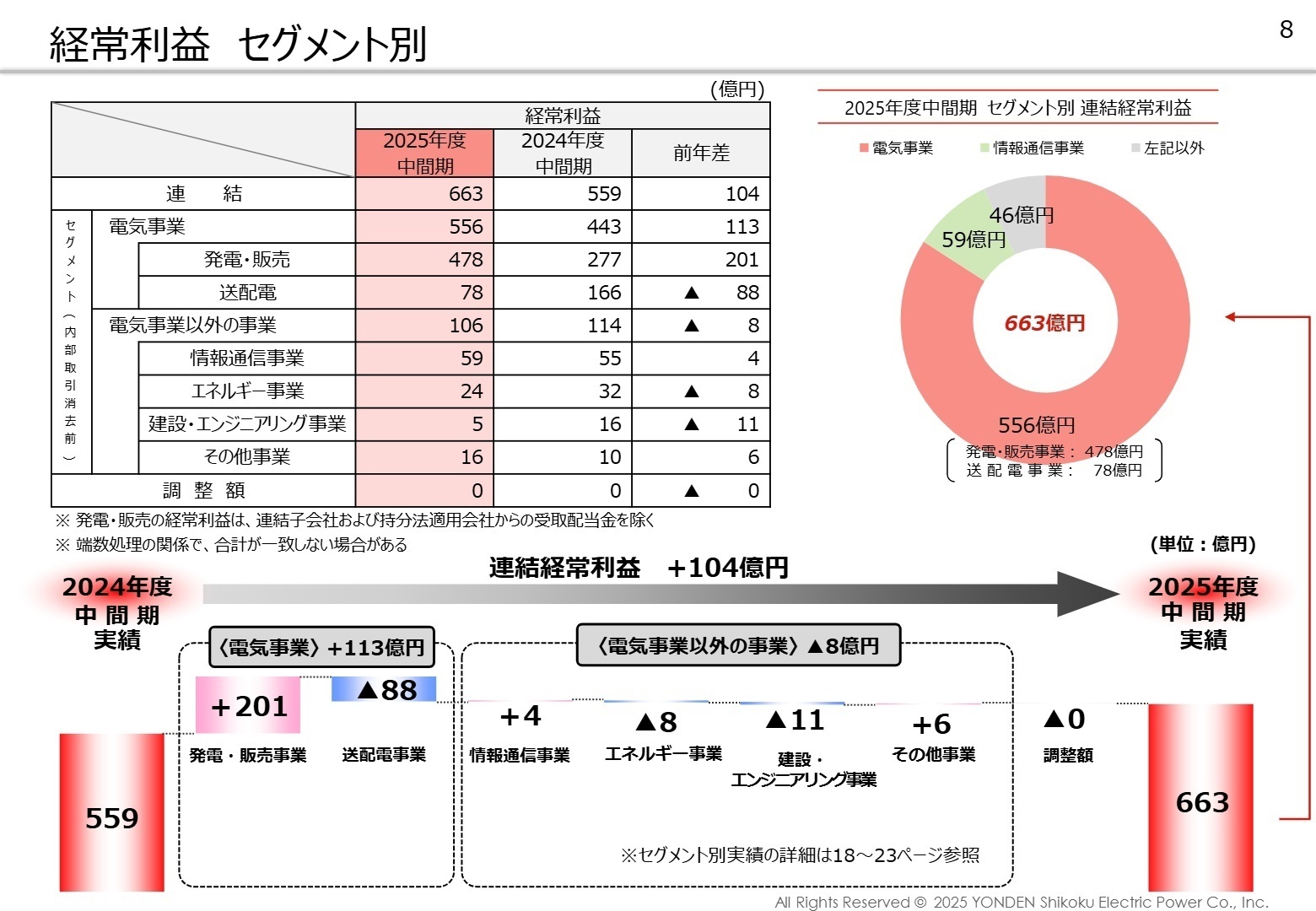

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期(中間期) 決算説明資料 P.8

発電・販売事業

事業内容: 四国電力本体が行う、国内における電力の発電および小売販売を主軸とする基幹事業です。

業績推移: 売上高3,259億円(前年比249億円減)、経常利益478億円(前年比201億円増)。

注目ポイント: 原子力の稼働率向上が収益性を飛躍的に高めています。今後は、カーボンニュートラルに向けた再生可能エネルギーの導入拡大や、小売市場での競争力強化が急務です。エネルギー政策の最前線で、電源開発や需給管理の専門スキルを持つ人材の重要性が一段と増しています。

送配電事業

事業内容: 四国電力送配電(株)が主導し、四国エリアにおける電力ネットワークの維持・運用を担います。

業績推移: 売上高1,154億円、経常利益78億円(前年比88億円減)。

注目ポイント: 需給調整コストの増加により減益となりましたが、次世代ネットワーク構築に向けた設備投資は前年比45億円増の169億円と積極的です。レベニューキャップ制度下での効率的な設備管理が求められており、デジタル技術を駆使したスマートグリッド推進などのキャリア機会が豊富です。

情報通信事業

事業内容: (株)STNetを中心に、光通信(FTTH)、データセンター、法人向けクラウドサービスを展開しています。

業績推移: 売上高257億円(前年比14億円増)、経常利益59億円(前年比4億円増)。

注目ポイント: グループ成長の第2の柱です。データセンターの契約増に加え、個人向け通信サービスも38.6万件と安定的に成長しています。インフラ企業としての信頼感を背景に、先進的なICTソリューションを提供できるITエンジニアや営業職にとって、非常に魅力的なフィールドです。

エネルギー事業(国際・LNG他)

事業内容: 海外発電事業への投資やLNG(液化天然ガス)の販売、石炭調達などを幅広く手がけます。

業績推移: 売上高128億円、経常利益24億円(前年比8億円減)。

注目ポイント: 海外事業の持分容量は前年の111万kWから202万kWへと大幅に拡大しています。今回の減益は一時的な為替影響や基地費用増が主因であり、成長ポテンシャルは依然として高いです。グローバルな投資案件の管理やLNG燃料のトレーディングなど、専門性の高いポジションでの需要があります。

建設・エンジニアリング事業

事業内容: (株)四電工などが、電気設備工事の設計・施工や土木建築工事を担います。

業績推移: 売上高209億円、経常利益5億円(前年比11億円減)。

注目ポイント: 大型工事の減少により減益となりましたが、グループ内の主要3社における受注高は846億円(前年比85億円増)と回復基調にあります。電力供給インフラの強靭化を支える技術者集団として、安定したキャリアを築ける環境です。

その他事業

事業内容: 自動計測機等の製造、不動産業、技術研究開発などを展開しています。

業績推移: 売上高180億円(前年比37億円増)、経常利益16億円(前年比6億円増)。

注目ポイント: 製造事業の売上増が業績に寄与しました。グループ全体のバックボーンを支える多角的な事業群であり、ニッチな専門性を持つ人材が活躍できる余地があります。

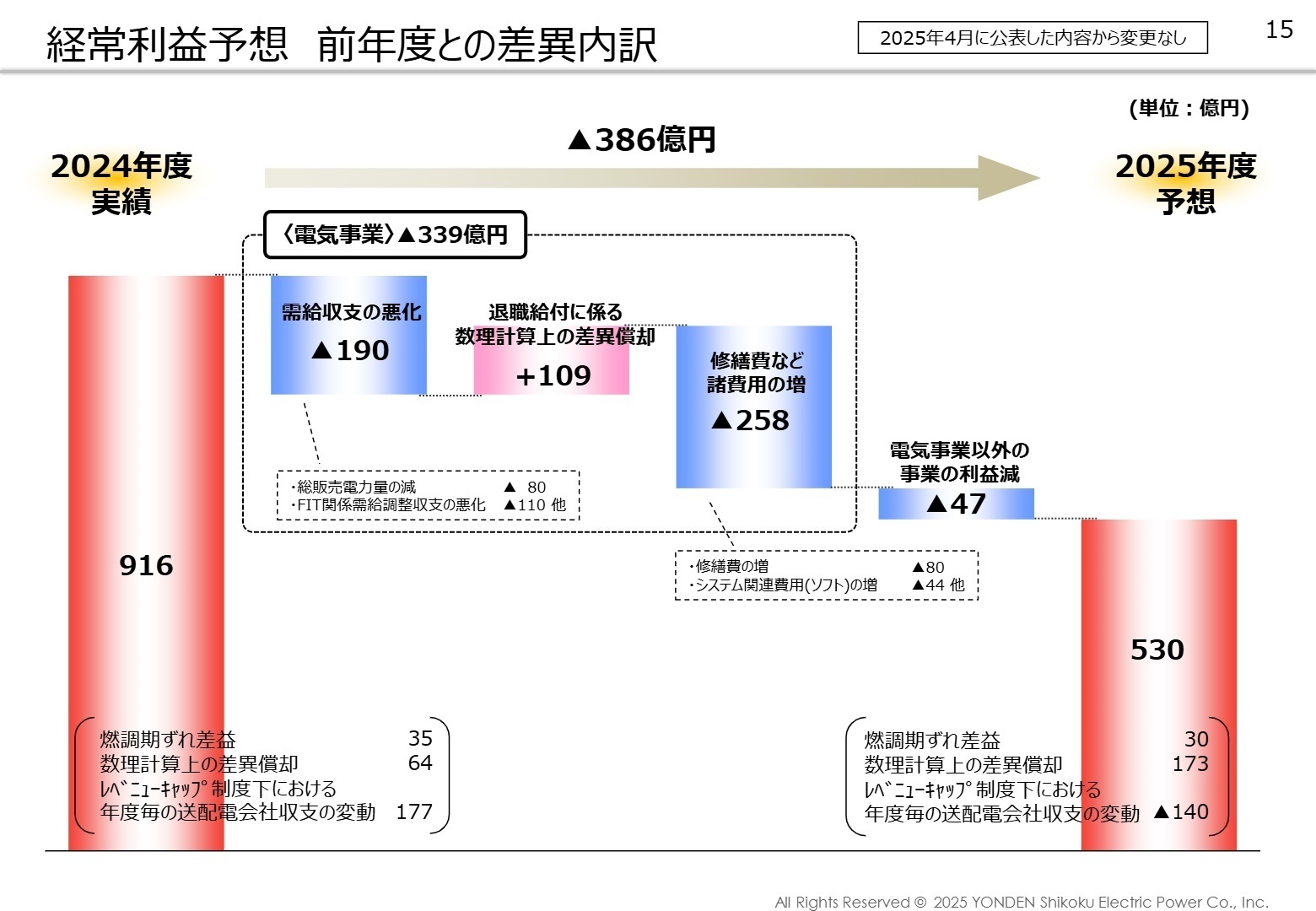

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期(中間期) 決算説明資料 P.15

2025年度の通期予想については、売上高8,000億円、経常利益530億円という期初方針を維持しています。中間期で通期目標を超過しているため、形式上は下期が赤字の見通しに見えますが、これは定期検査等による原子力の稼働率低下や修繕費の集中を見込んだものであり、事業としての基盤は揺らぎません。

特筆すべきは、財務状況の改善です。自己資本比率は27.3%まで上昇し、中期経営計画で掲げているターゲットに向けて着実な歩みを進めています。この安定した収益・財務基盤こそが、カーボンニュートラルへの挑戦や非電力事業への成長投資を可能にしています。転職者にとっては、歴史あるエネルギー企業の安定性と、変革期ゆえの挑戦的なプロジェクトの両方に携われる「過去最高のチャンス」と言える局面です。

4 求職者へのアドバイス

中間期で通期利益目標を突破するほどの強固な収益基盤を、いかに次世代のエネルギー転換やDX推進に繋げていけるかが鍵です。例えば、「伊方原発の安定運転を支えつつ、蓄積されたキャッシュを再生可能エネルギーの技術開発へ投資する姿勢に惹かれた」や、「電力事業の顧客基盤を活かした情報通信事業の多角化に自身のITスキルを貢献させたい」といった、安定と革新のハイブリッドな視点が評価されるでしょう。

・「中間期での大幅な利益進捗を受けて、通期での利益上振れ分をどのような将来投資(再エネ、DX、人材育成等)に充当していく計画ですか?」

・「電力以外の収益源である情報通信事業や海外事業が成長していますが、これらの部門間での人材交流やシナジー創出についてどのような仕組みがありますか?」

・「レベニューキャップ制度下での送配電事業の効率化について、具体的にどのような技術革新(AI、IoT等)を現場に導入しようとしていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

子育てしながら働くなら非常に良い環境

産休、育休、時短など子育てしながら働くなら非常に良い環境だと思う。一方、子供が生まれたら女性は子育てに専念する社員が多く、バリキャリといった女性社員はあまり見ない。 とはいえ最近は女性活躍の流れもあり、課長クラスまでなら女性の管理職もちらほら見るようになってきた。

(20代後半・管理関連職・男性) [キャリコネの口コミを読む]自分で裁量を持って色々行いたい人にはきつい

自分から仕事を生み出すことは基本的になく、決まったことを決まった通りにこなしていくことになる。 それに対してストレスを感じない人にとってはとても満足度が高い会社だと思うが、自分で裁量を持って色々行いたい人にはきつい会社だと思う。

(20代後半・電気・通信設備施工管理・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2025年度 第2四半期(中間期) 決算説明資料(2025年10月30日公開)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)(2025年10月30日公開)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。