0 編集部が注目した重点ポイント

① 国内建築事業の収益改善プランが結実し利益率が向上する

中期経営計画2025で掲げる「収益改善プラン」が順調に進捗しています。2026年3月期第2四半期において、国内建築工事の売上総利益率は前年同期の7.3%から11.1%へ大幅に改善しました。資材・労務価格を適切に見積もりに反映した新規受注案件への入れ替えが進んでおり、転職者にとっても健全な採算管理のもとでプロジェクトに注力できる環境が整いつつあります。

② アセットバリューアッド事業が不動産売却益で利益目標を支える

不動産開発を担うアセットバリューアッド事業において、期首計画を上回る不動産売却益が見込まれることから、同セグメントの通期売上総利益予想を98億円(前期比11.4%増)へ上方修正しました。建設事業の受注環境の変化を不動産事業の収益でカバーする多角的な経営構造が強まっており、開発担当者としてのキャリア機会が拡大しています。

③ 海外ODA案件の期ずれを受け通期の受注・売上高予想を修正する

国際事業において、入札済みの政府開発援助(ODA)案件で発生した期ずれや、海外子会社の案件遅延を考慮し、通期の連結受注高予想を3,600億円、売上高予想を4,000億円へと下方修正しました。ただし、国内建設市場の良好な受注環境を背景に利益予想は据え置かれており、今後は着実な工期管理と次年度以降の受注確保が現場の重要ミッションとなります。

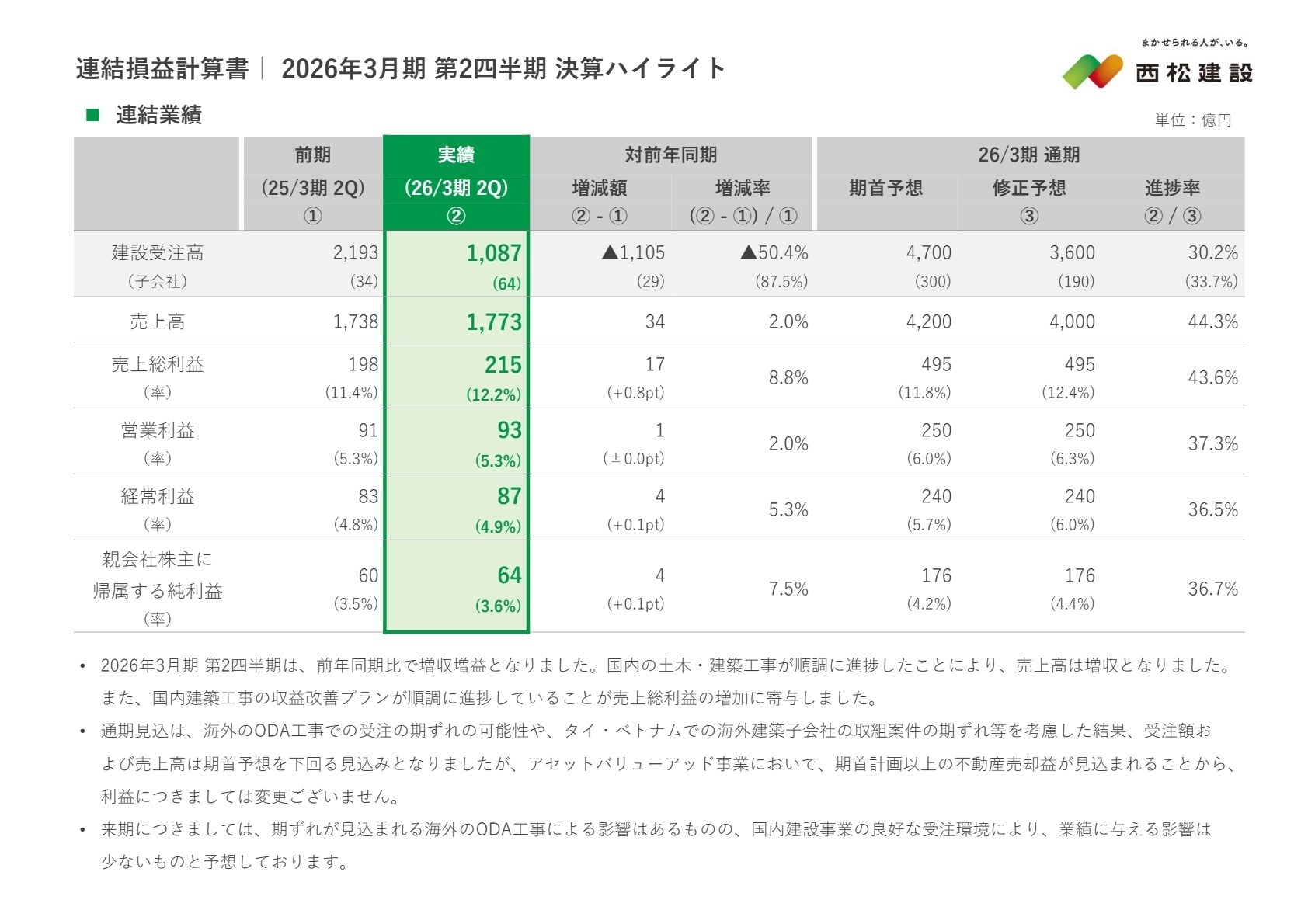

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明資料 P.3

2026年3月期第2四半期決算は、売上高が前年同期比2.0%増、親会社株主に帰属する純利益が7.5%増と堅調な着地となりました。特に国内建築工事において、物価上昇の影響を受けた低採算案件の比率が低下し、完成工事総利益が増加したことが増益の主因です。

修正後の通期予想に対する進捗率は、売上高が44.3%、純利益が36.7%となっています。国際事業での期ずれによる受注・売上の押し下げ要因はあるものの、下期にアセットバリューアッド事業での大型不動産売却を控えており、利益面では計画通りの達成に向けた進捗と言えます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四2半期 決算説明資料 P.8

土木事業

事業内容:道路、トンネル、ダムなどの社会基盤整備を担う中核事業です。

業績推移:売上高555億円(前年同期比11.1%増)、売上総利益67億円(0.7%減)。

前年度に大型公共工事を受注した反動で当期の受注高は245億円に抑えられていますが、手持ち工事の進捗は極めて順調です。技術提案書の分析チームによる落札率上昇が続いており、施工管理だけでなく、技術提案力の高い人材へのニーズが非常に高まっています。

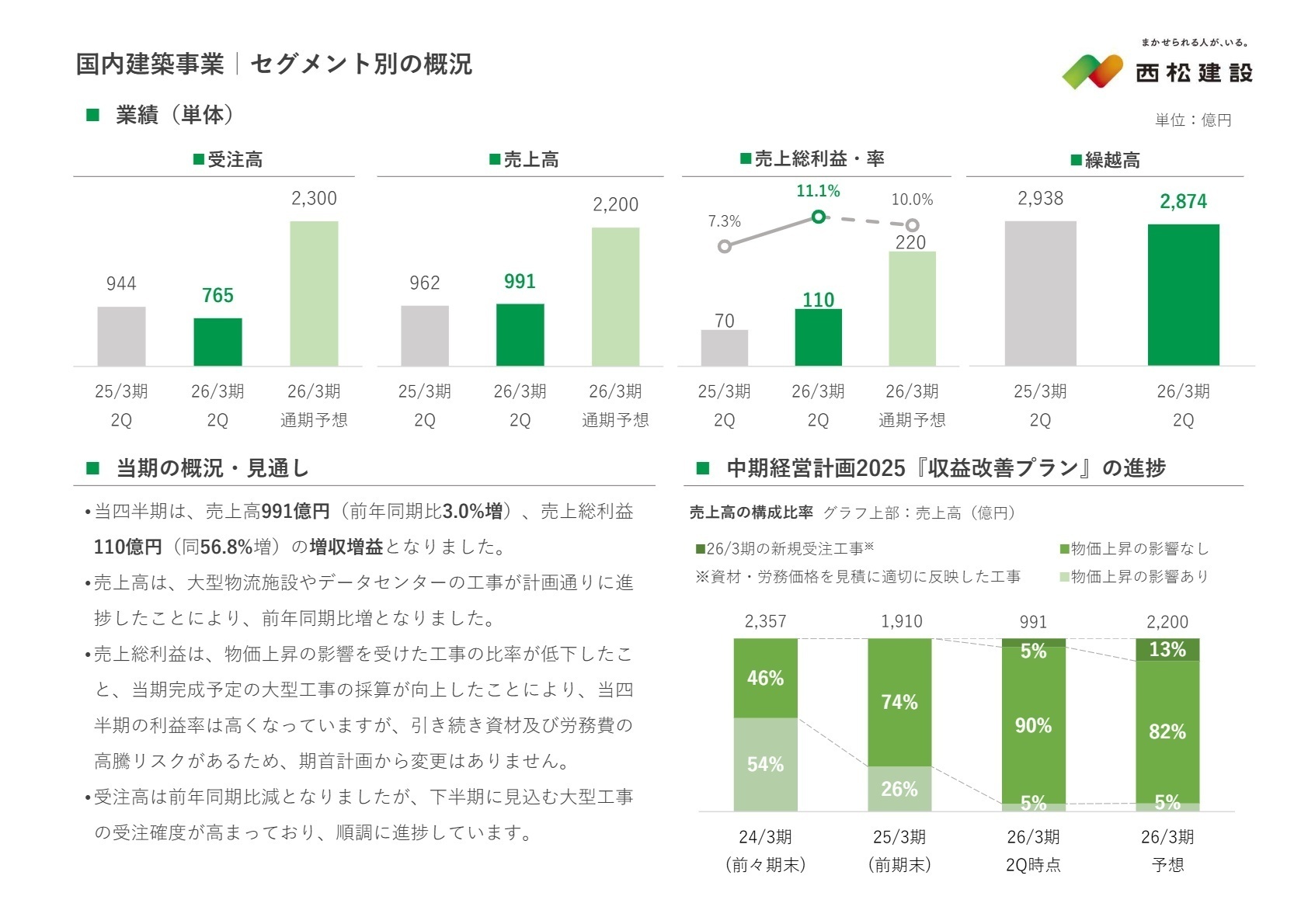

建築事業

事業内容:物流施設、データセンター、工場などの民間建築を主力としています。

業績推移:売上高991億円(3.0%増)、売上総利益110億円(56.8%増)。

大型物流施設やデータセンター案件が計画通りに進捗し、利益率が11.1%と大幅改善しました。適切な価格転嫁と施工効率化の成果が出ており、今後は下期に見込む大型工事の受注確度も高まっています。収益性の高い現場を管理できる経験豊富な人材が求められています。

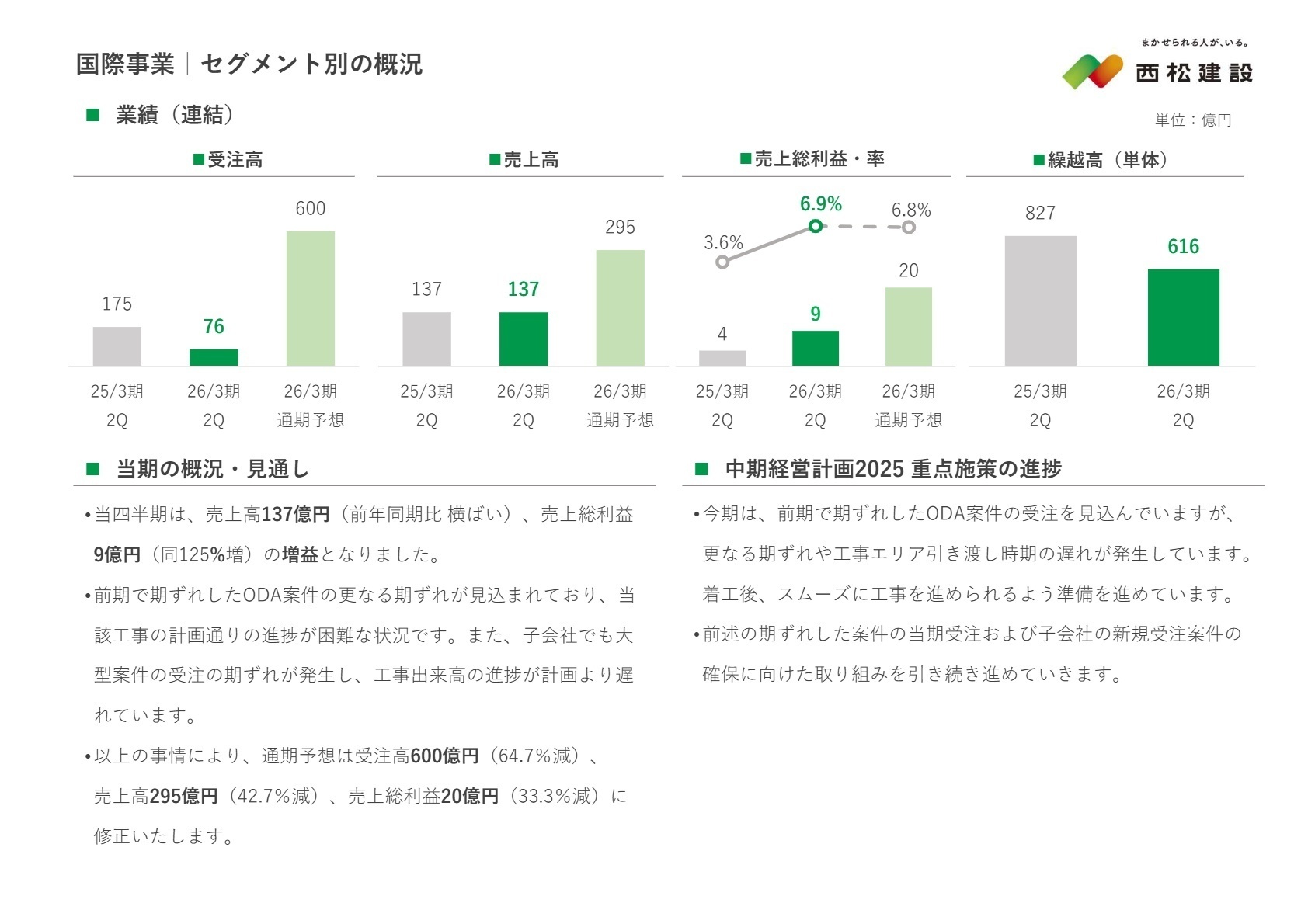

国際事業

事業内容:シンガポール、タイ、ベトナムを中心とした海外建設プロジェクトです。

業績推移:売上高137億円(前年同期並み)、売上総利益9億円(125%増)。

ODA案件の期ずれにより通期予想は下方修正されましたが、当四半期は大幅な増益を達成しています。タイ・ベトナムでは現地企業を含む外資企業からの受注に注力しており、海外拠点のガバナンス強化やグローバルなプロジェクトマネジメント能力を持つ人材にチャンスがあります。

アセットバリューアッド事業

事業内容:不動産の開発、賃貸、売却を通じて資産価値を最大化する事業です。

業績推移:売上高74億円(40.0%減)、売上総利益27億円(49.4%減)。

第2四半期までは売却案件が少なく減収減益ですが、下期に向けた「資産回転の着実な実行」により、通期では利益の上方修正を企図しています。オフィスのほかホテル、レジデンスなど幅広い用途への投資を継続しており、不動産アセットマネジメントの専門性を活かせる環境です。

地域環境ソリューション事業

事業内容:再生可能エネルギー事業や官民連携のまちづくりを展開しています。

業績推移:売上高3.4億円(62.0%増)、売上総利益0.7億円(27.9%増)。

小水力発電やオンサイトPPA(屋根置き太陽光発電)など、脱炭素社会に向けた新規領域への投資を加速しています。学校法人日本工業大学での電気供給開始など実績も積み上がっており、建設×エネルギーという新しいビジネスモデルの構築に携わりたい方には最適なフィールドです。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明資料 P.9

通期見通しについて、国際事業の案件遅延により受注高予想を3,600億円、売上高予想を4,000億円へと下方修正しましたが、親会社株主に帰属する純利益目標176億円に変更はありません。これは国内建設事業の採算改善が想定より早く進んでいることと、アセットバリューアッド事業における不動産売却益が期初計画を上回るためです。

採用面では、単なる施工管理スキルの提供にとどまらず、マーケットの変化に柔軟に対応できる「収益意識の高いプロフェッショナル」が強く求められています。特に、自動吹付け技術などの省力化・自動化技術の開発フェーズが現場実装に移行しており、技術開発やDX推進に関わるキャリアの価値が高まっています。

4 求職者へのアドバイス

志望動機のヒント

「まかせられる人が、いる。」というスローガンのもと、人材への投資を強化している点が大きな特徴です。特に、国内建築事業の「収益改善プラン」の進捗や、不動産開発(AVA事業)への注力など、ゼネコンの枠を超えた収益構造の転換を志望理由に盛り込むのが有効です。「利益率重視の施工管理」や「エネルギー領域への挑戦」といった具体的なキーワードが面接官の共感を得やすいでしょう。

面接での逆質問例

- 「国内建築事業の利益率が大幅に改善されていますが、現場レベルではどのような施工効率化や原価低減の取り組みが最も効果を上げているのでしょうか?」

- 「海外のODA案件の期ずれに対するリスクマネジメントとして、今後国際事業において重視される受注先や領域の変化はありますか?」

- 「自動吹付け技術などの現場実装が進んでいますが、これら新技術の導入が施工管理職のワークライフバランスや業務負担にどのような影響を与えていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

経験の幅を広げるには最適な環境

150年の歴史を持つ企業で、安定感が際立っています。全国各地で多様なプロジェクトに関与できるため、経験の幅を広げるには最適な環境です。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]コスト管理が重要な課題

物価の上昇や人材の確保が難しい状況が続いており、特に大規模なプロジェクトを受注する際にはコスト管理が重要な課題となっています。

(20代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期 決算説明資料(Fact Book)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。