0 編集部が注目した重点ポイント

① メキシコ・インド新工場で韓国系OEMを強化する

現代・起亜自動車を中心とした韓国系メーカーとのビジネスを強化するため、メキシコとインドに新工場を建設済みです。2034年度に向けて韓国系グループの売上高125%成長を目指す戦略を掲げており、北米やインド市場での生産能力を大幅に拡大しています。グローバルな供給体制の再構築に伴い、海外拠点の立ち上げや生産管理を担える人材のキャリア機会が大きく広がっています。

② 中国市場で中資系メーカーを成長の柱に据える

中国市場において、日系メーカーの生産台数が減少する一方でシェアを拡大している「中資系OEM(中国現地資本の自動車メーカー)」を成長の柱と位置づけています。2034年度には中国リージョン内の売上高構成比を40%まで引き上げる計画です。中資系メーカーへの食い込みを加速させるため、現地での営業力や製品開発のスピード感が求められており、中資系ビジネスの拡大を牽引するフロント人材への期待が高まっています。

③ 営業利益率14%超の高収益体質を安定維持する

2025年度第2四半期の累計営業利益率は14.5%と、過去最高水準を維持しています。原材料費の上昇や中国地域の不振といった逆風がある中でも、管理可能経費の削減や高付加価値製品へのシフトにより、極めて高い利益率を確保できる構造を作り上げています。この強固な財務基盤を背景に、DX投資や新規事業への積極的なリソース投入が進められており、攻めの姿勢でキャリアを築きたい方に適した環境です。

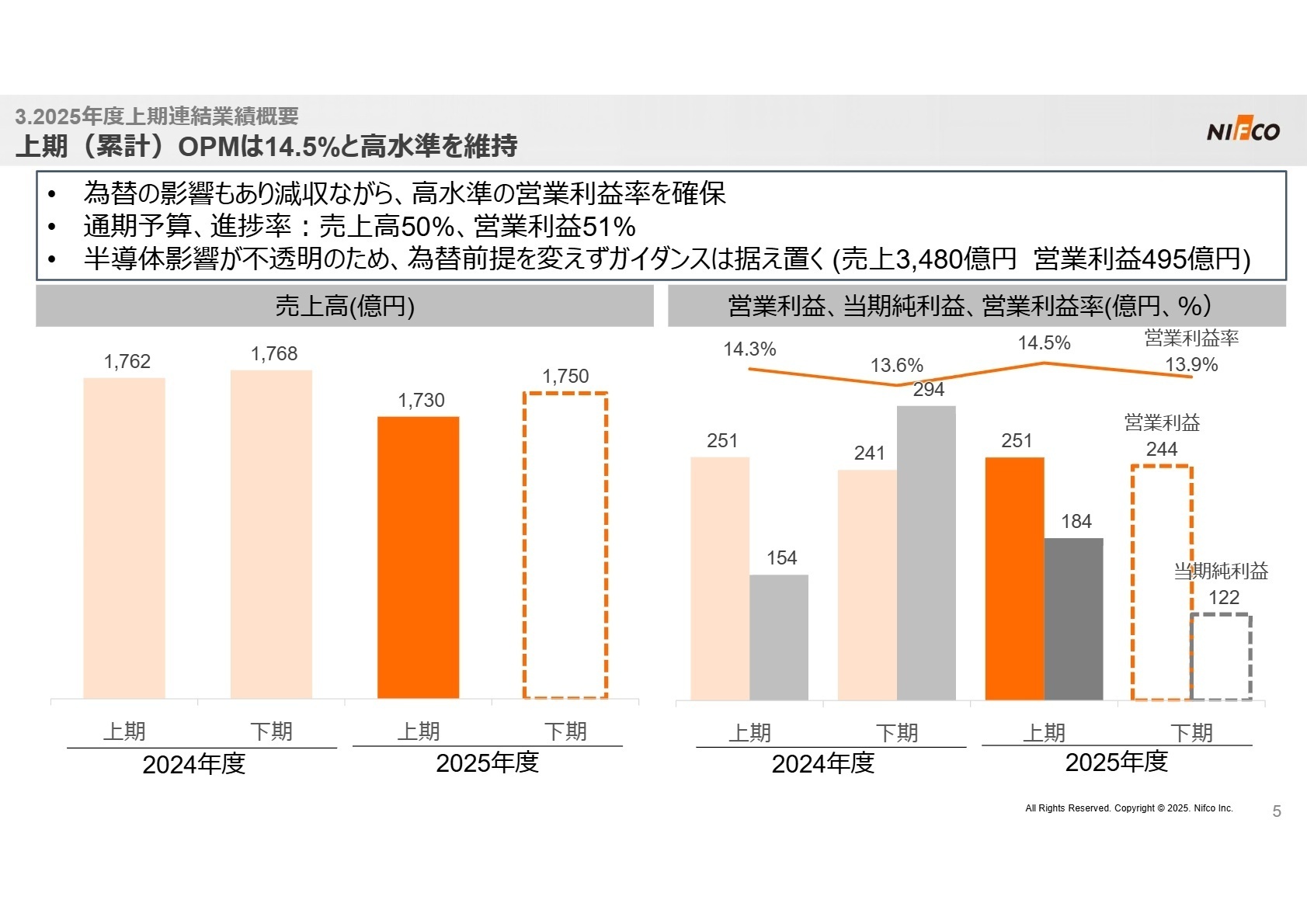

1 連結業績ハイライト

出典:2025年度 第2四半期決算概要 P.5

売上高

1,731億円

-1.8%

営業利益

251億円

+0.0%

営業利益率

14.5%

+0.2pts

中間純利益

184億円

+20.1%

2025年度上期の業績は、世界的な自動車生産台数の減少や円高方向への為替変動といった厳しい外部環境に直面しながらも、利益重視の経営が奏功しました。売上高は1,731億円と微減となりましたが、営業利益は前年同期並みを確保。特に注目すべきは、純利益が固定資産売却(ドイツ事業売却等)の効果もあり大幅に増加した点です。

通期予想に対する進捗率は売上高で50%、営業利益で51%となっており、業績の進捗は順調と言えます。下期に向けては半導体の影響や中国市場の不透明感がありますが、為替前提(1ドル145円)を据え置いたまま、年間売上3,480億円、営業利益495億円の達成を目指しています。

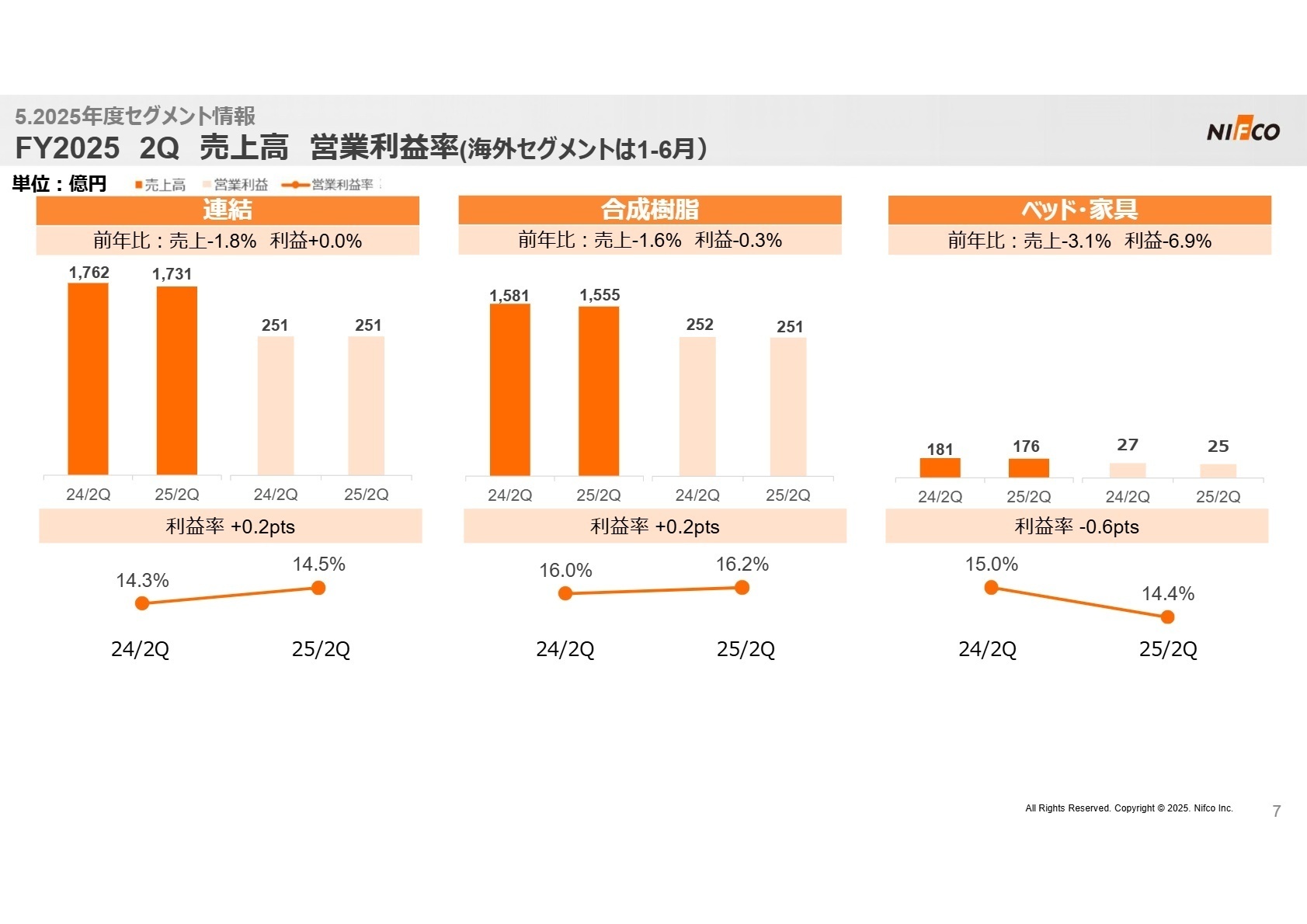

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第2四半期決算概要 P.7

合成樹脂成形品事業(日本・海外)

事業内容:自動車の軽量化や高機能化に貢献するプラスチック製ファスナー、ダンパー、内装部品等の開発・生産。

業績推移:売上高1,555億円(前年比-1.6%)、セグメント利益251億円(前年比-0.3%)と減収減益も利益率は16.2%の高水準。

注目ポイント:国内では金型売上の寄与により増収、北米では韓国系OEM向けが好調です。一方、中国では販売台数減により減収となりましたが、中資系メーカーへのシフトを加速させています。インドでは生産台数増に伴い設備投資を拡大中。地域ごとに異なる課題に対応できる、柔軟なプロジェクト管理やグローバル営業の専門性が、今まさに求められています。

ベッド及び家具事業

事業内容:高級マットレス「シモンズ」ブランドを中心とした家庭用・ホテル用ベッドおよび家具の販売。

業績推移:売上高176億円(前年比-3.1%)、セグメント利益25億円(前年比-6.9%)。国内ホテル向けは堅調。

注目ポイント:インバウンド需要の高まりを背景に、国内のホテル向け売上が伸びており、豪華客船「飛鳥III」へ1,000セット以上のマットレス納入が決定するなど、特需を獲得しています。香港・シンガポールの不振を日本国内の好調が補う構図となっており、BtoBマーケットにおける提案力強化が課題です。ライフスタイル提案型の法人営業経験者にとって、活躍の機会が豊富なセクターです。

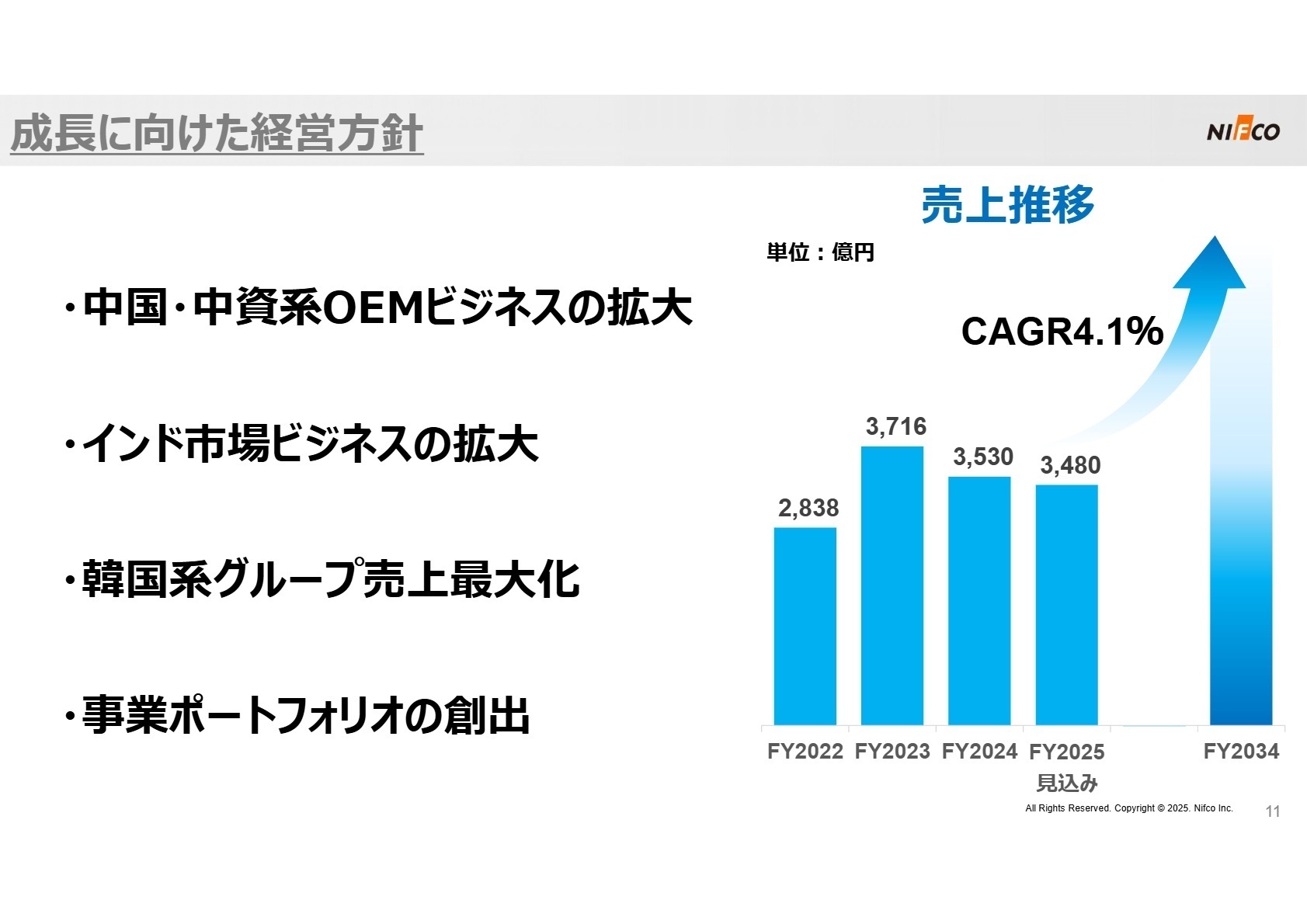

3 今後の見通しと採用の注目点

出典:2025年度 第2四半期決算概要 P.11

ニフコは次の10年を見据え、既存の自動車部品事業以外の「事業ポートフォリオの創出」を加速させています。具体的には、物流業界の課題を解決するホイールナットインジケーター(WaoSaFe)によるアフターマーケット参入や、熱中症対策用のWBGTセンサーといったヘルスケア・環境分野への技術転用を推進中です。

長期目標としてCAGR(年平均成長率)4.1%を掲げ、2034年度まで持続的な成長を目指しています。また、株主還元も強化しており、今期は100億円規模の自社株買いを実施予定。強固な財務体質を維持しながら、新規事業開発やDX投資への資金投入を惜しまない姿勢は、イノベーティブな仕事に挑戦したい人材にとって非常に魅力的なフェーズと言えます。

4 求職者へのアドバイス

ニフコの最大の強みは、営業利益率14%超を実現する「圧倒的な高収益体制」と、それを支える「グローバルでの適応力」です。特に現在進行中のメキシコ・インドでの韓国系メーカー向け供給体制の拡大や、中国での中資系メーカーへのシフトは、同社の将来を左右する重要なマイルストーンです。これまでの海外拠点立ち上げ経験や、特定メーカーへの深く踏み込んだ営業経験を、同社の次の成長フェーズ(2034年度目標への貢献)と結びつけることで、非常に説得力のある志望動機が構築できます。

- 「2034年度に向けて、中資系OEMや韓国系OEMの構成比を大幅に高める計画ですが、その際に既存の日系メーカー向けビジネスで培った強みをどのように転用・進化させていく予定ですか?」

- 「新規事業としてのホイールナットインジケーターや環境センサー事業において、自動車部品事業での金型技術や材料知見は具体的にどのような優位性として発揮されていますか?」

- 「海外投資が拡大する中、現地法人のガバナンス強化やDXを通じたグローバルでの知見共有において、現在どのような課題を感じられていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

成長を感じられたために働きがいがあった

入社して部署に配属されたときは、仕事を学ぶことによって成長を感じられたために働きがいがあった。

(20代後半・生産・製造技術・男性) [キャリコネの口コミを読む]思いつきで対処を行う立ち上げ体制

フロントローディングの開発体制がなく、発生する問題にその場その場の思いつきで対処を行う立ち上げ体制。

(20代後半・生産・製造技術・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ニフコ 2025年度 第2四半期決算概要(2025年11月6日発表)

- 株式会社ニフコ 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(2025年10月31日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。