0 編集部が注目した重点ポイント

① 構造改革が結実し主要2事業が黒字転換を達成する

長年の課題であった黒鉛電極事業とスメルティング&ライニング事業が、当第3四半期累計期間で黒字転換を果たしました。特に黒鉛電極ではドイツ拠点の売却(2025年第2四半期より除外)や国内工場の生産集約を断行。不採算領域の切り離しと生産効率の改善が利益体質への変革を証明しており、改革フェーズから成長フェーズへの転換点にあります。

② グローバルM&Aの完了で成長基盤を大幅に拡充する

当四半期末に株式会社ブリヂストンのタイ法人を連結子会社化し、カーボンブラック事業の供給体制を強化しました。また、ファインカーボン事業でも米国拠点の買収を完了。既存事業の枠を超えたグローバルな連携が進んでおり、統合プロセス(PMI)や拠点を跨いだシナジー創出を担える国際的なキャリア機会が急速に拡大しています。

③ 通期業績予想を上方修正し純利益は過去最高水準へ

足元の好調な業績推移と投資有価証券の売却益計上を受け、通期の親会社株主に帰属する当期純利益予想を180億円(前回比70億円増)へ上方修正しました。構造改革による利益率の改善に加え、資産効率の向上にも着手。財務健全性を維持しながら将来の戦略投資を継続する姿勢は、転職者にとって安定性と挑戦機会の両立を意味します。

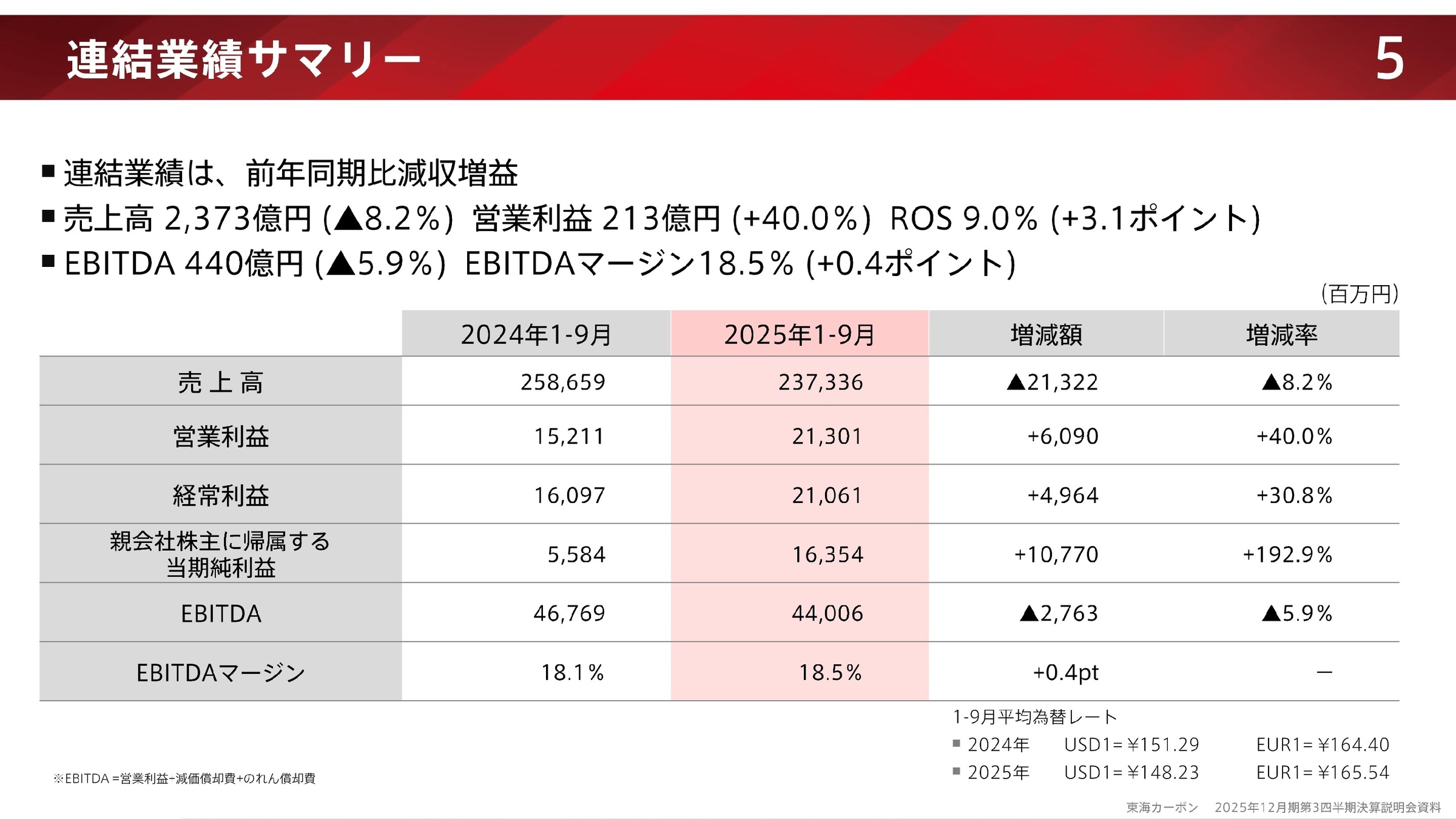

1 連結業績ハイライト

出典:2025年12月期第3四半期 決算説明会資料 P.5

2025年12月期第3四半期の連結累計実績は、売上高が2,373億円と前年同期を下回ったものの、これは主に黒鉛電極事業のドイツ拠点売却による連結除外や販売価格の低下が要因です。一方で、営業利益は213億円と大幅な増益を記録しました。不採算事業の整理や生産コストの低減といった構造改革の効果が明確に表れており、収益性は大きく向上しています。

通期予想240億円に対する営業利益の進捗率は88.7%に達しており、業績は極めて順調に推移しています。下期に買収関連の追加費用等を見込んでいるものの、期初想定を上回るペースでの利益創出が続いています。

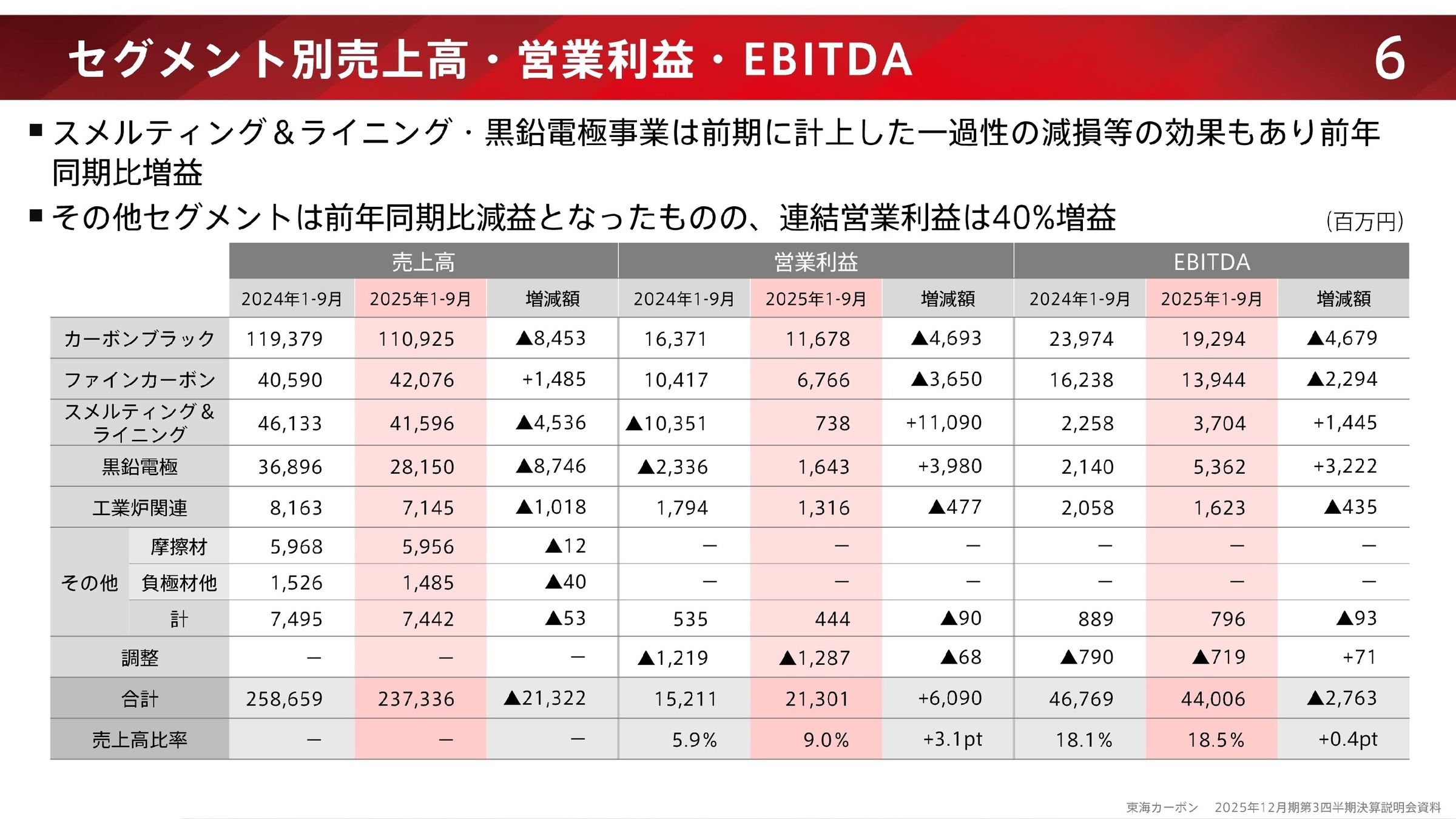

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期第3四半期 決算説明会資料 P.6

カーボンブラック事業

事業内容: ゴムの補強材としてタイヤ等に使用される炭素微粒子の製造販売。世界各地に拠点を展開する主力事業。

業績推移: 売上高1,109億円(前年同期比7.1%減)、営業利益116億円(同28.7%減)。主要顧客の生産調整が影響。

注目ポイント: 短期的には需要調整の局面にありますが、当四半期末にタイの生産拠点を買収するなど、グローバルシェア拡大の手を緩めていません。既存拠点の移転プロジェクトや再生カーボンブラックの開発も進んでおり、大規模な拠点運営やサステナブル素材の開発に知見を持つ人材への需要が高まっています。

ファインカーボン事業

事業内容: 半導体、太陽電池等の製造装置に使用される高純度黒鉛製品を提供。高成長が期待される注力領域。

業績推移: 売上高420億円(前年同期比3.7%増)、営業利益67億円(同35.0%減)。メモリ半導体向けの回復が寄与。

注目ポイント: 米国・黒鉛加工会社の買収により、グローバルな供給能力が強化されました。SiCパワー半導体市場の成長減速等の課題はありますが、メモリ半導体需要の回復が追い風となっています。先端技術領域での専門性と、新たに加わった海外子会社との連携を深めるPMI経験者が求められています。

スメルティング&ライニング事業

事業内容: アルミニウム製錬炉や高炉等の内張り(ライニング)材料の製造・施工。欧州を主戦場とする事業。

業績推移: 営業利益7億円(前年同期は103億円の赤字)。コスト削減と減損損失の解消により黒字転換。

注目ポイント: 本社直轄組織としてのガバナンス強化が進んでおり、欧州拠点へ執行役員を派遣するなど、抜本的な立て直しが図られています。収益力は確実に向上しており、ターンアラウンドの最終局面から安定成長へと導くための、経営企画やガバナンス構築のプロフェッショナルが活躍できる環境です。

黒鉛電極事業

事業内容: 電気炉製鋼でスクラップを溶かすための導電体。鉄鋼業界の景況に左右されやすい装置産業。

業績推移: 営業利益16億円(前年同期は23億円の赤字)。ドイツ拠点の売却効果等により黒字転換。

注目ポイント: 滋賀工場の閉鎖と防府工場への集約といった「国内生産拠点の統合」が完了し、構造改革が完了しました。市況は依然として低迷していますが、損益分岐点が大幅に低下したことで利益を出しやすい体質へと進化。効率的な生産体制の維持と、次なる市場回復を見据えた戦略立案ができる人材に期待がかかります。

工業炉及び関連製品事業

事業内容: 各種熱処理プロセスに使用される工業炉や発熱体の製造販売。エネルギー、電子部品業界が主眼。

業績推移: 売上高71億円(前年同期比12.5%減)、営業利益13億円(同26.6%減)。客先の投資低迷が響く。

注目ポイント: 短期的な納期ずれ等の影響で足元は足踏み状態ですが、エネルギー関連業界の設備投資需要は中長期的には底堅いものがあります。高効率な加熱技術へのニーズは高まっており、個別の顧客ニーズに応えるカスタム設計や、技術的な提案力が重要視されています。

その他事業(摩擦材・負極材)

事業内容: 建設機械や鉱山機械向けの摩擦材、およびリチウムイオン電池用の負極材他を展開。

業績推移: 売上高74億円(前年同期比0.7%減)、営業利益4億円(同16.9%減)。摩擦材は建機向けが堅調。

注目ポイント: 負極材はESS(蓄電システム)向けの需要低迷があるものの、スポット需要への対応で売上を維持。摩擦材は鉱山向けなどニッチながら安定した需要を確保しています。特定用途向けの深い専門性が問われる分野であり、ニッチトップを狙う戦略的な製品開発がキャリアの鍵となります。

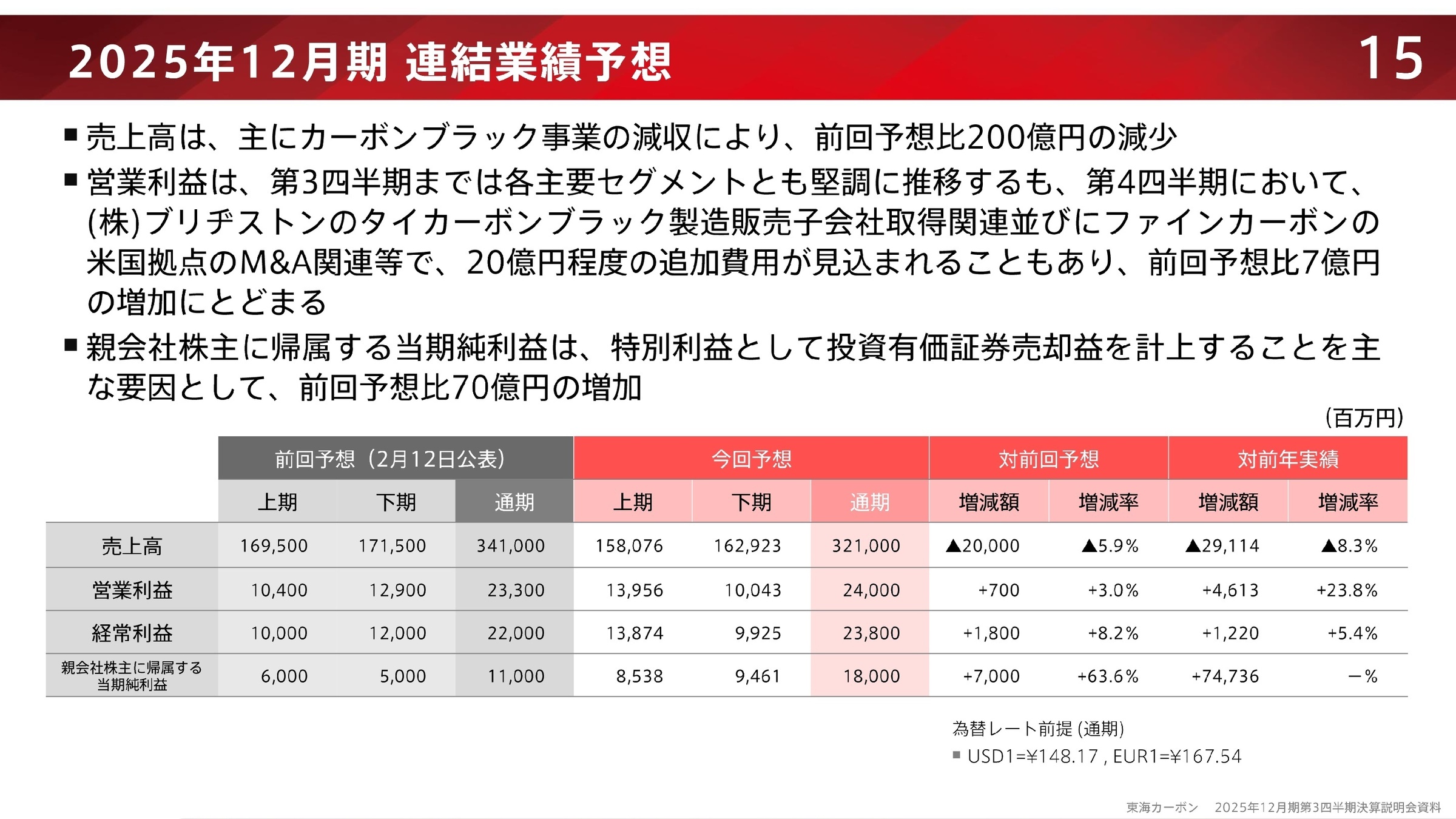

3 今後の見通しと採用の注目点

出典:2025年12月期第3四半期 決算説明会資料 P.15

同社は2030年に向けた長期ビジョンとして、売上高5,000億円、EBITDAマージン20%という高い目標を掲げています。当期完了した黒鉛電極事業の構造改革や、タイのカーボンブラック事業の買収は、この目標達成に向けた「抜本的改革」と「成長市場へのコミット」の具体的成果です。

今後の注目点は、相次いで連結された国内外拠点の統合シナジーをいかに早期に引き出すかです。第4四半期にはM&A関連の追加費用等で約20億円を見込んでいますが、これは一時的なものであり、来期以降の収益底上げに向けた準備期間と言えます。また、政策保有株式の売却を進めるなど資本効率の向上にも注力しており、事業ポートフォリオの最適化を進める経営人材や、グローバルなサプライチェーンの再構築を主導できるスペシャリストの採用が今後も継続するものと考えられます。

4 求職者へのアドバイス

不採算事業の整理といった「守りの改革」を完遂し、タイや米国での拠点買収という「攻めの投資」へと舵を切った現在のフェーズは、転職者にとって非常に魅力的です。「変革期のラストワンマイルを担いたい」や「買収拠点のシナジー創出に貢献したい」といった、具体的な事業成長への貢献意欲は高く評価されるでしょう。特に、グローバルな拠点統合やコスト構造の最適化に関する経験があれば、即戦力としての価値を強く訴求できます。

- 「黒鉛電極事業の構造改革が完了した今、次に優先すべき事業ポートフォリオの最適化はどの領域を想定されていますか?」

- 「新たに連結されたタイや米国の拠点と、既存拠点間での技術交流やシナジー創出について、現場レベルで現在進んでいる具体的な取り組みはありますか?」

- 「Vision 2030の達成に向けて、次世代リーダーにはどのような資質や経験を最も期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

東証プライム企業でとてもいい会社

東証一部上場企業(今は東証プライム企業場)なのでとてもいい会社だと思い応募しました。面接は簡単なテストと軽い面接です。普通の人なら受かりますし、40代後半でも下手したら受かる時もあるかと思います。

(30代前半・製造 / その他・男性) [キャリコネで面接事例を見る]特定の人に負荷がかかり残業が多くなりやすい

特定の人に負荷がかかり残業が多くなりやすい傾向にある。なかなか標準化されず人員増が環境改善につながりにくい。

(30代・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2025年12月期第3四半期 決算説明会資料(2025年11月7日)

- 2025年12月期 第3四半期決算短信〔日本基準〕(連結)(2025年11月6日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。