0 編集部が注目した重点ポイント

① 新子会社Niterra Materialsを連結開始する

2025年6月2日付で東芝マテリアルを子会社化し、「株式会社Niterra Materials」として新規連結しました。生成AIや先端半導体向けに需要が急増している窒化ケイ素事業を強化しており、非自動車領域でのキャリア機会が劇的に拡大しています。前年同期は未連結のため、グループの事業構造が大きく進化する転換点となっています。

② 報告セグメントを2区分へ大幅に再編する

2025年4月1日付で組織変更を実施し、従来の3区分から「自動車関連」と「コンポーネント・ソリューション」の2セグメントに統合しました。燃料電池や新規事業をコンポーネント側に集約することで、次世代の成長ドライバーを明確化。組織の壁を越えた技術開発や事業展開が加速しており、変化を厭わない人材にとって魅力的な環境です。

③ 売上収益が上期累計で過去最高を更新する

主力の自動車関連事業における堅調な需要と価格転嫁の完遂、さらに新規連結の寄与により、売上収益は過去最高となる3,511億円を達成しました。円高による為替マイナスや一過性費用を売上増で補う「稼ぐ力」が証明されています。安定した収益基盤を背景に、300億円を上限とする自己株式取得など積極的な株主還元も決定しています。

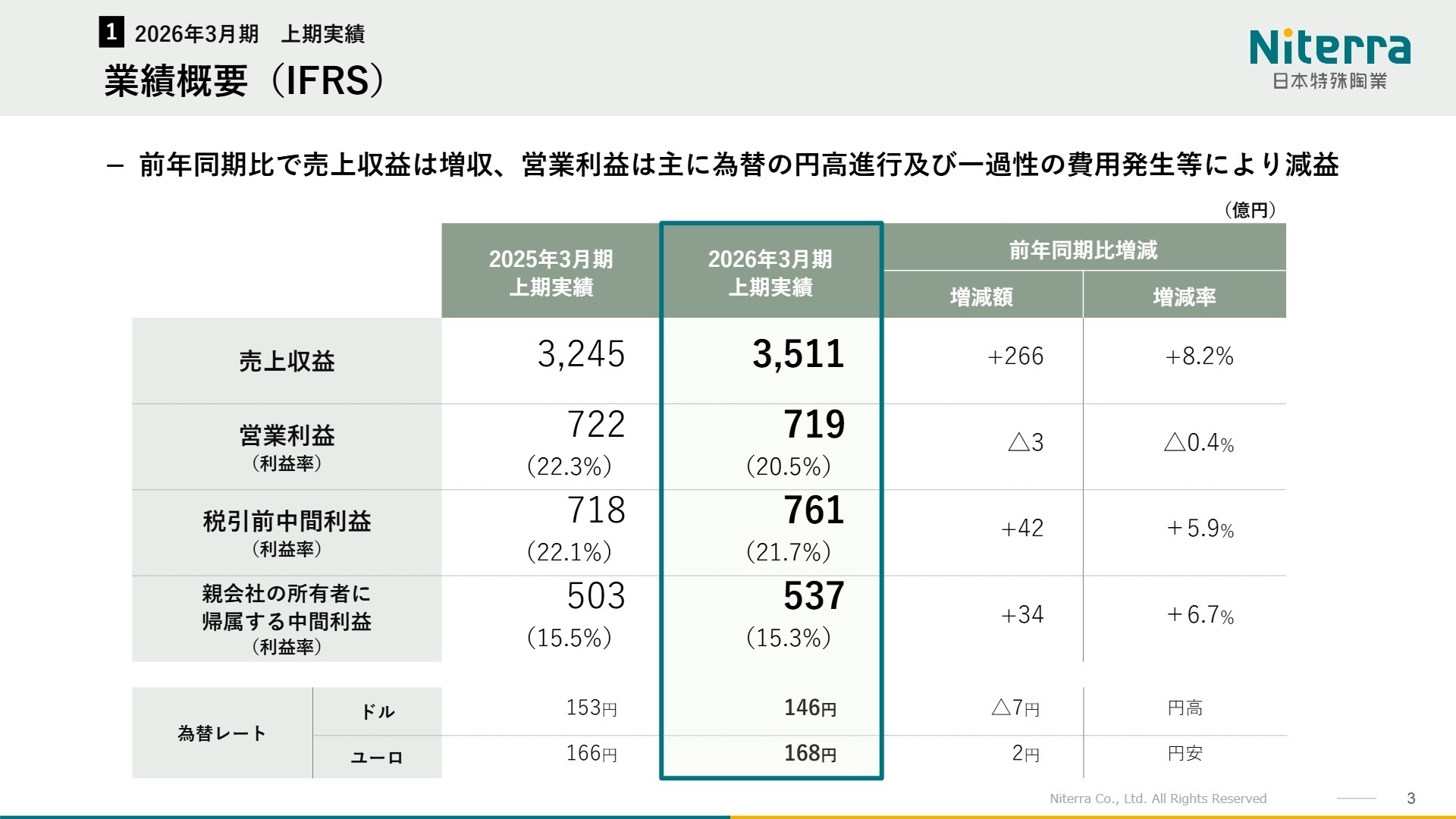

1 連結業績ハイライト

出典:2026年3月期 上期決算説明会 P.3

2026年3月期第2四半期の売上収益は、グローバルでの販売数量増とインフレに伴う価格転嫁が進み、前年同期比8.2%増の3,511億円となりました。営業利益については、円高進行による為替影響(△35億円)や、競争法関連費用引当金などの一過性費用(△25億円)が発生したものの、販売拡大と原価改善によって前年並みの水準を確保しています。

通期業績予想に対する営業利益の進捗率は約55.3%に達しており、期初予想を据え置いたものの、上期実績は順調に推移しています。下期の為替前提を実態に合わせて見直しており、主要原材料である貴金属価格の高騰という新たな懸念材料はあるものの、目標達成に向けた確度は高い状況です。

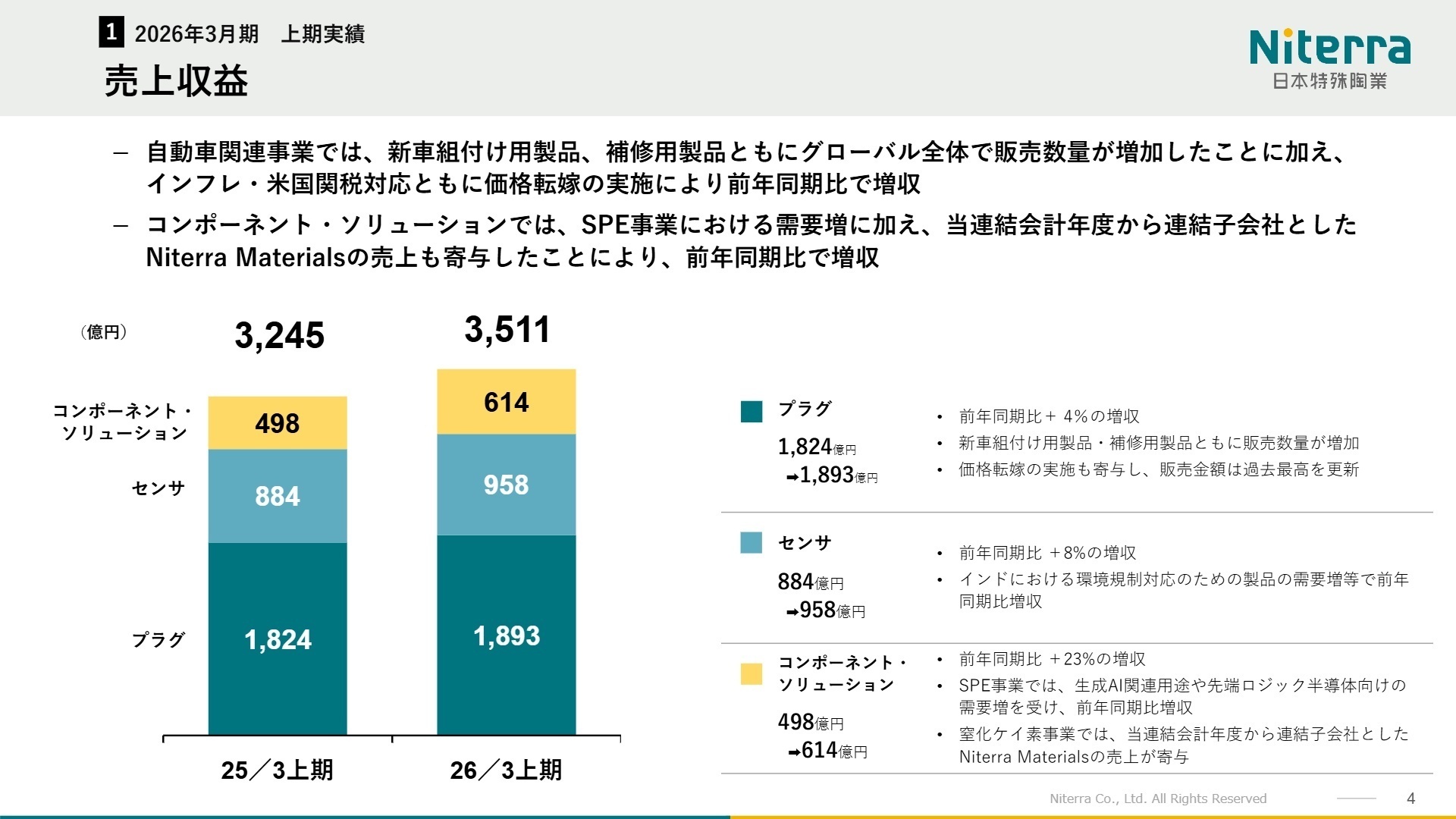

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 上期決算説明会 P.4

自動車関連

事業内容: スパークプラグ、排ガス用酸素センサなどの内燃機関向け部品の製造販売。世界シェアトップクラスを誇る同社の基幹事業です。

業績推移: 売上収益は2,852億円(前年同期比+5.3%)と堅調。北米やインドでの販売増が円高影響をカバーし増収を牽引しました。

注目ポイント: ICE(内燃機関)搭載車生産台数がグローバルで減少する中、補修用製品(AM)の需要が極めて強く、販売金額は過去最高を更新しています。インドの環境規制強化(BS6)への対応や、米国関税措置への対策など、ダイナミックなグローバル供給網の最適化が進んでおり、SCMや生産管理のスペシャリストにとって、世界規模の課題に挑めるフィールドです。

コンポーネント・ソリューション

事業内容: 半導体製造装置用部品(SPE)、窒化ケイ素製品、メディカル製品、燃料電池など、非自動車領域の成長事業群です。

業績推移: 売上収益は614億円(前年同期比+23.2%)。セグメント利益は7億円(前年同期は11億円の損失)となり、黒字転換を達成しました。

注目ポイント: 生成AI関連や先端ロジック半導体向けの需要回復が鮮明です。さらにNiterra Materialsの連結開始(注:前年同期は未連結のため単純比較不可)により、事業ポートフォリオが劇的に強化されました。セラミック技術をベースにした新材料開発や、半導体メーカーとの共同開発など、最先端技術に触れる機会が豊富です。M&A後の組織統合(PMI)や新規事業の立ち上げ経験を持つ人材が強く求められています。

その他

事業内容: 材料売上、福利厚生サービス業、その他付帯事業を含みます。

業績推移: 売上収益は49億円(前年同期比+16.9%)。グループ全体の効率化を支える役割を担っています。

注目ポイント: 材料売上の増加などにより増収を維持。連結業績全体に占める割合は小さいものの、グループ各社の活動をインフラ面から支える重要なポジションです。

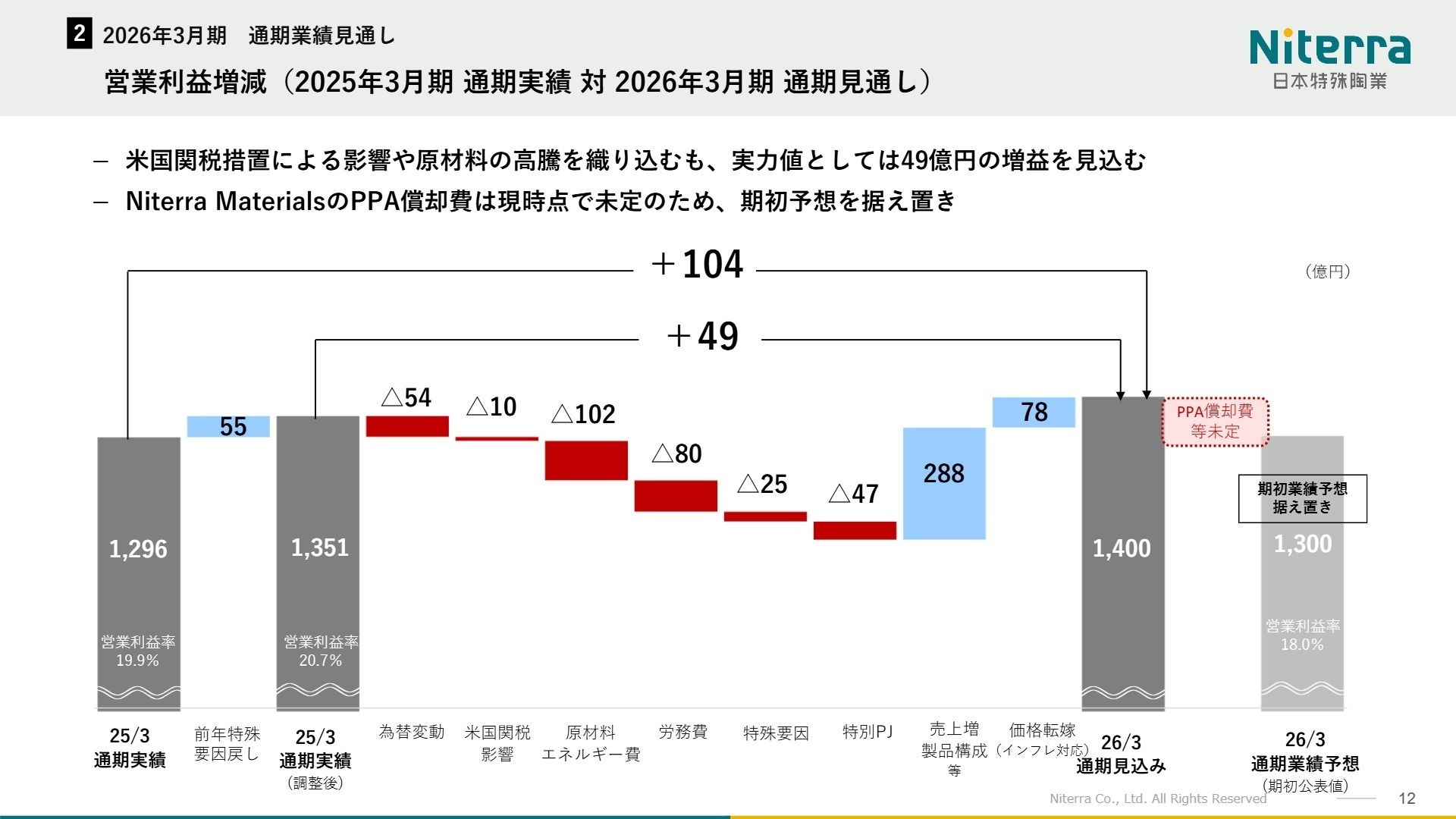

3 今後の見通しと採用の注目点

出典:2026年3月期 上期決算説明会 P.12

通期見通しにおいて注目すべきは、米国関税措置による利益影響の縮小です。期初は△60億円程度の悪化を想定していましたが、税率の低減や在庫影響による遅れから、△10億円程度へと大幅に縮減する見込みです。一方で、パラジウムやロジウム等の貴金属価格高騰が、下期に約102億円の原価悪化要因として新たに認識されています。

こうしたコスト増加に対し、同社は徹底した価格転嫁(年間+288億円の見込み)と、SPE事業の回復により、実力ベースでは前期比49億円の増益を見込んでいます。また、Niterra MaterialsのPPA(取得原価の資産配分)に伴う償却費が未定のため通期予想は据え置いていますが、現時点での現金及び現金同等物は2,520億円と極めて潤沢であり、M&Aや設備投資を加速させる財務的な余力は十分です。

4 求職者へのアドバイス

志望動機のヒント

同社は「内燃機関(エンジン)からの脱却」をスローガンではなく、組織再編や大型M&Aという具体的なアクションで実行しています。自動車関連の安定収益を活かしながら、半導体・新材料領域という成長市場へリソースをシフトしている点は、キャリアの将来性を考える上で強力なアピール材料になります。「既存事業の優位性を活かしつつ、未知の領域で変革をリードしたい」という意欲を伝えると、現在の経営方針と強く合致します。

面接での逆質問例

・「Niterra Materialsとの統合(PMI)において、具体的にどのような技術的シナジーが期待されていますか?」

・「コンポーネント・ソリューション事業が黒字化しましたが、今後第3の柱として期待している技術領域や地域は何ですか?」

・「関税措置や為替変動などグローバルリスクに対し、サプライチェーンの最適化を担う人材にはどのような経験を求めていますか?」

5 転職者が知っておきたい現場のリアル

育児休暇の取得がしやすい環境

育児支援制度が整っており、特に育児休暇の取得がしやすい環境です。女性のキャリアアップを積極的に支援しており、管理職への登用も進んでいます。休暇の取得は比較的自由で、ワークライフバランスを保ちやすい点も魅力です。

(40代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]長期的なスキルの蓄積には不安が残る

会社の方針転換によってプロジェクトが途中で終了することが多く、長期的なスキルの蓄積には不安が残ります。また、現状維持を好む社員が多いため、変化を起こすのは容易ではありません。

(40代後半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 上期決算説明会(2025年11月6日公表)

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(2025年10月31日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。