0 編集部が注目した重点ポイント

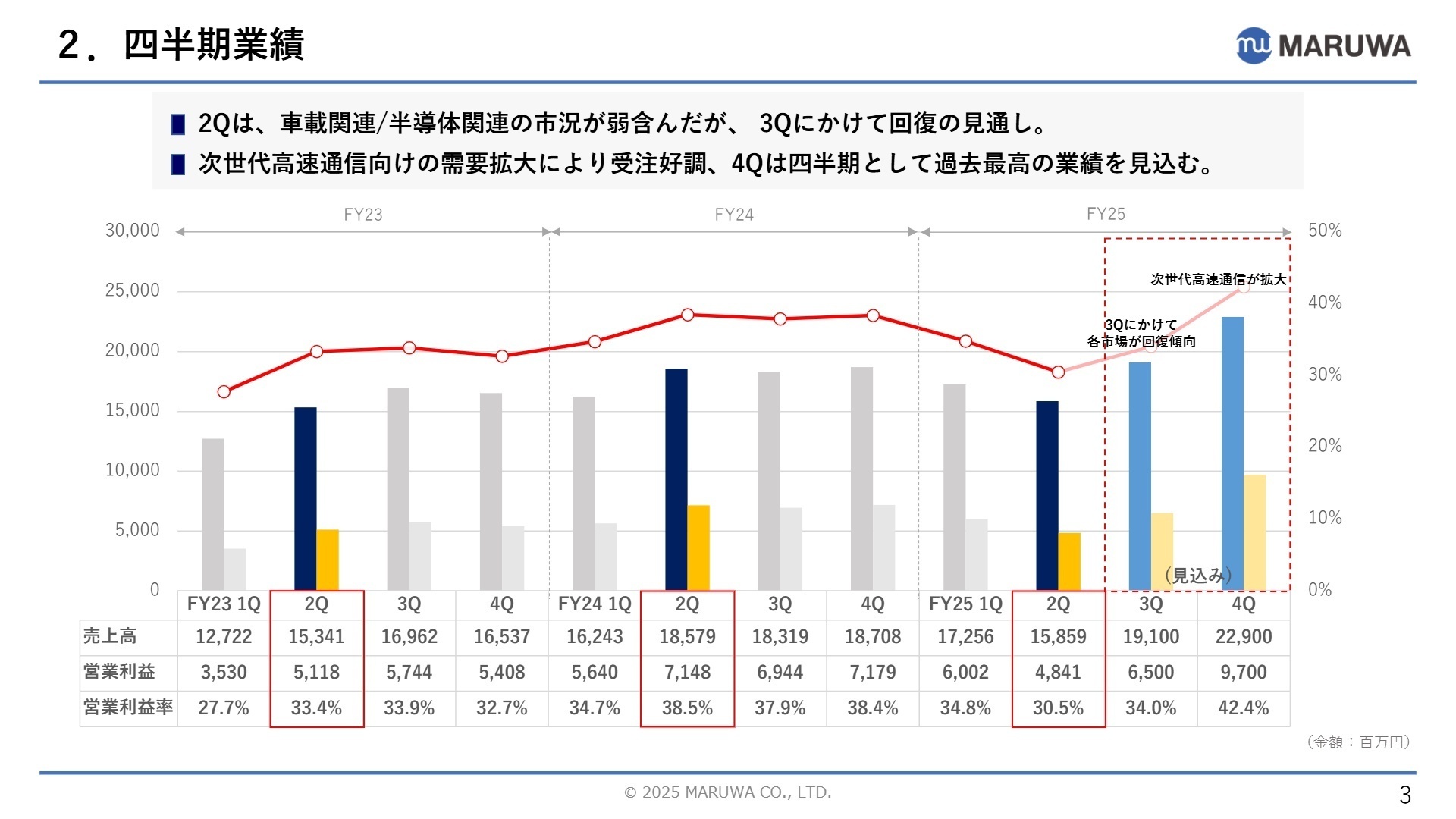

①次世代通信需要の拡大で第4四半期に過去最高業績を見込む

生成AI市場の急速な成長を背景に、次世代高速通信向けの需要が極めて高水準で推移しています。2026年3月期第4四半期には、次期モデルの本格的な立ち上がりにより、四半期として過去最高の業績を更新する見通しです。情報通信分野が牽引する成長シナリオは、エンジニアにとって非常に魅力的な事業環境といえます。

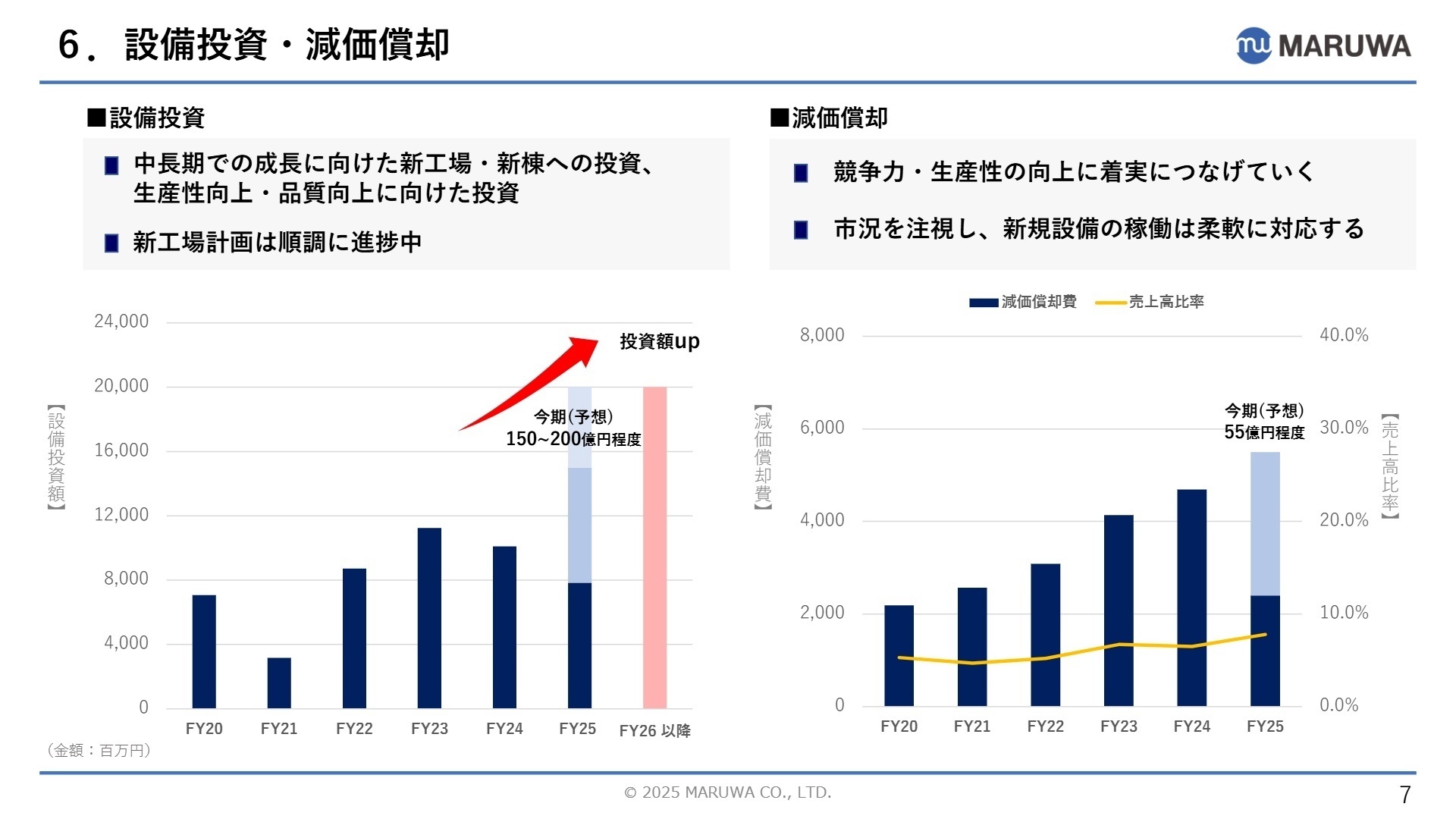

②中長期成長を見据え200億円規模の過去最大級の投資を実行する

将来的な需要拡大に備え、今期は150億円〜200億円規模の設備投資を計画しています。新工場や新棟の建設が順調に進捗しており、生産能力の大幅な増強を図っています。生産技術や品質管理の専門人材にとって、最新鋭の生産拠点の立ち上げに携わる絶好のキャリアチャンスが広がっています。

③車載・半導体市場の在庫調整が完了し下期からの回復を確実視する

上期に弱含んだ車載および半導体関連の市況ですが、在庫調整の進展により第3四半期から回復局面へ移行する見込みです。特に生成AI向けの半導体や、新エネルギー車向けのセラミック部品は、中長期的な成長の柱として再加速が期待されており、変化に富んだ市場での挑戦を求める方に適したタイミングです。

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.3

売上高

33,115百万円

前年同期比 -4.9%

営業利益

10,843百万円

前年同期比 -15.2%

中間純利益

7,413百万円

前年同期比 -12.2%

当中間連結会計期間は、車載関連および半導体関連の在庫調整により減収減益となりましたが、これはあくまで一時的な局面です。一方で、次世代高速通信関連は高水準での推移を維持しており、営業利益率は依然として30%を超える高い収益性を確保しています。通期予想に対する進捗率は、売上高で44.1%、営業利益で40.2%となっています。

一見すると進捗が遅れているように見えますが、同社は第4四半期に次世代通信向け新モデルの本格投入を控えており、下期偏重の計画となっています。会社側は「通期で増収増益」および「過去最高の更新」に自信を見せており、通期目標の達成に向けた進捗は概ね順調であると評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四2四半期 決算説明会 P.4

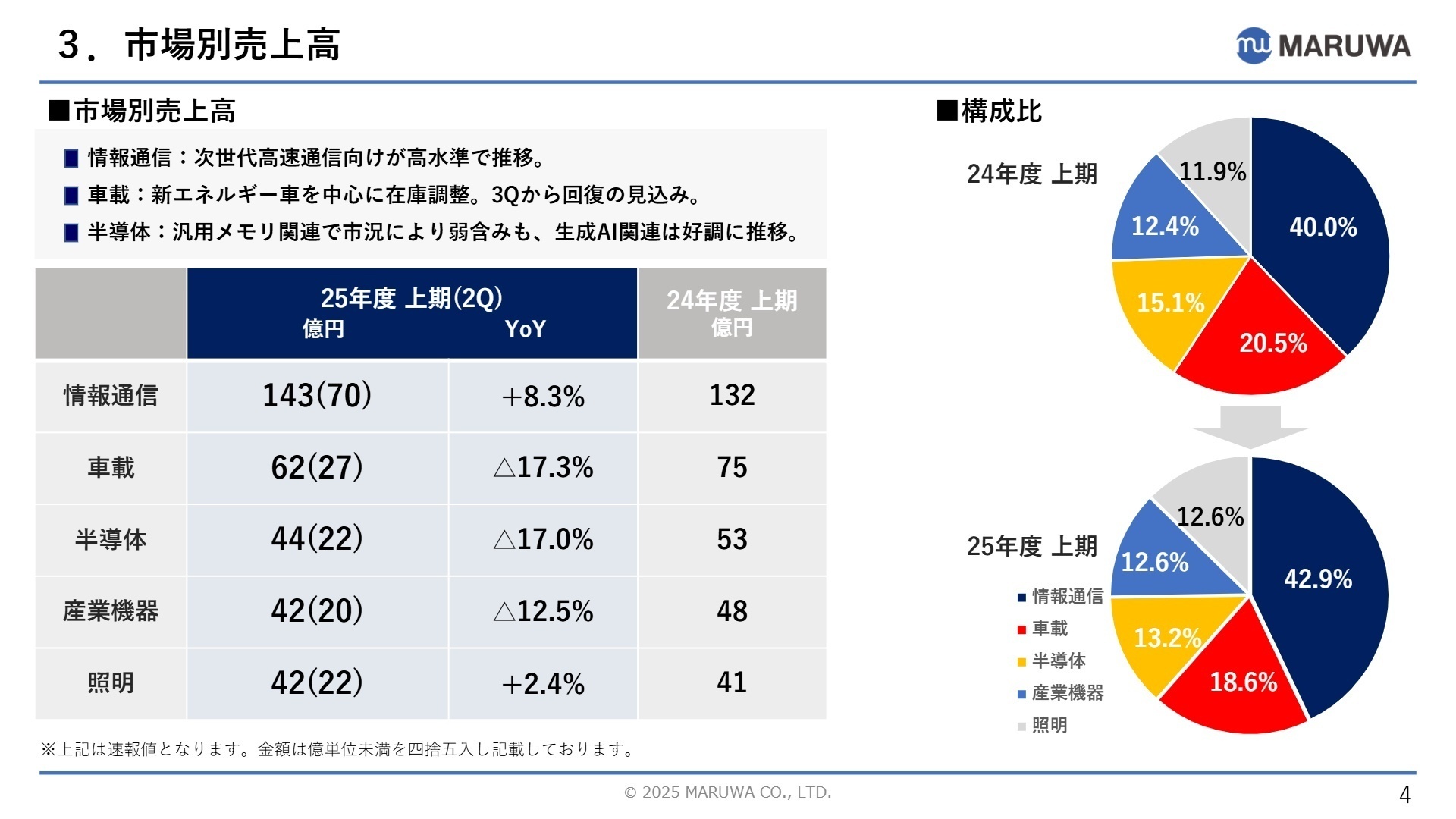

情報通信

【事業内容】

次世代高速通信網や生成AIデータセンター向けのセラミック部品を提供。同社の売上高の4割以上を占める主力事業です。

【業績推移】

上期売上高は143億円で前年同期比+8.3%と成長。構成比は前年の40.0%から42.9%へ上昇しています。

【注目ポイント】

生成AIの普及によりエンドユーザーの需要が極めて強くなっており、来期以降も一層の成長が期待されています。特に第4四半期からの次期モデル投入に伴う大幅増産が計画されており、生産管理や物流、ライン立ち上げのスペシャリストにとって、極めてエネルギッシュな現場となります。

車載

【事業内容】

xEV(電動車)向けセラミック基板など。高い放熱性と信頼性が求められる重要部品を製造しています。

【業績推移】

上期売上高は62億円で前年同期比-17.3%。新エネルギー車関連の在庫調整により苦戦しました。

【注目ポイント】

現在は調整局面にあるものの、第3四半期からは回復傾向を見込んでいます。自動化や歩留まり向上による収益体制の強化を最優先課題としており、中長期的なEV市場の拡大を見据えた「筋肉質な製造現場」を構築できるプロセスエンジニアの需要が非常に高まっています。

半導体

【事業内容】

半導体製造装置用部品や高純度SiC(炭化ケイ素)製品を提供。生成AI向け先端プロセスに不可欠な素材です。

【業績推移】

上期売上高は44億円で前年同期比-17.0%。汎用メモリ向けの低迷が響きました。

【注目ポイント】

汎用メモリは回復途上ですが、生成AI関連需要は極めて好調です。下期からは高純度SiC製品の拡大が見込まれており、最先端の材料工学やセラミック加工技術を持つ人材にとって、差別化製品の市場投入というやりがいの大きいフィールドが用意されています。

産業機器

【事業内容】

パワーモジュール関連部品や医療機器用セラミック部品などを展開しています。

【業績推移】

上期売上高は42億円で前年同期比-12.5%。産業用パワーモジュールのスローダウンが影響しました。

【注目ポイント】

市況の波がある一方で、医療関連の新製品において需要が増加しており、収益基盤の多様化が進んでいます。安定した需要が見込めるヘルスケア分野の製品開発に携わりたい方にとって、ニッチながらも高付加価値な開発環境があります。

照明

【事業内容】

LED照明機器の製造販売。ハイエンドなマンション向け照明や、景観照明に強みを持ちます。

【業績推移】

上期売上高は42億円で前年同期比+2.4%と堅調。セグメント利益は大幅増益となりました。

【注目ポイント】

2027年の蛍光灯製造禁止に伴うLED代替需要や、首都圏の高級マンション市場拡大が追い風です。ハイエンド領域での確固たる地位を築いており、インテリアデザインや意匠設計のスキルを活かせる環境が充実しています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.7

MARUWAの今後の展望を語る上で欠かせないのが、「中長期成長に向けた新拠点投資」です。今期の設備投資額は、前期を大きく上回る150〜200億円を計画。新工場計画も順調に進捗しており、これは同社が次世代高速通信やEV市場の将来性を極めて強気に捉えていることの証左です。

また、2028年度の売上目標を1000億円と設定していますが、EV市場の変動を勘案しても「順調に進んでいる」との認識が示されています。これは単なる規模の拡大だけでなく、工場の自動化や品質向上による収益体制の強化もセットで進められており、単に人手が必要なだけでなく、既存のプロセスを刷新できる高度な専門人材が求められています。配当も13期連続の増配を予定しており、盤石な財務基盤を背景に腰を据えて挑戦できる環境が整っています。

4 求職者へのアドバイス

志望動機のヒント

生成AIの爆発的普及に伴う次世代高速通信という最先端領域への貢献や、13期連続増配を実現する収益性の高さ、そして200億円規模の積極投資といった攻めの経営姿勢をキーワードに盛り込むと、同社の方向性と合致しやすくなります。「高収益を維持しながら、次世代のスタンダードを支える素材を世界に供給したい」という視点が有効です。

面接での逆質問例

・「今期実施されている200億円規模の設備投資に関連して、新拠点の立ち上げや稼働に際し、現場が直面している最大の技術的・組織的な課題は何でしょうか?」

・「次世代高速通信向けの需要が拡大する中で、工場の自動化や生産効率の向上に、中途採用者にどのような新しい知見や視点を期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

年収はここ数年増えている実感

年収はここ数年、業績連動による賞与額が上振れしていて、増えている実感。月給も年々ベースアップしている。管理職の給料は以前と比べてずいぶん上がったと感じている。

(50代前半・広報・男性) [キャリコネの口コミを読む]早く帰りにくい雰囲気となっている

残業代はみなしによる金額だが、実質労働時間より総じて低め。残業代がかからないため、会社は社員を遅くまで仕事させたがる。そのため早く帰りにくい雰囲気となっており、仕事を効率的に早く片付ける必要がないため、遅くまで非効率的に仕事をこなす傾向があるように見える。

(30代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 株式会社MARUWA 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 株式会社MARUWA 2026年3月期 第2四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。