0 編集部が注目した重点ポイント

① 中間純利益が前年比11%増と過去実績を上回る

2025年度第2四半期の連結実績において、経常損益は在庫評価影響の悪化などにより前年同期比で減益となりましたが、親会社株主に帰属する中間純利益は628億円(前年同期比11.0%増)を達成しました。これは日本製鉄株式会社株式などの政策保有株式の売却を特別利益に計上したことによるもので、資産効率の向上と財務体質の強化が着実に進んでいることを示しています。

② 特殊鋼事業の譲渡に伴う構造改革を断行する

2025年度上期において、グループ会社の日本高周波鋼業株式会社の特殊鋼事業譲渡を決定し、それに伴う株式売却損の引当として41億円の特別損失を計上しました。不採算事業や戦略的意義の薄れた事業の整理を進めることで、経営リソースを成長分野へ集中させる姿勢が明確になっています。転職者にとっては、より健全化された事業ポートフォリオのもとでキャリアを築ける環境が整いつつあります。

③ フリーキャッシュフロー予想を300億円上方修正する

運転資本の改善や投資時期の精査により、2025年度通期のフリーキャッシュフロー見通しを前回の700億円から1,000億円へと大幅に引き上げました。これによりD/Eレシオ(負債資本倍率)も0.65倍程度へと改善する見込みです。強固なキャッシュ創出能力は、今後のDX投資やカーボンニュートラル対応といった将来への先行投資を支える重要な基盤となります。

1 連結業績ハイライト

出典:2025年度第2四半期 決算説明資料 P.4

売上高

1兆1,814億円

前年比 -5.4%

経常利益

576億円

前年比 -18.7%

中間純利益

628億円

前年比 +11.0%

2025年度第2四半期の売上高は、鉄鋼主原料や発電用石炭の価格下落に伴う販売価格の低下により、前年同期比で671億円の減収となりました。損益面では、機械系事業の売上増加や素材系事業での価格転嫁が進んだものの、コスト増や在庫評価影響の悪化が響き、経常利益は132億円の減益。一方で、政策保有株式の売却益計上により、最終的な中間純利益は過去の実績を上回る増益を達成しています。

通期予想に対する経常利益の進捗率は、修正後の通期予想1,100億円に対し52.4%となっており、業績は順調に推移しています。特に下期に向けて米国関税リスクの縮小が見込まれるなど、不透明な外部環境下でも底堅い収益力を維持しています。

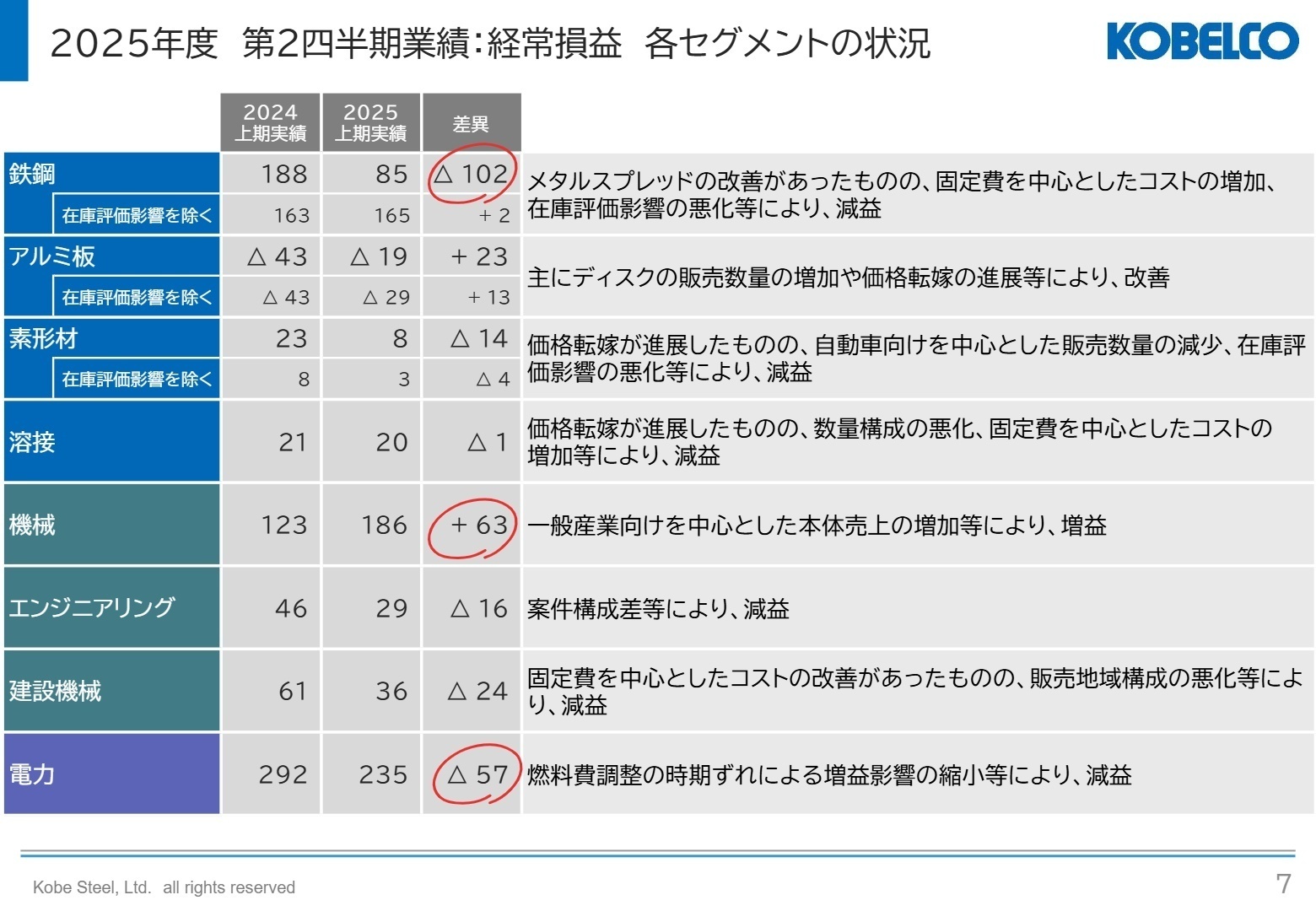

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期 決算説明資料 P.7

鉄鋼アルミ(鉄鋼・アルミ板)

事業内容:自動車・建築向け等の鋼材、飲料用缶・自動車パネル用アルミ板等の製造販売を担当。

業績推移:経常利益は前年同期の188億円から85億円へ減少。アルミ板の改善はあったものの、鉄鋼での在庫評価影響の悪化が主因。

注目ポイント:在庫評価を除く経常利益は165億円と前年並みを確保しており、メタルスプレッド(原料価格と製品価格の差)の改善が進んでいます。低炭素鋼などの高付加価値製品へのシフトが進む中、高度な生産管理や品質保証のスペシャリストの需要が高まっています。

素形材

事業内容:自動車・航空機・産業機械向けの鋳鍛鋼品、アルミ鋳物・鍛造品、銅板等の提供。

業績推移:自動車向け販売数量の減少や在庫評価影響の悪化等により、経常利益は8億円(前年比14億円減)に。

注目ポイント:自動車販売の変動影響を受けつつも、航空機向け需要は堅調に推移しています。機体軽量化に寄与するアルミ鋳鍛造技術など、最先端の素材開発領域での知見を持つ人材が不可欠です。

溶接

事業内容:溶接材料、溶接ロボットシステム等の開発・販売。

業績推移:経常利益は20億円(前年比1億円減)。国内需要の低迷を海外市場の拡大でカバーする構図。

注目ポイント:中国やアジア圏での需要増加を背景に、価格転嫁を進展させています。ロボットを活用した溶接自動化ソリューションの強化が急務であり、システムエンジニアの活躍の場が広がっています。

機械

事業内容:産業機械(圧縮機、等方圧加圧装置:IP装置等)の製造・サービス。

業績推移:一般産業向け本体売上の増加により、経常利益は186億円(前年比63億円の大幅増)。

注目ポイント:半導体や新素材製造に欠かせないIP装置の受注が好調で、セグメント別でも高い成長率を誇ります。グローバルな保守・サービス体制の強化が進んでおり、フィールドエンジニアや海外拠点管理のニーズが極めて高い状態です。

エンジニアリング

事業内容:還元鉄プラント、水処理・廃棄物処理施設の建設・運用。

業績推移:売上高は増加したものの、案件構成差等により経常利益は29億円(前年比16億円減)。

注目ポイント:脱炭素化の流れを受け、還元鉄プラントで大型案件を受注。受注残高も4,450億円と高水準にあります。グローバルな環境プラント建設を指揮できるプロジェクトマネジメント人材が強く求められています。

建設機械

事業内容:油圧ショベル、クローラクレーンの製造・販売。

業績推移:販売地域の構成悪化により、経常利益は36億円(前年比24億円減)。

注目ポイント:北米市場は堅調なものの、欧州や東南アジアでの需要停滞が課題です。一方で、懸念されていた米国関税リスクが縮小傾向にあり、下期以降の収益回復に向けたマーケティング・販売戦略の再構築が求められています。

電力

事業内容:神戸発電所、真岡発電所等による電力卸供給事業。

業績推移:燃料費調整の時期ずれ影響の縮小により、経常利益は235億円(前年比57億円減)。

注目ポイント:一過性の利益は縮小したものの、3,600億円の通期経常利益目標は変更なく、グループ全体のキャッシュカウ(安定的な稼ぎ頭)としての地位は揺るぎません。高効率な発電所運営を支える技術人材が安定的に求められています。

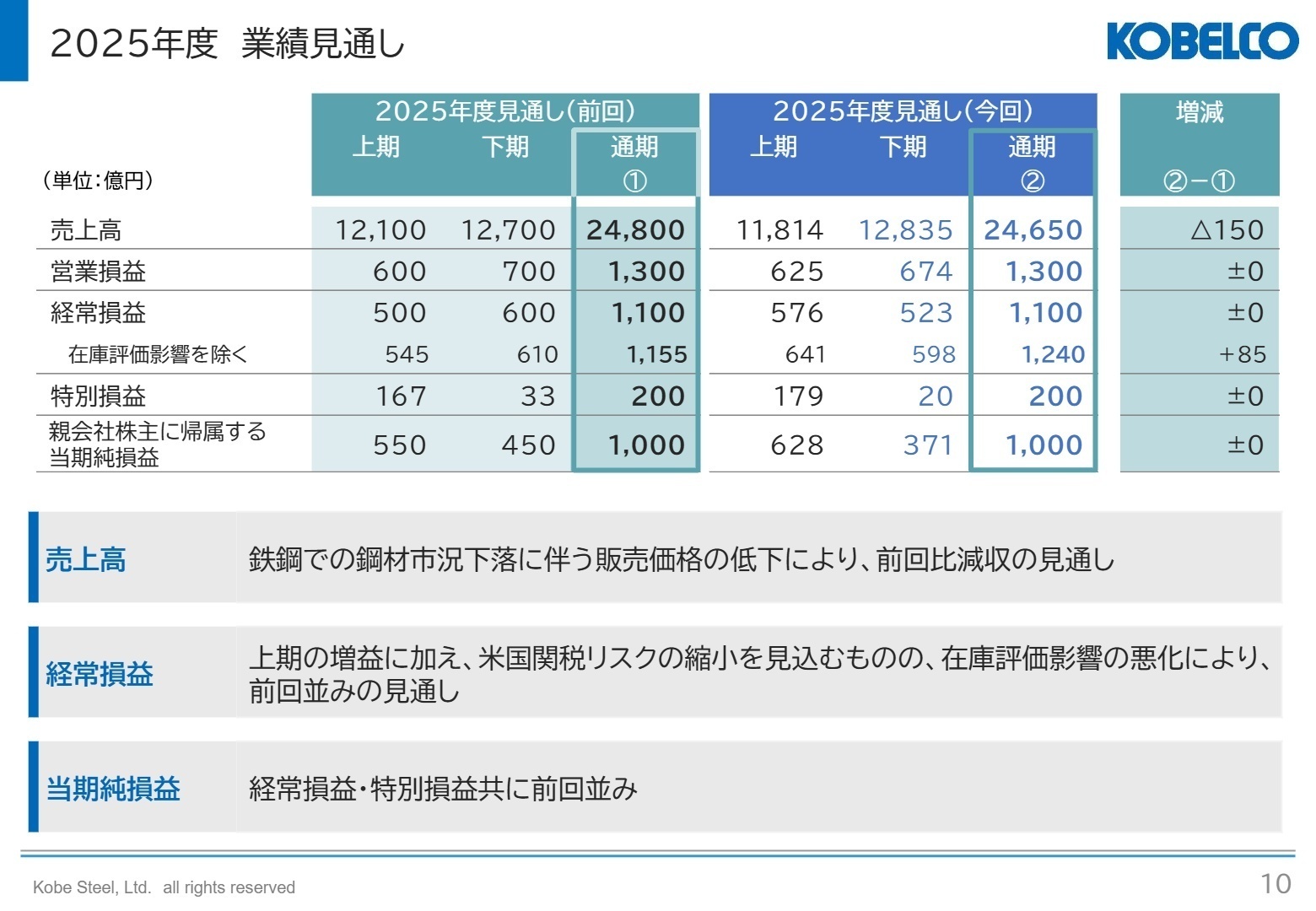

3 今後の見通しと採用の注目点

出典:2025年度第2四半期 決算説明資料 P.10

2025年度通期の経常利益は前回並みの1,100億円、当期純利益も1,000億円を維持する見通しです。上期実績が堅調であったことや、米国関税リスクが20億円程度改善することを見込む一方、在庫評価影響の悪化などを織り込んでいます。

戦略的には、ROIC(投下資本利益率)5%程度の必達に向けた資産効率の追求が継続されます。質疑応答等でも触れられている通り、政策保有株式の縮減を加速させることでキャッシュを創出し、それを中長期的な成長分野(脱炭素技術、DXなど)へ再投資するサイクルが本格化しています。財務、戦略企画、ITの各分野において、変革をリードできる人材への期待はかつてないほど高まっています。

4 求職者へのアドバイス

志望動機のヒント

神戸製鋼所は今、「素材」から「エンジニアリング」までを横断するハイブリッドな事業構造の変革期にあります。「政策保有株式の売却益を成長投資へ」という明確な財務戦略を背景に、自身のスキルがいかにして「ROICの向上」や「脱炭素社会への貢献」に直結するかを言語化すると評価されやすいでしょう。特に機械・エンジニアリング分野の好調は、既存の重工業の枠を超えた「ソリューション型ビジネス」への意欲を示しています。

面接での逆質問例

- 「機械セグメントの好調(特にIP装置)を支える技術的優位性を、今後どのようにサービス・保守ビジネスの拡大へつなげていく計画ですか?」

- 「還元鉄プラントの大型受注が相次いでいますが、グローバルなプロジェクトマネジメント体制において、中途採用者に期待される役割は何ですか?」

- 「政策保有株式売却で生み出したキャッシュは、具体的にどのようなDX・デジタル変革のプロジェクトに優先配分される予定でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

部署によって業務の負担が異なる

部署によって業務の負担が異なる印象があります。総合職はトラブル対応や資料作成に追われ、残業が発生しがちです。特に、残業が多い部署では夜遅くまで仕事をしていることもあります。ただし、奨励日が祝日と重なることがあり、その場合は他の企業と比べて有給の消化が少なく感じることもあります。全体として、働き方に関しては部署による差が大きいと感じます。

(30代前半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2025年度第2四半期 決算説明資料(株式会社神戸製鋼所)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。