0 編集部が注目した重点ポイント

① 三井金属アクトの株式譲渡で事業構造を刷新する

2025年11月4日付で、自動車用ドアロック事業を担う連結子会社「三井金属アクト」の全株式譲渡を完了しました。2022年度から進めてきたポートフォリオの動的管理に基づき、ベストオーナーへの継承を決定。今後は機能材料などの成長分野へ経営資源を集中させる方針であり、中長期的なキャリア形成において事業の選択と集中が明確になっています。

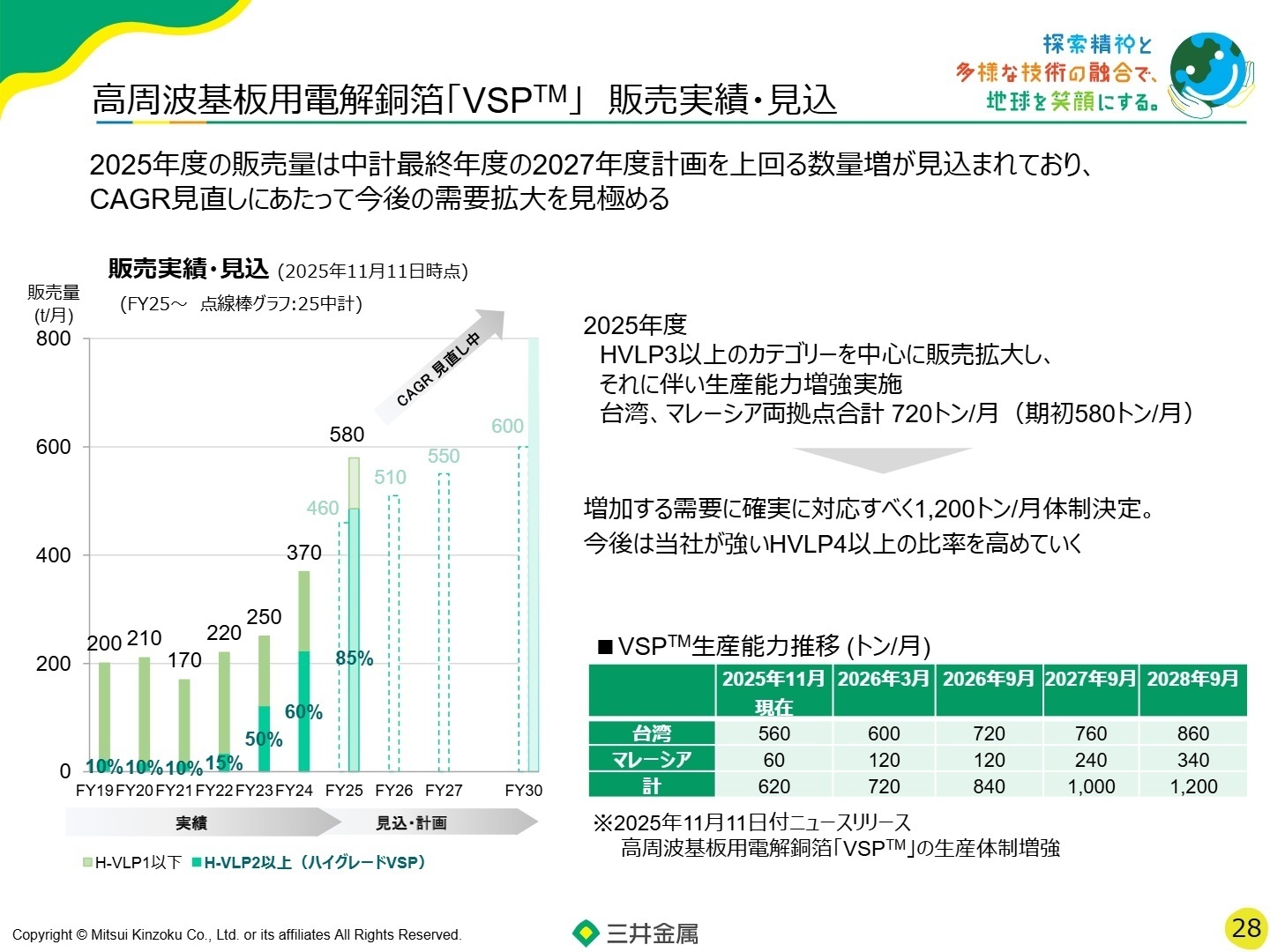

② AIサーバー向け銅箔の需要増で生産体制を増強する

生成AI市場の急拡大に伴い、データセンターのAIサーバー等に不可欠な高周波基板用電解銅箔「VSP」の需要が急増しています。2025年度の販売量は中期経営計画の最終目標を上回るペースで推移。これに応えるべく、2028年9月までに月産1,200トン体制への大幅増強を決定しており、先端マテリアル領域でのエンジニア需要が非常に高まっています。

③ 通期業績予想を上方修正し収益力が向上する

2026年3月期の通期予想について、前回予想から営業利益を320億円の大幅上方修正(今回予想780億円)としました。機能材料の堅調な推移に加え、金属価格の上昇や為替の円安推移による「在庫要因」の好転が寄与。構造改革の特別損失はありつつも、本業の稼ぐ力が強化されており、安定した経営基盤のもとで新たな挑戦が可能な環境が整っています。

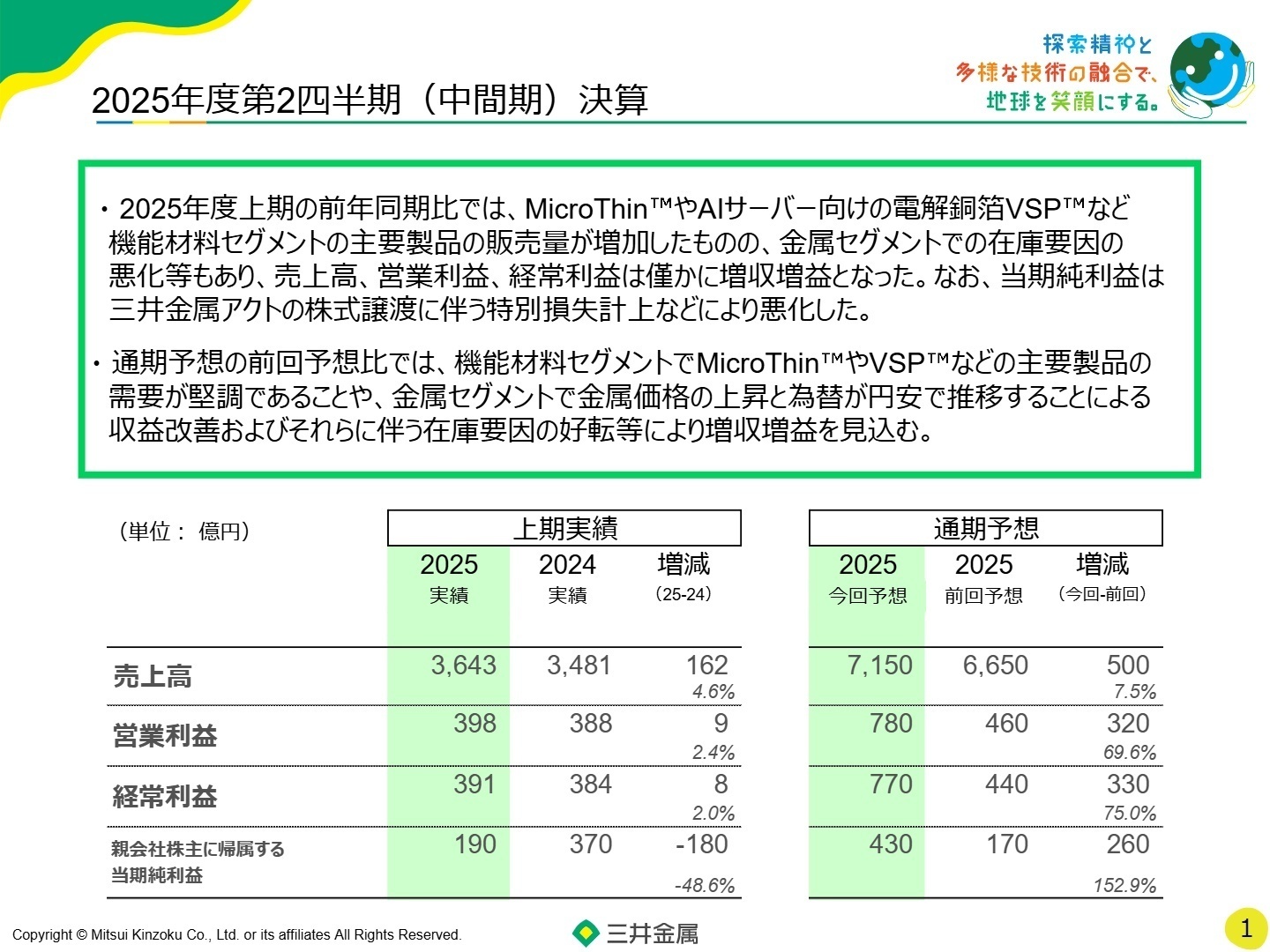

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.1

売上高

3,643億円

前年比 +4.6%

営業利益

398億円

前年比 +2.4%

経常利益

391億円

前年比 +2.0%

2026年3月期中間期の業績は、機能材料セグメントでの「MicroThin」やAIサーバー向け電解銅箔「VSP」の販売増が牽引し、本業の収益性が堅調に推移しました。金属セグメントにおいても為替の円安推移や価格上昇に伴う在庫要因が好転し、通期利益の大幅な上方修正に繋がっています。一方で、親会社株主に帰属する純利益は190億円(前年同期比48.6%減)となりましたが、これは三井金属アクトの株式譲渡に伴う特別損失188億円を計上したことによる一時的な一過性要因です。 中間期時点での進捗状況は、上方修正後の通期営業利益予想(780億円)に対し398億円を達成しており、進捗率は51.0%と順調なペースで推移しています。下期に向けても需要の継続が見込まれており、通期目標の達成に高い確実性を持っています。

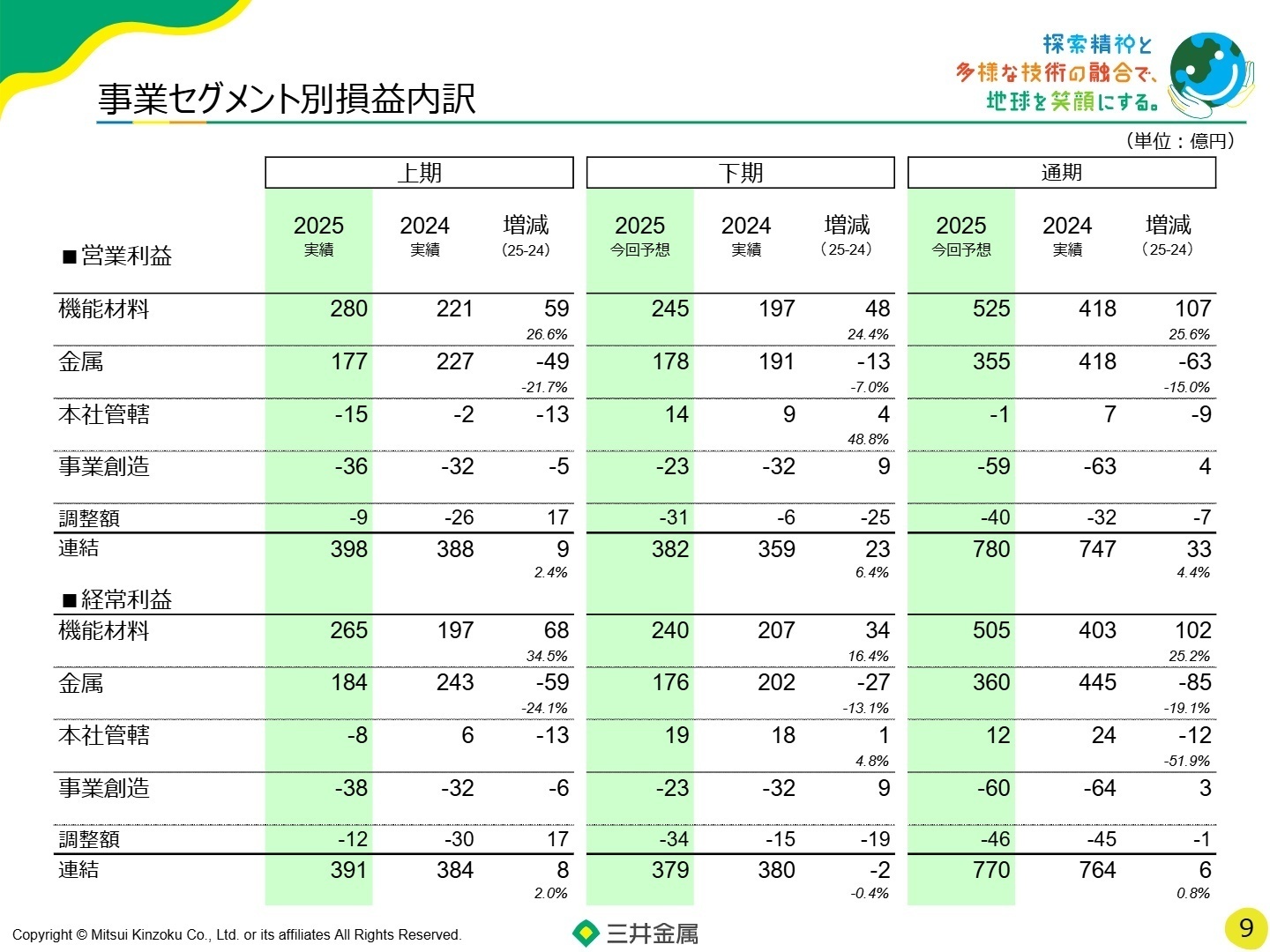

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.9

機能材料

事業内容: キャリア付極薄銅箔「MicroThin」、高周波基板用電解銅箔「VSP」、排ガス浄化触媒、機能性粉体、セラミックス等の開発・製造。

業績推移: 売上高1,505億円(前年同期比+21.3%)、経常利益265億円(同+34.5%)と大幅な増益を達成。

注目ポイント: AIサーバー市場の活況により、先端半導体パッケージ向けの銅箔が非常に好調です。特に「VSP」は需要増に対応するため生産能力の継続的な強化を進めており、市場シェアの拡大が続いています。触媒事業も貴金属価格影響の好転により収益が改善。最先端のITインフラを支える素材の知恵を形にするため、研究開発や生産技術の専門人材にとって、今もっとも刺激的なフィールドといえます。

金属

事業内容: 亜鉛、鉛、銅、貴金属等の製錬および資源リサイクル事業。

業績推移: 売上高1,612億円(前年同期比+3.9%)、経常利益184億円(同24.1%減)。在庫要因好転の一方、海外鉱石の調達条件悪化が響く。

注目ポイント: 海外鉱石の調達条件(T/C)の悪化など外部環境の厳しさはあるものの、資源リサイクルの強化やエネルギーコストの低減により、実力ベースでの利益確保に注力しています。製錬所での設備更新(大規模定期修理)や、サーキュラーエコノミーを見据えた貴金属リサイクル体制の構築など、グローバルな資源循環を支える重厚なキャリアを築くことが可能です。

自動車部品(注:三井金属アクト社)

事業内容: 自動車用ドアロック、サイドドアラッチ等の開発・製造・販売。

業績推移: 売上高512億円(前年同期比+8.0%)、経常損失8億円と、コスト増加により苦戦。

注目ポイント: 本セグメントの中核である三井金属アクト社については、2025年11月4日付で全株式の譲渡が完了しました。今後は譲渡先であるハイレックスコーポレーション社のもとで、ドアシステムサプライヤーとしての成長を目指すことになります。グループのポートフォリオ再編が完了したことで、三井金属としての採用活動は「機能材料」および「金属」が主体となります。

その他の事業

事業内容: ダイカスト製品、粉末冶金製品、各種プラントエンジニアリング、伸銅品等。

業績推移: 売上高608億円(前年同期比7.2%減)、経常利益0億円(同91.9%減)。子会社売却の影響が大きく出た結果に。

注目ポイント: 一部子会社の譲渡による規模縮小はあるものの、エンジニアリング事業などグループのインフラを支える重要な機能を担っています。事業創発カンパニーを目指す中で、次世代事業の育成を担う「事業創造本部」との連携も期待される領域です。多角的な視点でマテリアルの可能性を広げるキャリアパスが検討可能です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期)決算説明資料 P.28

今後の成長戦略の核となるのは、間違いなく「機能材料」です。生成AIサーバー向けの需要は、これまでの想定を遥かに上回るスピードで拡大しており、2025年度の販売見通しは中期計画の目標を前倒しで上回る勢いです。これに伴い、台湾・マレーシアの拠点合計で月産1,200トン体制へと大幅な能力増強を決定しました。このスピード感ある投資判断は、エンジニアにとって大規模な生産体制構築に携われる希少な成長機会といえるでしょう。 また、三井金属アクトの譲渡という構造改革に区切りをつけたことで、不透明感が払拭され、リソースの最適配分が進みます。質疑応答資料によれば、組織改編によるシナジー創出も課題として認識されており、異なる事業部間の技術融合を推進できる人材の重要性が増しています。25中計の初年度として、統合思考経営の実践が求められており、単なる技術者ではなく、社会価値と経済価値の両立を俯瞰できるプロフェッショナルが歓迎されるフェーズにあります。

4 求職者へのアドバイス

志望動機のヒント

「生成AIという世界的な潮流をマテリアルの面から支えたい」という動機は非常に強力です。特にVSPの大幅増産体制(月産1,200トン体制)という具体的なマイルストーンに対し、自身のこれまでの生産技術や開発の経験がどう寄与できるかを語ることが有効です。また、ポートフォリオ再編を積極的に進める同社の姿勢に共感し、「成長事業にリソースを集中させるダイナミズムの中で専門性を発揮したい」という視点も評価されるでしょう。

面接での逆質問例

・「AIサーバー向け銅箔の大幅な能力増強が発表されましたが、この垂直立ち上げを成功させるために、現場のエンジニアに求められる最も重要な資質は何ですか?」 ・「自動車部品事業の譲渡により、グループ全体のシナジー創出の方向性にどのような変化がありましたか?」 ・「25中計において『経済的価値と社会的価値の向上』を掲げられていますが、個人の目標設定にはどのように反映されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

本社採用でないと出世は難しい

本社採用でないと出世は難しいような気がする。事業部採用、子会社採用等だと管理職にはなるのは難しそう。人事制度については、上司の査定次第なので気に入られるかどうかが大事だと思う。

(30代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2026年3月期 第2四半期(中間期)決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。