0 編集部が注目した重点ポイント

① 中間決算として過去最高の売上高・各段階利益を更新する

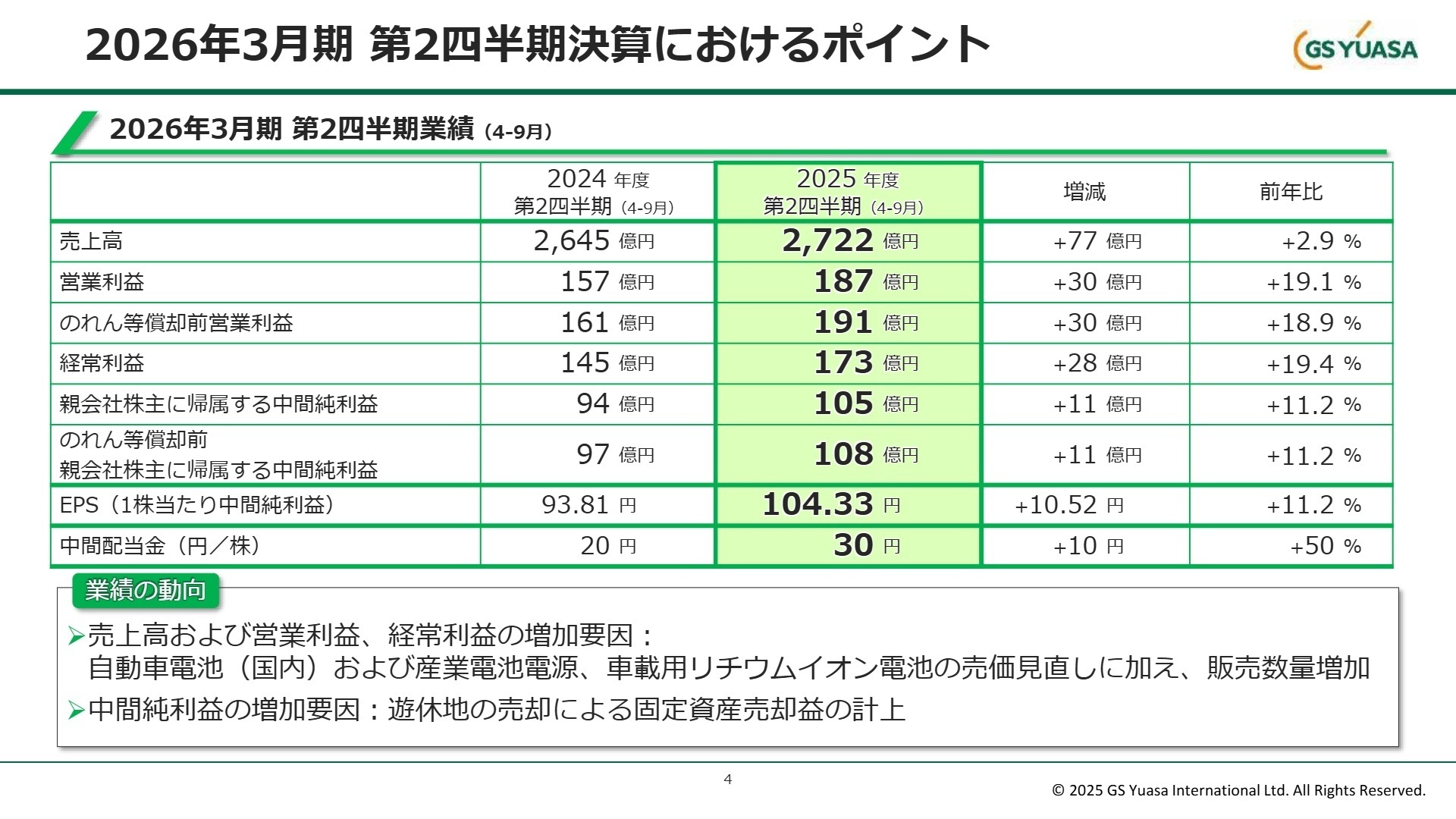

2026年3月期の上半期実績は、売上高が前年比2.9%増の2,722億円、営業利益が19.1%増の187億円となり、中間期として過去最高を更新しました。国内自動車電池や産業電池電源、車載用リチウムイオン電池での販売価格の見直しと数量増加が主因です。転職者にとっても、収益基盤の強化が進む勢いのある環境といえます。

② 次世代モビリティ向け投資で有形固定資産が117億円増加する

BEV(電気自動車)用電池の製造に向けた土地取得や造成、さらにハイブリッド車(HEV)用電池の生産能力拡大により、有形固定資産が前年度末比で117億円増加しました。将来の成長エンジンとなる車載用リチウムイオン電池分野での設備稼働が進んでおり、最先端の生産技術や開発に携わるキャリア機会が急速に拡大しています。

③ 遊休地の売却により中間純利益を底上げし財務基盤を固める

当期は、遊休地の売却に伴う16億円の固定資産売却益を特別利益に計上しました。これにより親会社株主に帰属する中間純利益は前年比11.2%増の105億円に達しています。資産の効率化を通じて得た資金は、成長分野への再投資や配当に充てられており、経営の透明性とスピード感が高まっていることが伺えます。

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.4

売上高

2,722億円

+2.9%

営業利益

187億円

+19.1%

経常利益

173億円

+19.4%

当中間期は、国内の自動車電池市場やデータセンター向けを中心とした産業電池電源の好調が業績を牽引しました。特に営業利益率は前年の5.9%から6.9%へと大きく向上しており、原材料価格の上昇を適切に販売価格へ転嫁できた成果が顕著です。海外ではトルコ拠点の苦戦や為替の円高影響がありましたが、アセアンや豪州での堅調な販売がカバーしています。

通期予想(売上高6,000億円、営業利益510億円)に対する進捗率は、売上高で45.4%、営業利益で36.7%となっています。上期は「過去最高」と評されるほど好調に推移しており、下期も主要市場での堅調な需要が想定されることから、業績は概ね順調に推移していると評価できます。

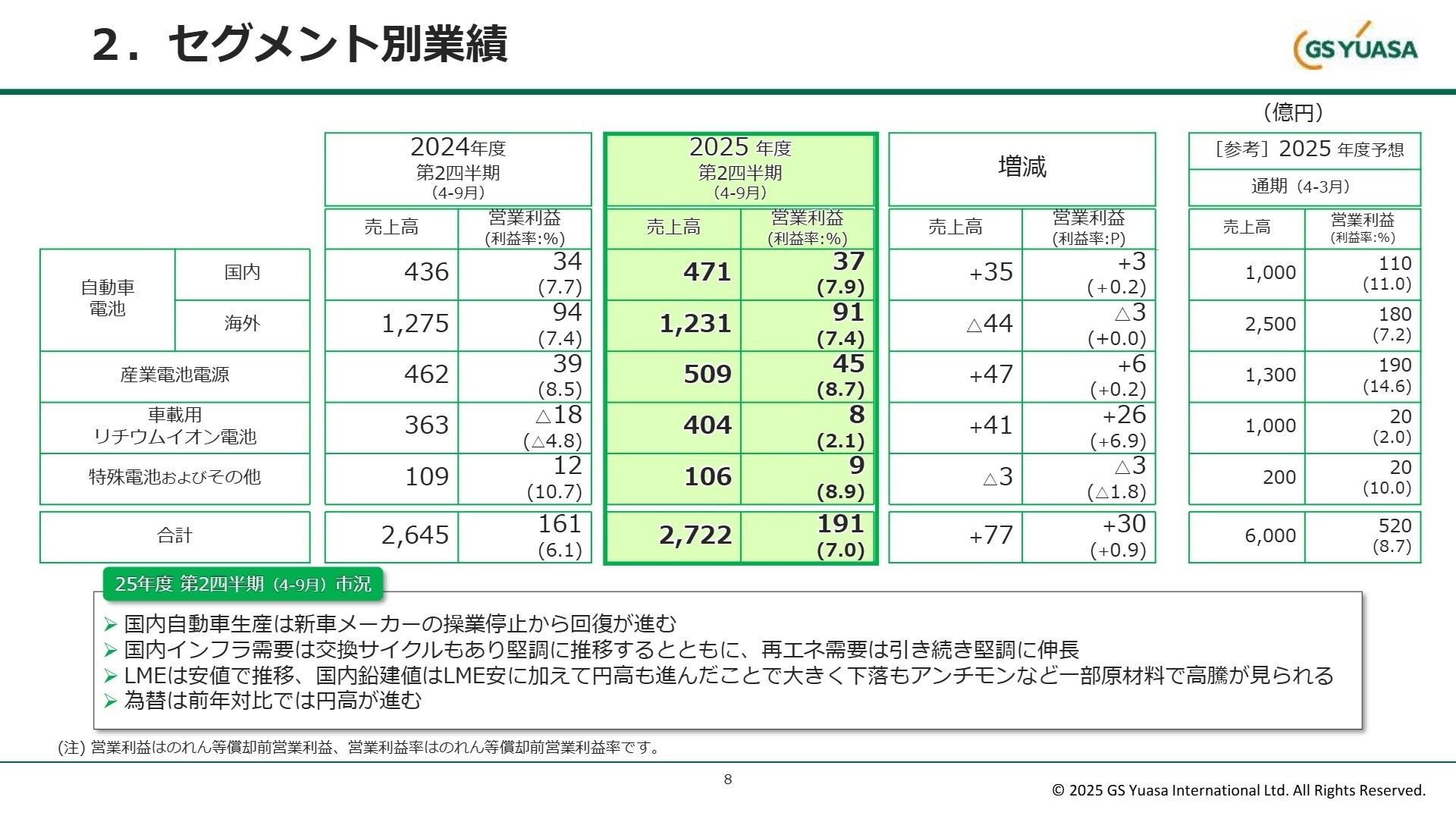

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明会 P.8

自動車電池(国内)

事業内容:国内の新車メーカーおよび補修用市場向け鉛蓄電池の製造・販売を担当。

業績推移:売上高471億円(前年比+8.2%)、セグメント利益37億円(+10.9%)と増収増益。

注目ポイント:新車メーカーの操業回復に加え、高付加価値なアイドリングストップ車用電池の販売が好調です。適切な価格転嫁により利益率も改善しており、国内トップシェアを維持するための営業・製造・物流の最適化スキルが求められています。

自動車電池(海外)

事業内容:アセアン、欧州、豪州など世界各地での拠点展開を通じた電池販売。

業績推移:売上高1,231億円(前年比-3.4%)、利益91億円(-2.4%)。為替影響を除くと実質堅調。

注目ポイント:タイやインドネシア等の東南アジア、および「Made in Australia」を掲げる豪州が販売好調を維持しています。トルコの超インフレ会計対応などグローバル管理の難易度は高いものの、海外市場の成長を取り込むための国際感覚豊かな人材が不可欠です。

産業電池電源

事業内容:通信・データセンター・官公庁向け非常用電源装置や電力貯蔵システム(ESS)。

業績推移:売上高509億円(前年比+10.1%)、利益45億円(+13.5%)。(注:前年度の中国拠点譲渡影響あり)

注目ポイント:データセンター需要の拡大やインフラ老朽化に伴う更新需要が追い風です。再生可能エネルギー向けの需要も伸長しており、社会インフラを支える大規模プロジェクトの設計・施工管理ニーズが非常に高まっています。

車載用リチウムイオン電池

事業内容:ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)用リチウムイオン電池。

業績推移:売上高404億円(前年比+11.4%)、利益8億円(前年は赤字)。大幅な収益改善を達成。

注目ポイント:ホンダ向けを中心にHEV用電池の物量が大幅拡大しています。ブルーエナジー社の生産能力を年7,000万セルへ増強中であり、電動化シフトの最前線で新設ラインの立ち上げや品質保証を担う技術人材が熱望されています。

特殊電池およびその他

事業内容:潜水艦用や航空機用リチウムイオン電池、特殊用途の電池開発。

業績推移:売上高106億円(前年比-3.1%)、利益9億円(-19.3%)。

注目ポイント:契約単価の見直し等で減収となりましたが、BEV用電池の本格量産に向けた重要拠点としての役割が増しています。特殊領域で培った高信頼性技術を民生・産業用途へ横展開する動きがあり、研究開発や先行開発領域での採用が注目されます。

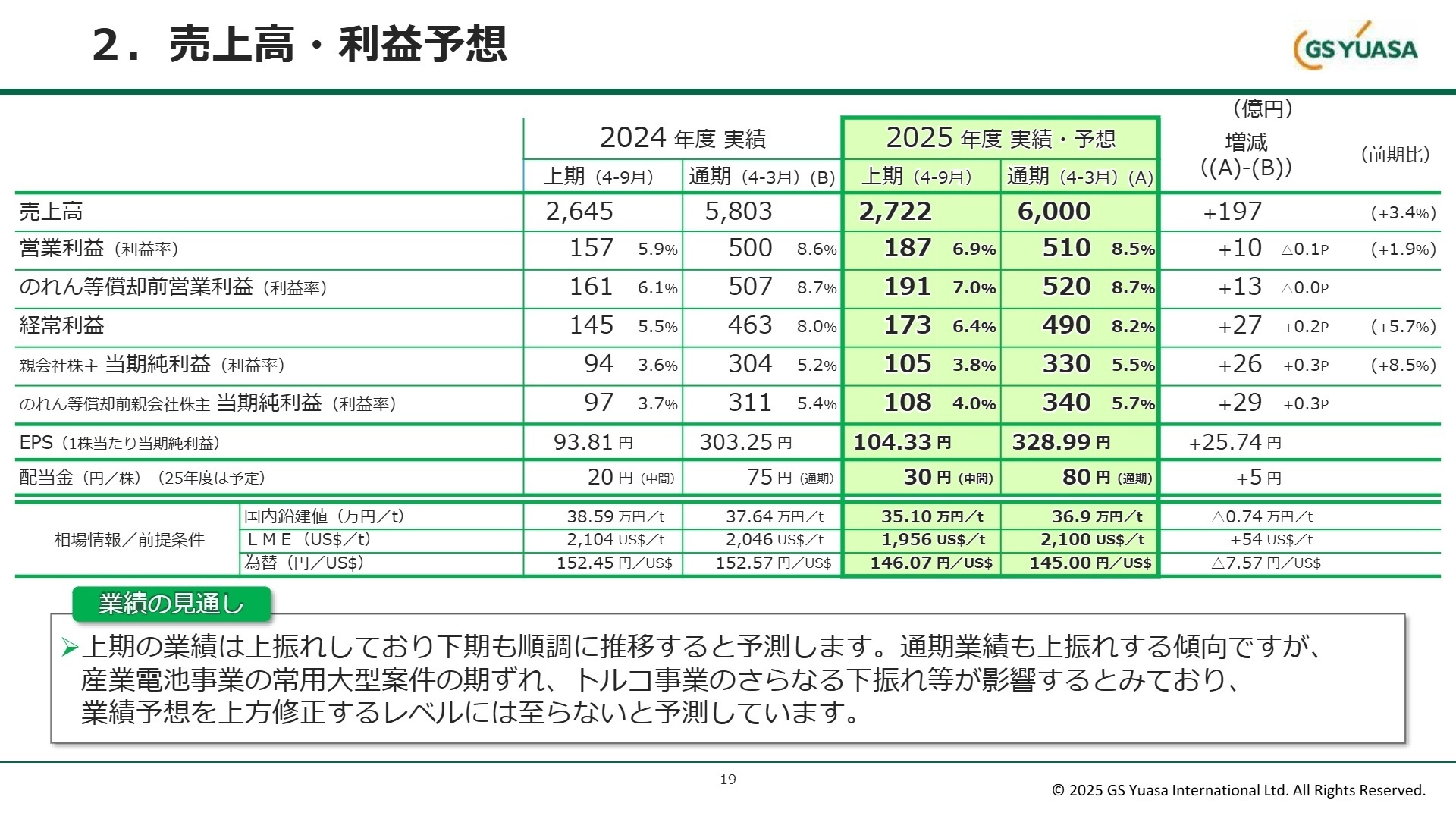

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.19

通期では売上高6,000億円、営業利益510億円と、前年を上回る過去最高の更新を視野に入れています。下期に向けては、ホンダをはじめとする各メーカー向けHEV用電池の物量拡大が期待される一方で、新設ラインの減価償却負担やトルコ市場の低迷といった懸念材料も認識されています。

経営陣は「業績は上振れ傾向」と述べており、特に第七次中期経営計画の達成に向けた投資を加速させる方針です。BEV用電池の製造に向けた大規模な土地造成や、ESS(電力貯蔵システム)向けリチウムイオン電池の増産など、これまでの「鉛電池のガリバー」から「総合エネルギーストレージカンパニー」への変革期にあります。この構造転換をリードできる専門人材の採用が、今後の成長のカギを握っています。

4 求職者へのアドバイス

「安定した収益基盤」と「次世代への変革」のバランスが魅力です。国内・海外の鉛電池事業で得たキャッシュを、車載用リチウムイオン電池やESS(電力貯蔵システム)という成長分野に大胆に投資している点を強調しましょう。既存事業で培われた高い信頼性を土台に、エネルギーの脱炭素化を電池技術で支えたいという姿勢は、同社の現在の戦略と強く合致しています。

「BEV用電池の製造ライン新設やブルーエナジー社の生産能力増強が進んでいますが、量産体制の構築において、異業界出身者が貢献できる工程改善や品質管理の課題はありますか?」という質問は、同社の直近の大型投資を理解していることを示せます。また、「データセンター向けなど、産業電池電源分野での新規案件増加に対し、エンジニア組織の体制強化をどう進めていますか?」といった質問も、事業拡大意欲への理解を示す良いアプローチです。

5 転職者が知っておきたい現場のリアル

しっかりと割り増しの残業代はつく

休日出勤は皆無。もちろんサービス残業ではなく、しっかりと割り増しの残業代はつく。このような環境で給与も良いので、働く環境としては大変満足している。

(50代後半・サポートエンジニア・男性) [キャリコネの口コミを読む]女性でバリバリやっている人はあまり見受けられなかった

見たところ女性社員でバリバリやっている人はあまり見受けられなかったかに思う。そもそも理系でナンボなところはあるので必然的にそうなるのだが。

(20代後半・ルートセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期 決算説明会(2025年11月6日)

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。