0 編集部が注目した重点ポイント

① ams-OSRAMの一部事業買収を完了させる

ウシオ電機は、ams-OSRAM AGの一部事業の買収について、2026年3月期第4四半期(2026年1月〜3月)のクロージングを目指し計画通り進めています。この構造的変化により、グローバルでの事業基盤がさらに強固になります。買収完了後はグループ全体のシナジー創出に向けたPMI(買収後の統合プロセス)に関わるポジションでのキャリア機会が拡大する可能性があります。

② 構造改革により全セグメントで収益性を改善する

固定費削減のアクションプランが着実に進展しており、中間期時点で34億円の削減効果を発現しています。この成果により、前年同期に損失を計上していたVisual Imaging事業やLife Science事業、Photonics Solution事業の全事業セグメントが黒字化を達成しました。不採算事業の選択と集中が進んだことで、より成長分野へリソースを投下できる健全な組織体質へと変貌を遂げています。

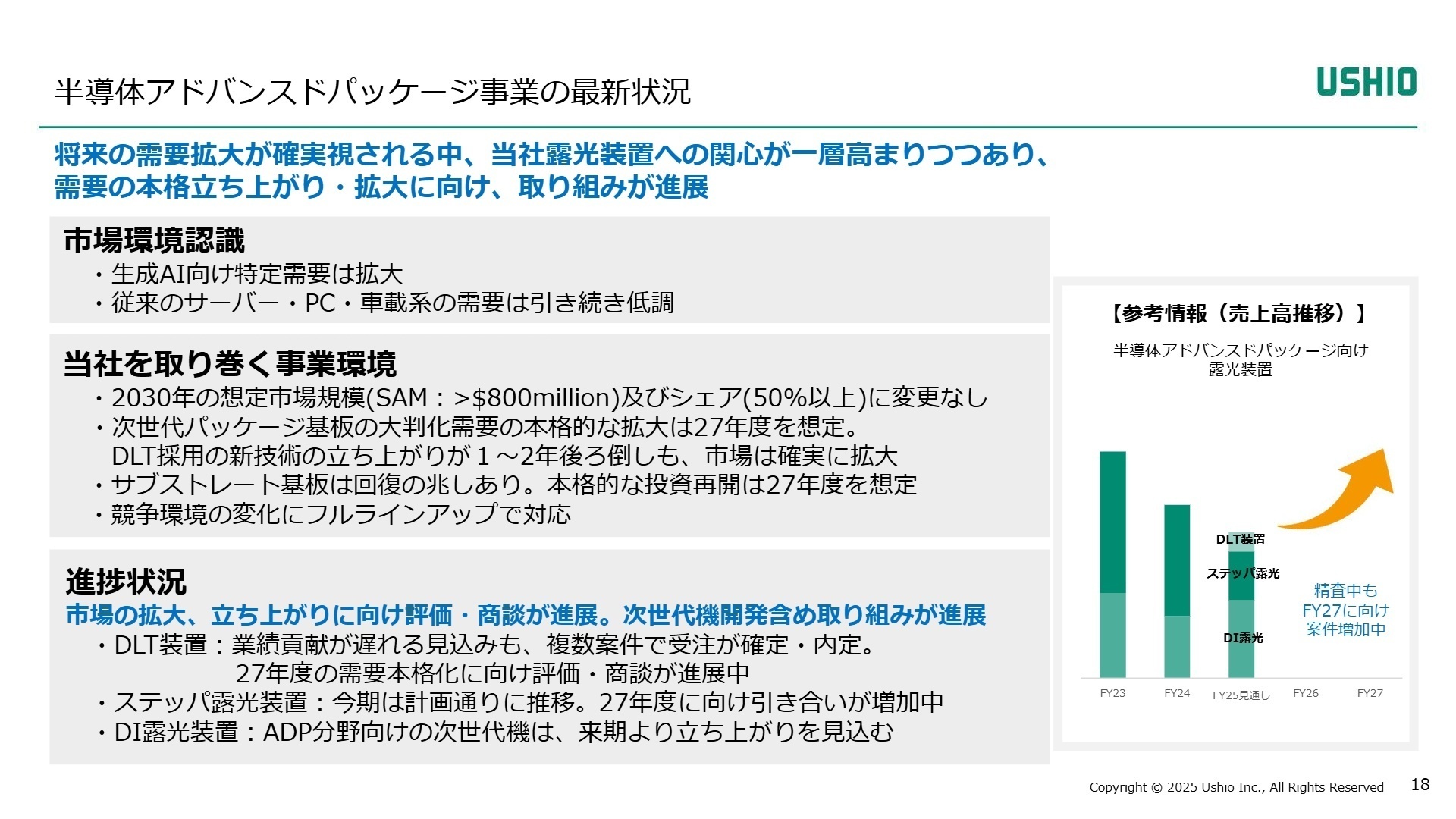

③ 次世代半導体向けDLT装置の商談を加速させる

生成AI向け半導体ADP(アドバンスドパッケージ)市場の拡大を見据え、デジタルリソグラフィ技術(DLT)を用いた露光装置の評価・商談が着実に進んでいます。2027年度の需要本格化に向け、次世代半導体パッケージのコンソーシアム「JOINT3」への参画など、最先端技術のデファクトスタンダード化を狙う取り組みを強化しています。技術開発と営業の両面で専門人材の重要性が高まっています。

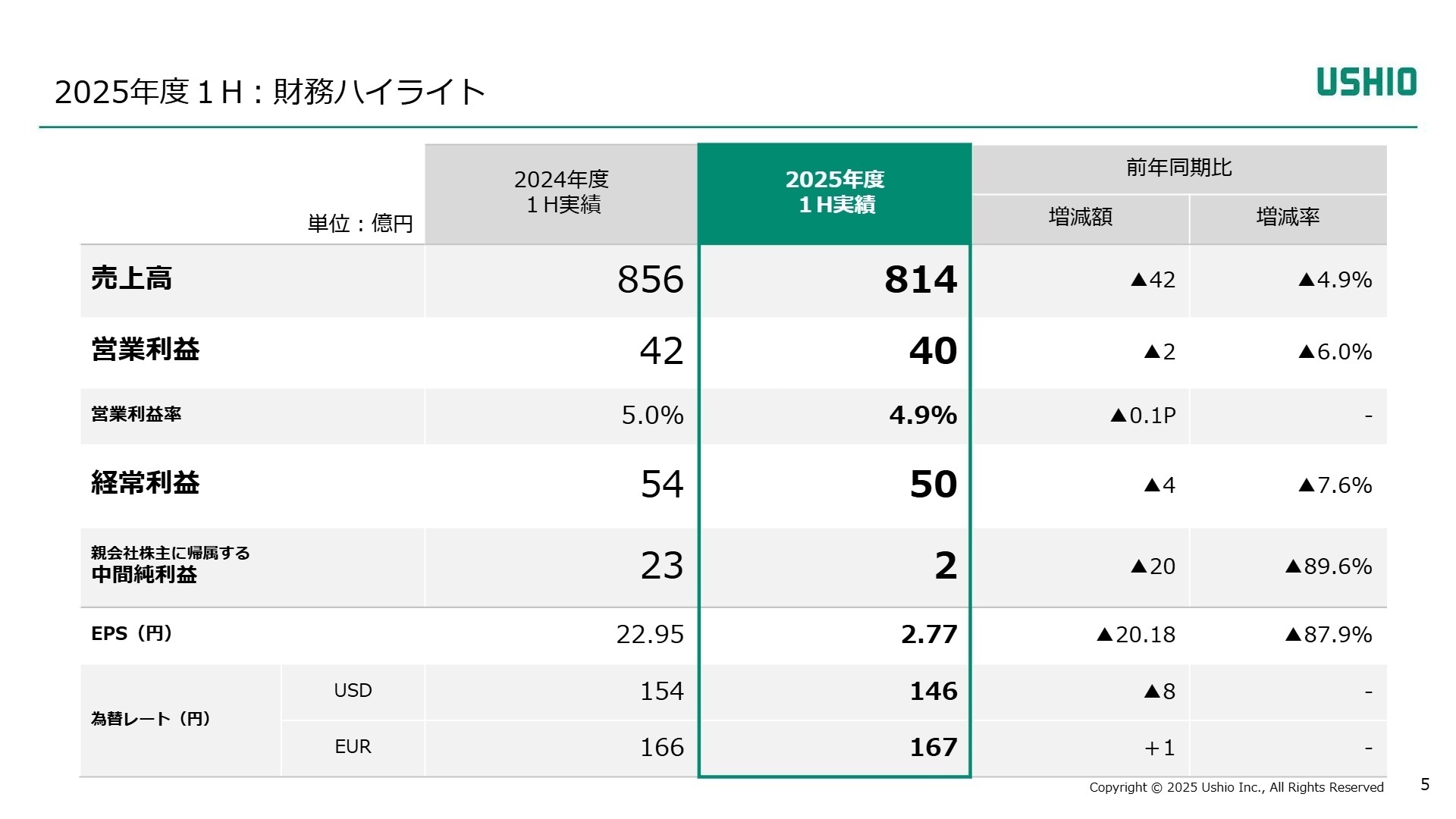

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.5

売上高

814億円

前年同期比 -4.9%

営業利益

40億円

前年同期比 -6.0%

中間純利益

2億円

前年同期比 -89.6%

当第2四半期累計期間の業績は、売上高814億円、営業利益40億円となりました。純利益が大幅に減少しているのは、将来の収益基盤強化に向けた事業構造改善費用として40億円を特別損失に計上したためであり、一過性の要因によるものです。一方で、営業利益ベースでは、円高の影響や露光装置の先行投資拡大がありながらも、不採算案件の見極めや固定費削減により、実質的な稼ぐ力は向上しています。

通期予想に対する進捗率は、売上高で47.9%、営業利益で40.1%となっています。利益面で50%を下回っていますが、下期には主力であるステッパ露光装置の販売増加や、季節性によるデジタルシネマプロジェクターの需要拡大が見込まれており、通期計画の営業利益100億円の達成に向けた進捗は概ね順調と判断されます。

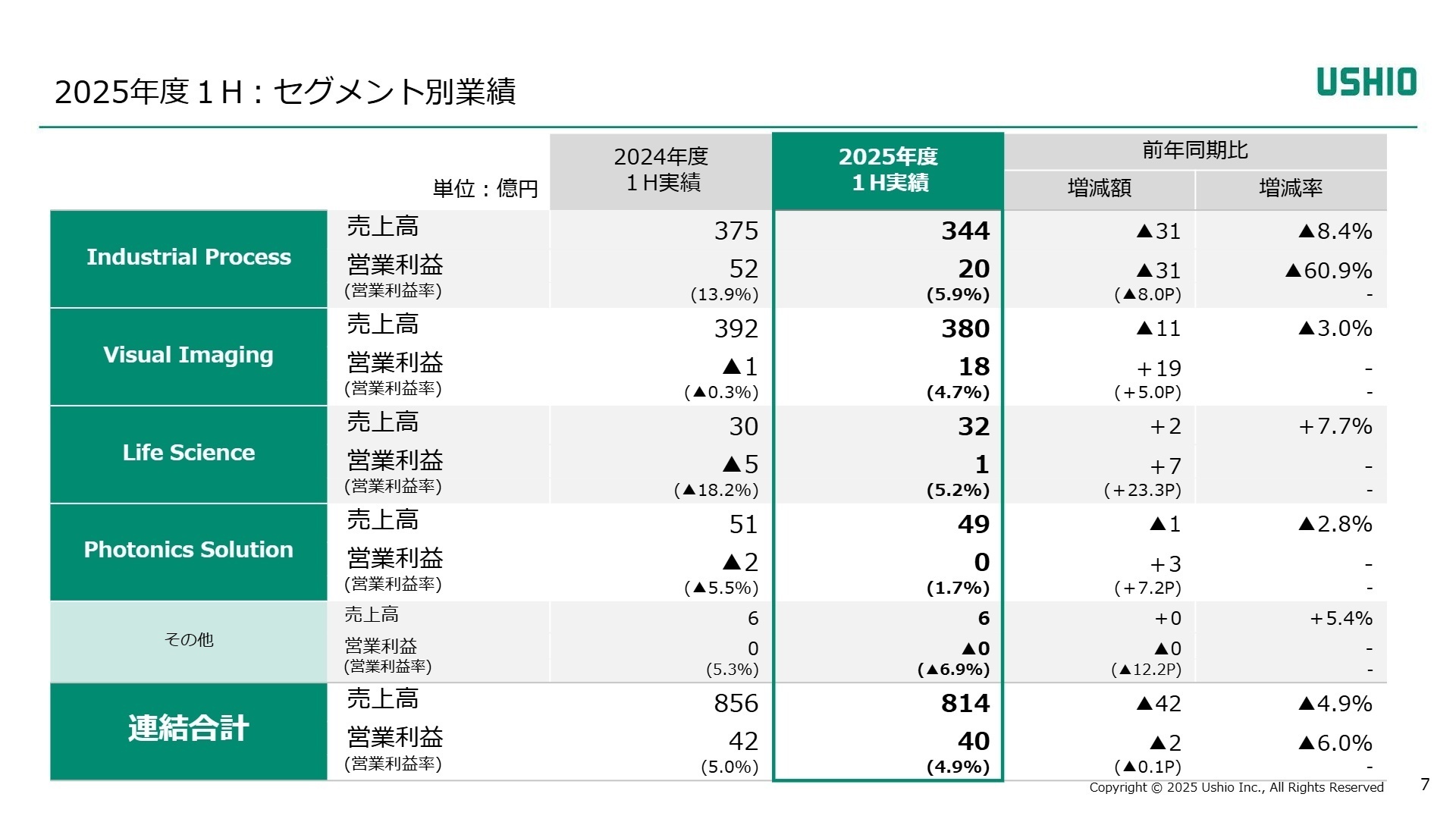

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明会 P.7

Industrial Process(IP事業)

事業内容:半導体や液晶パネル製造用の露光装置、各種光源ランプの開発・製造。ウシオの技術的支柱となる部門です。

業績推移:売上高344億円(前年同期比-8.4%)、営業利益20億円(同-60.9%)。投資抑制の影響で減収減益となりました。

注目ポイント:生成AI向け半導体の進化に伴い、マスク不要の直接描画方式(DLT/DI)への期待が非常に高まっています。先行投資を17億円計上するなど、将来の爆発的成長に向けた準備期間にあります。先端パッケージ技術に精通したエンジニアや、グローバルな装置営業のニーズが拡大しています。

Visual Imaging(VI事業)

事業内容:デジタルシネマプロジェクターや一般映像向けプロジェクター、映像周辺機器を提供。Christieブランドを擁します。

業績推移:売上高380億円(前年同期比-3.0%)、営業利益18億円(前年同期は1億円の損失)。黒字転換を達成しました。

注目ポイント:製品ポートフォリオの見直しと構造改革が奏功し、利益率が劇的に改善(-0.3% > 4.7%)しました。シネマ市場の回復に加え、没入型エンターテインメントやプロジェクションマッピングなどの高度な演出需要が世界的に伸びており、ソリューション提案型の営業やサービスエンジニアの活躍の場が広がっています。

Life Science(LS事業)

事業内容:植物育成向けランプや抗ウイルス・除菌技術「Care222」など、光を活用したライフサイエンス分野の製品展開。

業績推移:売上高32億円(前年同期比+7.8%)、営業利益1億円(前年同期は5億円の損失)。増収とともに黒字化を達成。

注目ポイント:植物育成向けランプの好調に加え、投資対象の厳選による収益効率化が進みました。光による除菌や医療・農業への応用は新規性が高く、事業開発や市場開拓のスキルを持つ人材にとって、社会貢献度の高い挑戦ができる環境です。

Photonics Solution(PHS事業)

事業内容:レーザーダイオードやLEDなどの固体光源デバイスの開発。産業用デバイス市場をターゲットとしています。

業績推移:売上高49億円(前年同期比-2.8%)、営業利益0億円(実数85百万円、前年同期は2億円の損失)。収益構造が劇的に改善。

注目ポイント:案件の「選択と集中」により収益性を高めています。デバイス単体ではなく、光学モジュールとしての高付加価値化を進めており、光学設計やレーザー技術の深い知見を持つプロフェッショナルが求められています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.18

ウシオ電機は、次世代半導体向け露光装置市場において、2030年にSAM(アクセス可能な市場規模)8億ドル以上、シェア50%以上を維持する目標を変えていません。足元ではDLT装置の立ち上がりが1〜2年後ろ倒しとなっているものの、受注確定案件は着実に増えています。また、ams-OSRAMの一部事業買収により、製品ラインナップとグローバルな顧客基盤が大幅に拡充される見込みです。

今後の焦点は、2027年度に想定される次世代パッケージ基板の大判化需要の本格化です。このタイミングでの飛躍を見越し、組織の筋肉質化と最先端機(DLT/DI等)の開発を並行して進めています。質疑応答等でも言及されている通り、一時的な減収要因(為替影響や一部装置の販売ずれ込み)を構造改革の効果で相殺できており、経営陣は将来の成長に対して強い自信を持っています。グローバルな統合や新技術の市場投入を牽引できる人材にとって、今がまさに「参画すべきタイミング」と言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

ウシオ電機は現在、「光の専門メーカー」から「光のソリューションカンパニー」への変革期にあります。志望動機では、「構造改革による筋肉質な組織への転換」や「生成AI半導体ADP分野での世界シェア獲得」というビジョンに、自身の専門性(技術、海外営業、PMI、事業開発など)がどう貢献できるかを語るのが効果的です。特に、ams-OSRAM事業の統合というダイナミックなグローバル展開に魅力を感じている点は、高い評価に繋がるでしょう。

面接での逆質問例

「ams-OSRAMの一部事業買収後、具体的なシナジー創出に向けた現場レベルの統合ロードマップはどのように描かれていますか?」や、「DLT装置の2027年度の需要本格化に向け、開発体制やサプライチェーンの強化において現在最も注力している課題は何ですか?」など、資料から読み取れる中長期的な成長戦略に踏み込んだ質問をすることで、高い意欲と分析力をアピールできます。

5 転職者が知っておきたい現場のリアル

育休は取りやすく復職もしやすい

育休は取りやすく(男性社員ですら取れる)、復職もしやすい。役職や給与に男女の差はないが、女性が長く働ける工夫や配慮が随所に行われている。

(30代後半・光学設計・男性) [キャリコネの口コミを読む]自分はどうありたいのかを明確にもつ必要がある

成果とは何か、将来自分はどうありたいのか、どうしていきたいのか、何で貢献するのかを明確にもつ必要がある。

(40代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ウシオ電機株式会社 2026年3月期 第2四半期 決算説明会資料(2025年11月6日発表)

- ウシオ電機株式会社 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。