0 編集部が注目した重点ポイント

① 通期業績予想を上方修正し成長を加速させる

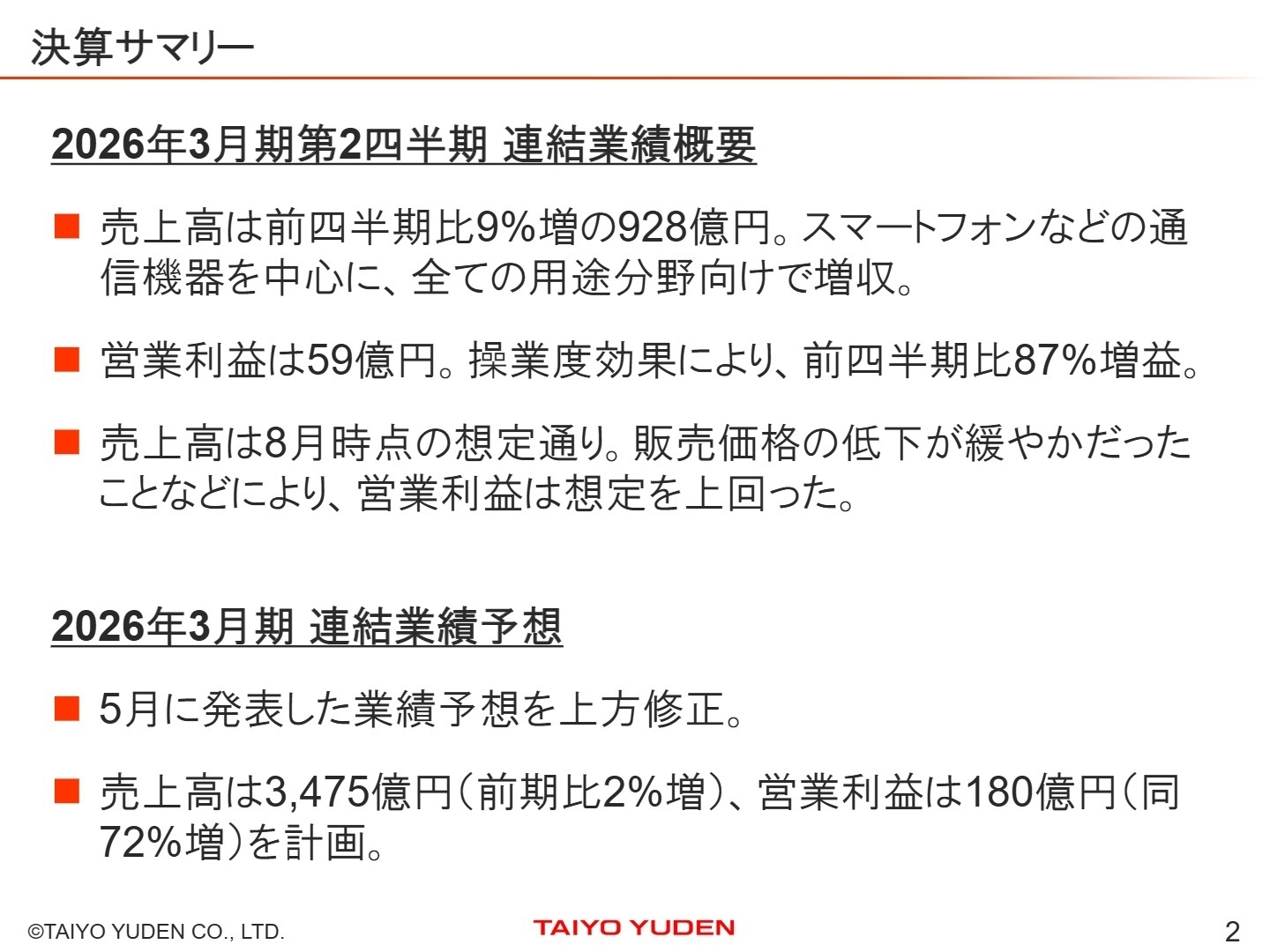

2026年3月期の中間決算において、当初の計画を上回るペースで業績が推移したことから、通期業績予想の上方修正を発表しました。スマートフォン向けを中心とした通信機器や、AIサーバーを含む情報インフラ向けが堅調に推移しており、売上高3,475億円、営業利益180億円を見込んでいます。

② 自動車・情報インフラ向け売上比率50%を目指す

中期経営計画に基づき、高成長が見込まれる注力市場の売上比率を50%まで引き上げる戦略を推進しています。特に電気自動車(EV)化が進む自動車市場や、生成AIの普及に伴うデータセンター向け需要が成長の柱となっており、ハイエンド商品の増産に向けた能力増強を継続しています。

③ 複合デバイス事業の選択と集中を断行する

当第2四半期より、事業ポートフォリオの最適化を目的に複合デバイス事業の選択と集中を実施しました。採算性を重視し、回路モジュールの大幅な縮小を進める一方で、コア事業であるコンデンサやインダクタへのリソース集中を鮮明にしています。この構造改革により、中長期的な利益率の改善を図る方針です。

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.2

売上高(中間累計)

1,776億円

(前年同期比 +5.8%)

営業利益(中間累計)

90億円

(前年同期比 +19.1%)

中間純利益

55億円

(前年同期比 +55.3%)

第2四半期累計の連結売上高は1,776億24百万円となり、スマートフォン向けの通信機器や、AIサーバー・ADAS(先進運転支援システム)関連の需要増が寄与しました。利益面では、工場稼働率の高まりによる操業度効果が大きく貢献し、営業利益は前年同期を2割近く上回る着地となっています。

販売価格の低下が想定よりも緩やかであったことや、一部製品での原価低減活動も利益を押し上げる要因となりました。為替は前年同期比で円高傾向となりましたが、これら実業の好調がマイナス影響を跳ね返した形です。

通期予想に対する進捗状況を評価すると、売上高は51.1%、営業利益は50.1%に達しており、中間期として極めて順調な推移を見せています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明会 P.7

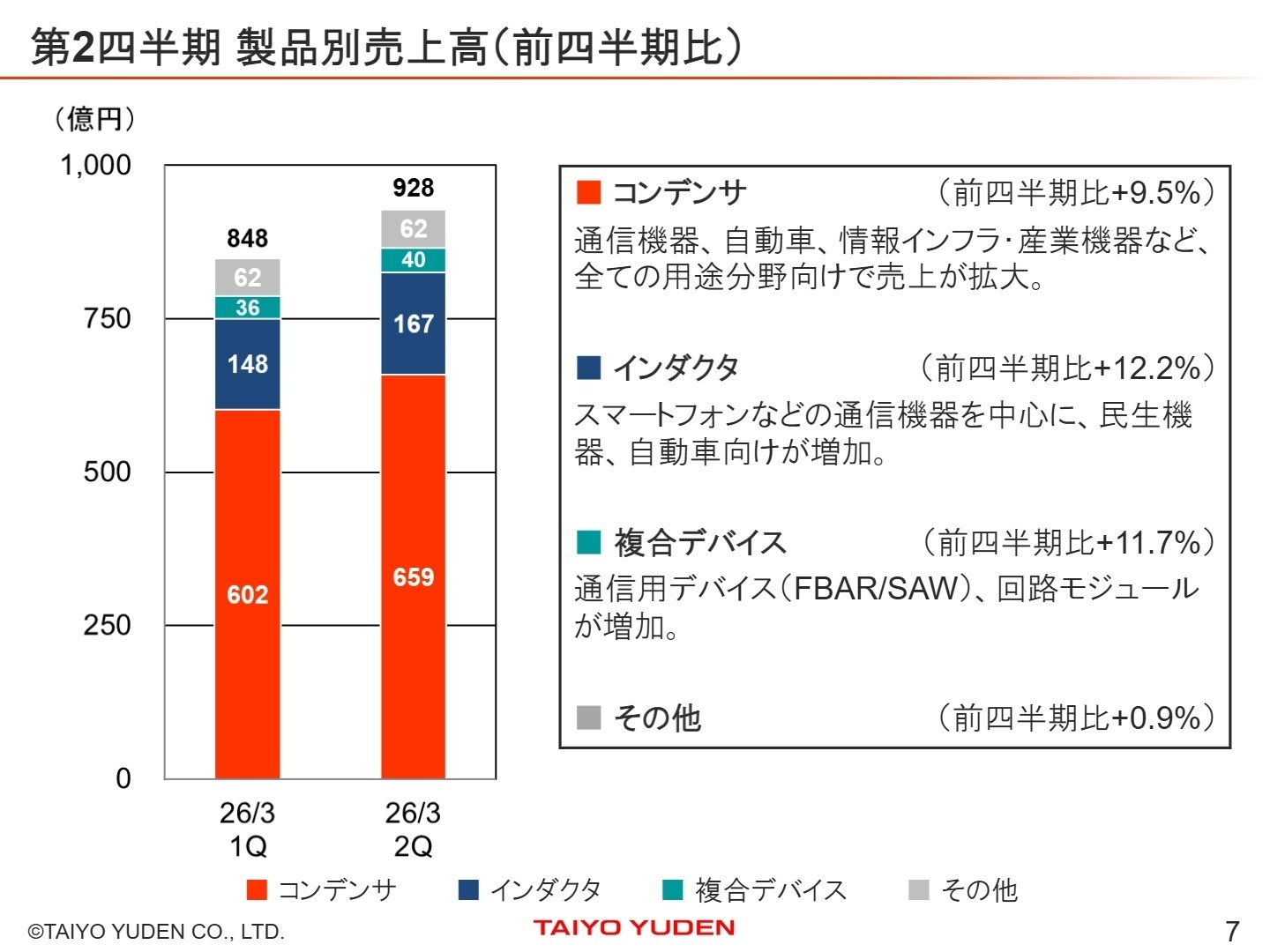

コンデンサ事業

事業内容:積層セラミックコンデンサを中心に、多様な用途向け電子部品を提供。同社の売上の約7割を占める柱です。

業績推移:第2四半期累計の売上高は1,261億円(前年同期比+11.1%)と、2桁増収の力強い成長を記録しました。

注目ポイント:自動車市場での電装化やAIサーバー向けの需要が非常に旺盛です。特に高信頼性・大容量化が求められる領域で同社の技術的優位性が発揮されており、最新鋭の工場稼働を含めた増産体制の構築が進んでいます。次世代製品の開発ニーズも高く、材料開発から量産化プロセスまでの広範な領域で専門人材の重要性が増しています。

インダクタ事業

事業内容:巻線・積層インダクタを展開。スマートフォンやPC等の電源回路に不可欠な受動部品を扱います。

業績推移:売上高は314億円(前年同期比+8.7%)。情報機器向けの需要回復が寄与しました。

注目ポイント:モバイル機器の高機能化に伴い、小型・低背化の限界に挑む技術開発が続いています。自動車向けのECU(電子制御ユニット)向けでも採用が拡大しており、コンデンサに次ぐ第2の柱として注力されています。顧客の基板設計に深く関わるポジションもあり、顧客折衝能力を持つエンジニアの活躍機会が広がっています。

複合デバイス事業

事業内容:通信用デバイス(FBAR/SAW)や、複数の部品を一体化した回路モジュールを扱います。

業績推移:売上高は76億円(前年同期比-38.8%)。「選択と集中」による戦略的な規模縮小の影響です。

注目ポイント:(注:当期より構造改革を推進中)利益重視の観点から回路モジュール事業を大幅に整理しました。今後は5G通信向けなど、高い付加価値が期待できる特化領域へのリフォーカスが進みます。事業変革の真っ只中にあり、新規分野の立ち上げや経営企画的な視点を持つ人材にとっては挑戦的なフェーズといえます。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.11

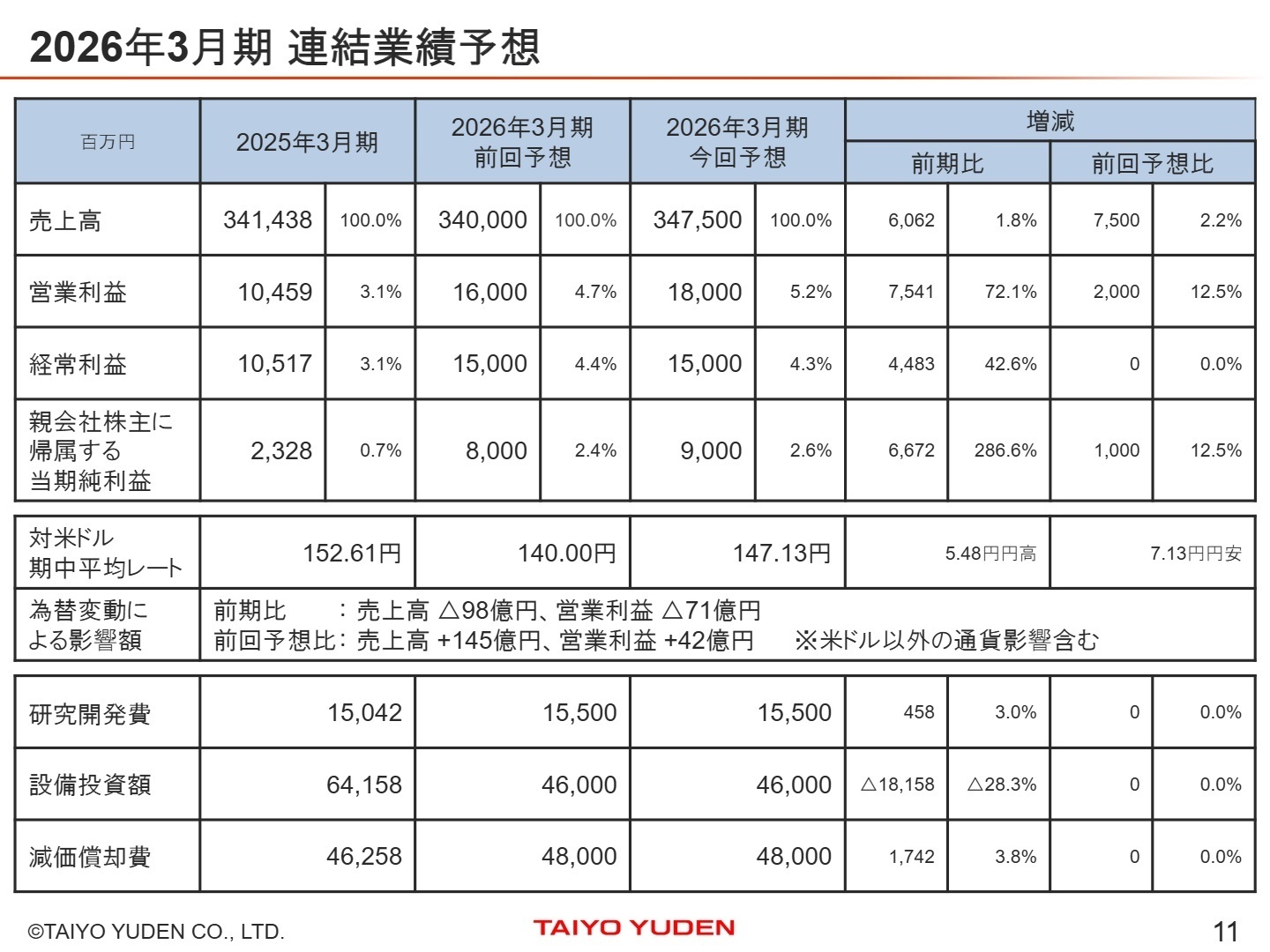

2026年3月期は、当初予想を大幅に上回る営業利益72%増の増益を見込んでいます。売上高も前回予想比で75億円上積みの3,475億円に修正。背景には、対米ドル為替レートの前提を140円から147円へ円安方向に見直したことや、主要製品での販売価格維持、さらには操業度改善による利益創出が加速している点があります。

特に転職市場における注目点は、高付加価値領域へのシフトです。同社は国内子会社の構造改革(割増退職金等)に4億35百万円を投じるなど、筋肉質な組織作りを進めています。一方で、設備投資額は460億円、研究開発費は155億円と高水準を維持しており、次世代の「ハイエンド部品」を支えるエンジニアや生産管理職へのニーズは依然として高い状態が続いています。

今後のリスクとしては、国際情勢に伴う景気後退や米ドル以外の通貨影響などが注視されていますが、「全用途分野での売上拡大」を目指す強気な姿勢を崩していません。積極的な投資フェーズにある同社でのキャリアは、電子部品業界の最前線でスキルを磨く大きなチャンスとなるでしょう。

4 求職者へのアドバイス

太陽誘電は「高信頼性・高付加価値製品」への注力を明確にしており、特に自動車・AIサーバー市場でのトップシェアを目指す姿勢が際立っています。自身のこれまでのエンジニア経験を、どのように「高品質な電子部品の量産体制」や「次世代通信技術の確立」に活かせるかを具体化することが鍵となります。また、現在進行中の事業構造改革をポジティブに捉え、変革期の組織に貢献したいというマインドも高く評価されるでしょう。

・「自動車・情報インフラ向け売上比率50%の達成に向け、現場のエンジニアに今最も求められている具体的なスキルや行動指針は何ですか?」

・「複合デバイス事業の選択と集中が進む中で、今後リソースが集中される新規プロジェクトに関われる機会はありますか?」

・「AIサーバー向けの大容量コンデンサ開発において、競合他社に対する最大の差別化要因を貴社ではどのように定義されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

受け身になると面白みは少ない

ある程度自由にやらせてもらえるのでやりがいはある方だと思うが、普通に仕事をしているだけだと、受け身になると面白みは少ないと思う。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期 決算説明会(2025年11月6日)

- 2026年3月期 第2四半期決算短信〔日本基準〕(連結)(2025年11月6日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。