0 編集部が注目した重点ポイント

① 資産入れ替えの推進で親会社純利益が過去最高を更新する

2026年3月期第3四半期の連結実績において、親会社株主に帰属する四半期純利益は476億円と過去最高を更新しました。これは政策保有株式(取引先との関係維持などのために保有する株)の縮減を推進したことで、特別利益が増加したことが大きく寄与しています。コーポレート部門での財務戦略が着実に成果を上げていることが伺えます。

② インバウンド需要の獲得でレジャー・百貨店事業が伸長する

ホテル業では、インバウンド(訪日外国人客)需要の積極的な獲得と客室単価の上昇により増収増益を達成しました。また、百貨店業においても国内外の需要を確実に取り込み、好調を維持しています。旅行業では「大阪・関西万博」関連の事業受託という構造的変化もあり、観光・サービス領域でのキャリア機会が拡大しています。

③ 維持管理費や新カード発行の費用増により営業利益は減る

連結営業収益は4,759億円と増収を確保した一方、営業利益は前年同期比23億円の減益となりました。主な要因は、鉄道業における将来を見据えた安全対策や設備維持のための費用増加、および「新東武カード」の発行に伴う一時的な販促費用の発生です。これらは次なる成長に向けた先行投資としての側面が強い変化と言えます。

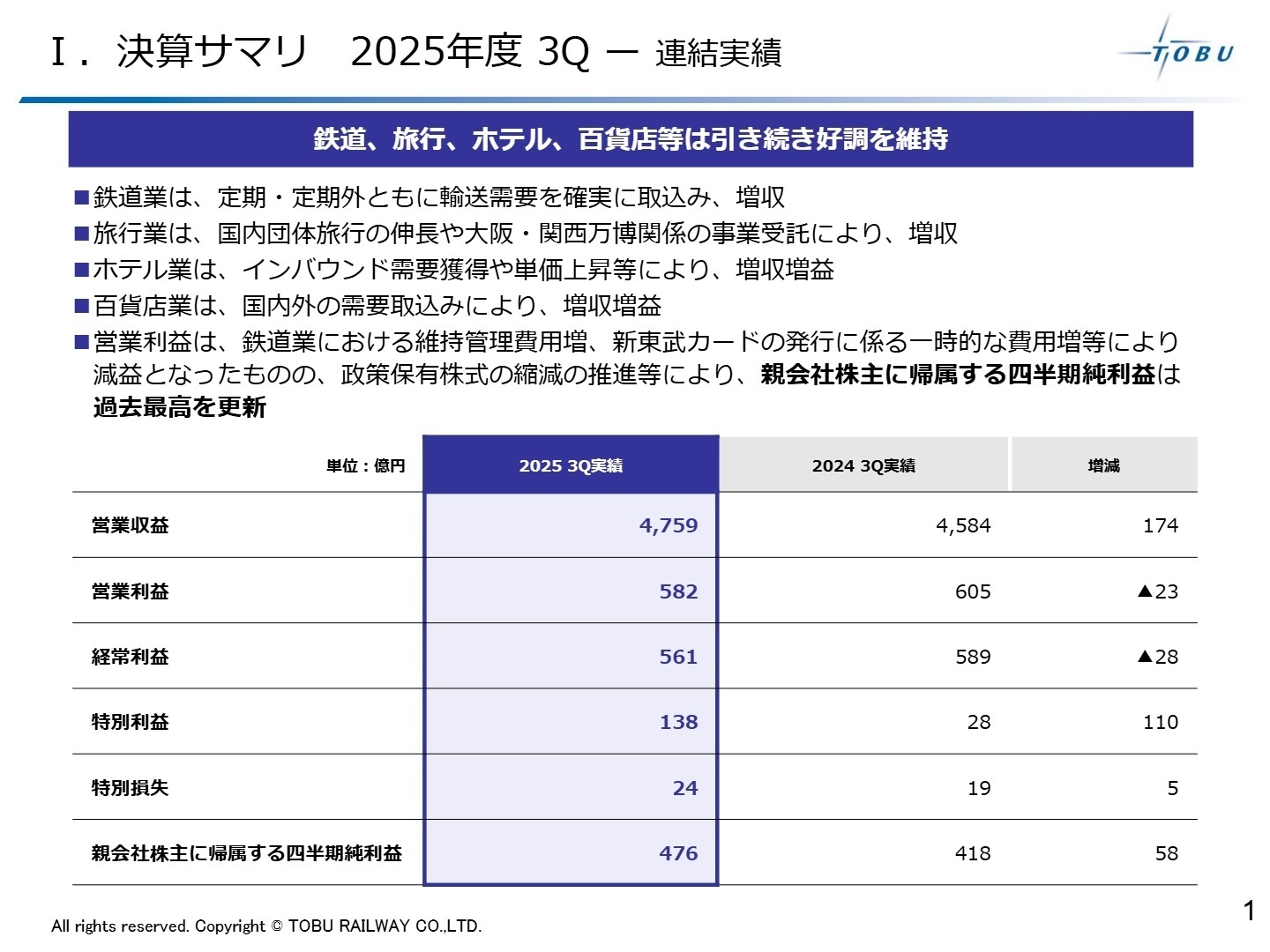

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算補足説明資料 P.1

2026年3月期第3四半期の業績は、営業収益が過去最高の水準で推移しました。営業利益については、鉄道業における安全投資としての維持管理費用が増加したことや、流通事業での新カード発行に関わる一時的なコストが発生したため、前年同期を若干下回りました。しかし、経常利益ベースでは支払利息の増加などを吸収しつつ底堅く推移しています。特筆すべきは純利益で、有価証券売却益などの特別利益の計上により、前年を大きく上回る実績となりました。

通期予想に対する進捗率は、営業利益が83.1%、親会社株主に帰属する当期純利益が91.5%に達しており、業績は順調に推移しています。この好調な着地見込みを受け、期末配当は前回予想から2.5円増配の35円(年間67.5円)が予定されています。

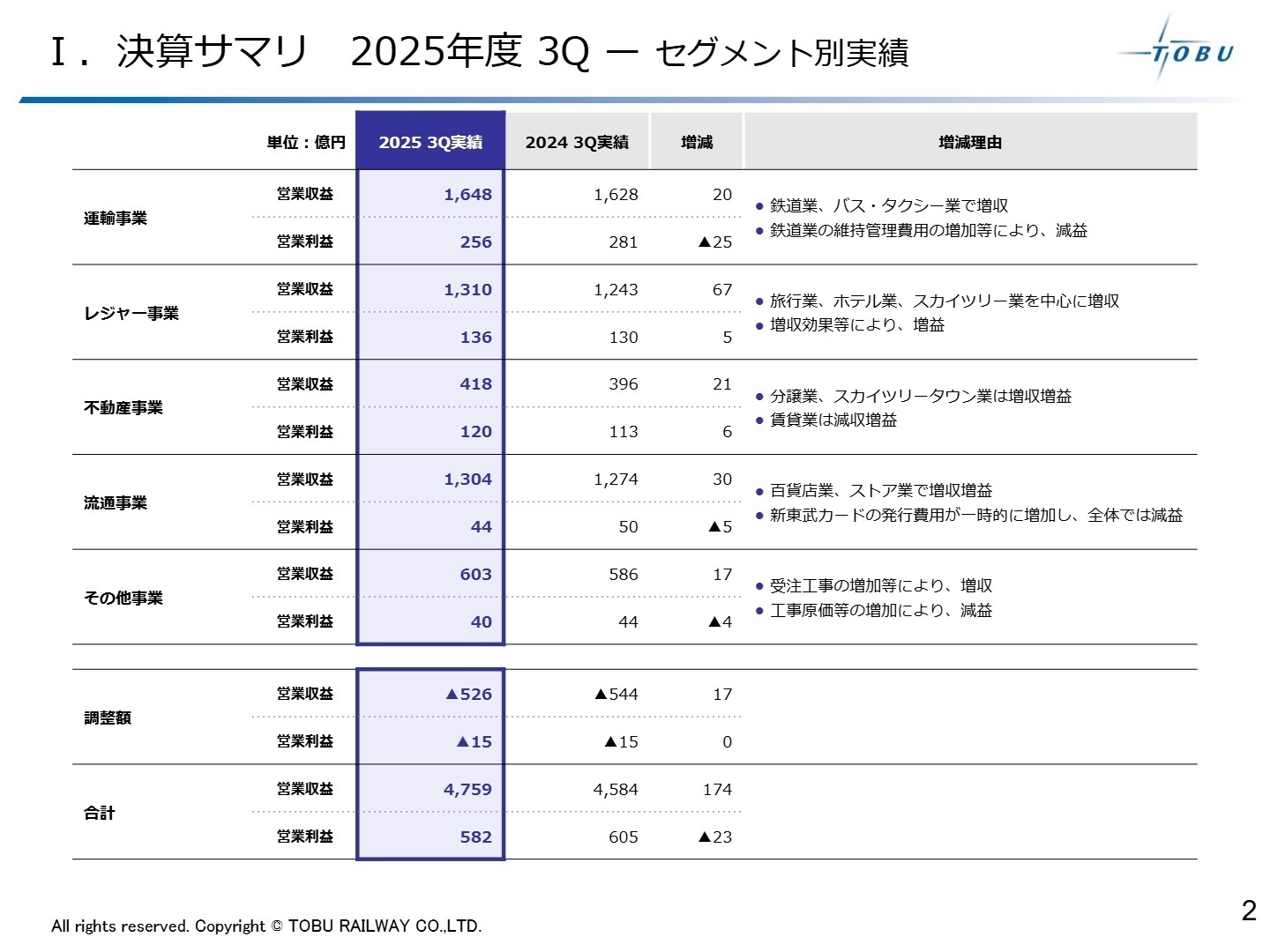

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算補足説明資料 P.2

運輸事業(鉄道、バス・タクシー等)

事業内容:鉄道業を中心に、バス、タクシー、貨物運送業を展開し、グループの基盤インフラを担います。

業績推移:営業収益1,648億円(+1.2%)、営業利益256億円(△9.1%)。鉄道の輸送需要増で増収も、維持管理費増で減益。

注目ポイント:定期外の旅客人員が前年比3.2%増、特急料金収入が5.4%増とレジャー・インバウンド需要の回復が顕著です。安全・安心を維持するためのメンテナンス部門や、特急施策を推進する企画部門でのニーズが高まっています。

レジャー事業(旅行、ホテル、スカイツリー等)

事業内容:東武トップツアーズによる旅行業、各種ホテル運営、東京スカイツリーの運営などを行います。

業績推移:営業収益1,310億円(+5.4%)、営業利益136億円(+4.1%)。増収効果により増益を確保。

注目ポイント:旅行業では国内団体旅行に加え、大阪・関西万博関係の事業受託が成長を牽引しています。ホテル業でも主要ホテルの外国人比率が軒並み80%を超えるなど、グローバル対応力が試されるフィールドです。

不動産事業(賃貸、分譲、タウン業)

事業内容:オフィス・商業施設の賃貸、マンション・戸建の分譲、東京スカイツリータウンの運営を手掛けます。

業績推移:営業収益418億円(+5.5%)、営業利益120億円(+5.9%)。分譲販売戸数の大幅増により増収増益。

注目ポイント:マンションの分譲販売戸数が前年同期の82戸から141戸へ急増しています。沿線の価値向上を担う宅地開発や、スカイツリータウンを中心としたタウンマネジメントの専門家が必要とされています。

流通事業(百貨店、ストア等)

事業内容:東武百貨店や東武ストアなどを運営し、駅利用者や沿線住民の消費生活を支えます。

業績推移:営業収益1,304億円(+2.4%)、営業利益44億円(△11.8%)。百貨店は絶好調もカード費用が重石に。

注目ポイント:百貨店業(池袋、船橋、宇都宮)は国内外の富裕層需要等で増収増益を維持。新東武カード発行というFinTech分野への注力もあり、デジタルマーケティングや顧客データ分析の重要性が高まっています。

その他事業(建設業等)

事業内容:主にグループ内外の建設工事や付帯サービスを請け負うセグメントです。

業績推移:営業収益603億円(+2.9%)、営業利益40億円(△10.8%)。受注増で増収も工事原価増で減益。

注目ポイント:受注工事の増加により収益源は拡大していますが、人件費・資材費の高騰が利益の圧迫要因となっています。コスト管理や生産性向上のための施工管理技術者が求められています。

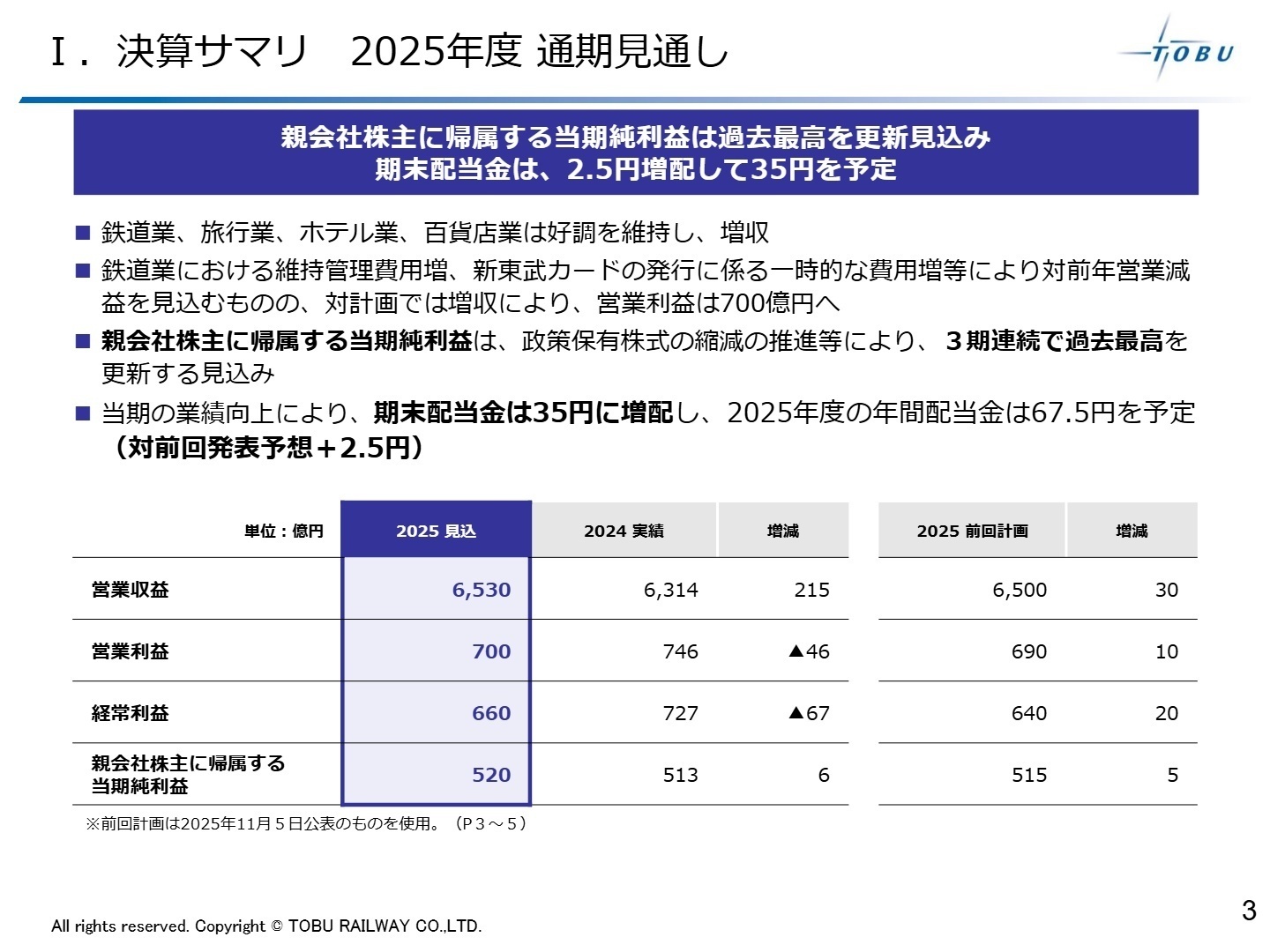

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算補足説明資料 P.3

通期見通しでは、営業収益6,530億円、親会社株主に帰属する当期純利益520億円を見込んでおり、純利益は当初計画を上回る過去最高の更新を目指しています。インバウンド需要が継続して好調な旅行・ホテル・百貨店の各事業が利益の柱となります。一方で、鉄道業の維持管理費増加や「新東武カード」の戦略的販促費など、中長期的な競争力を高めるためのコスト投入も予定通り進めています。

注目すべきは、旺盛な設備投資(通期1,060億円予定)です。鉄道の安全性向上だけでなく、レジャー施設の魅力化など、沿線価値を高めるプロジェクトが並行して進んでおり、インフラ×レジャーの相乗効果を生み出せる人材への期待が高まっています。

4 求職者へのアドバイス

「鉄道を基盤とした地域インフラの維持」と「観光・インバウンドを軸とした成長戦略」の二兎を追うフェーズにあります。特に、大阪・関西万博の受託事業や、政策保有株式の縮減といった財務構造の改革など、ダイナミックな動きに関わりたいという意欲が評価されるでしょう。沿線価値の向上に貢献したいという熱意を、具体的な事業(ホテル、百貨店、鉄道企画など)と結びつけるのが有効です。

- 「鉄道業の維持管理費用増加という課題に対し、現場ではどのような生産性向上の取り組みが行われていますか?」

- 「新東武カードの発行により、グループ各事業間の顧客送客やデータ連携を今後どのように加速させる計画ですか?」

- 「インバウンド比率が非常に高いホテル事業において、客室単価向上と顧客満足度を両立させるために最も重視している要素は何でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

給料水準は他の同世代と比べてやや低い

安定と思われた企業でしたが、コロナ禍で鉄道の売上が下がり、ここ数年でボーナスが2割ほど下がりました。給料水準は他の同世代と比べてやや低く感じます。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 東武鉄道株式会社 2026年3月期 第3四半期 決算補足説明資料

- 東武鉄道株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。