0 編集部が注目した重点ポイント

① Ace Group Internationalを取得し世界展開を加速する

2026年3月期第2四半期において、アメリカ発のライフスタイルホテルブランド「エースホテル」を運営するAce Group Internationalの株式を取得しました。これにより24社を新規連結し、国内外250ホテル体制に向けたグローバルな成長スピードを飛躍的に向上させています。海外市場での事業開発やブランド管理に携わりたい人材にとって、大きなキャリア機会が生まれています。

② 品川・軽井沢へ500億円超のバリューアップ投資を決定する

品川プリンスホテルに約220億円、軽井沢プリンスホテルに約290億円の大規模な改修投資を決定しました。客室の大型化や高単価なヴィラへのリニューアルを通じて、ADR(客室平均単価)の大幅な引き上げと資産価値の最大化を狙います。不動産開発や施設管理のプロフェッショナルとして、日本の観光競争力を高めるプロジェクトに参画できる魅力があります。

③ 鉄道運賃改定と小児均一化で沿線価値を再構築する

2026年3月に予定している鉄道旅客運賃の改定(改定率10.7%)に合わせ、小児均一運賃の導入を決定しました。子育て世代の外出を支援し、沿線人口の維持・拡大を目指す攻めの施策です。運輸収入の安定化を図りつつ、地域と共生する交通インフラの未来を創造する企画職やマーケティング職の重要性が高まっています。

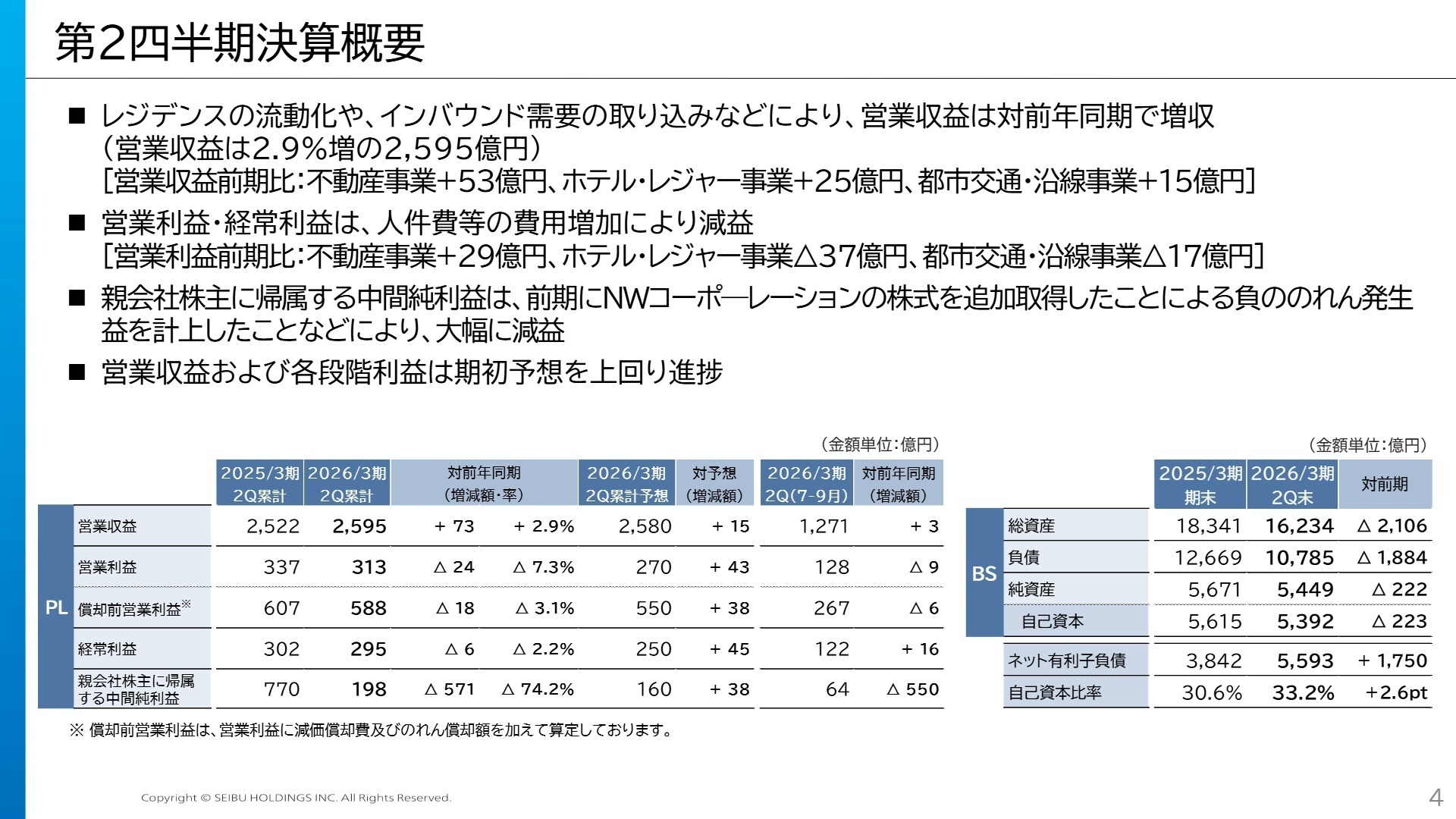

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算実績概況資料 P.4

営業収益は、不動産事業におけるレジデンスの売却や「エミテラス所沢」の開業、国内ホテルの宿泊単価上昇により増収となりました。一方で営業利益は、賃上げによる人件費や減価償却費の増加により前年同期比で減益となっています。純利益の大きな減少は、前期に計上された負ののれん発生益という一時的要因の反動によるものです。

通期営業利益予想(400億円)に対する第2四半期末の進捗率は78.2%に達しており、期初予想に対しては非常に順調なペースで推移しています。下期に発生予定の費用の期ずれや海外マーケットの不透明感から通期予想は据え置いていますが、実質的な稼ぐ力は計画を上回る勢いです。

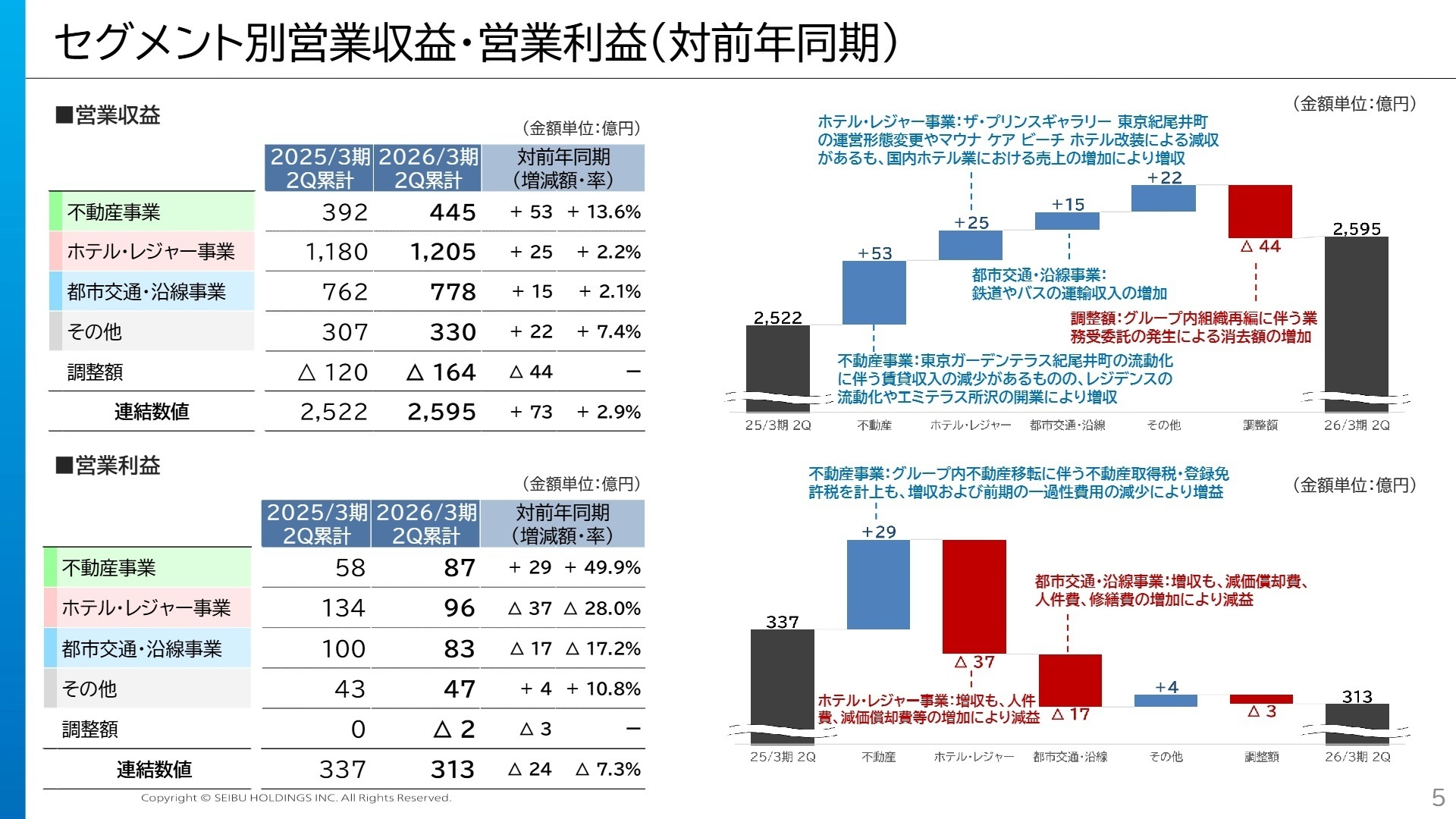

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算実績概況資料 P.5

不動産事業

事業内容

株式会社西武不動産が主体となり、商業施設やオフィスの開発・賃貸、レジデンスの流動化(売却)、アセットマネジメント等を展開。

業績推移

営業収益 445億円(+13.6%)、営業利益 87億円(+49.9%)。物件売却益が利益を大きく押し上げ。

「東京ガーデンテラス紀尾井町」の流動化に伴う賃料剥落を、レジデンスの積極的な売却でカバーし大幅な増益を達成しました。投資運用業への本格参入に向け、ライセンス取得や「西武ファンド」の組成準備が進んでおり、金融知識を兼ね備えた不動産プロフェッショナルの採用ニーズが拡大しています。

ホテル・レジャー事業

事業内容

(注:今期よりAce Groupを新規連結)西武・プリンスホテルズワールドワイドによる国内外のホテル・レジャー施設運営。

業績推移

営業収益 1,205億円(+2.2%)、営業利益 96億円(-28.0%)。インバウンドは好調。

国内ホテルのRevPAR(販売可能客室1室あたり収益)は前年比+12.4%と堅調ですが、人件費増やハワイの渡航需要鈍化が利益を圧迫。エースホテルの取得により、アメリカやヨーロッパでの展開力が劇的に強化されました。グローバル水準のオペレーション構築や、デジタルを活用した収益最大化(レベニューマネジメント)を担う人材が求められています。

都市交通・沿線事業

事業内容

西武鉄道を中心とした鉄道、バス、沿線でのコンビニ運営やスポーツ施設の展開。

業績推移

営業収益 778億円(+2.1%)、営業利益 83億円(-17.2%)。外出需要は回復傾向。

運輸収入の増加はあるものの、賃上げや設備投資増が先行しています。しかし「エミテラス所沢」の開業による回遊性向上など、駅を拠点とした生活サービスの充実は着実に進んでいます。2026年3月の運賃改定に向け、より便利で持続可能な沿線コミュニティを設計する企画・開発職の役割が重要視されています。

その他事業

事業内容

伊豆箱根事業、近江事業、埼玉西武ライオンズの運営、旅行代理店業(奥ジャパン)など。

業績推移

営業収益 330億円(+7.4%)、営業利益 47億円(+10.8%)。M&A効果で増収増益。

インバウンド向けの旅行サービスを手掛ける奥ジャパンを新規連結したことが寄与。プロ野球の観客動員数も増加し、レジャー・興行を通じたグループ全体の魅力向上に貢献しています。多角的なサービスを横断的にマネジメントし、新たな顧客体験を創出できる多様な専門性が歓迎される領域です。

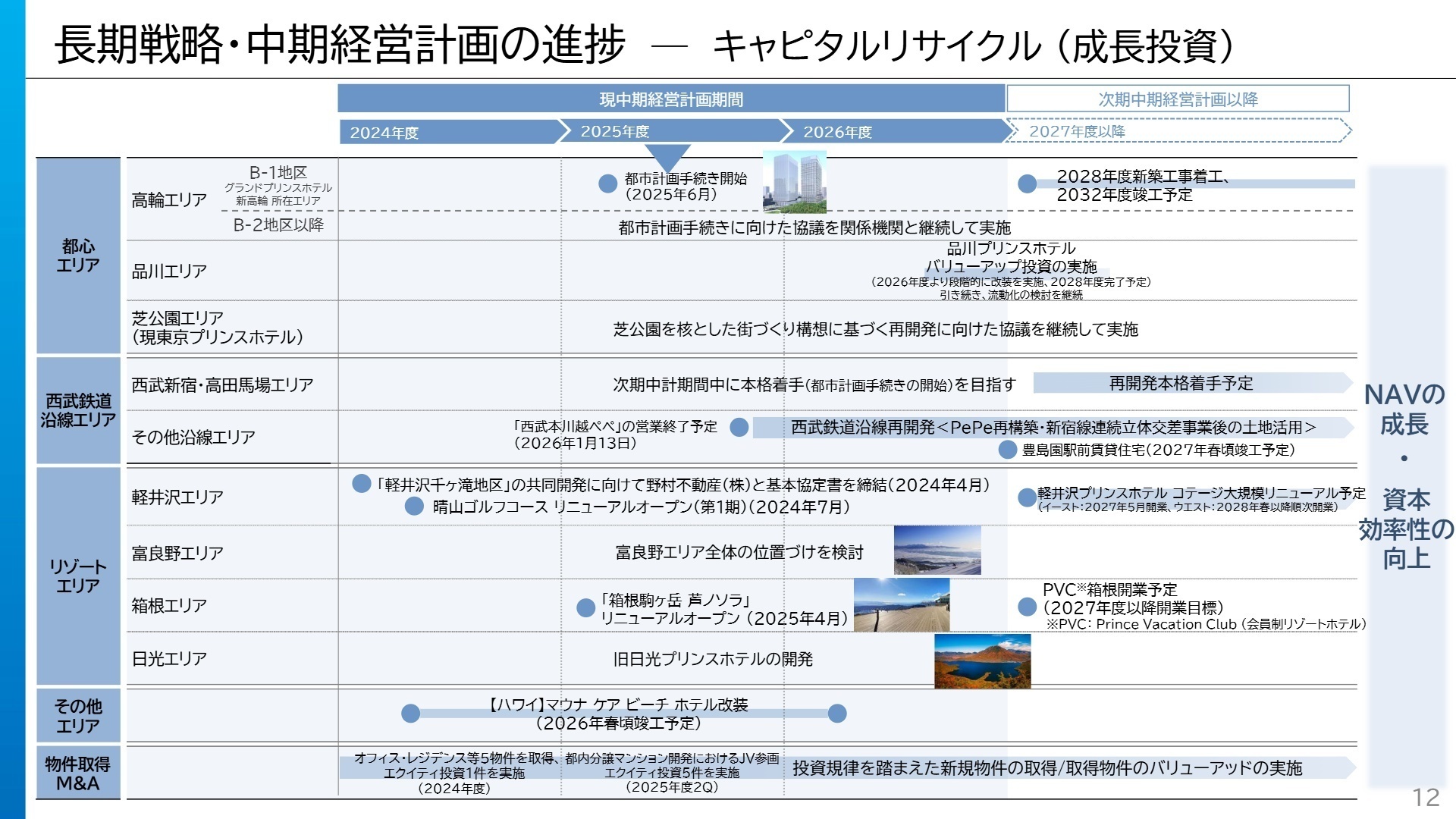

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算実績概況資料 P.12

西武グループは、「投資なくして成長なし」の基本姿勢のもと、年間200億円規模の新規物件取得やエクイティ投資を継続しています。特に注目すべきは、2026年度中の投資運用業ライセンス取得と「西武ファンド」の組成です。これにより、自社で保有する資産を流動化させながら、運用受託手数料を得る「不動産回転型ビジネス」への転換が本格化します。

質疑応答資料によれば、建築コストの高騰は一過性ではないと認識しつつも、投資規律を維持しながらリターンを最大化する方針が示されています。品川エリアでは2026年5月を目途に具体的な流動化の対象範囲を検討するなど、アセットタイプの再編も加速。ファイナンス、開発、オペレーションの全域で、変革をリードできるリーダー層への期待が高まっています。

4 求職者へのアドバイス

志望動機のヒント

西武グループは現在、単なる「鉄道・ホテル事業者」から、「不動産価値を最大化させる金融・開発グループ」へと脱皮を図っています。Ace Group Internationalの買収によるグローバル展開や、西武ファンド組成によるビジネスモデルの転換など、歴史ある企業の「第二の創業期」とも言える変革に携われることが最大の魅力です。「既存資産を活かし、世界に通用するライフスタイルブランドを構築したい」「ファンドビジネスを通じてグループの資本効率を劇的に変えたい」といった、野心的な挑戦心が評価されるフェーズにあります。

面接での逆質問例

・「Ace Group Internationalの取得後、日本のプリンスホテルが培ってきたおもてなしの心と、米欧のライフスタイルブランドを具体的にどう融合させていく計画ですか?」

・「西武ファンドへの品川プリンスホテル一部資産の組み入れ検討において、現場のオペレーションと投資家へのリターンを両立させるために最も重視している工夫は何ですか?」

・「鉄道運賃改定後の小児均一運賃などの施策が、グループ内の不動産やホテル事業とどのようなシナジーを生み出すことを期待されていますか?」

5 転職者が知っておきたい現場のリアル

就業面ではとても良い環境

拘束時間の長さと、思いの外単純作業が続く為に対価とのバランスがとれているようにも感じる。就業面で言えばとても良い環境だった。

(20代後半・フロアスタッフ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2026年3月期 第2四半期 決算実績概況資料

- 2026年3月期 第2四半期 決算説明会(文字起こし)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。