0 編集部が注目した重点ポイント

①IP戦略の強化に向けた大規模な組織再編を断行する

2026年3月期上期の実績を踏まえ、国内出版事業の迅速な改善とIP(知的財産)戦略の強化を目的に、「コミック・ライトノベル事業グループ」の新設を含む組織再編を予定しています。意思決定の迅速化により、メディアミックスの源泉となるIP創出を加速させる方針です。制作現場に近いポジションでのキャリア機会が拡大する可能性があります。

②イタリアの翻訳出版社を買収し欧州展開を加速させる

2025年5月にイタリアのEdizioni BD S.r.l.(エディツィオーニBD)を新規連結子会社化しました。欧州市場での日本コンテンツ需要を取り込む狙いがあり、海外事業の売上高構成比向上を目指しています。グローバル展開を推進するライセンス営業や海外事業管理の職種において、実務経験を活かせるフィールドが広がっています。

③サイバー攻撃の影響を脱しWebサービスが大幅な増益を記録する

前期に発生したサイバー攻撃による影響(売上高 約Δ75億円、営業利益 約Δ45億円)が消失し、Webサービスセグメントは営業利益15億69百万円(前年同期は10億7百万円の赤字)とV字回復を遂げました。「ニコニコ」関連事業の正常化に加え、イベント事業の好調が収益を牽引しており、IT基盤の再構築を担うエンジニアの重要性が一段と高まっています。

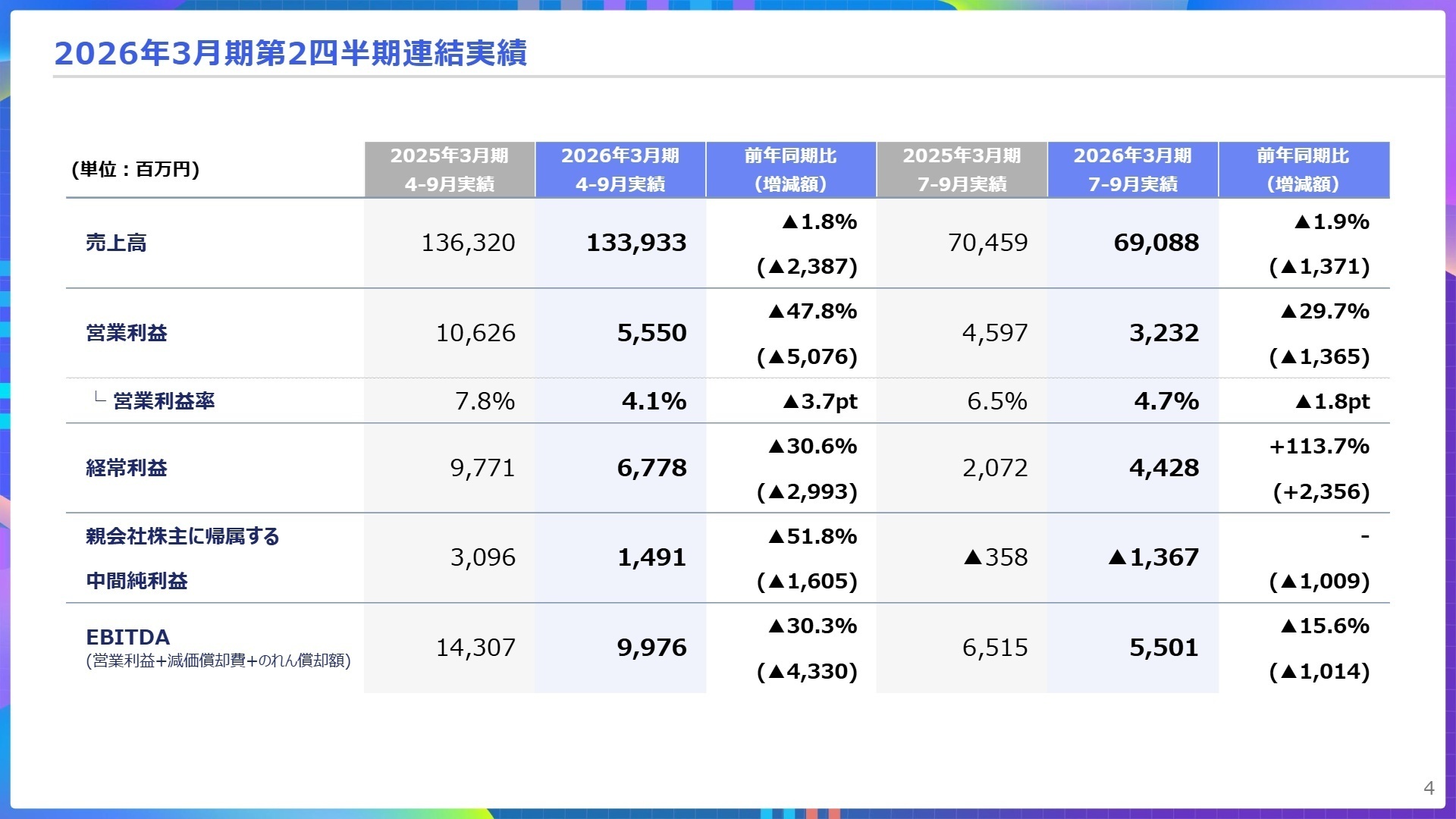

1 連結業績ハイライト

出典:2026年3月期第2四半期決算説明資料 P.4

売上高(2Q累計)

1,339億円 (Δ1.8%)

営業利益(2Q累計)

55.5億円 (Δ47.8%)

EBITDA

99.7億円 (Δ30.3%)

2026年3月期第2四半期累計の連結実績は、売上高が前年同期比1.8%減、営業利益が47.8%減の大幅な減益となりました。主な要因は、出版・IP創出事業におけるタイトルの小規模化と、アニメ事業での大型作品の端境期が重なったことです。一方で、ゲーム事業では「ELDEN RING NIGHTREIGN」が好調を維持し、利益を下支えしています。財務面では自己資本比率64.3%と健全な水準を維持しており、将来の成長投資に向けた余力は十分です。

修正後の通期営業利益予想103億円に対し、上期終了時点での進捗率は53.9%となっており、見直し後の計画に対しては概ね順調なペースで推移しています。

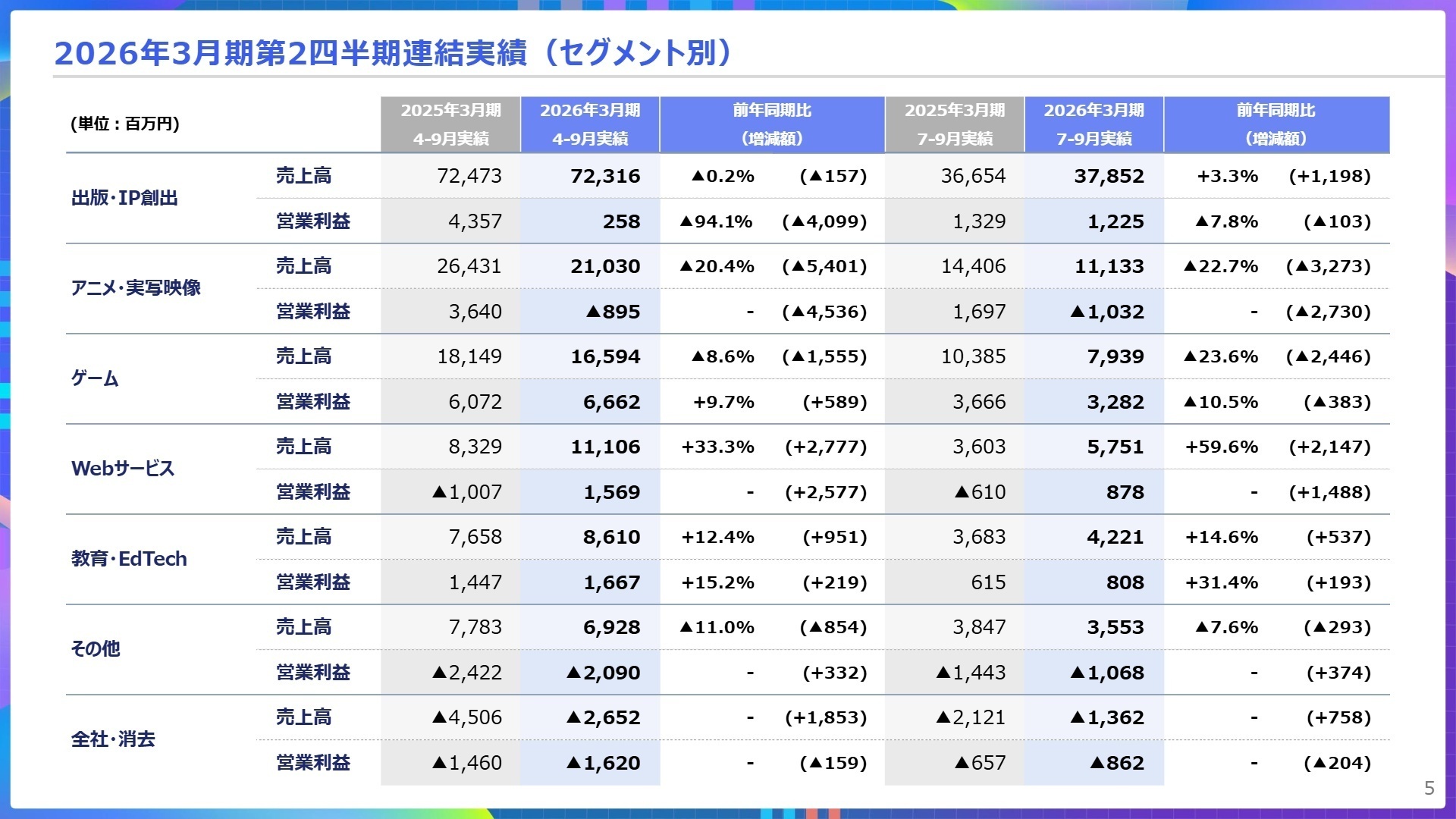

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第2四半期決算説明資料 P.5

出版・IP創出

事業内容:書籍・雑誌・電子書籍の出版・販売、Web広告の運営、ライセンス許諾など。

業績推移:売上高 72,316百万円(Δ0.2%)、営業利益 258百万円(Δ94.1%)。

注目ポイント:国内紙書籍の市場縮小により利益が大幅に圧縮されていますが、新規IP創出数は前年同期比+9.6%と着実に増加しています。今後は「コミック・ライトノベル」ジャンルへのリソース集中を掲げており、編集・企画職だけでなく、デジタルプラットフォームのマーケティング人材の採用需要が非常に高まっています。

アニメ・実写映像

事業内容:アニメ・実写映像の企画・製作・配給、配信権等のライセンスビジネス。

業績推移:売上高 21,030百万円(Δ20.4%)、営業損失 895百万円(赤字転落)。

注目ポイント:初のアニメ化作品の比率が高く、1タイトルあたりの収益が一時的に低下していますが、下期には「【推しの子】」3期などの大型作品の貢献を予定しています。スタジオの内製化拡大を急いでおり、アニメ制作の進行管理やプロダクション・マネージャー、海外配信会社との交渉を担う国際展開のプロフェッショナルが求められています。

ゲーム

事業内容:コンソール・PC・モバイル向けゲームの企画・開発・販売。

業績推移:売上高 16,594百万円(Δ8.6%)、営業利益 6,662百万円(+9.7%)。

注目ポイント:フロム・ソフトウェアを中心に、営業利益率40.1%という圧倒的な収益性を誇ります。2026年には「Nintendo Switch 2」向けタイトルや、完全新作「The Duskbloods」の発売を控えており、開発ラインの拡充が急務です。世界水準のゲームクリエイターやプロジェクトマネージャーにとって、極めて挑戦的な環境が整っています。

Webサービス

事業内容:動画配信サービス「ニコニコ」の運営、ライブイベント企画、モバイルコンテンツ配信。

業績推移:売上高 11,106百万円(+33.3%)、営業利益 1,569百万円(黒字化)。

注目ポイント:サイバー攻撃からの復旧を経て、事業は正常化しました。2025年9月末時点でニコニコプレミアム会員数は97.3万人となっており、下げ止まりと回復を図るフェーズです。ボカロ(ボーカロイド)などの音楽IPのマネタイズ機会拡大や、UGC(ユーザー生成コンテンツ)プラットフォームの成長を支える新規事業開発人材への期待が高まっています。

教育・EdTech

事業内容:通信制高校(N高・S高等)へのコンテンツ提供、クリエイティブ専門校(バンタン)の運営。

業績推移:売上高 8,610百万円(+12.4%)、営業利益 1,667百万円(+15.2%)。

注目ポイント:在籍生徒数は前年比+11%の34,071名に達し、グループ内でも安定した成長を続けています。「ZEN大学」の開学など新機軸の教育サービスが次々と立ち上がっており、教育×ITの領域で社会貢献と事業成長を両立させたい人材にとって最適な環境です。

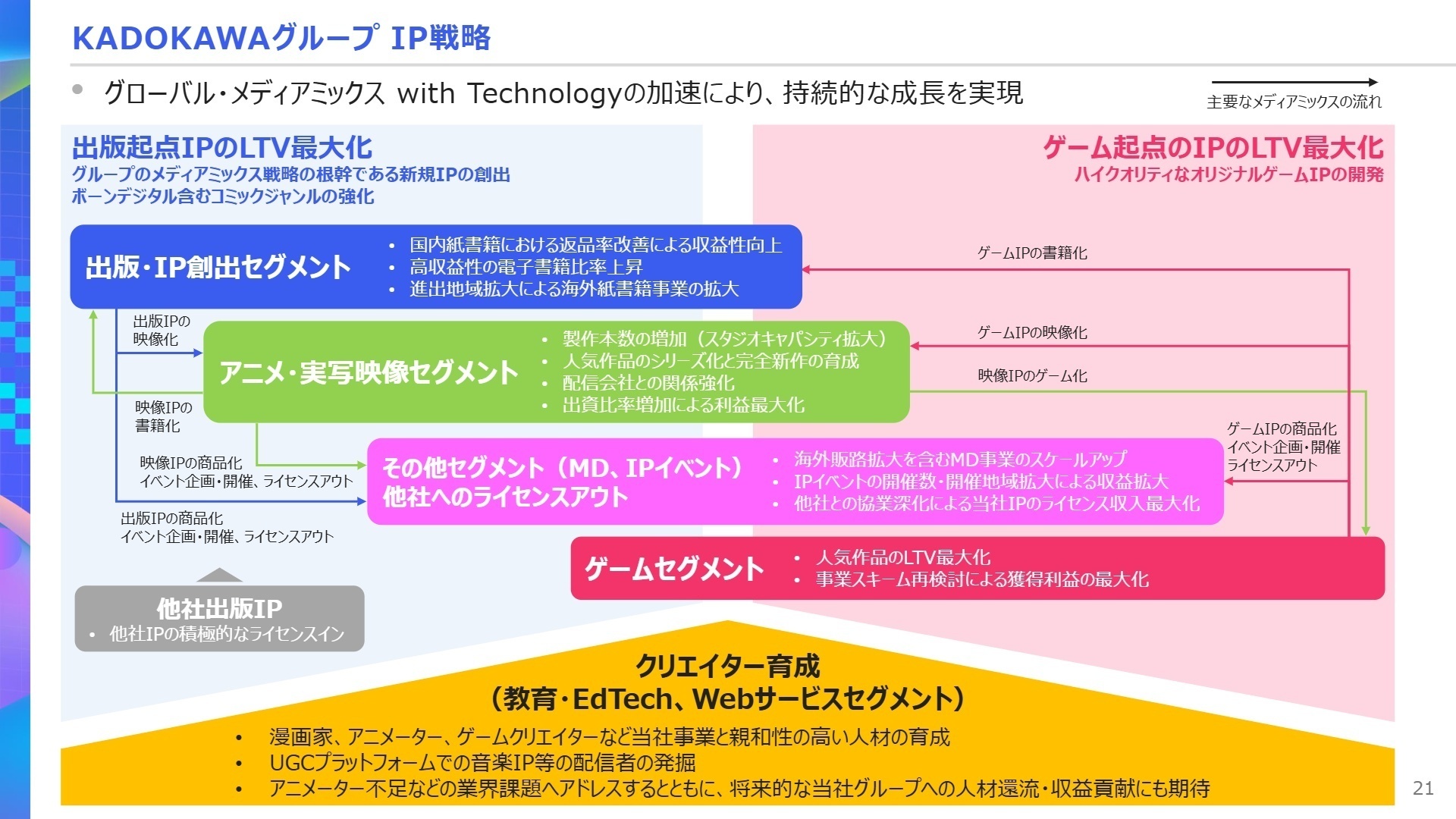

3 今後の見通しと採用の注目点

出典:2026年3月期第2四半期決算説明資料 P.21

通期業績予想は出版・アニメの下振れにより下方修正されましたが、これは「小規模タイトルの効率化」と「大型IPへのリソース集中」という痛みを伴う構造改革の過程にあります。出版事業では2025年以降、さらなる価格改定や宣伝費の最適化を通じて利益率の改善を急ぐ方針です。

海外市場においては、イタリアのEdizioni BD買収に見られるように、北米・アジアに続く欧州拠点の強化が今後の大きな成長ドライバーとなります。また、フロム・ソフトウェアによる新作開発など、ゲーム起点のメディアミックスも期待値が高く、セグメントを跨いだIPプロデューサー的視点を持つ人材が、今後の同社の躍進を支えることになります。

4 求職者へのアドバイス

同社は現在、国内市場の縮小という課題に対し、グローバル・メディアミックス with Technologyの加速という明確な解を提示しています。単なるコンテンツ制作に留まらず、IPのLTV(顧客生涯価値)最大化のために、テクノロジーをどう活用し、世界にどう届けるかという視点を持って語ることができれば、強力なアピールになります。特に組織再編後の「スピード感」への貢献意識を強調しましょう。

- 「新設されるコミック・ライトノベル事業グループにおいて、意思決定の迅速化は具体的にどのような業務フローの変化をもたらすと期待されていますか?」

- 「欧州拠点のEdizioni BDとの連携により、海外ライセンス事業においてどのようなシナジーを創出していく予定でしょうか?」

- 「出版事業における価格改定や少部数タイトルの戦略見直しは、現場の編集担当者の評価指標(KPI)にどのような影響を与えていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

大きなことを行うやりがいはある

その人次第で、他部署などと連携を取って広げていくことが出来るので、大きなことを行うやりがいはあると思います。

(30代前半・法人営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- KADOKAWA 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- KADOKAWA 2026年3月期 第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。