0 編集部が注目した重点ポイント

① 中間純利益が前年比51.1%増の203億円に到達する

2026年3月期の中間決算では、LPガスなどの価格変動による一時的なマイナス要因があったものの、固定資産の売却益を計上したことで中間純利益が大幅な増益となりました。利益の土台となるマテリアル事業も工業分野向けが堅調であり、通期での業績達成に向けた強い収益力を維持しています。

② 海外でのM&Aと新プラント建設を加速させる

東南アジアを中心としたグローバル戦略を積極的に推進しており、タイでの金属プレス加工事業への参入に向けた株式取得や、タイでのバイオエタノール由来プラントの新設を決定しました。マレーシアでも冷媒事業会社を買収するなど、海外拠点での事業基盤拡大が進んでおり、グローバルな活躍を目指す求職者にとって大きなキャリア機会となっています。

③ 水素エネルギー社会の実現に向けた実装を本格化する

水素社会の構築を牽引すべく、豊田通商などとのオンサイト型水素製造供給事業の開始や、東京都との水素燃料電池船の運用に関する協定締結など、水素利活用の社会実装が具体化しています。脱炭素・次世代エネルギーのフロントランナーとして、長期的な成長領域でのプロジェクトが多数進行しており、先進的な事業に関与できるフェーズにあります。

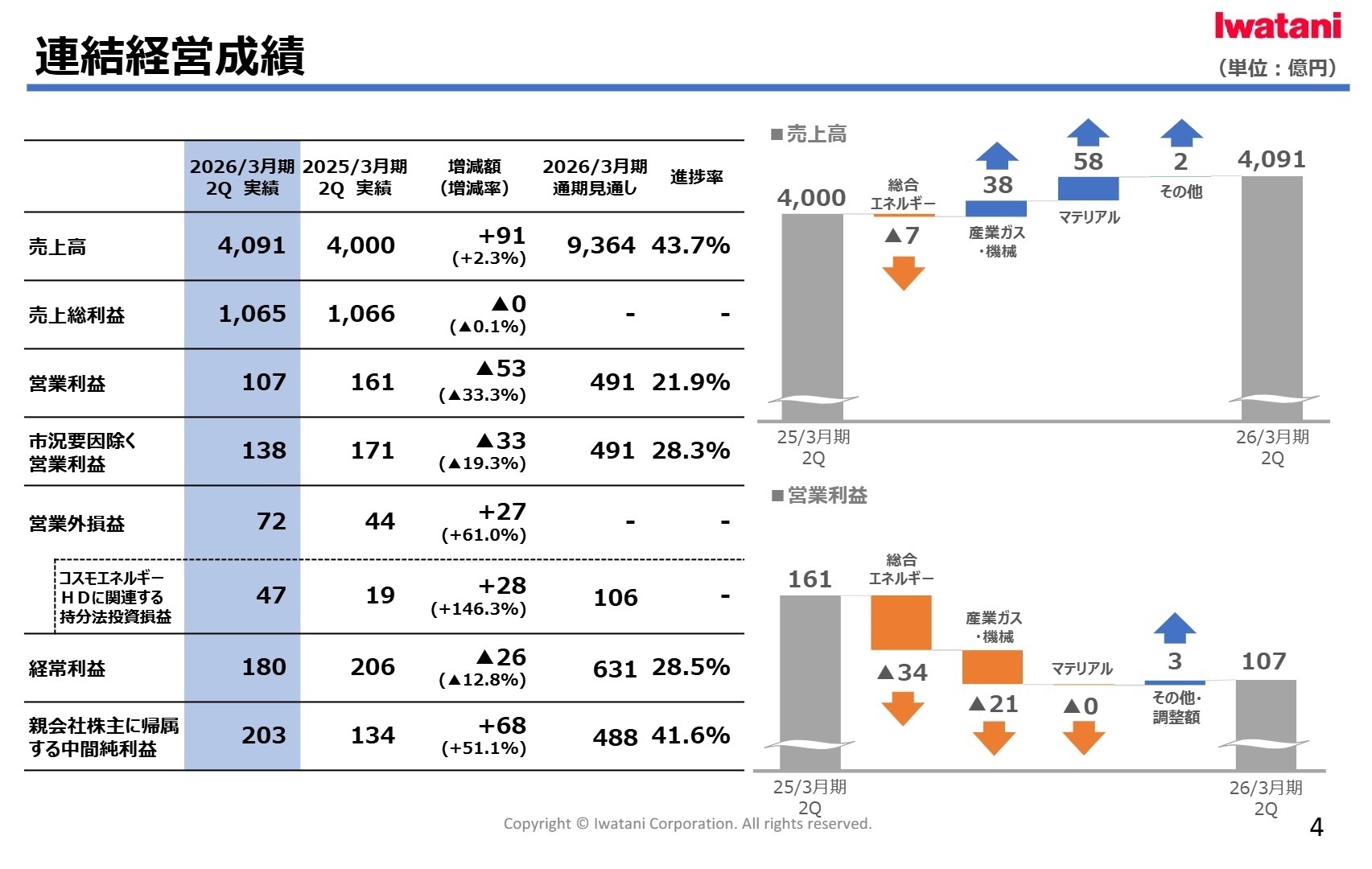

1 連結業績ハイライト

出典:2026年3月期第2四半期 決算説明資料 P.4

当中間期の業績は、売上高が4,091億円と前年同期を上回り増収となりました。利益面では、LPガスの輸入価格低下に伴う在庫影響(市況要因)により営業利益が減少したものの、固定資産売却益などの特別利益や持分法による投資利益が寄与し、親会社株主に帰属する中間純利益は203億円の大幅増益を達成しました。

通期業績予想に対する進捗状況については、中間純利益が通期目標488億円に対して41.6%となっています。営業利益の進捗は21.9%に留まりますが、市況要因を除くベースでは順調に推移しており、会社側は当初の通期計画を据え置いています。冬場の需要期に向けて収益を積み上げる構造であり、業績達成に向けては概ね順調な進捗と評価できます。

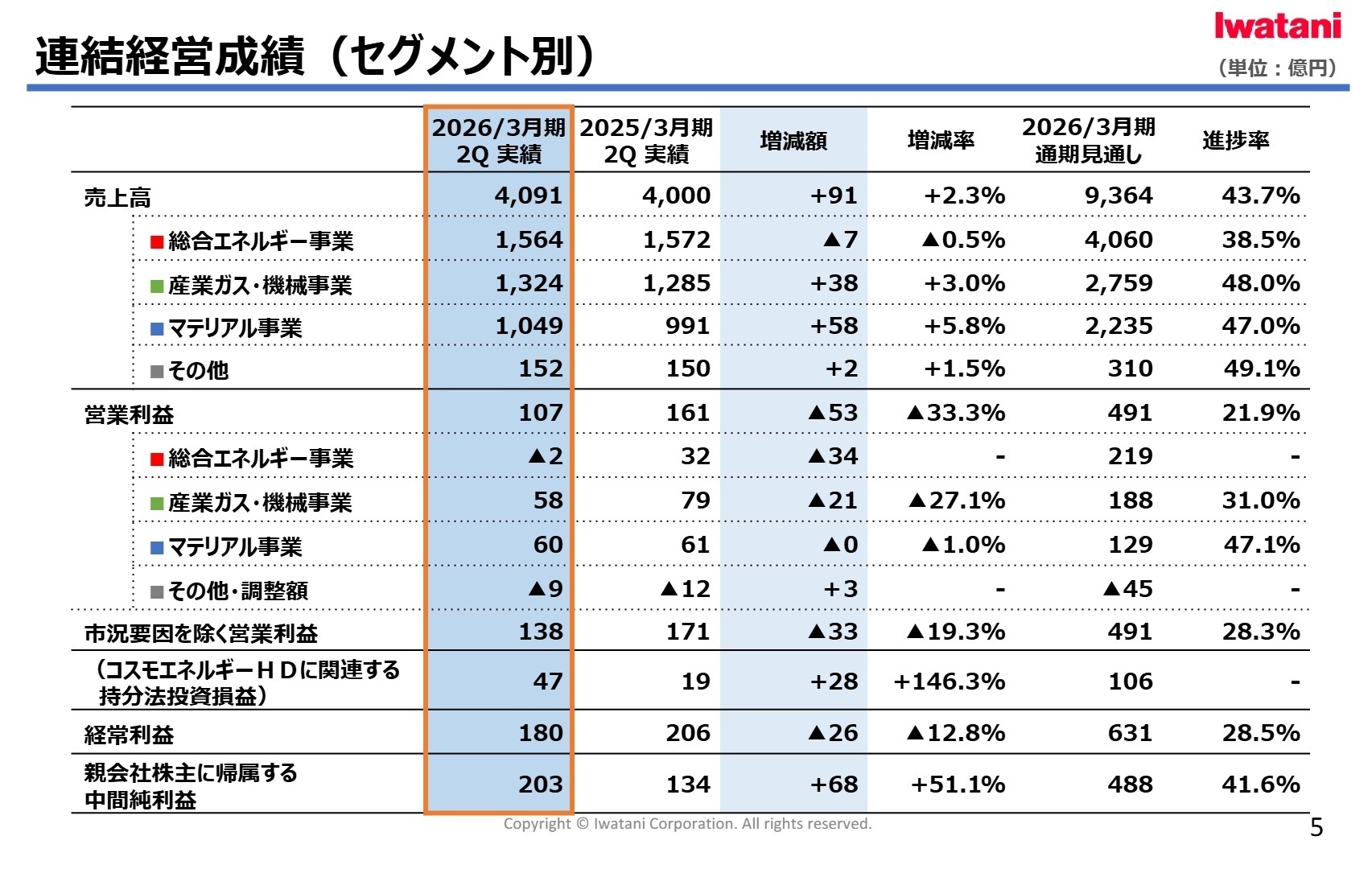

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第2四半期 決算説明資料 P.5

総合エネルギー事業

事業内容: LPガス(プロパンガス)、カセットこんろ・ボンベ、エネルギー関連機器の販売、リフォーム事業等を展開。

業績推移: 売上高1,564億円(前年同期比0.5%減)、営業利益は2億円の損失。市況要因を除けば堅調。

注目ポイント: LPガスの輸入価格変動により一時的な赤字となりましたが、新規連結されたアイエスジー株式会社の寄与もあり小売販売数量は増加しています。物流合理化による収益改善やカーボンニュートラル商材の拡販を推進しており、地域のインフラを支えるとともに、脱炭素化を主導する人材が求められています。

産業ガス・機械事業

事業内容: 水素、エアセパレートガス(酸素、窒素等)、ヘリウム、産業用ロボット、溶接機器等の提供。

業績推移: 売上高1,324億円(前年同期比3.0%増)、営業利益58億円(同27.1%減)。

注目ポイント: 水素ガスおよび水素関連設備の販売が増加しています。ヘリウム市況の軟化や中国での内需低迷により減益となりましたが、次世代エネルギーの主軸として投資を継続。AI市場向けのエアセパレートガス価格対応や、液化水素製造プラントの建設検討など、最先端の技術実装に関わる機会が豊富です。

マテリアル事業

事業内容: レア・アース、ステンレス、環境負荷の低いPET樹脂、機能性フィルムなどの資材供給。

業績推移: 売上高1,049億円(前年同期比5.8%増)、営業利益60億円(同1.0%減)。

注目ポイント: レア・アースの安定供給や低環境負荷PET樹脂の数量増により増収となりました。ステンレス事業の拡大や海外金属加工拠点の強化を進めており、循環型ビジネスへの転換を志向。調達・供給網の最適化や、環境資材の市場開拓に強みを持つ人材の活躍が期待されます。

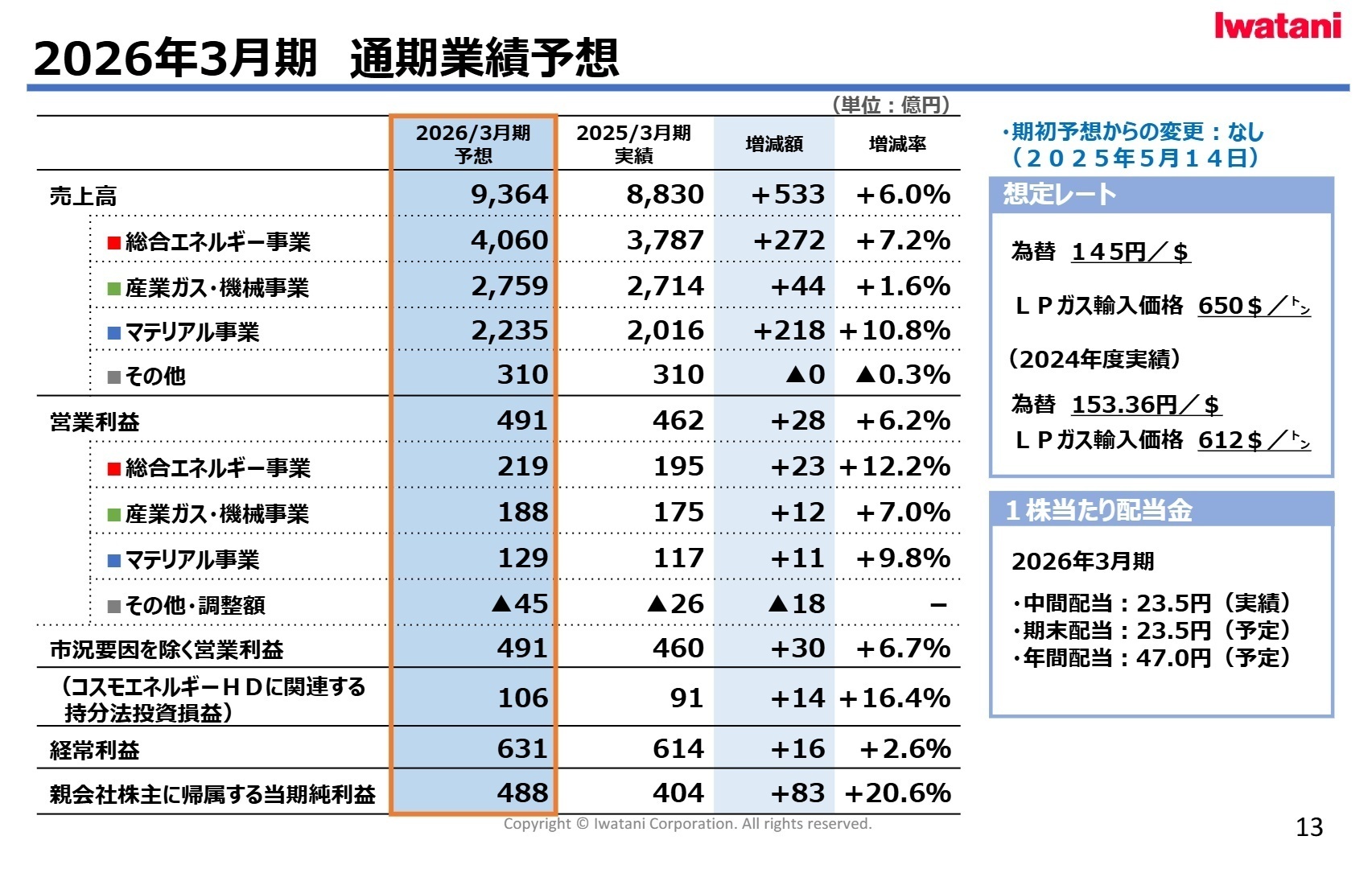

3 今後の見通しと採用の注目点

出典:2026年3月期第2四半期 決算説明資料 P.13

通期業績予想は、売上高9,364億円、営業利益491億円と、期初計画を据え置いています。親会社株主に帰属する当期純利益は488億円(前期比20.6%増)と大幅増益を見込む強気な計画です。

今後の焦点は、水素戦略の具体化です。愛知製鋼への水素供給を目指すSPC(特定目的会社)の2027年設立や、コスモ石油千葉製油所を活用した液化水素製造プラントの建設検討など、インフラ規模のプロジェクトが相次ぎます。また、タイでのバンコクサンヨースプリング社の株式取得により、精密部品の加工事業にも参入。単なる卸売から製造・加工を含むサプライチェーンの高度化が進んでおり、事業開発のプロフェッショナルや、海外事業のPMI(買収後統合プロセス)を担える人材へのニーズが高まっています。

4 求職者へのアドバイス

志望動機のヒント

岩谷産業は「ガス商社」の枠を超え、「社会課題解決企業」への変革を中期経営計画「PLAN 27」で掲げています。特に水素エネルギーの社会実装という、正解のない領域に挑む積極的な姿勢を志望動機に絡めると効果的です。「タイやマレーシアでの事業拡大を加速させるグローバルな視点」や、インフラとしての安定性と挑戦的な新規事業のバランスを魅力として語ることが合格への鍵となります。

面接での逆質問例

「水素社会の実現に向けて東京都との協定など官民連携が加速していますが、現場レベルでの最も大きな課題は何だと認識されていますか?」

「タイでの金属加工事業参入など、商社機能から一歩踏み込んだ事業展開をされていますが、転職者に求められるマインドセットの変化についてどのようにお考えですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

一部プレイングマネージャーもいる

課長職以上になれば、事業部単位で目的を明確化してマネジメントする方が多い。

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 岩谷産業株式会社 2026年3月期 第2四半期(中間期)決算短信

- 岩谷産業株式会社 2026年3月期第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。